Теоретические аспекты формирования и использования финансовых ресурсов

Особенности мобилизации и использования финансовых ресурсов

Проблемы формирования и использования финансовых ресурсов в рыночных условиях

Современное состояние формирования и использования финансовых ресурсов в ООО «РАССВЕТ»

Особенности формирования и использования финансовых ресурсов ООО «Рассвет» в виде капиталов и кредиторской задолженности

Особенности формирования и использования финансовых ресурсов ООО «Рассвет» в виде прибыли предприятия

Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ»

Предполагаемая сумма прибыли до налогообложения – на основании данных 2009 г. – 21453 тыс. руб

Навигация

Современное состояние формирования и использования финансовых ресурсов в ООО «РАССВЕТ»

Пути совершенствования практики формирования и использования финансовых ресурсов предприятия (на примере ООО "Рассвет")

141740

знаков

26

таблиц

2

изображения

2. Современное состояние формирования и использования финансовых ресурсов в ООО «РАССВЕТ»

2.1 Организационно-экономическая характеристика ООО «Рассвет»

Общество с ограниченной ответственностью «Рассвет» было создано в конце 2006 года. Руководителем и учредителем данного предприятия является Савченко В. А. Предприятие находится в городе Уссурийске по адресу улица Беляева, дом 30 А. Основным видом деятельности является изготовление обуви, а именно кроссовок. Общество действует согласно уставу. Основная цель создания данной организации – это извлечение прибыли.

Предприятие реализует свою продукцию в различные обувные магазины города Уссурийска и Владивостока. ООО «Рассвет» занимает небольшое место на уссурийском рынке обуви, это связано в первую очередь с высокой конкуренцией. Наибольшее место на уссурийском обувном рынке занимает импортная обувь, а именно обувь, привезенная из КНР. Также в Уссурийске немало отечественных производителей таких как: ООО "ЛЕС ИНВЕСТ", ООО "СП "МАЯК ДВ ПЛАСТ", ООО "ВостокЕвропром", ООО "ЗВЕЗДА-ДВ", ООО "МАЯК ДВ". [47]

Однако обувь, изготовленная в ООО «Рассвет» добротная, сделана из натуральной кожи, сравнительно недорога и в состоянии составить конкуренцию китайским товарам, которые заполонили наши рынки и магазины. Китайские товары не отличающимся высоким качеством и вызывают немало разочарований и нареканий у покупателей. Потому не удивительно, что качественная продукция уссурийской фирмы нашла своего покупателя.

Главная задача кроссовок – смягчить ударную нагрузку на позвоночник и в то же время сохранить энергию отталкивания. В данной организации стараются изготовить наиболее качественную и удобную обувь. Подошва, как правило, производится из пенорезины или же из углеродистой резины. Пенорезина легче и мягче, чем углеродистая, но менее износостойкая. В ООО «Рассвет» используют пенорезину для передней части стопы, а углеродистую – под пяткой. Как правило, под серединой стопы располагается микропористый амортизатор, а под пяткой воздушная «подушка». Материал, покрывающий ногу сверху, может быть сделан либо из кожи, либо из высококачественного синтетического материала. Часто декорируется специальными вставками, как правило, использующимися лишь для уменьшения веса модели. [50]

Для проведения анализа финансово-хозяйственной деятельности предприятия была использована бухгалтерская отчетность, а именно Бухгалтерский баланс и Отчет и прибылях и убытках (см. Приложение 1, 2, 3 и 4). Полученные данные представим в виде таблиц.

Для начала следует ознакомиться с составом и структурой товарной продукции ООО «Рассвет».

Таблица 1 – Состав и структура товарной продукции ООО «Рассвет» за 2007 – 2009 гг.

| Наименование продукции | 2007 г. | 2008 г. | 2009 г. | 2009 г. к 2007 г, % | |||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | ||

| Кроссовки мужские Кроссовки женские Кроссовки детские для мальчиков Кроссовки детские для девочек | 42545 35899 11145 8871 | 43,21 36,46 11,32 9,01 | 52812 43104 12204 11880 | 44,01 35,92 10,17 9,9 | 44174 36340 126111 11875 | 42,07 34,61 12,01 11,31 | 103,83 101,23 113,15 133,86 |

| Итого | 98460 | 100,0 | 120000 | 100,0 | 105000 | 100,0 | 106,64 |

Из приведенной выше таблицы видно, что наибольший удельный вес в составе товарной продукции приходится на мужские кроссовки, а наименьший на детские кроссовки для девочек, в 2009 году эти показатели составляли 42,07% и 11,31% соответственно. Также наблюдается увеличение в 2009 году по сравнению с 2007 годом, как общего объема выпускаемой продукции (на 6,64%), так и всех видов продукции. А именно объем выпуска мужских кроссовок увеличился на 3,83%, женских на 1,23%, детских кроссовок для мальчиков на 13,15, а объем выпуска детских кроссовок для девочек увеличился на 33,86%. А это значит что продукция ООО «Рассвет» пользуется спросом и спрос постепенно растет, причем сильно растет спрос на детские кроссовки для девочек.

Ни одно предприятие не может производить свою продукцию не имея здания или же сооружений, не пользуясь необходимой техникой, то есть машинами и оборудованием. Для доставки своей продукции покупателю предприятию необходимо иметь транспортные средства. Поэтому следует рассмотреть состав и структуру основных средств ООО «Рассвет».

Таблица 2 – Состав и структура основных фондов ООО «Рассвет» за 2007 – 2009 гг.

| Основные средства | 2007 г. | 2008 г. | 2009 г. | 2009 г. к 2007 г, % | |||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | ||

| Здания Машины и оборудование Транспортные средства Итого | 10265 10230 1280 21775 | 47,14 46,98 5,88 100,0 | 10026 10010 1449 21485 | 46,67 46,59 6,74 100,0 | 10076 10400 1698 22174 | 45,44 46,9 7,66 100,0 | 98,16 101,66 132,66 101,83 |

Рассмотрев состав и структуру основных фондов можно увидеть, что их стоимость увеличилась в 2009 году по сравнению с 2007 на 399 тыс. руб. Что говорит о приобретении новых основных средств за год. Стоимость транспортных средств в 2009 году по сравнению с 2007 выросла на 32,66%, что говорит о приобретении предприятием дополнительных транспортных средств. Также наблюдается увеличение стоимости машин и оборудования в 2009 году по сравнению с 2007 (на 1,66%), это свидетельствует об обновлении оборудования для работы на предприятии. Наименьший удельный вес в стоимости основных средств имеют транспортные средства. Здания и машины и оборудование имеют приблизительно одну стоимость. В целом, анализируя состав и структуру основных средств в ООО «Рассвет», можно сказать, что данное предприятие обеспечивает себя необходимыми основными средствами, что позволяет ему производить свою продукцию.

Рассмотрев состав и структуру основных фондов, рассмотрим показатели эффективности их использования.

Таблица 3 – Показатели использования основных производственных фондов ООО «Рассвет» 2007 – 2009 гг.

| Показатели | 2007 г. | 2008 г. | 2009 г. | 2009 г. к 2007 г., % |

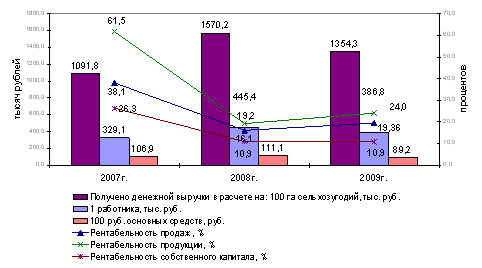

| Среднегодовая стоимость основных производственных фондов, тыс. руб. Площадь производственных площадей, кв. м. Стоимость товарной продукции, тыс. руб. Среднегодовое количество производственных рабочих, чел. Фондообеспеченность, тыс. руб. Фондовооруженность, тыс. руб. Фондоотдача, руб. Фондоемкость, руб. | 19725 125 98460 65 157,8 303,46 4,99 0,2 | 21630 125 120000 69 173,04 318,48 5,55 0,18 | 21830 125 105000 71 174,64 307,46 4,81 0,21 | 110,67 100,0 106,64 109,23 110,67 101,32 96,39 105 |

Поясним произведенные расчеты и рассчитаем показатели эффективности использования основных фондов.

Фондообеспеченность показывает, какова стоимость основных фондов на единицу земельных площадей.

Анализ таблицы 3 показал, что фондоотдача в 2009 г. по сравнению с 2007 г. уменьшилась (на 3,61%), а фондоемкость увеличилась (на 5%), это говорит о том, что эффективность ее использования упала (требуется больше затрат на производство единицы продукции). Положительным фактором является увеличение фондовооруженности на 1,32%, так как это говорит о том, что в 2009 г. по сравнению с 2007 г. работники более обеспеченны основными фондами.

Следует отметить, что для нормального функционирования любому предприятию помимо основных средств необходима и рабочая сила, то есть, нужны люди которые будут работать на предприятии с помощью имеющихся на нем машин и оборудования. Поэтому рассмотрим состав трудовых ресурсов в ООО «Рассвет».

Таблица 4 – Наличие трудовых ресурсов в ООО «Рассвет» за 2007 – 2009 гг.

| Показатели | 2007 г. | 2008 г. | 2009 г. | 2009 г. к 2007 г., % | ||||

| А | 1 | 2 | 3 | 4 | ||||

| Всего работников, чел.: план факт Обеспеченность работниками, % | 78 75 96,15 | 82 80 97,56 | 98 95 96,94 | 125,64 126,67 + 0,79 п. п | ||||

| Среднегодовая численность производственных рабочих, чел Годовой фонд оплаты труда, тыс. руб. Среднемесячная заработная плата одного работника по предприятию, руб. | 65 7200 8000 | 69 7968 8300 | 71 10260 9000 | 109,23 142,5 112,5 | ||||

Из приведенной выше таблицы видно, что предприятие не полностью обеспечивает себя рабочей силой, так как фактическое количество работников меньше планового. В 2009 году по сравнению с 2007 годом количество работников увеличилось на 20 человек, а именно на 14 производственных рабочих и на 6 управленцев, что говорит о расширении производства. Также наблюдается увеличение годового фонда оплаты труда на 42,5 %, так как увеличилось количество работников. Также увеличение годового фонда оплаты труда произошло из-за увеличения среднемесячной заработной платы на одного работника по предприятию на 12,5%.

Для того чтобы определить приносит ли деятельность предприятия прибыль, и в каких именно размерах необходимо провести анализ финансовых результатов экономической деятельности.

Для этого рассчитаем уровни рентабельности по следующим формулам:

Прибыль от продаж

Рентабельность продаж, % = х 100% [13., C. 100], (5)

Выручка от реализации

Рентабельность продаж за 2007 г. = 23010: 98460 х 100% = 23,37%,

Рентабельность продаж за 2008 г. = 20360: 120000 х 100% = 16,97%,

Рентабельность продаж за 2009 г. = 21772: 10500 х 100% = 20,74%.

Чистая прибыль

Рентабельность предприятия, % = х 100%, (6)

Полная себестоимость

Рентабельность предприятия за 2007 г. = 17298: 75450 х 100% = 22,93%,

Рентабельность предприятия за 2008 г. = 15230: 99640 х 100% = 15,89%,

Рентабельность предприятия за 2008 г. = 17162: 83228 х 100% = 20,62%.

Обобщим полученные данные в таблице 5.

Таблица 5 – Финансовые результаты экономической деятельности ООО «Рассвет» за 2007 – 2009 гг.

| Показатели | 2007 г. | 2008 г. | 2009 г. | 2009 г. к 2007 г. % |

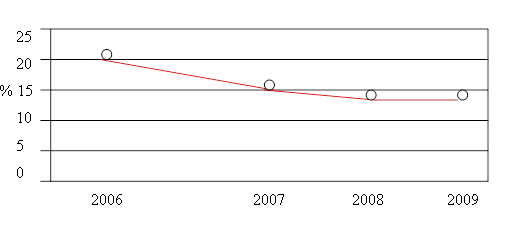

| Выручка от реализации продукции, тыс. руб. Полная себестоимость реализованной продукции, тыс. руб. Прибыль от продаж, тыс. руб. Уровень рентабельности продаж, % Прибыль до налогообложения, тыс. руб. Налог на прибыль, тыс. руб. Чистая прибыль, тыс. руб. Уровень рентабельности предприятия, % | 98460 75450 23010 23,37 22760 5462 17298 22,93 | 120000 99640 20360 16,97 20040 4810 15230 15,89 | 105000 83228 21772 20,74 21453 4291 17162 20,62 | 106,64 110,31 94,62 -2,63 п. п. 94,26 78,56 99,21 -2,31 п. п. |

Из приведенной выше таблицы видно, что в 2009 году уровень рентабельности продаж был равен 20,74%, столько копеек приходится на один заработанный рубль. Это средний показатель, а значит, предприятию рекомендуется снизить затратность производства, либо повысить эффективность ценовой политики. Рентабельность продаж в 2009 году снизилась по сравнению с 2007 годом на 2,63 п. п. Рентабельность предприятия в 2009 году была равна 20,62%, что означает, что 20,62 копейки приходилось на один рубль затрат на производство продукции. Причем наблюдается тенденция снижения уровня рентабельности, в 2009 году по сравнению к 2007 году он снизился на 2,31%, это может привести к тому, что предприятие станет не рентабельным. Поэтому данной организации рекомендуется более эффективно использовать свои материальные и производственные ресурсы.

Для оценки платежеспособности предприятия и определения ликвидности баланса, а также для анализа финансовой устойчивости ООО «Рассвет» необходимо рассмотреть различные коэффициенты ликвидности и финансовой устойчивости предприятия. Рассчитаем коэффициенты ликвидности и финансовой устойчивости предприятия.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в настоящий момент времени.

ДС

![]() Кал =, (7)

Кал =, (7)

КО

где

Кал - коэффициент абсолютной ликвидности,

ДС – денежные средства,

КО – краткосрочные обязательства. [13; C. 94]

Кал за 2007 г. = 13237: 25900 = 0,51,

Кал за 2008 г. = 15715: 31126 = 0,5,

Кал за 2009 г. = 86971: 103813 = 0,84.

Коэффициент текущей ликвидности показывает достаточность оборотных активов для краткосрочных обязательств.

ДС + ДЗ + З

![]() Ктл =,

(8)

Ктл =,

(8)

КО

где

Ктл – коэффициент текущей ликвидности,

ДЗ – дебиторская задолженность, срок погашения которой ожидается в течение 12 месяцев,

З – запасы и затраты.

Ктл за 2007 г. = (13237 + 11259 – 3400): 25900 = 5,45,

Ктл за 2008 г. = (15715 + 10246 + 11740 – 3400): 31126 = 1,1,

Ктл за 2009 г. = (86971 + 17700 + 15079 – 216): 103813 = 1,15.

Коэффициент критической ликвидности отражает прогнозируемые платежные возможности организации при условии своевременного проведения расчетов с дебиторами.

ДС + ДЗ

![]() Ккл =, (9)

Ккл =, (9)

КО

где

Ккл - коэффициент критической ликвидности. [9; C. 55]

Ккл за 2007 г. = 13237: 25900 = 0,51,

Ккл за 2008 г. = (15715 + 10246): 31126 = 0,83,

Ккл за 2009 г. = (86971 + 17700): 103813 = 1,01.

Коэффициент автономии (финансовой независимости) отражает уровень независимости организации от внешних источников финансирования деятольности.

Собственный капитал

![]() Ка =, (10)

Ка =, (10)

Сумма капитала организации

где

Ка - коэффициент автономии.

Ка за 2007 г. = 17550: 43451 = 0,4,

Ка за 2008 г. = 25420: 56546 = 0,45,

Ка за 2009 г. = 34712: 138524 = 0,25.

Коэффициент обеспеченности запасов и затрат собственными источниками отражает уровень финансирования запасов и затрат за счет собственных источников.

Собственные оборотные средства

![]() Ко = , (11)

Ко = , (11)

Запасы и затраты

где

Ко - коэффициент обеспеченности запасов и затрат собственными источниками.

Ко за 2007 г. = (17550 – 18955): 11259 = -0,12,

Ко за 2008 г. = (25420 – 18845): 11740 = 0,56,

Ко за 2009 г. = (34712 – 18774): 15079 = 1,06.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала вложена в наиболее мобильные активы.

Собственные оборотные средства

![]() Км =,

(12)

Км =,

(12)

Собственный капитал

где

Км - коэффициент маневренности собственного капитала.

Км за 2007 г. = (17550 – 18955): 17550 = -0,08,

Км за 2008 г. = (25420 – 18845): 25420 = 0,26,

Км за 2009 г. = (34712 – 18774): 34712 = 0,46.

Коэффициент восстановления платежеспособности характеризует наличие реальной возможности у предприятия восстановить свою платежеспособность.

Ктлк + У: Тх(Ктлк - Ктлн)

![]() Квпл =, (13)

Квпл =, (13)

2

где

Квпл – коэффициент восстановления платежеспособности,

Ктлк - значение коэффициента текущей ликвидности на конец отчетного периода,

У - период восстановления платежеспособности (6 месяца),

Т - продолжительность отчетного периода в месяцах (12 месяцев),

Ктлн - значение коэффициента текущей ликвидности на начало отчетного периода.

Купл за 2007 г. = 0,5х(5,45 + 6: 12х(5,45 – 2)) = 3,59,

Купл за 2008 г. = 0,5х(1,1 + 6: 12х(1,1 – 5,45)) = -0,54,

Купл за 2009 г. = 0,5х(1,15 + 6: 12х(1,15 – 1,1)) = 0,59.

Обобщим полученные данные в таблице 6.

Таблица 6 – Анализ коэффициентов ликвидности баланса и финансовой устойчивости ООО «Рассвет» за 2007 – 2009 гг.

| Коэффициент | Норма | 2007 г. | 2008 г. | 2009 г. | 2009 г. к 2007 г., (+/-) | |||||

| А | 1 | 2 | 3 | 4 | 5 | |||||

| Коэффициент абсолютной ликвидности (Кал) Коэффициент текущей ликвидности (Ктл) Коэффициент критической ликвидности (Ккл) Коэффициент автономии (финансовой независимости) (Ка) | 0,2-0,5 ≥2 0,8-1 >0,5 | 0,51 5,45 0,51 0,4 | 0,5 1,1 0,83 0,45 | 0,84 1,15 1,01 0,25 | 0,33 -4,3 0,5 -0,15 | |||||

| Коэффициент обеспеченности запасов и затрат собственными источниками (Ко) Коэффициент маневренности собственного капитала (Км) Коэффициент восстановления платежеспособности (Купл) | >0,5 0,2-0,5 ≥1 | -0,12 -0,08 3,59 | 0,56 0,26 -0,54 | 1,06 0,46 0,59 | 1,18 0,54 -3 | |||||

Из приведенной выше таблицы видно, что в 2009 году коэффициент абсолютной ликвидности был выше нормативного значения, составлял 0,84 при норме от 0,2 до 0,5, также наблюдается тенденция роста этого показателя. То, что коэффициент абсолютной ликвидности выше нормативного значения, говорит о возможности погашения краткосрочных обязательств в ближайшее время. Однако коэффициент текущей ликвидности в 2009 году был ниже нормативного значения, 1,15 при норме 2, это говорит о том, что у организации не имеется возможностей по восстановлению его платежеспособности путем продажи излишних материальных запасов. Положительным фактором является рост коэффициента критической ликвидности, причем в 2009 году он был выше нормативного (1,01 при норме от 0,8 до 1). Это свидетельствует о возможности своевременных расчетов с дебиторами.

Коэффициент автономии ниже нормативного значения (0,25 при норме 0,5), это означает, что сумма собственных средств ООО «Рассвет» равна 25%, что значительно ниже оптимального значения (50%), отражает зависимость организации от заемных источников и указывает на высокую вероятность финансовых затруднений у организации в будущем. Отрицательным фактором является тенденция к снижению данного показателя, что говорит о потере предприятием своей финансовой устойчивости в будущем. Коэффициент обеспеченности запасов и затрат собственными средствами показывает степень обеспеченности материальных запасов собственными источниками и равен 1,06 при нормативе 0,5, таким образом, величина материальных запасов значительно соответствует потребности в них, что указывает на достаток собственных оборотных средств для покрытия материальных запасов и на отсутствие необходимости привлечения заемных средств.

Коэффициент маневренности собственного капитала равен 0,46 и входит в норматив 0,2-0,5, что говорит об устойчивом финансовом состоянии организации.

Так как не все вышеперечисленные коэффициенты соответствуют нормативным значениям, был рассчитан коэффициент восстановления платежеспособности. В 2009 году данный показатель был равен 0,59, это говорит о том, что ООО «Рассвет» в ближайшее время не имеет реальной возможности восстановить свою платежеспособность в ближайшие полгода.

В целом по предприятию можно сделать вывод, что оно выполняет свои функции. Получает прибыль от своей деятельности и стремится к стабильному финансовому состоянию. Однако на данный момент финансовое состояние ООО «Рассвет» неудовлетворительное и организация в ближайшее время не имеет возможности восстановить свою платежеспособность, что обуславливается особенностями рынка и мировым финансовым кризисом.

Похожие работы

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

... с отступлениями от условий договора послужила причиной допущенного перерасхода и применения мер хозяйственной ответственности. При использовании предприятием выделенных ему материальных ресурсов не по назначению оно уплачивает в бюджет трехкратную стоимость. 2. Экологическая политика ОАО «ГАЗПРОМ» Газпром принял экологическую политику и неуклонно следует ее основным принципам, уточняя ...

... Исходя из этого, проанализируем, как изменились показатели ликвидности и платежеспособности за счет изменения структуры оборотных активов (таблица 28). Таблица 28 Изменение показателей ликвидности и платежеспособности предприятия Показатели 2009 год С учетом изменения структуры оборотных активов Отклонение (+;-) Коэффициент абсолютной ликвидности 0,08 1,10 +1,2 Коэффициент текущей ...

Совершенствование управления персоналом на предприятии на примере ОАО "Чебаркульский молочный завод"

... предварительных и периодических медицинских осмотров в целях охраны здоровья населения, предупреждения возникновения и распространения заболевания. Глава 3. Совершенствования на ОАО "Чебаркульский молочный завод" 3.1 Управление кадровым резервом руководителей предприятия как фактор стабильной работы трудового коллектива В настоящее время достижение стратегических целей организации ...

0 комментариев