Теоретические аспекты формирования и использования финансовых ресурсов

Особенности мобилизации и использования финансовых ресурсов

Проблемы формирования и использования финансовых ресурсов в рыночных условиях

Современное состояние формирования и использования финансовых ресурсов в ООО «РАССВЕТ»

Особенности формирования и использования финансовых ресурсов ООО «Рассвет» в виде капиталов и кредиторской задолженности

Особенности формирования и использования финансовых ресурсов ООО «Рассвет» в виде прибыли предприятия

Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ»

Предполагаемая сумма прибыли до налогообложения – на основании данных 2009 г. – 21453 тыс. руб

Навигация

Проблемы формирования и использования финансовых ресурсов в рыночных условиях

Пути совершенствования практики формирования и использования финансовых ресурсов предприятия (на примере ООО "Рассвет")

141740

знаков

26

таблиц

2

изображения

1.3 Проблемы формирования и использования финансовых ресурсов в рыночных условиях

Экономист Андрей Шульга выразил свое мнение об управлении финансовыми ресурсами во время мирового кризиса. Он считает, что финансовый кризис – это не только обвал на фондовом рынке, но и основа для изменения расклада сил на рынке и появления новых лидеров. В условиях растущей экономики большинство компаний предпочитали реинвестировать финансовые ресурсы, причем для реализации амбициозных программ развития активно использовались кредитные средства. Сейчас бизнесу нужно учиться управлять финансами в новых условиях: роста стоимости финансовых ресурсов и сокращения доступности денег. В итоге популярные ранее методы долгового финансирования снижают свою актуальность. Привлечение ресурсов через фондовый рынок также в значительной степени затруднено: именно биржи как инструмент привлечения инвестиций пострадали от кризиса в наибольшей степени. По его мнению, можно ожидать, что в ближайшие несколько лет наиболее серьезную динамику роста покажут прямые инвестиции. [44; С. 31]

Олег Болычев, председатель совета директоров группы компаний «Вестер» в Калининграде считает, что для решения финансовых задач по-прежнему могут использоваться банковские кредиты. Государство осуществило накачку банковского сектора ликвидностью, дало директивы, что деньги должны поступать в реальный сектор. В итоге кредитоваться все-таки будет можно. Конечно, стоимость кредитов за последний год выросла почти в два раза. Руководителям предприятий стоит обратить внимание на различные возможности для получения более дешевых кредитов. К таковым, в частности, относятся залоговые займы (под акции, недвижимость), которые даже сейчас позволяют получать ресурсы под 12–16% годовых. Основной риск, который уже в полной мере ощутили на себе некоторые крупные отечественные бизнес-группы, – требование дополнительного обеспечения под обесценивающиеся залоги (ценные бумаги, дешевеющая недвижимость и пр.). Руководителям следует обратиться к нетрадиционным формам обеспечения, например, к экспортной выручке. При наличии долгосрочных контрактов риск требований дополнительного обеспечения становится более прогнозируемым и менее вероятным. [31; C. 32]

Юрий Матросов, генеральный директор ООО «Эксперт-Групп» в Москве советует прибегнуть к альтернативным способам увеличения оборотных средств, если получить заемные средства для развития в банке или у частного инвестора не удается. Один из вариантов это кредитование за счет контрагентов. «Попробуйте договориться о максимально длительных сроках перевода денег своим поставщикам и одновременно о максимально коротких сроках получения оплаты от покупателей. Возможность это сделать зависит только от Ваших коммуникативных способностей» - советует он. Также Ю. Матросов рекомендует пользоваться государственные программы поддержки малого и среднего бизнеса. Компания, желающая участвовать в таких программах, должна соответствовать ряду условий, которые законодатели устанавливают в довольно размытом виде. Обычно ограничения касаются вида деятельности, состава и количества персонала, банка, дающего средства. Бытует не лишенное оснований мнение, что такие программы организуются «только для своих». Это не совсем так. Просто есть компании, уже имеющие опыт участия в таких программах, а чиновник, как и банкир, стремится кредитовать тех, у кого есть кредитная история. Кроме участия непосредственно в государственных программах, есть вариант получения денежных средств под гарантии государственного органа или муниципального образования. Для этого необходимо принять участие в программе, получив одобрение кредитного комитета уполномоченного государственного органа. Тут подход тот же, что и в банке: презентация, пакет документов и уверенность. Только упор необходимо делать на социальную функцию бизнеса. [38; С. 150]

Дмитрий Костыгин, член совета директоров компании «Лента» в Санкт-Петербурге, советует как строить отношения с частным инвестором. В большинстве случаев бизнес привлекает частные инвестиции при помощи инвестбанков. По крайней мере, так было до наступления кризиса. Но получение средств через инвестбанки не единственный путь: можно получить кредит у частных лиц. Иногда к ним обращаются напрямую, но чаще через знакомых или знакомых знакомых. Д. Костыгин отмечает, что если речь идет о сравнительно небольших суммах (от десятков до сотен тысяч долларов США), то самостоятельный поиск инвестора – это единственно возможный вариант для предприятия. Конечно, надо понимать, что такие поиски отнимают много времени и руководителям бывает сложно сориентироваться в разнообразии источников капитала. [35; С. 135]

Предприятие может рассчитывать на деньги частного инвестора, если выполнены два важных условия. Первое – ведение в компании учета по международным стандартам финансовой отчетности. Без этого детальный разговор с инвестором становится практически невозможен. Второе – мягкое финансовое моделирование. Потенциальному инвестору должно быть понятно, как в разных рыночных ситуациях будет складываться ситуация с продуктами, которые он собирается финансировать. «Постарайтесь показать не только как один и тот же жесткий бюджет накладывается на пессимистическое и оптимистическое развитие событий, но и структурно различные сценарии. Отобразите, как будут изменяться основные 10–15 статей расходов и доходов при разных вариантах развития событий» - советует Костыгин. Шансы получить поддержку частного инвестора не зависят от отрасли, в которой работает компания. Все «частники» ищут потенциальные сферы для инвестирования. Варианты сотрудничества не ограничиваются только продажей доли компании или займом в чистом виде (долгом). Это самые простые, но вместе с тем и самые рискованные решения. Комбинируя их, можно разработать условия сотрудничества, намного более интересные как для предприятия, так и для частного инвестора.

Примеры условий сотрудничества:

- долг с возможностью его конвертации в акции. В этом случае компания возвращает занятые деньги своими акциями или долей в бизнесе;

- акционерный капитал с возможностью его превращения в долг. Инвестор покупает акции компании, при этом стороны подписывают соглашение, по которому инвестор получает право продать эти акции обратно предприятию на оговоренных условиях. В результате предприятие станет должно определенную сумму;

- раздел прибыли по каким-либо направлениям или объектам или варианты залогов и гарантий.

В любом случае условия, на которых привлекаются частные инвестиции, зависят от конкретного финансового продукта конкретной компании.

Как и раньше, основные отличия инвестиционных фондов от частных инвесторов – в сумме, которую инвестфонды готовы вложить, а также в минимальном размере прибыли, которую они хотят получить (то есть кредиты даются под разные процентные ставки). Соответственно, фонды и частные инвесторы интересуются разными объектами для инвестирования. Малому и среднему бизнесу стоит, скорее, обращаться к частным инвесторам: шансов получить у них небольшую сумму значительно больше. К тому же у них деньги можно взять взаймы, а не в обмен на долю в компании (акции).

Антон Ходарев финансовый директор группы компаний «Сапсан» в Москве рекомендует, прежде чем переступить порог банка, четко просчитать, выдержит ли предприятие такую нагрузку по обслуживанию заемных средств. Для большинства предприятий банковские ставки относительно приемлемы. Они, конечно, влекут потерю прибыли – но не банкротство. Приговором такие ставки являются только для молодых предприятий. [43; С. 38]

Ходарев советует прибегнуть к следующим мерам при получении кредита в банке:

- Обращаться в разные банки. Готовить какие только возможно пакеты документов. Сначала идти в банк, который обслуживает данную компанию, потом в банк, где у нее есть знакомые, затем туда, где компания знает хоть кого-то, и, наконец, в банки, о которых она слышала, что кредиты там все-таки выдаются.

- Искать знакомых. Знакомства среди персонала банка помогут собрать необходимую информацию: может ли банк кредитовать такой бизнес, как у данной компании (всегда есть внутренние указания), за кем последнее слово на заседании кредитного комитета.

- Подготовить презентацию. Надо быть готовым, как только представится случай, красиво и уверенно презентовать свой бизнес, его возможности по возврату денежных средств, рассказать, какие шаги предпринимаются для нивелирования рисков.

- Объединяться с другими предприятиями для получения кредита. Для России это редкость, а за рубежом такой метод используется довольно часто. Если предприятия обращаются за кредитом как «единый актив» (связаны перекрестным поручительством), их шансы увеличиваются в полтора-два раза. Если у фирмы есть непрямые конкуренты (занимающиеся смежными видами бизнеса) или есть хорошие знакомые в том или ином бизнесе, то осуществить такую сделку будет несложно. Предприятие может запросить кредит для себя, а чтобы «обеспечить возвратность», оно приводит второе предприятие в качестве поручителя. Сообщать ли банку, что Вы занимаете деньги на двоих, – решать Вам.

Выдавая кредиты для пополнения оборотного капитала, банки рассуждают примерно следующим образом. На привлеченные деньги компания приобретет товары, которые нужно переработать и продать, после чего деньги нужно еще инкассировать, и только потом предприятие сможет их вернуть. Так как заемщик работает с контрагентами, которые испытывают такие же проблемы с ликвидностью, то риск невозврата заемных средств увеличивается в разы. Для компании это означает, что сегодня для получения кредита недостаточно просто собрать пакет документов и передать его на рассмотрение кредитным инспекторам. Нужно быть готовым доказывать, убеждать, заставлять верить в себя.

Еще один совет, который применим в работе, как с банками, так и с частными инвесторами: просить сумму, жизненно необходимую для развития компании, – и не больше. Если руководитель предприятия, не имеющего источника дохода в будущем, хочет взять заем для поддержания привычного «докризисного» образа жизни или для выплаты долгов по зарплате – на это сегодня никто денег не даст. Даже если случится чудо, и кто-то поможет, предприятие все равно не выживет. А если компания берет деньги на покупку двух дополнительных автомобилей, чтобы развозить продукцию, или станка, который повысит производительность в полтора раза, и может внятно объяснить свои планы банку или инвестору, подкрепив их цифрами, то у такой компании есть все шансы получить заемные средства. [43; C. 37]

Подводя итог можно сказать о том, что в сегодняшних рыночных условиях большинство предприятий источником финансовых ресурсов выбирают кредиты или инвестиции. Однако получить кредит в банке или найти инвестора на выгодных условиях задача не простая.

Банки сегодня требуют дополнительного обеспечения под обесценивающиеся залоги. Также некоторые предприятия, в основном молодые, не выдерживают нагрузку по обслуживанию заемных средств.

Поэтому для получения кредита организациям следует обратиться в различные банки, искать знакомых среди персонала банка, чтобы понять может ли банк кредитовать такой бизнес как у данной компании, объединиться с другими предприятиями для получения кредита.

Привлечение частного инвестора также затруднительно, так как для этого необходимо чтобы компания вела учет по международным стандартам финансовой отчетности и мягкое финансовое моделирования. Предприятие должно подробно и понятно объяснить потенциальному инвестору как будет складываться ситуация с продуктами, которые он собирается финансировать.

Похожие работы

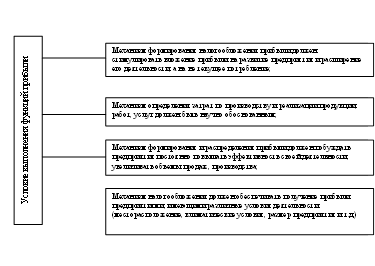

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

... с отступлениями от условий договора послужила причиной допущенного перерасхода и применения мер хозяйственной ответственности. При использовании предприятием выделенных ему материальных ресурсов не по назначению оно уплачивает в бюджет трехкратную стоимость. 2. Экологическая политика ОАО «ГАЗПРОМ» Газпром принял экологическую политику и неуклонно следует ее основным принципам, уточняя ...

... Исходя из этого, проанализируем, как изменились показатели ликвидности и платежеспособности за счет изменения структуры оборотных активов (таблица 28). Таблица 28 Изменение показателей ликвидности и платежеспособности предприятия Показатели 2009 год С учетом изменения структуры оборотных активов Отклонение (+;-) Коэффициент абсолютной ликвидности 0,08 1,10 +1,2 Коэффициент текущей ...

Совершенствование управления персоналом на предприятии на примере ОАО "Чебаркульский молочный завод"

... предварительных и периодических медицинских осмотров в целях охраны здоровья населения, предупреждения возникновения и распространения заболевания. Глава 3. Совершенствования на ОАО "Чебаркульский молочный завод" 3.1 Управление кадровым резервом руководителей предприятия как фактор стабильной работы трудового коллектива В настоящее время достижение стратегических целей организации ...

0 комментариев