Навигация

Финансирование вновь созданного предприятия

121621

знак

0

таблиц

1

изображение

2.3 Финансирование вновь созданного предприятия

Под финансированием предприятия понимают привлечение необходимого для приобретения основных и оборотных фондов предприятия капитала, иными словами, покрытие потребности в капитале. При создании предприятия уставный капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно - хозяйственной деятельности, вкладывается в приобретение лицензий, патентов, ноу-хау, использование которых является важным доходообразующим фактором. Таким образом, первоначальный капитал инвестируется в производство, в процессе которого создается стоимость, выражаемая ценой реализованной продукции. После реализации продукции она принимает денежную форму - форму выручки от реализации произведенных товаров, которая поступает на расчетный счет предприятия.

Финансовые ресурсы предприятия формируются за счет:

- собственных сбережений;

- вложений или ссуд родственников и друзей;

- капиталов, вложенных партнерами задуманного бизнес-плана;

- средств, полученных от выпуска облигаций;

-дополнительных паевых взносов участников в товариществах;

- средств от выпуска и размещения акций в акционерных обществах;

- долгосрочных кредитов банков и других кредиторов;

- программ государственной помощи;

- других законных источников.

Принцип самофинансирования пока не может быть обеспечен на предприятиях, выпускающих необходимую потребителю продукцию с высокими затратами на ее производство и не обеспечивающих достаточный уровень рентабельности по разным объективным причинам. К ним относятся предприятия жилищно-коммунального хозяйства, пассажирского транспорта, сельскохозяйственные и другие предприятия. Совокупность основных правил и рекомендаций, которые определяют состав источников денежных средств, порядок их мобилизации банками и предоставления субъектам инвестиционной деятельности, а также контроля за целевым и эффективным использованием этих средств образует ядро системы финансирования и кредитования деятельности предприятия. Особенности воспроизводства основных фондов, производства и его продукции обуславливают относительную самостоятельность и специфические черты этой системы.

Различают 2 основных метода обеспечения предпринимательства денежными средствами: безвозвратный, или финансирование, и возвратный, или кредитование. Безвозвратное предоставление средств не обусловлено их возвратом в заранее установленные сроки. В каком порядке используются бюджетные ассигнования, собственные и привлеченные средства инвесторов и, как правило, средства специальных внебюджетных фондов.

Основными принципами финансирования являются прямой и планово-целевой характер, его непрерывность, предоставление средств в меру выполнения плана (контракта), денежный контроль в процессе финансирования и безвозвратность предоставления средств. Прямой характер финансирования означает, что средства предоставляются предприятия и организациям непосредственно. Планово-целевой характер финансирования заключается в том, что средства выдаются только на такую деятельность, которая обеспечена утвержденной проектно-сметной документацией.

Неотъемлемой чертой финансирования является контроль за денежной единицей за целевым и эффективным использованием средств со стороны банков и органов хозяйственного управления. Особое значение он имеет при финансировании вложений за счет бюджетных и других централизованных средств. При финансировании их за счет собственных средств инвесторов последние сами заинтересованы в эффективности вложений, поэтому банки могут не контролировать такие вложения. Только по просьбе инвесторов на договорных началах за отдельную плату они могут осуществлять такой контроль, например, проверять качество проектно-сметной документации.

Важным источником финансирования становится прибыль от основной деятельности, которая представляет собой часть чистого дохода, остающегося в распоряжении предприятия и организации. Амортизационные отчисления выступают как источник средств для простого воспроизводства основных фондов. Отдельные предприятия и организации могут использовать эти отчисления для расширенного воспроизводства своих основных фондов. Это обусловлено различием в возмещении основных фондов по стоимости и в натуральной форме, поскольку средства труда изнашиваются постепенно, а возобновляются в натуральной форме одновременно, через определенный период времени.

Сегодня становится очевидным, что развитие предпринимательства, формирование конкурентной среды невозможно без аккумуляции и немалых целевых вложений в экономику в системе государственной финансовой поддержки. Анализ мирового опыта государственной финансовой поддержки предпринимательства, на примере Франции и России, позволит сделать обобщающие выводы, которые могут иметь определенный интерес для Украины.

Государственная финансовая поддержка предпринимательства во Франции не сводится к отдельным действиям и инициативам, а является системой подходов, которые выделяются своей многоплановостью и охватывают практически все аспекты предпринимательских структур (инвестиции, создание, производство, коммерческая деятельность, финансы, нововведения). Несмотря на сложность эту систему определяют как одну из лучших (за исключением США).

Особое внимание государство уделяет малым и средним предприятиям, которые составляют 99,9% общего количества фирм, производят 50% валового национального продукта страны и концентрируют почти 2/3 всего занятого населения. Мелкие и средние предприятия Франции могут получить около 1500 видов помощи со стороны государства. Эффективность государственной поддержки, её соответствие реальным потребностям предприятий на этапе становления и развития можно показать на примере мер финансового характера.

Малые предприятия чувствуют острую нехватку как собственных денег (норма самофинансирования составляет около 14%), так и заемных. Кроме того, их взаимоотношения с банковскими учреждениями имеют довольно напряженный характер. Несмотря на высокий уровень развития банковской системы Франции, - она насчитывает около 634 разных финансово-кредитных учреждений и 42 тыс. отделений банков - мелким и средним предприятиям очень тяжело найти кредитора, а бес поручительства - практически невозможно. Государство несёт двойную нагрузку - не только участвует в формировании фондов предприятий, но и выступает для них гарантом и основным поручителем перед банками.

Все финансовые меры правительства направлены не только на прямое увеличение финансовых возможностей субъектов предпринимательской деятельности, но также имеют стимулирующий характер и призваны направить их развитие с учётом общенациональных интересов. Государство поддерживает малые и средние предприятия, как правило, в таких сферах, как инвестиции, занятость, нововведения, экспорт, региональное размещение производства и опирается на разнообразный арсенал финансовых рычагов.

Конкретные методы государственного влияния на увеличение финансовых возможностей малого и среднего предпринимательства можно разделить на три группы: прямые, непрямые и финансирование через товарищества рискованного капитала. Рассмотрим основные меры и процедуру финансовой поддержки малых предприятий со стороны государства.

Прямые методы:

1.Субсидии. Это вид неоплачиваемой помощи, которая предоставляется в основном крупным фирмам. Субсидии для малых предприятий имеют региональный характер. Они выдаются местными властями и имеют целевое назначение. Наиболее распространённые из них:

- региональная премия для создания предприятия (каждой созданной фирме независимо от сферы деятельности);

- региональная премия при создании рабочих мест (выдаётся предприятиям с торговым оборотом не более 300 млн. франков на каждое созданное или сохранённое рабочее место);

2. Кредиты, которые возвращаются в случаи успеха. Это наиболее распространённая помощь на инновации. Может покрывать до 50% расходов предприятия, связанных с основными стадиями этого процесса (кроме промышленного освоения). Такая форма государственной финансовой поддержки эффективно действует с 1979 года. Её распределение происходит централизованно через специально созданную на национальном уровне институциональную организацию и 24 региональные отделения.

3. Кредиты с льготными процентами. Этот механизм действует более 20 лет. Как активный посредник между предприятием и финансовым учреждением государство берёт на себя значительную часть выплат за проценты, облегчая тем самым условия получения банковского кредита. С 1991 года эти займы используются меньше, на сегодняшний день их распределяют только 4 специализированных кредитных учреждения.

4. Гарантийные государственные фонды. Государство выступает для малых предприятий самым важным гарантом перед финансово-кредитными учреждениями. Для реализации этой цели создаются специальные товарищества взаимного поручительства, в которых 45% капитала принадлежит государству, а остальная часть - банкам, страховым и инвестиционным компаниям. Гарантии предоставляются фирмам с торговым оборотом не более 1 млрд. франков. Объём гарантийных сумм составляет от 45% до 75%.

5. Помощь специализированных финансовых учреждений. Значительная часть их капитала принадлежит государству. В 90-х годах эти учреждения получают всё большую свободу действий и начинают самостоятельно строить свои отношения с малыми и средними предприятиями, которые имеют возможность получать такие виды кредитных услуг:

а) кредит на создание предприятия. Он составляет 100-150 тыс. франков и выдаётся на 8-10 лет;

б) кредит на приобретение необходимого оборудования. Предоставляется на срок от 2 до 12лет в размере 70% расходов на оборудование;

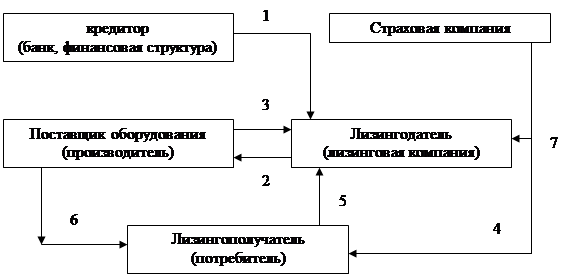

в) кредиты лизингового характера. Дают возможность вкладывать до 100% инвестиций предприятия в основные и оборотные фонды.

К непрямым методам относят налоговые скидки и льготы, которые облегчают деятельность предпринимательских структур на всех этапах их развития. Среди мер налогового характера выделяют:

1.Полное освобождение новых компаний от налогов на прибыль в течение первых двух лет работы, на 75% - на третьем году, на 50% - на четвёртом и на 25% - на пятом.

2.Освобождение в течение первых двух лет работы от оплаты налога на застроенную территорию.

3.Скидки для предприятий, которые собираются закрепиться на иностранном рынке.

4.Скидки на научно-исследовательские расходы.

5.Режим ускоренной амортизации для оборудования.

6.Скидки на расходы, связанные с профессиональной подготовкой кадров.

Всё большее развитие получает такая форма поддержки как финансирование через товарищества рискованного капитала или венчурный капитал. Во Франции таких товариществ насчитывается около 100. На долю венчурного капитала может приходиться до 40% финансовых активов фирмы. Большую роль в становлении и развитии французского венчурного капитала играет государство, которое активно участвует в его организации, поддержке, страховании и контроля. Венчурный капитал практически полностью находится под прямым контролем финансово-кредитных учреждений, которые являются его основными акционерами (в США, наоборот, он развивается исключительно на частной инициативе, а не в банковской системе).

Государственная поддержка предпринимательства имеет такие основные направления:

- продолжение формирования соответствующей нормативно-правовой базы;

- выделение ресурсов из федерального бюджета на поддержку инфраструктуры, отдельных групп фирм, которые работают в приоритетных отраслях;

- создание условий для привлечения инвестиций;

- комплекс по переподготовке и повышению квалификации работников малого бизнеса

- обеспечение социальной защиты работников предпринимательских структур и взаимодействия предприятий разных форм собственности.

Необходимо аккумулировать значительные финансовые средства продуманной финансовой, кредитной и инвестиционной политикой, создавать региональные фонды поддержки предпринимательства. Фонды как закрытые акционерные компании подчиняются организационно-правовым нормам. Они обеспечивают накопление финансовых средств за счёт:

- отчислений из федерального и местных бюджетов, банковских структур, предприятий и организаций;

- средств от приватизации государственного имущества;

- отчисления от средств, полученных в результате регистрации предприятий;

- доходов от предпринимательской деятельности фонда;

- иностранных инвестиций.

Финансовая деятельность Фонда связана с предоставлением предпринимателям разных услуг, решением задач развития рыночной инфраструктуры. Действия государственной финансовой поддержки предпринимательства в Украине можно разделить на две основные группы - прямые и непрямые. Механизм прямых мер включает такие основные формы финансовой поддержки предпринимательства:

- предоставление субсидий и кредитов;

- формирование государственных фондов;

- создание специализированных финансовых учреждений.

Другая группа носит непрямой (побочный) характер и постепенно вытесняет прямое административное влияние. К таким основным формам государственной финансовой поддержки в первую очередь относят:

- налоговые скидки и льготы;

- ускоренная амортизация;

- скидки на научно-исследовательские расходы, на расходы, связанные с подготовкой кадров.

Эти формы государственной поддержки в какой-то мере используются в Украине и зарекомендовали себя (об этом свидетельствует зарубежный опыт) как эффективные меры государственной помощи с присущей им гибкостью и носят не дискриминационный характер. [13]

Согласно Положению НБУ "О кредитовании" понятие кредита определено так: кредит - это заёмный капитал банка в денежной форме, который передаётся во временное пользование на условиях обеспеченности, возвратности, срочности, платности и целевого использования кредитов. [7] В настоящее время субъекты хозяйственной деятельности могут использовать такие виды кредитов: коммерческий, банковский, ипотечный, лизинговый, бланковый и консорциумный. Физические лица могут использовать потребительский кредит только в национальной валюте.

Коммерческий кредит - это товарная форма кредита, определяющая отношения в сфере перераспределения материальных фондов в виде кредитной сделки межу двумя субъектами хозяйственной деятельности. Участники кредитных отношений при коммерческом кредите могут создавать платёжные средства в виде векселей - обязательств должника выплатить кредитору определённую сумму к определённому термину. Объектом коммерческого кредита могут быть реализованные товары, выполненные работы, предоставленные услуги с отсрочкой платежа. При оформлении коммерческого кредита с помощью векселя другие договора о предоставлении кредита не заключаются.

Погашение коммерческого кредита может осуществляться путём:

- выплаты по векселю;

- передачи векселя другому юридическому лицу;

- переоформление коммерческого кредита на банковский.

Суть активных банковских операций заключается в размещении кредитных ресурсов на условии срочности, платности и возвратности. Кредитные операции приносят банкам основную часть прибыли. Так из общей суммы валовых операционных доходов банков США 68,1% приходится на процентные платежи по выданным кредитам и лизингу и лишь 13,4% - на доходы от портфеля ценных бумаг. Аналогичное соотношение источников доходов прослеживается и в других странах.

По срокам использования и возвратности кредиты делятся на следующие категории:

а) краткосрочные (до 1 года);

б) среднесрочные (до 3 лет);

в) долгосрочные (более 3 лет).

Помимо сроков использования этих видов кредитов в основании классификации Положением НБУ конкретизуется цель получения кредита. Краткосрочные кредиты могут предоставляться в случае временных финансовых затруднений, возникающих в связи с затратами производства и оборота. Среднесрочные кредиты предоставляются на оплату оборудования, текущих затрат. Долгосрочные кредиты могут предоставляться для формирования основных фондов. В 1998 году кредитный портфель банков в Украине составил 8248 млн. грн. и имел следующую структуру:

63,5% - краткосрочные кредиты в национальной валюте;

17,5% - кредиты в иностранной валюте;

12,9% - межбанковские кредиты;

6,1% - долгосрочные кредиты в национальной валюте.

По характеру обеспечения кредиты подразделяются на:

а) обеспеченные залогом (имуществом, имущественными правами, ценными бумагами);

б) с гарантийным обеспечением (банками, денежными средствами, имуществом третьей стороны);

в) с иным обеспечением (поручительство, страховой полис);

г) бланковые (не обеспеченные никакой гарантией и выдаваемые под имидж и доверие к заёмщику).

В Украине в последние годы основная масса банковских кредитов только под какое-либо обеспечение. Предмет гарантии должен отвечать следующим требованиям:

- быть высоколиквидным (т.е. пользоваться спросом и обладать способностью конвертироваться в деньги);

- способным к длительному хранению (по крайней мере не ниже срока погашения кредита);

- иметь стабильную цену и низкие издержки по хранению и реализации).

Основные виды гарантий определяются Законом Украины "О залоге". По закону предметом залога могут быть: недвижимость, товары в обороте и переработке, заклад (залог движимого имущества), ценные бумаги, имущественные права. Предметом залога не могут быть национальные, культурные, исторические ценности, находящиеся в государственной собственности; объекты, приватизация которых запрещена законом. Обеспеченные кредиты - кредиты, имеющие обеспечение в виде ликвидного залога, реальная стоимость которого превышает кредитную задолженность не менее чем на 25%. [3]

Использование такого вида финансирования, как кредиты банков, является проблематичным для малого бизнеса в Украине. Так, сегодня реально на Львовщине кредиты в банках брали менее 20% малых предприятий, хотя использовать такой вид финансирования выявило желание большинство. В условиях экономической нестабильности и инфляции наиболее распространены краткосрочные кредиты, которые не могут полностью удовлетворить потребности предпринимательства.

Среди кредитов, выданных крупнейшими банками Украины, такими, как "Промивест", "Украина", "Укрсоцбанк", удельный вес займов, полученных малыми предприятиями, не превышает 1-2%. Этот процент несколько больше в коммерческих банках. Существует несколько причин такого состояния. Традиционные банки (бывшие государственные) всегда обслуживали государственный сектор экономики и относятся недоверчиво к малому бизнесу. Таким образом, предприниматели вынуждены обращаться в коммерческие банки, где процентная ставка на 10-30% выше.

Во многих случая малые предприятия не имеют имущества для залога. Кроме этого, залог необходимо заверить у нотариуса, что влияет на процентную ставку. Это особенно заметно при краткосрочном кредитовании. Общее резкое увеличение невозвратных кредитов вызвало недоверие к предпринимателям; к ним относятся, как к ненадёжным партнёрам с высоким риском невозврата кредита. Ещё один источник финансирования малого бизнеса - гранты - также малодоступен. Чтобы выйграть грант одного из между народных фондов (Фонд Сороса, Фонд "Евразия" и др.), необходимо хорошо знать условия конкурса на получение гранта. Как правило, предприниматели такой информацией не обладают или просто не имеют технического ноу-хау и экономического потенциала, чтобы принять участие в конкурсе.

Сейчас в Украине и России проводится расширенная программа ЕБРР, включающая микрокредиты для малых предприятий. Сумма кредита - от 100 до 20 тыс. долларов. Деньги предназначены для предприятий с максимальным количеством работающих не более 20 человек и для частных предпринимателей. Желающие получить такой займ, должны заниматься торговлей, производственной деятельностью, работать в сфере услуг. Для кредита в валюте процентная ставка должна быть ниже рыночной. Деньги выдаются сроком от 1 до 6 месяцев на пополнение оборотных средств и до 1,5 года при вложении их в основной капитал.

Кредиты для малых предприятий: сумма кредита - от 20 до 75 тыс. долларов. Получить их могут предприятия, на которых количество сотрудников не превышает 100 человек. Для кредитов в валюте максимальная процентная ставка - 19% годовых. При вложении заёмных средств в оборотный капитал срок возврата составляет 1-12 месяцев, при осуществлении инвестиционного проекта - 1,5 года. Обеспечением является движимое и недвижимое имущество. Общее требование для заёмщиков: частная форма собственности. Кредитование осуществляется через банки "Аваль", "Ажио", "Вабанк", "Приватбанк". Омрачает радость только высокая ставка процента, необходимые технико-экономическое обоснование и гарантии возврата средств. ЕБРР с целью содействия развитию малого и среднего бизнеса в России организовал в 1993 году Российский фонд поддержки малого бизнеса с Уставным капиталом 300 тыс. долларов. Проект ЕБРР рассчитан на 10 лет. В 1998-99 гг. планируется продолжить активное продвижение своих услуг в регионы России. Банки, имеющие кредитную линию (Инкомбанк, Мосбизнесбанк, "Российский кредит", Сбербанк, СБС-Агро и некоторые другие), кредитуют предприятия с численностью персонала до 70 чел. в соответствии с требованиями ЕБРР. Займы могут предоставляться на срок до 2-3 лет.

Эксперты считают, что перспективы кредитования малого бизнеса противоречивы. До сих пор предприниматели могут обратиться на чёрный рынок, где можно взять разные суммы под 3% в месяц. Подобный бизнес вряд ли процветал при развитом кредитном механизме. Часто не учитываются региональные особенности. В России крайне затруднительно предъявить права на залог неплатёжеспособного клиента. В странах с развитым рынком предоставление финансово-кредитной помощи малому бизнесу происходит с обязательным участием правительства. В США организации предоставляют свободный капитал предприятиям с полной или частичной гарантией. В Германии прямое финансирование малых компаний проводят три банка: "Кредитный банк" во Франкфурте, "Дойчаусгляйхбанк" в Бонне, "Берлин индустрибанк АГ". При этом федеральное правительство чётко определяет сферы деятельности предприятий, которые имеют право на получение кредита. Соответствующие средства передаются частным банкам, которые производят целевое финансирование малых предприятий на определённых жёстких условиях.

В Великобритании помощь предприятиям предоставляется в форме гарантирования кредитов, когда правительство гарантирует 70% кредитов мелким фирмам, а разные финансовые институты - 30%. Можно сделать вывод, что в странах с развитой экономикой существуют две системы банковской ориентации: система доверия (США, Великобритания) и система контроля (Германия).

Кроме того, финансовая поддержка предпринимательства в Украине проводится через Украинский национальный фонд поддержки предпринимательства и развитию конкуренции, Фонд поддержки фермерских хозяйств и Государственный инновационный фонд.

Похожие работы

... деятельности, который вы создаете. Выявить наличие льгот, особый порядок регистрации, внесения страховых взносов, уплаты налогов, дополнительных платежей. На сегодняшний день порядок создания и регистрации предприятия регулируется огромным количеством законов, постановлений, указов. Поэтому перед созданием своего дела необходима тщательная подготовка, путем просмотра всех нормативных документов, ...

... интересы малого бизнеса не будут забыты при реализации данной образовательной программы. II.6. Рекомендации по совершенствованию нормативно-правового обеспечения, регулирующего формирование и функционирование благоприятной “внешней среды” развития российского малого предпринимательства Анализ действующего в Российской Федерации нормативно-правового исследуемых элементов внешней среды развития ...

... бы нормально функционировать без ООН». Организация Объединенных Наций (в лице ее некоторых органов) обладает рядом полномочий и правоспособностью в отдельных международно-правовых отношениях (в области как международного частного, так и публичного права)[17]. ООН не является конфедерацией, поскольку не обладает государственной властью, ООН не является и мировым правительством. Она с самого начала ...

... за исключением платежных лизингополучателю, предоставляет ему право непосредственно предъявить все претензии к поставщику; Основным документом лизинговой сделки, является договор финансовой аренды (лизинга). Он заключается между собственником имущества (лизингодателем) и пользователем (лизингополучателем) о предоставлении последнему во временное владение и пользование для предпринимательской ...

0 комментариев