Навигация

2.2 Разработка бизнес-плана

В условиях рыночных отношений, когда в полной мере реализуются принципы самостоятельности и ответственности предприятий за результаты своей деятельности, возникает объективная необходимость финансового планирования. Без финансового планирования невозможно добиться успеха на рынке, расширения производственно-хозяйственной деятельности и социального развития коллектива. Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Практически все финансовые показатели базируются на показателях объема производства, ассортимента продукции (товаров, работ, услуг), себестоимости продукции.

Финансовое планирование способствует выявлению внутренних резервов предприятия, соблюдению режима экономии. Во-первых, получение планового размера прибыли и других финансовых показателей возможно лишь при условии соблюдения плановых норм затрат труда и материальных ресурсов. Во-вторых, объем финансовых ресурсов, рассчитанных на основе финансовых планов, устраняет чрезмерные запасы материальных ресурсов, непроизводительные расходы, внеплановые финансовые инвестиции и т. д. В-третьих, создает необходимые условия для эффективного использования производственных мощностей, повышения качества продукции.

Финансовое планирование - это процесс разработки системы мероприятий по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности финансовой деятельности в предстоящем периоде. Финансовое планирование на предприятии охватывает три основных его вида, каждому из которых соответствуют определенные формы представления его результатов.

1) оперативное планирование финансовой деятельности;

2) текущее планирование финансовой деятельности;

3) прогнозирование финансовой деятельности.

Все виды финансового планирования находятся во взаимосвязи и осуществляются в определенной последовательности. Первоначальным этапом финансового планирования является прогнозирование финансовой деятельности, определяющее задачи текущего ее планирования. В свою очередь, текущее планирование финансовой деятельности создает основу для более углубленного оперативного ее планирования.

Прогнозирование финансовой деятельности предприятия представляет собой наиболее сложный этап планирования, требующий высокой квалификации исполнителей. Под прогнозированием финансовой деятельности предприятия следует понимать формирование системы долгосрочных целей финансовой деятельности и выбор наиболее эффективных путей их достижений. Прогнозирование финансовой деятельности предприятия является частью общей стратегии экономического развития предприятия и носит по отношению к ней подчиненный характер и должно быть согласовано с ее целями и направлениями. В рамках прогнозирования финансовой деятельности разрабатывается общая концепция финансового развития и финансовая политика предприятия по отдельным аспектам финансовой деятельности. В отличие от общей концепции финансового развития финансовая политика формируется лишь по отдельным направлениям финансовой деятельности предприятия, а не охватывает весь комплекс этой деятельности. Финансовая политика представляет собой форму реализации стратегии финансового развития предприятия в разрезе отдельных аспектов финансовой деятельности. Прогнозирование финансовой деятельности предусматривает установление последовательности и сроков достижения отдельных целей и стратегических задач. Как правило, период прогнозирования составляет 3—5 лет.

Текущее планирование финансовой деятельности состоит в разработке системы финансовых планов по отдельным аспектам финансовой деятельности предприятия. Текущее планирование позволяет определить на предстоящий период все источники финансирования деятельности предприятия, сформировать систему его доходов и расходов, обеспечить постоянную платежеспособность предприятия, предопределить структуру его активов и пассивов на конец планируемого периода. Отдельные виды текущих финансовых планов предприятия составляют обычно на предстоящий год с разбивкой по кварталам. В процессе текущего финансового планирования на предприятиях разрабатываются обычно такие виды финансовых планов, как план доходов и расходов по основной хозяйственной деятельности, план поступления и расходования денежных средств, балансовый план и план формирования и использования финансовых ресурсов. Степень детализации показателей каждого из финансовых планов определяется предприятием самостоятельно с учетом специфики его деятельности, а также действующей практики организации финансового и управленческого учета.

Разработка плана доходов и расходов по основной хозяйственной деятельности является первоначальным этапом текущего планирования финансовой деятельности предприятия Целью разработки этого плана является определение суммы чистой прибыли, остающейся в распоряжении предприятия в планируемом периоде. Основными показателями этого плана являются: объем производства продукции (товаров, услуг); сумма и уровень доходов от продажи продукции; сумма и уровень валовых расходов производства и обращения; ставки и сумма основных налоговых платежей; сумма налогооблагаемой и чистой прибыли предприятия.

Разработка плана поступления и расходования денежных средств также является важным моментом текущего планирования финансовой деятельности предприятия. Целью разработки этого плана является обеспечение постоянной платежеспособности предприятия на всех этапах планируемого периода. Поэтому показатели этого плана часто рассчитываются не только поквартально, но и в помесячной разбивке. Разрабатываемый план поступления и расходования денежных средств состоит из двух разделов, которые должны быть сбалансированы между собой в разрезе каждого квартала (месяца). В разделе «Поступление денежных средств» планируется привлечение денежных активов от продажи продукции (товаров, работ, услуг), продажи другого имущества, взыскания просроченной дебиторской задолженности и из других источников. В разделе «Расходование денежных средств» предусматривается использование денежных средств на покупку сырья, материалов и товаров; малоценных и быстроизнашивающихся предметов; аренду и содержание основных фондов и на другие цели. Учитывая высокую финансовую ответственность за просрочку платежей, при планировании необходимо предусматривать не только соответствие поступления и расходования денежных средств, но и наличие определенных резервов в форме остатка свободных денежных средств на расчетном счете, других счетах и в кассе предприятия.

Балансовый план предприятия отражает прогноз состава его активов и пассивов и представляет собой часть текущего финансового планирования на предприятии. Целью разработки балансового плана является определение возможности прироста отдельных активов и формирование оптимальной финансовой структуры капитала предприятия, обеспечивающей финансовую устойчивость его развития. В процессе разработки балансового плана используется укрупненная схема статей баланса предприятия, отражающая требования бухгалтерского учета применительно к специфике предприятия данной организационно-правовой формы (акционерного общества, общества с ограниченной ответственностью и т. п.) При планировании активов оптимизируется соотношение оборотных и необоротных их видов, а в составе оборотных — отдельных их групп по уровню ликвидности. При планировании пассивов оптимизируется соотношение собственных и заемных средств, а в составе заемных — краткосрочных и долгосрочных обязательств.

План формирования и использования финансовых ресурсов представляет собой часть текущего финансового планирования предприятия, целью разработки которого является аккумуляция и целенаправленное расходование финансовых ресурсов, обеспечивающих стратегическое развитие предприятия в планируемом периоде. Разрабатываемый план состоит из двух разделов, сбалансированных между собой. В разделе «Источники формирования финансовых ресурсов» выделяются следующие показатели: сумма чистой прибыли, направляемой на производственное развитие; сумма амортизационных отчислений; прочие источники формирования собственных финансовых ресурсов; сумма привлекаемых долгосрочных кредитов и займов; суммы привлекаемых краткосрочных кредитов и займов и другие. В разделе «Направления использования финансовых ресурсов» выделяются следующие показатели: капитальные вложения во внеоборотные активы; финансирование прироста оборотных активов; вложения в нематериальные активы; прирост долгосрочных финансовых вложений и другие.

Оперативное планирование финансовой деятельности заключается в разработке системы бюджетов. Бюджет представляет собой оперативный финансовый план краткосрочного периода (до 1 года), отражающий расходы и поступление средств по отдельным аспектам финансовой деятельности, отдельным хозяйственным операциям или инвестиционным проектам.

Разработка бюджета направлена на решение двух основных задач: 1) определение объема и структуры расходов; 2) обеспечение покрытия этих расходов финансовыми ресурсами из различных источников. В практике оперативного финансового планирования используются два вида бюджетов: бюджет капитальных затрат и поступления средств и бюджет текущих денежных расходов и доходов. Бюджет капитальных затрат и поступления средств (для краткости — капитальный бюджет) — это бюджет, разрабатываемый на этапе осуществления реального инвестирования, связанного с новым строительством, реконструкцией и модернизацией объекта. Бюджет текущих денежных расходов и доходов (текущий бюджет) — это бюджет, разрабатываемый по отдельным хозяйственным операциям или по хозяйственной деятельности предприятия в целом в разрезе отдельных краткосрочных периодов (в порядке конкретизации плана доходов и расходов по основной хозяйственной деятельности).

Капитальный бюджет состоит из 2х разделов: капитальные затраты и поступление средств. Капитальные затраты представляют собой затраты на приобретение долгосрочных внеоборотных активов. К ним обычно относят первоначальную стоимость вводимых в строй зданий и сооружений (или поэтапные расходы по их сооружению); стоимость новых видов машин и оборудования; стоимость приобретаемых нематериальных активов (патентов, «ноу-хау» и других) и т. п. Поступление средств при разработке капитального бюджета включает планируемый поток финансовых средств (инвестиционных ресурсов) в разрезе отдельных источников. Текущий бюджет также состоит из двух разделов: текущие расходы и доходы от текущей хозяйственной деятельности. Текущие расходы представляют собой расходы производства или обращения. Доходы от текущей хозяйственной деятельности формируются в основном за счет продажи продукции (товаров, работ, услуг).

В целях увеличения объема прибыли, рентабельности своей работы предприятие должно постоянно разрабатывать проекты, которые предусматривают вложение финансовых ресурсов в создание новых технологий, организацию новых производств, реконструкцию производственных площадей и оборудования для выпуска конкурентоспособных товаров на внутреннем и внешнем рынках, строительство филиалов и цехов, приближенных к источникам сырья и рынкам сбыта и т. д. Каждый из этих проектов должен быть обоснован в бизнес-плане от идеи до расчета конкретной суммы прибыли, которая будет получена от его реализации.

Таким образом, бизнес-план представляет собой программу, которая описывает экономико-организационную сторону проекта, реализация которого должна принести прибыль предприятию-инвестору. Всем участникам бизнес-план дает необходимую информацию для анализа и оценки проекта с точки зрения его разумности и реалистичности, перспективности и результативности.

Бизнес-план состоит из трех частей:

1) Описание проекта (разделы маркетинга и производства).

2) Финансовая информация (баланс, финансовый план, стратегия инвестиций, товарно-материальное обеспечение, кредитование, страхование и расчеты рентабельности).

3) Сопроводительные документы (организационный и юридический планы, учредительные документы, копии контрактов, лицензий и т. п.).

Рис. 2.1. Структура бизнес-плана предприятия. [20]

Бизнес-план включает следующие разделы:

1) Общее описание проекта, в котором указывается цель осуществления затрат, их необходимость, характеристика инвестиционного объекта.

2) Характеристика товаров, услуг, патентов, «ноу-хау», которые смогут быть предложены рынку, или других результатов, которые достигаются после завершения проекта и дают прибыль (например, снижение себестоимости продукции, увеличение ее надежности, повышение других качественных характеристик, которые могут увеличить рентабельность продукции).

3) Маркетинговая программа, которая разрабатывается с целью исследования и прогнозирования рынка.

4) Характеристика сырьевой и экспериментальной базы, кадровое обеспечение и других сторон ресурсного обеспечения проекта.

5) Расчет экономической эффективности финансовых результатов проекта и сроков окупаемости затрат.

Как правило, бизнес-план составляется, если предприятие испытывает недостаток собственных финансовых ресурсов для выполнения того или иного проекта, и это вынуждает его обращаться к инвесторам или в банк за кредитом. Качество, обоснованность, убедительность материалов и расчетов, которые содержатся в бизнес-плане, имеют первоочередное значение для решения вопроса об источниках финансирования. [20]

Таким образом, в бизнес-плане указываются:

1) Наименование предприятия, адрес учредителя проекта, контактные номера телефонов, Ф.И.О. руководителя, коллектив разработчиков, дата начала и окончания разработки.

2) История предприятия, данные о численности и качестве ведущих специалистов, финансовое положение.

3) Запрашиваемая сумма, необходимая для финансирования проекта.

4) Предмет бизнес-плана - детальное отражение схемы проекта с прогнозом ориентировочных выходов на поэтапные сроки общих вложений, их возможную отдачу и окупаемость на соответствующих этапах и за весь период осуществления плана-проекта.

5) Технико-экономическое обоснование этапов проекта

6) Итоговые затраты и прибыль.

7) Экономико-технологический прогноз с учётом перспектив эксплуатации предприятия и ситуации на рынке.

8) Предлагаемые варианты участия сторон в распределении прибыли.

9) Возможные перспективы сотрудничества помимо данного проекта.

Ключевым разделом бизнес-плана является финансовый план. Для инвестора, как и для самого предприятия, он интересен, поскольку: обобщает результаты всех предыдущих разделов бизнес-плана; обосновывает общие потребности данного проекта в инвестициях; позволяет судить о том, насколько данный проект вообще приемлем с экономической точки зрения; показывает источники получения финансовых ресурсов и направления их расходования, соотношение текущих потребностей в денежных средствах с движением наличности, дает оценку финансового состояния предприятия в результате реализации проекта. Вышеизложенные аспекты финансового плана отражаются в 3 основных его частях - в плане доходов и расходов (план прибыли и убытков), в плане денежных поступлений и выплат (плановый кассовый бюджет или план движения наличности) и в плановом балансе. Особенность финансового плана по сравнению с другими разделами бизнес-плана состоит в том, что перечисленные финансовые документы имеют стандартную форму, не допускающую отклонений.

Главным инструментом разработки бизнес-плана является сметное планирование. Смета — это форма планового расчета, которая определяет подробную программу действий предприятия на предстоящий период. Задачей составления сметы является расчет объемов затрат и потребности в ресурсах путем умножения норм расхода ресурсов на планируемый объем экономического показателя (продажа, выпуск продукции, объем услуг и т п.).

Сметы составляются на год в целом с поквартальной (или помесячной) разбивкой. Работа выполняется обычно под руководством финансового директора бригадой менеджеров, в которую включаются представители бухгалтерии и других отделов предприятия. Различают два подхода к расчетам смет:

1) Разработка сметы с «нуля». Применяется в случаях, когда проектируется новое предприятие или когда предприятие меняет профиль работы.

2) Планирование от достигнутого, применяется в случаях, когда профиль работы предприятия не изменяется.

Сметы подразделяются на 2 вида: сметы по основной деятельности предприятия и сметы по не основной деятельности предприятия. План доходов и расходов составляется на основе смет продаж и смет расходов. Смета продаж обычно составляется в первую очередь. Оценка дохода в денежном выражении служит основой, на которой базируются все другие сметы. Объем продаж оказывает существенное влияние на факторы, связанные с формированием чистой прибыли.

Смета продаж обычно включает в себя информацию о предполагаемых объемах продажи по каждому товару и ожидаемую цену единицы каждого товара. Смета расходов отражает ожидаемые расходы по производству и продаже, а также общие и административные расходы. Смета текущих расходов классифицирует расходы по отдельным их элементам, таким, как прямые материальные затраты по оплате труда, накладные расходы.

План денежных поступлений и расходов позволяет оценить, сколько денежных средств необходимо вложить в проект в разбивке по периодам, проверить синхронность поступления и расходования денежных средств, а значит, обеспечить будущую ликвидность предприятия.

Плановый баланс состоит из 4х разделов: доходы и поступления средств, расходы и отчисления, кредитные взаимоотношения, взаимоотношения с бюджетом. По всем этим разделам осуществляется балансовая взаимоувязка доходов и расходов как по каждому разделу, так и по финансовому плану в целом. Главная цель этого баланса — проверка синхронности поступления и расходования денежных средств, и, как результат, определение будущей ликвидности. Статьи баланса могут быть разукрупнены, что позволяет учесть особенности финансирования конкретного проекта. После составления такого планового баланса задачи финансового планирования сводятся к более точному определению предстоящих расходов и доходов, правильному расчету необходимой суммы средств и будущих финансовых результатов.

Из всего вышесказанного можно сказать, что планирование финансов предприятия — важная часть работы по обеспечению устойчивого финансового положения предприятия, позволяющая принять к осуществлению мероприятия по ликвидации «узких мест», выбрать наиболее выгодные источники финансирования и зоны вложения финансовых ресурсов.

Финансовое планирование является и отправной точкой, и конечным пунктом всей системы планирования, включая в себя производственно-хозяйственную и финансовую деятельность предприятия.

Похожие работы

... деятельности, который вы создаете. Выявить наличие льгот, особый порядок регистрации, внесения страховых взносов, уплаты налогов, дополнительных платежей. На сегодняшний день порядок создания и регистрации предприятия регулируется огромным количеством законов, постановлений, указов. Поэтому перед созданием своего дела необходима тщательная подготовка, путем просмотра всех нормативных документов, ...

... интересы малого бизнеса не будут забыты при реализации данной образовательной программы. II.6. Рекомендации по совершенствованию нормативно-правового обеспечения, регулирующего формирование и функционирование благоприятной “внешней среды” развития российского малого предпринимательства Анализ действующего в Российской Федерации нормативно-правового исследуемых элементов внешней среды развития ...

... бы нормально функционировать без ООН». Организация Объединенных Наций (в лице ее некоторых органов) обладает рядом полномочий и правоспособностью в отдельных международно-правовых отношениях (в области как международного частного, так и публичного права)[17]. ООН не является конфедерацией, поскольку не обладает государственной властью, ООН не является и мировым правительством. Она с самого начала ...

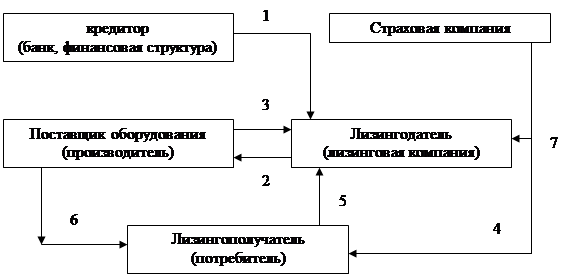

... за исключением платежных лизингополучателю, предоставляет ему право непосредственно предъявить все претензии к поставщику; Основным документом лизинговой сделки, является договор финансовой аренды (лизинга). Он заключается между собственником имущества (лизингодателем) и пользователем (лизингополучателем) о предоставлении последнему во временное владение и пользование для предпринимательской ...

0 комментариев