ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЕНСИОННОГО РЫНКА КАЗАХСТАНА

Структура казахстанского пенсионного рынка

Порядок создания и функционирования пенсионных фондов РК

Пенсионные рынки различных стран

Пенсионные рынки развитых и развивающихся стран

Текущее состояние пенсионного рынка Казахстана

АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПЕНСИОННЫХ ФОНДОВ, КАК УЧАСТНИКОВ НПС, НА ПРИМЕРЕ АО НПФ «РЕСПУБЛИКА»

Анализ показателей инвестиционной деятельности Фонда

Анализ отчета о прибылях и убытках АО «НПФ «Республика»

Анализ структуры финансовых инструментов

Классификация рисков в НПФ. Расчет коэффициентов риска АО НПФ «Республика»

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

Участие страховых компаний в пенсионном обеспечении населения Казахстана

Совершенствование механизма реализации пенсионной реформы Казахстана

Навигация

Совершенствование механизма реализации пенсионной реформы Казахстана

Пенсионный рынок Республики Казахстан: проблемы и перспективы развития на примере АО НПФ "Республика"

153149

знаков

9

таблиц

5

изображений

3.5 Совершенствование механизма реализации пенсионной реформы Казахстана

Сегодняшняя накопительная система представляет собой лишь сферу действия гражданско-правовых отношений и не является по своей природе страховой. В пенсионировании известны две системы финансирования обеспечения граждан в старости: перераспределительная (солидарная) и накопительная.

Перераспределительная система характеризуется тем, что на выплаты пенсии пожилым людям используется актуарные поступления в фонды пенсионного страхования. Лица, платившие страховые взносы, получают при достижении пенсионного возраста право на пенсию, которая финансируется в свою очередь следующими поколениями плательщиков страховых взносов. В таком случае говорят о так называемом договоре между поколениями.

При использовании же накопительной системы финансирования поступающие страховые взносы не сразу расходуются на выплату пенсий, а накапливаются в виде определенного (резервного) капитала.

Для кардинального изменения ситуации в пенсионной сфере требуется решить две группы задач.

Во-первых, совершенствование пенсионного обеспечения состоявшихся пенсионеров (все нынешние пенсионеры и те, которые ими станут в течении 10 лет).

Предлагается установить всем состоявшимся пенсионерам при трудовом стаже 20 и 25 лет (согласно полу) пенсию в размере 60% от номинальной средней заработной платы по стране.

В качестве ограничителя предлагается размер средней зарплаты в стране, так как такой подход используется в ряде развитых стран: считается, что размер средней зарплаты является базой для сопоставления заработной платы выходящего на пенсию при исчислении последней.

Для пенсионного обеспечения состоявшихся пенсионеров нужны большие средства. Как известно, у государства их пока нет. Необходимо изыскать крупные дополнительные ресурсы для поддержки сегодняшних пенсионеров, чтобы материализовать их заработанные в советское время пенсионные права. Для повышения размера пенсий и своевременной ежемесячной выплаты, необходимо использовать не только взносы предпринимателей – 6% от фонда оплаты труда, но и за счет других нетрадиционных для нашей страны источников финансирования (установление государственной монополии на торговлю газом, нефтью, лесом и т.д., выделив часть получаемого монопольного дохода на пенсионные цели; учреждения дополнительного целевого таможенного сбора на ввозимые товары и целевого акцизного сбора на алкоголь и табачные изделия; введения целевого социального налога на доходы богатых и сверхбогатых слоев населения и т.д.). Принцип социальной справедливости требует, чтобы эти виды доходов принадлежали обществу в целом и направлялись прежде всего на обеспечение тех, кто еще или уже не способен трудиться. Подобный опыт оправдал себя во Франции, ФРГ, Скандинавии.

Во-вторых, совершенствование пенсионного обеспечения будущих пенсионеров, то есть нынешних работников, которым до пенсии больше 10 лет, и вновь вступающих в трудовую деятельность. Проблема в том, что у нынешних наемных работников объем заработной платы, с которого уплачиваются пенсионные взносы в пенсионный фонд – крайне мал.

По итогам первого полугодия 2000 года 51,9% населения имело доходы до 3000 тенге и 34,7% - от 3001 до 6000 тенге в месяц, поэтому весьма проблематично накопить средства на старость.1 Кроме того, не исключается безработица, болезнь, инвалидность и т.д. Отсюда – и беспросветная бедность.

Если доля низкооплачиваемых работников радикально не сократиться, то число будущих пенсионеров, не заработавших (не «накопивших») себе пристойную пенсию, будет столь же велико, как число низкооплачиваемых работников. Бедность работников трансформируется в бедность пенсионеров без остановки. К тому же, в пенсионном обеспечении возникает дифференциация, подобная различиям в оплате труда.

Для будущих пенсионеров был разработан новый механизм пенсионного обеспечения – «солидарно-индивидуальная пенсия». По обеспеченности пенсия будущих пенсионеров должна быть трехуровневой: гарантированной социальной, обязательной солидарно-индивидуальной, добровольной.

Первый уровень – это социальная пенсия, которая определяется гарантией прожиточного минимума пенсионера в конкретном регионе; её получают все граждане страны, достигшие пенсионного возраста, не работавшие или не выработавшие необходимый трудовой стаж. Финансовым источником является бюджет страны.

Второй уровень – это обязательная солидарно-индивидуальная пенсия, которую получает наемный работник при достижении пенсионного возраста и при наличии необходимого трудового стажа.

Формирование солидарно-индивидуальной пенсии предлагается из двух финансовых источников: солидарной и индивидуальной. Солидарная пенсия, выплачивается за счет обязательных отчислений работодателям 4% от фонда оплаты труда, которые регистрируются на солидарном пенсионном счете (СПС) каждого работника. Индивидуальная пенсия выплачивается за счет обязательных отчислений 6% от заработной платы наемного работника, которые регистрируются на его индивидуальном (персональном) пенсионном счете (ИПС). Каждый наемный работник должен иметь единый пенсионный счет с регистрацией солидарной и индивидуальной пенсионных взносов за время трудовой деятельности. Собираемые пенсионные средства фиксируются на индивидуальных счетах работников. Они инвестируются в экономику, а доход от этих инвестиционных вложений, за вычетом комиссионных, получаемых пенсионными фондами, распределяется пропорционально накопляемому взносу на индивидуальных счетах работников.

Солидарно-индивидуальная пенсия рассчитывается на уровне не мене 60% от зарплаты, актуализированной к моменту выхода на пенсию. Пенсия будет определяться пенсионеру следующим образом. Если аккумулированные средства на ИПС обеспечивают пенсию в размере меньше 60% средней заработной платы (по причине низкого заработка), то разница будет покрываться за счет средств СПС. Если же средства ИПС обеспечивают пенсию больше 60% заработной платы, то превышающая сумма и средства его СПС используются на выплату пенсии низкооплачиваемых работников (социальная солидарность). Такая «кара» настигнет только высокооплачиваемых, но ведь таковыми они стали за счет мало-и среднеимущих.

Пикантность данной модели видится в том, что вместо «солидарности между поколениями» внедрили «солидарность внутри поколении», то есть сегодняшние работники будущую пенсию накапливают себе же вместе с работодателем и если эта сумма окажется недостаточной, то покрывается за счет взносов высокооплачиваемых граждан. При этом солидарная пенсия накапливается для себя, а не для другого поколения. Еще одним принципиальным отличием солидарности «внутри поколения» является то, что она может распространяться как от младшего поколения к старшему, так и наоборот.

Что же касается всех льготных пенсий – за выслугу лет, за отважную работу на государственной службе, в связи с вредными условиями, при потере кормильца, при инвалидности с детства – они должны иметь специальный источник финансирования и покрываться из страхового резерва пенсионного фонда и не должны рассматриваться в терминах «льгот». Это просто иной пенсионный план, связанный с особенностями трудовых отношений в конкретном секторе экономики. Поэтому формируют «подуровень» профессиональных пенсий, которые создаются для отдельных профессий или отраслей хозяйствования.

Таким образом, вышеописанные уровни пенсии представляют собой национальную модель пенсионного обеспечения населения страны. Разработанная национальная модель пенсионного обеспечения выгодна:

-государству. Расходы по пенсионному обеспечению относительно ВВП резко уменьшаются; снижается число граждан, живущих на социальные пособия. Выплата пенсий осуществляется из средств бюджета только на социальные пенсии. Из военного бюджета перечисляются пенсионные взносы военнослужащим, а из бюджета – в объеме 4% дохода за бюджетных работников, а пенсии депутатов – из её же бюджета. Таким образом, государство финансирует лишь социальные пенсии, а также, кто поступает его наемным работникам, т.е. лицам, по отношению к которым оно непосредственно выступает работодателем.

-работодателю. Снижение пенсионных взносов с 15% до 10%, производство становится соучастником солидарной пенсии своих работников. Работодатели самостоятельно определяют профессиональные пенсии своим работникам и финансируют согласно актуарным расчетам. Тем самым, пенсионное обеспечение становится благополучием и стимулом рентабельности производства.

-человеку. Впервые на постсоветском пространстве разработан механизм пенсионного обеспечения малоимущих слоев населения, снижения массовой бедности среди пожилых. В данном варианте предлагается солидарность не только и не столько за счет долей вклада самого работника, а за счет коллективной солидарности внутри поколения, т.е. сегодняшние работники готовят себе же «коллективно-солидарную» пенсию, а не пенсионерам другого поколения.

Финансовыми источниками «солидарно-индивидуальной» пенсии предусматриваются:

-работодатели;

-наемные работники;

-часть пенсионных взносов, наемных работников с высокой заработной платой;

-перераспределение средств между доживающими наемными работниками до пенсионного возраста и не доживающими до него;

-финансовая поддержка из средств негосударственных пенсионных фондов, за счет инвестиционных средств.

Подобное пенсионирование будет надежной защитой престарелого населения на основе вполне справедливых принципов обязательной солидарности внутри поколений и обязательного индивидуального пенсионного страхования. Именно обязательное солидарно-индивидуальное пенсионирование, которое покрывает риск лишения трудового дохода в связи с возвратом – основа реализации гражданских прав как работников, так и работодателей в рамках принципа социальной солидарности.

Предлагаемая национальная модель пенсионного обеспечения населения страны за короткий промежуток времени резко увеличит существующий объем пенсионных активов накопительных пенсионных фондов. С введением данной модели пенсионное обеспечение не будет обузой общества и бюджета.

Заключение

В настоящее время проблемами свойственными казахстанской пенсионной системе являются недостаточность пенсионных накоплений для достойного уровня пенсионных выплат при наступлении старости; недостаточный охват населения услугами накопительных пенсионных фондов, прежде всего речь идет о сельском и самозанятом населении; низкий уровень финансовой грамотности и инвестиционной культуры населения; недостаточная степень развития системы добровольных пенсионных накоплений; вопросы эффективного инвестирования пенсионных накоплений, в условиях дефицита привлекательных, и в то же время надежных и ликвидных ценных бумаг и др.

Одним из методов решения ряда обозначенных выше проблем может стать введение в практику так называемых «мультипортфелей», что и предложил НПФ «Республика», которые дадут возможность каждому вкладчику принимать инвестиционные решения в вопросах управления и приумножения своих пенсионных накоплений, основываясь на собственных предпочтениях в соотношении риска и доходности. Для начала предполагается введение лишь трех портфелей, основанных на консервативной, умеренной и агрессивной инвестиционных стратегиях. Однако в будущем при определенных условиях возможна и иная модель сочетания уже большего числа стратегий инвестирования активов. Таким образом, возникает перспектива, в которой вкладчики будут наделены не только правами, но и ответственностью за управление своими пенсионными активами. Аналитики рассчитывают на то, что подобная мера будет эффективной как минимум по трем проблемным позициям: в преодолении низкого уровня финансовой и инвестиционной грамотности населения; в вовлечении в пенсионную систему тех, кто все еще предпочитает оставаться вне ее; и в развитии добровольного пенсионного обеспечения. Кстати, введение множественности инвестиционных портфелей наряду с обеспечением твердых гарантий сохранности пенсионных накоплений являются приоритетными задачами, поставленными главой государства в рамках дальнейшего развития накопительной пенсионной системы страны.

Казахстанский опыт реформирования пенсионного обеспечения уже признан на мировом уровне, как один из успешных. Суть реформы заключается в постепенном отказе от солидарной схемы в пользу накопительной. Переход к накопительной пенсионной системе осуществляется планомерно и ожидается, что он будет окончательно завершен в период до 2038—2040 гг.

В настоящее время в нашем государстве пенсионная система представлена несколькими уровнями или, как их называют иначе, пилларами:

первый пиллар — солидарная система;

второй пиллар — обязательная накопительная система;

третий пиллар — накопительная система, основанная на добровольных пенсионных взносах.

Функционирующая многоуровневая модель пенсионного обеспечения рассчитана на все население Казахстана. Сегментация населения по категориям, определяющим источник пенсионных выплат (государственный бюджет и/или пенсионные накопления), была основана на возрастных особенностях казахстанцев, вовлеченных в пенсионную систему.

Так, интересы поколения, чья трудовая деятельность началась еще до введения накопительной пенсионной системы, учитывает солидарная система, функционирующая параллельно с накопительной и предполагающая осуществление пенсионных выплат за счет социальных налогов и других поступлений в республиканский бюджет (первый пиллар).

Отчисление обязательных пенсионных взносов в период трудовой деятельности отвечает условиям второго пиллара пенсионной системы и уже обязывает молодое поколение нести самостоятельную ответственность за уровень своего дохода после выхода на пенсию, так как источником пенсионных выплат станут сформированные ими на индивидуальных пенсионных счетах накопления.

Кроме того, каждому гражданину предлагается возможность за счет добровольных пенсионных взносов увеличить свои накопления и тем самым обеспечить себе более высокий доход после завершения трудовой деятельности (третий пиллар).

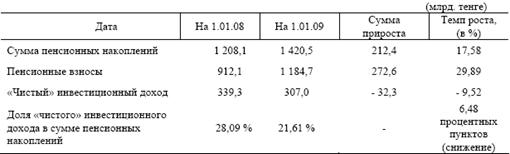

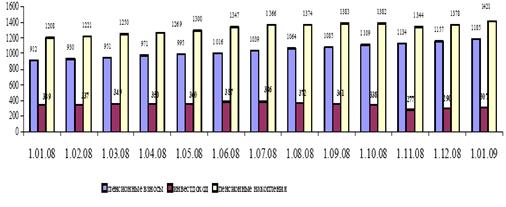

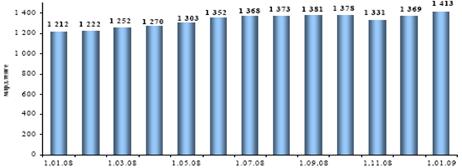

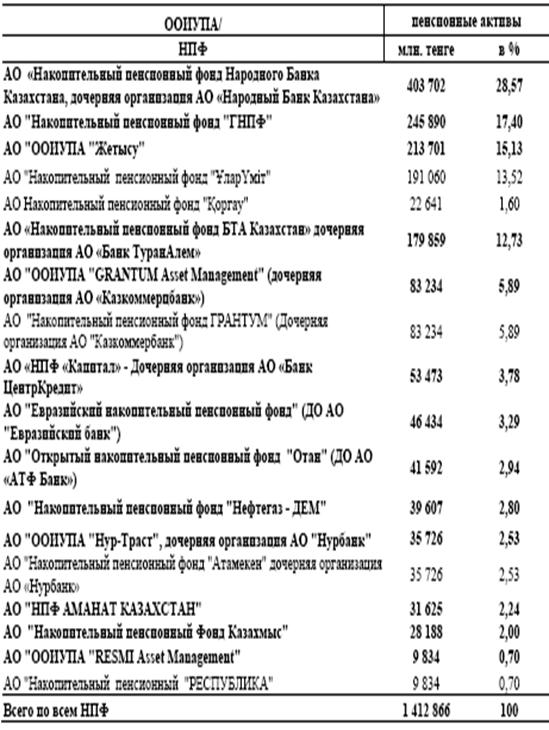

Итоги десятилетнего развития пенсионной системы в Казахстане можно подвести и в достаточно значимых цифровых показателях: на рынке пенсионных услуг активно действуют 14 накопительных пенсионных фондов; функционирует 11 организаций, осуществляющих управление пенсионными активами; деятельность фондов обслуживают 9 банков-кастодианов; объемы пенсионных накоплений составляют около 1,1 триллиона тенге, т.е. возросли более чем в 40 раз по сравнению с первым годом функционирования системы. Охват вовлеченного в систему населения вырос в 2 раза, участниками накопительной пенсионной системы стали 9 млн. человек экономически активного населения. Сумма «чистого» инвестиционного дохода от инвестирования пенсионных активов, распределенная на индивидуальные пенсионные счета вкладчиков, составила почти 300 млрд. тенге.

Особого внимания заслуживает и действующая законодательная база, обеспечивающая надежную сохранность пенсионных накоплений и функционирование пенсионной системы в целом. Так, государством принято на себя обязательство по гарантированию сохранности пенсионных накоплений во всех пенсионных фондах с учетом уровня инфляции. Эта гарантия основывается на тех законодательно закрепленных требованиях и ограничениях, которые предназначены для накопительных пенсионных фондов и организаций, осуществляющих инвестиционное управление пенсионными активами: обязательное лицензирование их деятельности; установление пруденциальных нормативов, норм и лимитов, обеспечивающих их финансовую устойчивость; ограничение по сделкам с аффилиированными субъектами; дифференцированный учет собственных и пенсионных активов; обязательное хранение пенсионных активов исключительно в банке - кастодиане. Примечателен тот факт, что за десятилетнее функционирование новой для Казахстана пенсионной системы не было ни одного случая, когда бы возникла необходимость в выплате государственной гарантии.

Кроме того, к настоящему времени пенсионные фонды стали крупными институциональными инвесторами, оказывающими значительное влияние на развитие казахстанской экономики.

В тех странах, где уже существуют накопительные пенсионные системы, пенсионные активы играют значительную социально – экономическую, а порою и политическую роль в обществе. Активы пенсионных фондов имеют огромное инвестиционное значение для экономического развития своих стран, т.к. они являются важной составляющей внутренних инвестиционных ресурсов. Посредством пенсионных фондов свободные денежные ресурсы в виде пенсионных активов трансформируются в потоки рабочего капитала, а поскольку пенсионные активы размещаются в различные финансовые инструменты и инвестиционные проекты с целью долговременного инвестирования, они редко участвуют в спекулятивной игре на рынках капитала.

В то же время пенсионные активы являются своеобразным стабилизатором финансовой системы страны. Достаточно вспомнить вторую половину 1998 года, когда после августовского финансового кризиса в России многие казахстанские банки начали поспешно избавляться от государственных ценных бумаг, их значительная часть переместилась в инвестиционные портфели пенсионных фондов. Таким образом, пенсионные активы сыграли позитивную роль, в какой-то степени не позволив разразиться кризису в Казахстане, подомному российскому.

Однако необходимо отметить, что само существование НПФ и рост их пенсионных активов ещё не означают успешную деятельность НПФ как состоявшегося социально-финансового института. Успешным можно будет назвать деятельность НПФ только тогда, когда он сможет стабильно исполнять свои обязательства по пенсионным выплатам, которые через несколько лет примут массовый характер в связи с выходом на пенсию по возрасту значительной части нынешних вкладчиков. Нельзя утверждать, что за 11 лет существования в Казахстане накопительной пенсионной системы в ней произошли какие-либо позитивные качественные изменения. Скорее всего, пока идёт процесс количественного роста, как самой системы, так и отдельных его субъектов.

Качественное состояние накопительной пенсионной системы Казахстана зависит от наличия в стране оптимальной нормативно-правовой и законодательной базы, регулирующей деятельность и учитывающей интересы субъектов рынка пенсионных услуг, от наличия развитого фондового рынка, особенно его корпоративной (негосударственной) части, а также, от эффективной деятельности ООИУПА.

[1] С 01.04.2009 года в соответствии с Постановлением Правительства РК введена система автопереводов, таким образом, с данного периода, фонды по заявлениям не работают.

[2] Порядок и условия инвестирования пенсионных активов в финансовые инструменты, в том числе перечень объектов инвестирования, размеры инвестиций по видам финансовых инструментов и суммарные размеры инвестиций для каждого вида инвестиционного портфеля, требования по хеджированию устанавливаются нормативным правовым актом уполномоченного органа и инвестиционной декларацией накопительного пенсионного фонда. Закон Республики Казахстан от 20 июня 1997 года №136-I «О пенсионном обеспечении в Республике Казахстан»

Похожие работы

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

... к международным стандартам может перейти к новому этапу устойчивого развития и совершенствования международных стандартов. III. Современные проблемы и перспективы кредитования в Казахстане3.1 Структура кредитной системы Республики КазахстанДальнейшее устойчивое развитие экономики республики Казахстан во многом будет определяться наличием кредитных ресурсов в банках второго уровня, что в свою ...

... придать развитию кооперации и агропромышленной интеграции, созданию агропромышленных кластеров. 2. Мониторинг потенциала социально-экономического развития сельских населенных пунктов на примере деятельности Комитета по делам сельских территорий Министерства сельского хозяйства Республики Казахстан 2.1 Краткая организационно-правовая характеристика Комитета по делам сельских территорий ...

0 комментариев