Значение анализа хозяйственной деятельности предприятия

Предмет и содержание анализа хозяйственной деятельности

Виды анализа

Характеристика методов прогнозирования и планирования при анализе хозяйственной деятельности

Особенности транспортной продукции

Характеристика предприятия

Анализ имущественного состояния предприятия

Анализ обеспеченности предприятия собственными оборотными средствами

Анализ финансового состояния

Разработка мероприятий

Экономико –географическая характеристика региона

Производственная программа по эксплуатации автобусного парка на 2009 год

Калькуляция себестоимости

Общая прибыль

Организация и функционирование службы охраны труда на предприятии

Анализ травматизма на предприятии

Расчет искусственного освещения для помещения ремонтного цеха

Требования к автобусам и водителям, выходящим на маршруты

Возможный рост производительности труда при постоянной численности, рассчитывается по формуле

Навигация

Анализ финансового состояния

Оценка финансово-хозяйственной деятельности автотранспортного предприятия

135276

знаков

26

таблиц

2

изображения

2.7 Анализ финансового состояния

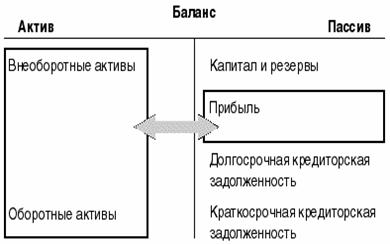

В настоящее время финансовый анализ является важным условием эффективной деятельности предприятия. Развитие рыночных отношений повышает ответственность и самостоятельность предприятий и других субъектов рынка в подготовке и принятии управленческих решений. Эффективность этих решений во многом зависит от объективности, своевременности и всеобщности оценивания существующего и прогнозированного финансового состояния предприятия. Поэтому анализ финансового состояния предприятия будет проводиться на основе расчета финансовых показателей, предусмотренных Методикой Министерства финансов Украины. Этапами проведения такого анализа являются: оценка имущественного состояния предприятия и динамика его изменения; анализ финансовых результатов деятельности предприятия; анализ ликвидности; анализ деловой активности; анализ платежеспособности (финансовой устойчивости); анализ рентабельности.

Таким образом, анализ финансового состояния предприятия начинается из оценки его ликвидности. По данной методике анализ ликвидности предприятия основывается на расчете коэффициентов покрытия, быстрой и абсолютной ликвидности, а также чистого оборотного капитала. Однако, для более детальной оценки ликвидности предприятия необходимо также провести анализ ликвидности баланса, который заключается в сравнении средств по активу, сгруппированных по степени убывания их ликвидности, с обязательствами по пассиву, сгруппированными в порядке возрастания срочности предстоящих платежей. Результаты такого анализа представлены в табл. 2.10 и 2.11.

Таблица 2.10 - Анализ ликвидности баланса

| АКТИВ | На 31.12.06 | На 31.12.07 | ПАССИВ | На 31.12.06 | На 31.12.07 | Излишек, недост-к | Рез-ты расчета |

| 1. Наиболее ликвидные активы (Л1) | 1201.5 | 12.3 | 1. Наиболее срочные обязат-ва (П1) | 324.7 | 83.9 | -71.6 | Л1>П1 Л2>П2 Л3>П3 Л4<П4 |

| 2. Быстро реализуемые активы (Л2) | 510.1 | 358.1 | 2. Краткосрочные пассивы (П2) | 229.4 | 214.2 | 143.9 | |

| 3. Медленно реализ-мые активы (Л3) | 52.5 | 78.1 | 3. Долгосрочные пассивы (П3) | 0 | 0 | 78.1 | |

| 4. Трудно реализ-мые активы (Л4) | 2525.2 | 3598.6 | 4. Постоянные пассивы (П4) | 3734.9 | 3734 | -135.4 | |

| БАЛАНС | 4289.3 | 4047.1 | БАЛАНС | 4289 | 4032.1 |

Таблица 2.11 - Анализ ликвидности баланса

| АКТИВ | На 31.12.07 | На 31.12.08 | ПАССИВ | На 31.12.07 | На 31.12.08 | Излишек, недост-к | Рез-ты расчета |

| 1. Наиболее ликвидные активы (Л1) | 12.30 | 68.10 | 1. Наиболее срочные обязат-ва (П1) | 83.90 | 144.00 | -75.90 | Л1<П1 Л2>П2 Л3>П3 Л4<П4 |

| 2. Быстро реализуемые активы (Л2) | 358.10 | 502.80 | 2. Краткосрочные пассивы (П2) | 214.20 | 125.10 | 377.70 | |

| 3. Медленно реализ-мые активы (Л3) | 78.10 | 122.40 | 3. Долгосрочные пассивы (П3) | 0.00 | 0.00 | 122.40 | |

| 4. Трудно реализ-мые активы (Л4) | 3598.60 | 3452.00 | 4. Постоянные пассивы (П4) | 3 734.00 | 3 876.20 | -424.20 | |

| БАЛАНС | 4047.10 | 4145.30 | БАЛАНС | 4 032.10 | 4 145.30 |

На основании табл. 2.10 можно сказать, что баланс предприятия в 2005 г. не является абсолютно ликвидным, то есть предприятие не имеет достаточное количество средств для погашения как краткосрочных, так и долгосрочных обязательств.

Как видно из табл. 2.11 в 2008 г. наблюдается недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. Так как такой недостаток составляет сравнительно небольшую сумму (75,90 тыс.грн), то такая ситуация не является угрожающей. В то же время предприятию необходимо контролировать ситуацию, чтобы подобные негативные явления не повторялись в будущем.

В 2008 г. возросло количество быстро реализованных и медленно реализованных активов.

Недостаток средств по статье трудно реализованных активов не является угрозой для предприятия, так как его можно покрыть по излишком более ликвидных активов.

Данные об анализе ликвидности предприятия при помощи финансовых коэффициентов содержатся в табл. 2.12.

Таблица 2.12 - Анализ ликвидности

| Показатель | Формула расчета | Значение показателя по годам | Нормативное изменение | ||

| 2006 год | 2007 г | 2008 г | |||

| Коэффициент покрытия |

| 3.183 | 1.505 | 1.712 | Увеличение К=2-2,5 |

| Коэффициент быстрой ликвидности |

| 3.089 | 1.243 | 2.121 | Увеличение К=0,7-0,8 |

| Коэффициент абсолютной ликвидности |

| 2.168 | 0.041 | 0.253 | Увеличение; К=0,2 – 0,25 |

| Чистый оборотный капитал |

| 1209.700 | 150.400 | 424.200 | Увеличение |

Из табл. 2.12 можно сделать следующие выводы относительно ликвидности анализируемого предприятия:

- за последние два года произошло снижение коэффициента покрытия. Его значения, равные 1,505 и 1,712, свидетельствуют о том, что оборотных средств предприятия недостаточно для погашения любых краткосрочных обязательств;

- значения коэффициента быстрой ликвидности за 2006-2008 гг. соответствуют нормативному значению, а его уменьшение 2007г. объясняется увеличением текущих обязательств предприятия. Данный показатель свидетельствует о том, что предприятие может выплатить текущие обязательства при условии своевременного проведения расчётов с дебиторами;

- в 2008 г. наблюдается увеличение коэффициента абсолютной ликвидности, и его значение, несмотря на значительное снижение в 2007 г., в 2006 и 2008 г.г. соответствует нормативному. Он показывает, что на 1грн. текущих обязательств в 2008 г. предприятие имеет 25 коп. абсолютно ликвидных активов";

- в 2007 г. наблюдалось значительно по сравнению с 2006 г. снижение чистого оборотного капитала: с 1209,7 тыс. грн. до 150,40 тыс.грн.; в 2008 г. чистый оборотный капитал возрос до 424,20 тыс. грн., наличие чистого оборотного капитала свидетельствует о способности данного предприятия выплачивать свои текущие обязательства и расширять дальнейшую деятельность.

Следующим этапом проведения анализа финансового состояния по методике, предложенной Министерством финансов Украины, является анализ платежеспособности (финансовой устойчивости) предприятия. Такой анализ осуществляется по данным баланса предприятия, характеризует структуру источников финансирования ресурсов предприятия, степень финансовой устойчивости и независимости предприятия от внешних источников финансирования деятельности.

Данные о финансовой устойчивости содержатся в табл. 2.13.

Таблица 2.13 - Анализ платежеспособности (финансовой устойчивости) предприятия

| Показатель | Формула расчета | Значение показателя по годам | Нормативное изменение | ||

| 2006 год | 2007 год | 2008 год | |||

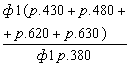

| Коэффициент платежеспособности (автономии) |

| 0,871 | 0,923 | 0,935 | Увеличение К>0,5 |

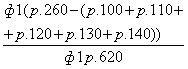

| Коэффициент финансирования |

| 0,148 | 0,080 | 0,069 | Уменьшение К<1 |

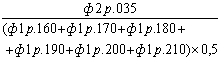

| Коэффициент обеспеченности собственными оборотными средствами |

| 2,183 | 0,505 | 1,576 | Увеличение К>0,1 |

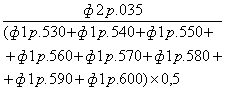

| Коэффициент маневренности собственного капитала |

| 0,472 | 0,120 | 0,179 | Увеличение К>0 |

Из табл. 2.13 можно сделать следующие выводы относительно платежеспособности данного предприятия:

- коэффициент автономии на протяжении последних трёх лет остаётся практически без изменений. Его значение равное 0,935 в 2008 г., соответствует нормативному и свидетельствует о финансовой независимости предприятия, об отсутствии каких-либо финансовых затруднений в настоящем и будущих периодах;

- значение коэффициента финансирования, равное 0,069 в 2008 г., свидетельствует о значительной степени независимости предприятия от внешних инвесторов и кредиторов в 2006 – 2008гг.;

- коэффициент обеспеченности предприятия собственными оборотными средствами снизился с 2,183 в 2005г. до 1,576 в 2008г. (значительное снижение в 2007 г. до 0,505) соответствует нормативному значению;

- коэффициент маневренности собственного капитала за последние два года соответствует нормативному значению. Его значения являются достаточно высокими и свидетельствуют о возможности предприятия свободно маневрировать своими средствами, то есть обеспечивается оборот собственного капитала.

Далее проводится анализ деловой активности предприятия, который позволяет проанализировать и оценить эффективность его основной деятельности, характеризуемую скоростью обращения финансовых ресурсов предприятия.

Данные о деловой активности содержатся в табл. 2.14.

Из табл. 2.14 можно сделать соответствующие выводы относительно деловой активности предприятия:

- коэффициенты оборачиваемости активов и дебиторской задолженности за последние три года характеризует неэффективности использования предприятием всех имеющихся ресурсов, независимо от источников их привлечения, поскольку имеют очень низкие значения;

- соответственно сроки погашения дебиторской задолженности значительны: в 2006 г срок погашения дебиторской задолженности составлял 3732 дня, в 2007 г. – 751.9 дней. Только в 2008 г. срок погашению дебиторской задолженности составил меньше года – 279 дня;

- на протяжении 2007 – 2008гг. наблюдается увеличение коэффициента оборачиваемости кредиторской задолженности: с 0,112 в 2006 г. до 3,240 в 2008 г. Такая динамика свидетельствует об увеличении скорости обращения кредиторской задолженности предприятия.

Таблица 2.14 - Анализ деловой активности предприятия

| Показатель | Формула расчета | Значение показателя по годам | Нормативное изменение | ||

| 2006 год | 2007 год | 2008 год | |||

| Коэффициент оборачиваемости активов |

| 0.023 | 0.021 | 0.079 | Увеличение |

| Коэффициент оборачиваемости дебиторской задолженности |

| 0.096 | 0.479 | 1.290 | Увеличение |

| Коэффициент оборачиваемости кредиторской задолженности |

| 0.112 | 1.212 | 3.240 | Увеличение |

| Срок погашения дебиторской задолженности |

| 3732.4 | 751.91 | 279.07 | Уменьшение |

| Срок погашения кредиторской задолженности |

| 3204.8 | 297.11 | 111.10 | Уменьшение |

| Коэффициент оборачиваемости основных средств (фондоотдача) |

| 6.130 | 6.490 | 5.639 | Увеличение |

| Коэффициент оборачиваемости собственного капитала |

| 0.006 | 0.010 | 0.050 | Увеличение |

- в течение 2006 – 2008гг. наблюдается увеличение коэффициентов оборачиваемости основных средств. Такая динамика свидетельствует об увеличении эффективности использования основных средств

- значения коэффициента оборачиваемости собственного капитала низкие и свидетельствуют о неэффективном использовании собственного капитала.

Значения показателей деловой активности достаточно низкие и характеризуют инертную позицию руководства предприятия на рынке автотранспортных услуг.

Завершающим этапом проведения анализа финансового состояния предприятия по методике Министерства финансов Украины является анализ рентабельности, позволяющий определить эффективность вложения средств в предприятие и рациональность их использования.

Данные о рентабельности предприятия представлены в табл. 2.15.

Таблица 2.15 - Анализ рентабельности предприятия

| Показатель | Формула расчета | Значение показателя по годам | Нормативное изменение | ||

| 2006 год | 2007 год | 2008 год | |||

| Коэффициент рентабельности активов |

| -0.019 | -0.003 | 0.008 | Увеличение К>0 |

| Коэффициент рентабельности собственного капитала |

| -0.021 | -0.003 | 0.008 | Увеличение К>0 |

| Коэффициент рентабельности деятельности |

| -0.780 | -0.134 | 0.098 | Увеличение К>0 |

| Коэффициент рентабельности продукции |

| -0.119 | -0.045 | 0.092 | Увеличение К>0 |

| Коэффициент рентабельности основных фондов | - | 0.255 | 0.282 | 0.376 | Увеличение К>0 |

Из табл. 2.15 можно сделать следующий вывод относительно рентабельности данного предприятия:

- отрицательные значения показателей рентабельности активов и собственного капитала за 2006 – 2007 гг. вызваны наличием у предприятия в этот период убытка. Наблюдается увеличение данных показателей за последние два года, что обусловлено снижением размера убытка предприятия. В 2008 г. значения рентабельности активов и собственного капитала возросли, их значения стали соответствовать нормативным значениям. Такая тенденция характеризует улучшение эффективности использования активов предприятия, а также повышение эффективности вложения средств в данное предприятие;

- увеличение коэффициента рентабельности деятельности в 2007 г. до нормативного значения характеризует повышение эффективности хозяйственной деятельности предприятия;

- за последние два года наблюдается рост коэффициента рентабельности продукции. Если в 20065г. он составил -0,119, то в 2008г. его значение, равное 0,092, соответствует нормативным требованиям. Такая динамика характеризует увеличение прибыльности хозяйственной деяте6льности предприятия от его основной деятельности.

Таким образом, на основании выше приведённого анализа можно сделать вывод о том, что финансовое положение предприятия на протяжении 2006 – 2008гг. является удовлетворительным. Более того, его можно охарактеризовать как устойчивое и стабильное.

В течение последних трёх лет объединение не допускало образования задолженности по каждому из налогов и обязательных платежей, а также по заработной плате и энергоносителям.

Следует отметить, что имущественное состояние предприятия является удовлетворительным и характеризуется наличием собственных оборотных средств предприятия в период 2006 – 2008гг.

Показатели, характеризующие ликвидность предприятия, свидетельствуют о его способности выплачивать свои текущие обязательства и расширять дальнейшую деятельность. Все показатели, характеризующие финансовую устойчивость, находятся на уровне нормы, что свидетельствует о платежеспособности данного предприятия.

Анализируемое предприятие на протяжении 2006 – 2007 гг. имеет убыток, что является следствием неэффективного использования активов предприятия. В 2008 г. на предприятии была получена прибыль. Такая тенденция является свидетельством улучшения производственно- хозяйственной деятельности предприятия и его финансового состояния в целом.

В заключение необходимо добавить, что в целях достижения высоких результатов деятельности предприятия руководству необходимо разработать мероприятия, направленные на снижение себестоимости продукции, повышение ее качества и конкурентоспособности, рост прибыли и более полное эффективное использование производственного потенциала предприятия, а также оценить свои возможности и выбрать стратегию реализации поставленных целей.

Похожие работы

... 114 28,5 103,6 5 - в тткм % вып - в % 104,6 4,4 1,1 4 0,2 Глава II. Анализ расхода топлива на единицу транспортной работы (удельного расхода) анализ автоперевозка автотранспортное предприятие Для анализа используется прием процентных соотношений Расчет среднесуточного пробега по плану и факту () Тн – время в наряде (час); – среднетехническая скорость (км/час); – длина ...

... ресурсов, распространение передового опыта, ликвидацию негативных явлений и причин плохой работы. Выполнение курсовой работы связано с необходимостью проведения анализа основных направлений финансово–хозяйственной деятельности автотранспортного предприятия. 1. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО ОБЪЕМУ ПЕРЕВОЗОК 1.1 Анализ выполнения плана по производственной программе и производственной базе ...

... финансирования. Финансовая устойчивость оценивается по соотношению собственных и заёмных средств в активах предприятия, по темпам накопления собственных средств в результате финансово-хозяйственной деятельности, по соотношению долгосрочных и краткосрочных обязательств предприятия, по достаточности обеспечения материальных оборотных средств собственными источниками. Существует два метода оценки ...

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

0 комментариев