Значение анализа хозяйственной деятельности предприятия

Предмет и содержание анализа хозяйственной деятельности

Виды анализа

Характеристика методов прогнозирования и планирования при анализе хозяйственной деятельности

Особенности транспортной продукции

Характеристика предприятия

Анализ имущественного состояния предприятия

Анализ обеспеченности предприятия собственными оборотными средствами

Анализ финансового состояния

Разработка мероприятий

Экономико –географическая характеристика региона

Производственная программа по эксплуатации автобусного парка на 2009 год

Калькуляция себестоимости

Общая прибыль

Организация и функционирование службы охраны труда на предприятии

Анализ травматизма на предприятии

Расчет искусственного освещения для помещения ремонтного цеха

Требования к автобусам и водителям, выходящим на маршруты

Возможный рост производительности труда при постоянной численности, рассчитывается по формуле

Навигация

Анализ имущественного состояния предприятия

Оценка финансово-хозяйственной деятельности автотранспортного предприятия

135276

знаков

26

таблиц

2

изображения

2.5 Анализ имущественного состояния предприятия

Подвижной состав АПК состоит из автобусов выпускаемых Львовским автозаводом (ЛАЗ-677М, ЛАЗ-5256), Будапепештским заводом кузовов и транспортных средств (Икарус-260.18, 283.00), автобусов немецкой компании "Мерседес", микроавтобусов Павловского автобусного завода (табл. 2.2).

Таблица 2.2- Общая характеристика пассажирского подвижного состава

| Марка автобуса | Число мест | Расход топлива л/100 км пробега | |

| общее | для сидения | ||

| ЛАЗ-677М | ПО | 25 | 54 |

| Икарус-260.18 | 100 | 22 | 40 д |

| Икарус-283.00 | 120 | 30 | 46д |

| Mersedes-Benz 0340 | 132 | 35 | 25.0 д |

| Mersedes-Benz 0350 | 135 | 38 | 26.9 д |

| Mersedes-Benz 0404 | 134 | 35 | 27,4 д |

| ЛиАЗ-5256 | 97 | 23 | 46 д |

| ПАЗ 3205 | 41 | 28 | 32 |

Как видно из таблицы 2.2 в основном используются автобусы большой вместимости, специально предназначенные для массовых перевозок пассажиров. Большинство из перечисленных автобусов имеют дизельный двигатель. Это является положительным моментом, так как дизельное топливо дешевле, а автобусы, оснащенные дизельными двигателями более просты в обслуживании. В таблице 2.3 рассмотрена динамика подвижного состава.

Таблица 2.3- Динамика пассажирского подвижного состава

| Марка автобуса | Год | |||

| 2005 | 2006 | 2007 | 2008 | |

| ЛАЗ-677М | 7 | 6 | 6 | 5 |

| Икарус-260.18 | 7 | 7 | 6 | 4 |

| Икарус-283.00 | 9 | 5 | 5 | 49 |

| Mersedes-Benz 0340 | 4 | 5 | 6 | 5 |

| Mersedes-Benz 0350 | 5 | 4 | 4 | 4 |

| Mersedes-Benz 0404 | 0 | 5 | 5 | 5 |

| ЛАЗ-5256 | 5 | 5 | 4 | 4 |

| ПАЗ 3205 | 11 | 14 | 18 | 18 |

| Всего: | 48 | 51 | 55 | 50 |

Больше всего увеличился парк маршрутного такси. За 2006-2008 год количество микроавтобусов ПАЗ 3205 возросло с 11 до 18 единиц.

Анализируя имущественное положение предприятия, необходимо также оценить состояние используемых основных средств. Для этих целей рассчитываются такие показатели, как коэффициент износа, коэффициент обновления и коэффициент выбытия. Для расчёта последнего показателя недостаточно данных, а на основе коэффициентов износа и обновления основных средств невозможно сделать определённые выводы относительно имущественного состояния предприятия.

Для оценки имущественного состояния существенно рассчитать такие показатели (коэффициенты), которые характеризуют производственный потенциал предприятия: коэффициент износа основных средств, коэффициент обновления основных средств и коэффициент выбытия основных средств.

Коэффициент износа основных средств характеризует состояние и уровень износа основных средств и рассчитывается как отношение суммы износа основных средств к их первоначальной стоимости.

Коэффициент обновления основных средств показывает, какую часть от существующих на конец отчетного периода составляют новые основные средства, и рассчитывается как отношение первоначальной стоимости основных средств, поступивших за отчетный период, к первоначальной стоимости основных средств, существующих на балансе предприятия на конец отчетного периода.

Коэффициент выбытия основных средств показывает, какая часть основных средств выбыла за отчетный период, и рассчитывается как отношение первоначальной стоимости основных средств, выбывших за отчетный период, к первоначальной стоимости основных средств, существующих на балансе предприятия на начало отчетного периода.

Расчет указанных показателей приведен в табл. 2.4.

Из табл. 2.4 видно, что за период 2005 -2006 г.г. коэффициент износа основных средств увеличился до 0,719, что превышает максимально допустимое нормативное значение данного коэффициента на 0,219. В 2007 г. коэффициент износа основных средств значительно сократился и составил 0,478. Это связано с приобретением в период 2006 – нач. 2007 г. приобрело новые автобусы Mersedes-Benz 0340 и Mersedes-Benz 0350, так же новые ПАЗ . Одновременно в 2007 г. возрос коэффициент обновления основных фондов - до 0,183 в 2007 г.

Таблица 2.4 - Анализ имущественного состояния предприятия

| Показатель | Формула расчета | Значение показателя по годам | Нормативное изменение | ||

| 2006 год | 2007 год | 2008 год | |||

| Коэффициент износа основных средств |

| 0.707 | 0.719 | 0.478 | Уменьшение К=0,5 |

| Коэффициент обновления основных средств |

| 0.040 | 0.029 | 0.183 | Увеличение |

| Часть основных средств в активах |

| 0.589 | 0.889 | 0.833 | Уменьшение |

| Коэффициент мобильности активов |

| 0.698 | 0.125 | 0.201 | Увеличение |

Часть основных средств в активах предприятия значительна: Если в 2006 г. она составляла 0,589, то в 2007 – 2008 г.г. она составила соответственно 0.889 и 0,883.

Снижение коэффициента мобильности активов свидетельствует об снижении в 2007г. и 2008г. количества оборотных средств, приходящихся на единицу необоротных.

Так как данные показатели довольно часто используются для характеристики состояния основных средств, необходимо сделать некоторые замечания. Во-первых, нельзя не указать на некоторую условность этих показателей. Например, коэффициент износа зависит от выбранного метода начисления амортизации. Другими словами, он не отражает фактической изношенности основных средств. Более объективную оценку рассчитанных показателей можно получить, сравнивая их значения по анализируемому предприятию со значениями этих показателей у конкурентов или со средними значениями указанных коэффициентов в отрасли

Стоимость оборотных активов предприятия снизилась с 1763,89 тыс. грн. в 2006 г. до 693,30 тыс. грн. в 2008г. Наряду с этим такое изменение в оборотных активах может быть последствием замедления оборачиваемости оборотных средств, вызвавших объективную необходимость в увеличении потребности в росте их массы, что является уже негативной тенденцией.

В связи с этим необходимо проследить изменения отдельных статей оборотных активов предприятия (табл. 2.5).

Как видно из табл. 2.5, в за анализируемый период количество средств по статье "Денежные средства и их эквиваленты". Хотя за анализируемый период денежные средства предприятия возросли с 2,20 тыс. грн. в 2006 г.до 68,10 тыс.грн в 2008 г .Удельный вес данной статьи в структуре оборотных средств так же значительно возрос: в 2006 г – 0,12 %, в 200 7 г. – 2,74 %, в 2008 г. 9,82 %.

Таким образом, на основании табл. 2.5 можно утверждать, что на протяжении 2006 – 20087 гг. наименьший вклад в формирование оборотных средств предприятия внесли денежные средства и их эквиваленты. По статье прочих оборотных активов поступления не фиксировались.

В 2006 году наибольший удельный вес в формирование оборотных вес внесли текущие финансовые инвестиции, удельный вес которых составил 68,00%.

Из табл. 2.5 также видно, что на протяжении последних двух лет наибольший вклад в формирование оборотных активов предприятия внесла прочая дебиторская задолженость. В 2006 г. доля прочая дебиторской заложенности в составе оборотных средств предприятия составила 18,49%, в 2007 г. удельный вес статьи возрос, составив 61,09 %. И в 2008 г. прочая дебиторская задолженность возросла и удельный вес статьи составил 62,21%,. Следует отметить, что в целях нормального протекания процесса производства и сбыта продукции запасы должны быть оптимальными.

Таблица 2.5 - Анализ структуры оборотных средств

| Статья активов | 2006 г. | 2007 г. | 2008 г. | изменения 2007/2006 | Изменения | |||||

| 2008/2007 | ||||||||||

| тыс.грн | % | тыс.грн | % | тыс.грн. | % | тыс.грн | % | тыс.грн | % | |

| оборотные активы | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | 0.00 | 0.00 | 0.00 | |

| запасы | 52.50 | 2.98 | 78.10 | 17.41 | 122.60 | 17.68 | -25.60 | -14.44 | 44.50 | 0.27 |

| дебиторская задолженность | 183.90 | 10.43 | 84.10 | 18.75 | 71.30 | 10.28 | 99.80 | -8.33 | -12.80 | -8.47 |

| прочая дебиторская задолженность | 326.20 | 18.49 | 274.00 | 61.09 | 431.30 | 62.21 | -52.20 | 42.60 | 105.10 | 43.72 |

| денежные средства и их эквиваленты | 2.20 | 0.12 | 12.30 | 2.74 | 68.10 | 9.82 | -10.10 | -2.62 | 55.80 | 7.08 |

| Текущие фин.инвестиции | 1 199.30 | 68.00 | 0.00 | 0.00 | 0.00 | 0.00 | 1 199.30 | |||

| прочие оборотные активы | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| всего | 1 763.80 | 100.02 | 448.50 | 100.00 | 693.30 | 100.00 | 1 315.30 | 0.02 | 244.80 | 0.00 |

Значительной в структуре оборотных средств предприятия является статья запасов. Даная статья за анализируемый период возросла с 52,50 тыс. грн. в 2006 г. до 122,60 тыс. грн. в 2008 г. Удельный вес данной статьи возрос с 2,98 % в 20065 г. до 17, 68 % - в 2008 г.

Одновременно с ростом запасов в структуре оборотных средств предприятия незначительно сокращается количество дебиторской задолженности: в 2006 г. данная статья составляла 183,90 тыс. грн., а в 2008г. составила 71,30 тыс. грн. это связано прежде всего с общим сокращением оборотных средств предприятия.

Накопление больших запасов свидетельствует о спаде активности предприятия, замедлении оборачиваемости оборотного капитала. В то же время недостаток запасов также негативно влияет на финансовое состояние предприятия, т. к. сокращается производство продукции, уменьшается сумма прибыли.

Таким образом, имущество предприятия за последние два года незначительно сократилось с 4289,00 тыс. грн. в 2006 г. до 4145,30 тыс. грн. в 2008 г. Подобное увеличение произошло, несмотря на снижение количества оборотных активов, за счет рост необоротных активов предприятия.

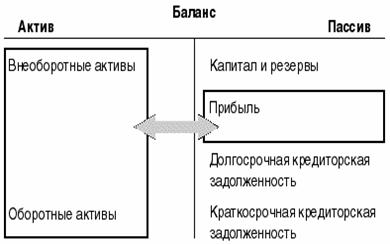

Анализ источников формирования имущества начинается с рассмотрения оптимальности соотношения собственного и заёмного капитала.

Основным источником формирования имущества предприятия является собственный капитал. В 2006г. его доля в структуре пассивов составляла 94,48%, в 2007г. – она незначительно уменьшилась, составив при этом 94,21%, однако уже в 2008г. она возросла на 0,21 процентных пункта (94,42). Такая структура источников формирования имущества является признаком высокой финансовой устойчивости данного предприятия. В то же время следует отметить, что оценка изменений, происшедших в структуре капитала, может быть разной с позиций инвестора и предприятий. Для банков и прочих инвесторов более надёжно, если доля собственного капитала у клиента более высокая. Это исключает финансовый риск. Предприятие же, как правило, заинтересовано в привлечении заёмного капитала. Получив заёмные средства под меньший процент, чем экономическая рентабельность предприятия, можно расширить производство и повысить доходность собственного капитала предприятия.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заёмного капитала, выяснить причины изменения отдельных статей и дать этому оценку.

Данные, приведённые в табл. 2.6, показывают изменения в структуре собственного капитала, произошедшие в период с 2006г. по 2008г.

Доля уставного капитала в структуре собственного капитала в 2006 г. составляла 100,00% (уставной капитал – 951,1 тыс. грн.). В 2007 и 2008 г.г. уставной капитал возрос и составил 1011,1 тыс.грн. В 2008 г. на предприятии зафиксирована нераспределенная прибыль в размере 127,2 тыс.грн. (удельный вес составил 11,17%). За период 2006 -2008 г.г. собственный капитал предприятия возрос до 1138, 3 тыс.грн.

Данные, необходимые для анализа динамики и структуры заёмного капитала представлены в табл. 2.7.

Из табл. 2.7 видно, что на протяжении последних трёх лет основную часть обязательств предприятия составляла кредиторская задолженность за товары и услуги, которая на ее снижение с 324,7 тыс.грн. в 2006 г. до 144,00 тыс.грн. в 2008 г. имеет наибольший удельный вес: в 2006 г. -58,60%, в 2007 г. – 28,14 %, в 2008 г. 53,51%. Это связано в целом с снижением заемного капитала с 554,10 тыс. грн. в 2006 г. до 269, 10 тыс. грн. в 2008 г.

Таблица 2.6 - Динамика структуры собственного капитала

| Наименование статей | На 31.12.06 | На 31.12.07 | На 31.12.08 | Изменения в 2007 г. в сравнении с 2006г. | Изменения в 2008 г. в сравнении с 2007 г. | |||||||

| тыс.грн | % | тыс.грн | % | тыс.грн | % | тыс.грн. | в структуре | Темпы роста,% | тыс.грн. | в структуре | Темпы роста,% | |

| Уставный капитал | 951.1 | 100.00 | 1011.1 | 100.00 | 1011.1 | 88.83 | 60.0 | 0.00 | 106.3 | 0.0 | -11.17 | 106.31 |

| Прочий дополнит. капитал | 0 | 0 | 0.0 | 0 | 0.0 | 0.00 | 0.0 | 0.00 | - | 0.0 | 0.00 | - |

| Резервный капитал | 0 | 0.00 | 0.0 | 0.00 | 0.0 | 0.00 | 0.0 | 0.00 | - | 0.0 | 0.00 | - |

| Нераспред. прибыль | 0 | 0.00 | 0.0 | 0.00 | 127.2 | 11.17 | 0.0 | 0.00 | - | 127.2 | 11.17 | - |

| Всего | 951.1 | 100.00 | 1011.1 | 100.00 | 1138.3 | 100.00 | 60.0 | 106.3 | 187.2 | 119.68 | ||

Таблица 2.7 - Динамика структуры заемного капитала

| Наименование статей | На 31.12.06 | На 31.12.07 | На 31.12.08 | Изменения в 2007 г. в сравнении с 2006г. | Изменения в 2008 г. в сравнении с 2006 г. | |||||||

| Тыс.грн | % | Тыс.грн | % | тыс.грн | % | тыс.грн. | в структуре | Темпы роста,% | тыс.грн. | в структуре | Темпы роста,% | |

| Долгосроч. обяз-ва | 0.00 | 0.00 | 0.0 | - | 0.00 | 0.00 | 0.00 | 0.00 | - | 0.00 | 0.00 | - |

| Текущие обяз-ва: | - | - | ||||||||||

| Краткосроч. кредиты банков | 0.00 | 0.00 | 0.0 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | 0.00 | 0.00 | - |

| Векселя выданные | 0.00 | 0.00 | 0.0 | 0 | 0.00 | 0.00 | 0.00 | 0.00 | - | 0.00 | 0.00 | - |

| Кредиторская задолж. за тов., раб., услуги | 324.70 | 58.60 | 83.9 | 28.14 | 144.00 | 53.51 | -180.70 | -180.70 | 25.84 | -180.70 | -5.09 | 44.35 |

| Текущие обяз-ва по расчетам | 113.30 | 20.45 | 57.6 | 19.32 | 56.10 | 20.85 | -57.20 | -57.20 | 50.84 | -57.20 | 0.40 | 49.51 |

| Прочие текущие обязат-ва | 116.10 | 20.95 | 156.6 | 52.53 | 69.00 | 25.64 | -47.10 | -47.10 | 134.88 | -47.10 | 4.69 | 59.43 |

| Всего | 554.10 | 100.00 | 298.1 | 100.00 | 269.10 | 100.00 | -256.00 | - | 53.80 | -285.00 | - | 48.57 |

Предприятие за анализируемый период не использует кратко – и долгосрочные кредиты банков. Привлечение же долгосрочных кредитов для формирования имущества предприятия свидетельствует о продуманной финансовой стратегии предприятия. Таким образом, незначительное снижение уменьшение источников формирования имущества предприятия на протяжении последних двух лет произошло в основном за счёт уменьшения заемных средств на 285 тыс. грн. за анализируемый период. В заключение следует отметить, что сама по себе структура имущества и даже динамика не даёт ответ на сколько выгодно инвесторам вложение средств в данное предприятие, а лишь оценивает соответствие активов и наличие средств для погашения долгов.

Похожие работы

... 114 28,5 103,6 5 - в тткм % вып - в % 104,6 4,4 1,1 4 0,2 Глава II. Анализ расхода топлива на единицу транспортной работы (удельного расхода) анализ автоперевозка автотранспортное предприятие Для анализа используется прием процентных соотношений Расчет среднесуточного пробега по плану и факту () Тн – время в наряде (час); – среднетехническая скорость (км/час); – длина ...

... ресурсов, распространение передового опыта, ликвидацию негативных явлений и причин плохой работы. Выполнение курсовой работы связано с необходимостью проведения анализа основных направлений финансово–хозяйственной деятельности автотранспортного предприятия. 1. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО ОБЪЕМУ ПЕРЕВОЗОК 1.1 Анализ выполнения плана по производственной программе и производственной базе ...

... финансирования. Финансовая устойчивость оценивается по соотношению собственных и заёмных средств в активах предприятия, по темпам накопления собственных средств в результате финансово-хозяйственной деятельности, по соотношению долгосрочных и краткосрочных обязательств предприятия, по достаточности обеспечения материальных оборотных средств собственными источниками. Существует два метода оценки ...

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

0 комментариев