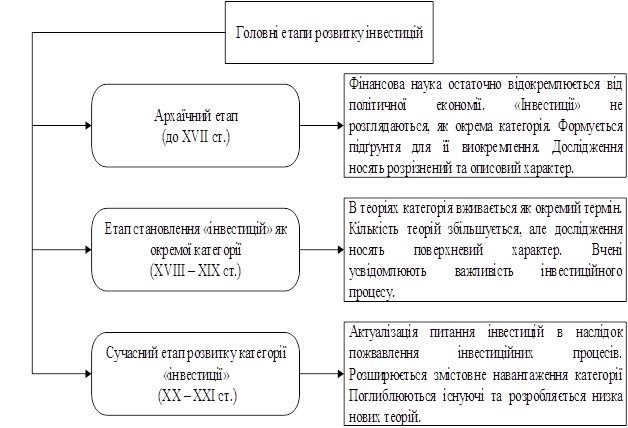

Сутність інвестиційної діяльності

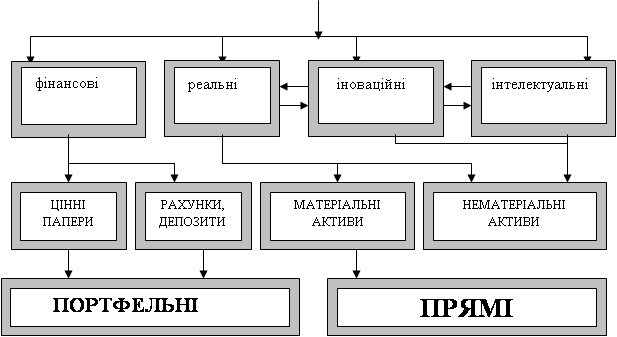

По об'єктах вкладення засобів виділяють реальні і фінансові

Профіт (фр.profit - прибуток, вигода) - це центр, прибуток, від діяльності якого стабільно перевищує витрати на цю діяльність

Концептуальні основи створення сприятливого

АДМІНІСТРАТИВНО-ПРАВОВЕ РЕГУЛЮВАННЯ ЗАЛУЧЕННЯ І ВИКОРИСТАННЯ ВІТЧИЗНЯНИХ ТА ІНОЗЕМНИХ ІНВЕСТИЦІЙ

Проблеми інвестиційного клімату й основні напрямки

Компетенція органів державної влади в сфері інвестиційної діяльності

СТАН ІНВЕСТУВАННЯ ОБЛАСТІ

Передумови створення сприятливого інвестиційного клімату в регіоні

Навигация

Передумови створення сприятливого інвестиційного клімату в регіоні

Організаційно-правове регулювання інвестиційної діяльності (на прикладі Вінніцької області)

276089

знаков

12

таблиц

4

изображения

3.3. Передумови створення сприятливого інвестиційного клімату в регіоні

В даний час питаннями залучення інвестицій і організації інвестиційної діяльності на території Вінницької області займається цілий ряд державних і недержавних структур. У їхньому числі тільки на рівні обласних органів управління можуть бути названі такі: обласна державна адміністрація (Головне управління економіки, радник голови облдержадміністрації з питань зовнішньоекономічних зв’язків та інвестицій), обласна рада, Вінницьке регіональне відділення Української Спілки промисловців і підприємців, Торгово-промислова палата, Агентство з розвитку малого та середнього підприємництва, Вінницький бізнес-інкубатор та ін. Можна стверджувати, що майже усі відділи регіональних органів управління тим або іншим чином причетні до проблем інвестицій і займаються їхнім пошуком і залученням. Активну діяльність по залученню інвестицій ведуть також міські органи управління.

Прибутковість і привабливість бізнесу, пов'язаного з інвестиційною діяльністю, обумовили вихід на ринок, що формується, самих різноманітних суб'єктів економічної діяльності. Так, більшість консалтингових фірм, зареєстрованих на території області, є учасниками інвестиційних процесів. Широкий перелік організацій і структур, що виступають суб'єктами інвестиційної діяльності в регіоні, свідчить про те, що на його території фактично йде некерований процес інституціалізації інвестиційної сфери, що відповідає запитам ринкових умов господарювання. При цьому значні масштаби інвестиційного попиту, наявність достатньо високого потенціалу інвестиційної привабливості регіону, зародковий стан усіх сегментів національного інвестиційного ринку (прямих капітальних вкладень, грошової, фондового, нерухомості, об'єктів інтелектуальних інвестицій, науково-технічних новацій), відмінності у фаховому (професійному) рівні суб'єктів інвестиційної діяльності, - усе це дозволяє останнім діяти на території регіону достатньо автономно, не перетинаючись і не конкуруючи один з одним.

Проте, якщо для комерційних структур інвестиційна діяльність - це бізнес, то для регіональних органів управління, насамперед, - одна з ключових ланок управління регіональним соціально-економічним розвитком.

Ситуаційний аналіз окремих елементів регіонального ринку інвестицій проводився на базі даних, отриманих у результаті респондентного опитування. Вибір опитування в якості методу дослідження обумовлений недостатнім освітленням у науковій літературі й офіційній пресі регіональних проблем залучення інвестицій. Проблема, як правило, розглядається або на рівні макро-, або мікроекономіки. У якості респондентів виступали представники державних і підприємницьких структур - суб'єкти інвестиційної діяльності на території регіону. Ціль опитування - оцінка інвестиційних процесів у регіоні безпосередньо їхніми учасниками.

Перед респондентами були поставлені питання про наявність і характер інвестиційної політики в регіоні, наявності координації інвестиційної діяльності і необхідності в ній, характері формування інвестиційного попиту і пропозиції, їхнього зв'язку з пріоритетними напрямками соціально-економічного розвитку регіону, стимулюючих і дестимулюючих інвестиційні процеси в регіоні чинниках і ін. (дод.11.)

Опитування дозволило зробити слідуючі висновки.

На думку респондентів, у регіоні відсутня явно виражена інвестиційна політика. Непрямим відбитком інвестиційної політики регіону є соціально-економічні пріоритети, сформульовані в основних програмних документах, що визначають регіональний розвиток.

Респонденти відзначили в значній мірі стихійний і випадковий характер формування і задоволення інвестиційного попиту у відриві від соціально-економічних і структурних пріоритетів. Відповідно до даних опитування, усі суб'єкти економічної діяльності регіону зацікавлені в збільшенні інформованості і підвищенні прозорості інвестиційного ринку.

Як відомо, державний і місцеві бюджети не можуть розглядатися в якості інвестиційного джерела необхідних і суттєвих перетворень у регіоні. Іноземні кредити, що надходять у регіон, як правило, носять товарний і короткостроковий характер. У силу убогих інвестиційних можливостей регіональних органів управління на фоні масової фахової безграмотності керівників підприємств і підприємницьких структур підтримку одержують найбільш підготовлені проекти, у першу чергу ті, які відповідають критерію повернення засобів. У результаті контрольований інвестиційний пакет області формується достатньо стихійно, у відриві від соціально-економічних і структурних пріоритетів розвитку, тобто випадковий характер формування інвестиційного пакета закладається вже на етапі відбору проектів.

Слід зазначити, що інвестиційний пакет області формується не тільки з боку попиту, але і з боку пропозиції. Міжнародні організації роблять відбір проектів на підставі мотивувань, що не розкриваються, тобто критерії відбору залишаються за інвесторами. Це також вносить елемент випадковості у формування інвестиційного пакета регіону, деякою мірою останній стає заручником інтересів закордонних інвесторів.

У підприємницькому секторі процес залучення інвестицій здійснюється, як правило, у результаті наявних особистих зв'язків і напрацьованих професіональних технологій. Підприємницькі структури регіону, спираючись на власний або позиковий капітал, як правило беруть участь у реалізації інвестиційних проектів в виробництво та у інфраструктурні об'єкти. Вартість інвестиційних пакетів окремих структур коливається в межах від декількох тисяч доларів до декількох мільйонів доларів із терміном від 12 до 36 місяців, іноді до 5 років.

Різноманітним є рівень ефективності діяльності перерахованих структур. У умовах нерозвиненого і високоризикового вітчизняного інвестиційного ринку, відсутності професіональних навичок і зв'язків, ефективність посередницької діяльності (співвідношення укладених договорів до числа що планувалися) комерційних структур є досить низькою, і ще менш ефективною є діяльність державних структур. На думку респондентів-підприємців, державні структури формують “убитий” і “мертвонароджений” інвестиційний пакет, а їхній пакет - активний і працюючий.

Слід зазначити, що на сьогоднішній день вже починалися спроби упорядкування інвестиційного попиту на території області.

В межах Інвестиційної конференції продовжує створюватись база даних інвестиційних пропозицій підприємств області , що є однієї з перших таких спроб формування галузевого інвестиційного пакета області. На теперішній час в базу даних увійшли біля 30 інвестиційних пропозицій. Зроблено перші кроки в даному напрямку, які виявили недостатню активність окремих керівників, відсутність на підприємствах професіоналів у питаннях залучення інвестицій, спроби обійтися власними силами, не звертаючись за допомогою до кваліфікованих структур ззовні і т.д. Сформована база даних є явно неповною, складеною на базі матеріалів, що надійшли від більш активних здобувачів інвестицій і, як правило, не є результатом обґрунтованого опрацювання.

Тією ж мірою дане зауваження може бути звернено і до Державної програми соціально-економічного розвитку Вінницької області на період до 2010 року. Програма, як відомо, також базується лише на тих матеріалах, що були отримані на адресу її координаторів і упорядників, тобто проекти і заходи, які входять в її склад є лише відбитком ініціативи одних і відсутності її в інших. Мова в даному випадку йде не про ефективність програмно-цільового методу, а про повноту і якість інформації, що збирається, обґрунтованості величини інвестиційного попиту і джерела його задоволення.

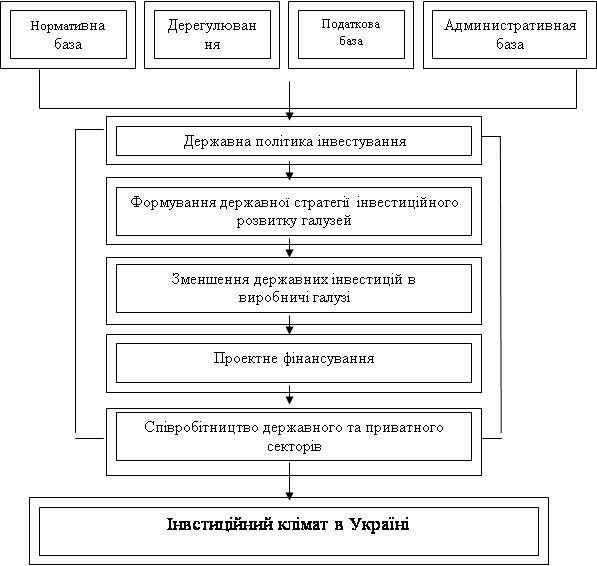

Необхідність посилення регулюючої ролі держави в економічному житті України ставить задачу удосконалювання інвестиційної політики в регіонах шляхом відновлення, а точніше, створення наново механізму управління інвестиційною діяльністю.

У якості базового документа формування державної інвестиційної політики в даний час розглядаються “Основні напрямки інвестиційної політики на 1999-2001 р.”, підготовлені відповідно до Указу Президента України від 18 серпня 1999 р. №1004/99, де сформульовані цілі і задачі державного інвестиційної політики, а також механізми і підходи до стимулювання інвестиційної діяльності в Україні на період по 2001 рік включно.

Виходячи з цього документа загальний прогнозований обсяг інвестицій в Україні в цьому періоді повинний скласти 59,8 млрд. гривень і відповідно по роках у цінах відповідного років: 18,2; 19,2; 21,8 млрд. гривень. Основні джерела інвестиційних ресурсів і їхні обсяги, перелічені в частках до загальних обсягів, приведені в табл. (дод.12.).

Як випливає з таблиці, власні кошти підприємств і організацій розглядаються в якості головного інвестиційного джерела. Стабільну і сприятливу кон'юнктуру в реальному секторі, відповідно до “Основних напрямків”, повинні забезпечити зміни в державній податкової і фінансово-кредитної політика.

Відповідно до прогнозу іноземні інвестиції в Україні протягом усього цього періоду повинні скласти біля 1 млрд. грн. при потребі 7-8 млрд. дол. щорічно. Відомо, що за роки незалежності у країну надійшло іноземних інвестицій ледве більше 3 млрд. дол. Це відповідає обсягу інвестицій, одержуваних середнім містом Польщі щорічно. Відсутність в Україні досвіду управління іноземним інвестуванням не сприяло притягненню в країну прямих іноземних інвестицій. Проте, в Вінницькій області спостерігається ріст прямих іноземних інвестицій. Лише в 2000 році в область ввезено іноземних інвестицій на суму майже 10,5 млн.дол.США, із них у вигляді майна 9,8 млн.дол.США, що складає 93,7 % від загальної суми іноземних інвестицій (із близько трьохсот зареєстрованих спільних із суб’єктами господарювання іноземних держав підприємств, на кінець 2000 року їх діє близько ста).

Відмітимо такі стадії приходу іноземних інвесторів в регіон: імпорт/ експорт товарів, послуг, їхнє фінансування - утворення СП для випуску продукції, яка ітиме в основному на експорт - участь у приватизації - інвестиції у виробничий сектор - інвестиції в інфраструктуру (готелі, зв'язок, ЗМІ і т.д.) - інвестиції у фондовий ринок. При цьому рідко буває, що наступна стадія розвивається вдало без нормального розвитку попередньої. Цей досвід може бути враховано при формуванні регіонального інвестиційної політики у по відношенню до іноземних інвесторів.

Отже, можна відмітити, що характерними рисами утворюваного регіонального механізму управління інвестиційною діяльністю повинні стати:

• орієнтування інвестиційної діяльності в регіоні в напрямку основних пріоритетів його соціально-економічного розвитку;

• диверсифікація джерел інвестування соціально-економічного розвитку регіону;

• мобілізація інвестиційного потенціалу регіону;

• кооперування всіх можливих джерел інвестування для спільного фінансування розвитку регіону;

• сприяння в поліпшенні інвестиційного клімату, мобілізація регіональних резервів його оптимізації; підвищення привабливості регіону для внутрішніх і зовнішніх інвесторів.

Під інвестиційним потенціалом у даному випадку розуміються не тільки грошові накопичення, виробничий і будівельний комплекс, але і такі соціально-економічні показники регіону як професійно-кваліфікаційна структура робочої сили, освітній рівень населення, спроможність до швидкого перенавчання й ефективної праці, підприємницька активність, гнучкість і ефективність регіональної системи управління.

Координацію ж інвестиційної діяльності слід розглядається як один з основних елементів цілісного механізму управління інвестиційною діяльністю. Її ціль - мобілізація і раціональне використання інвестиційного потенціалу регіону, консолідація інвестиційних ресурсів на реалізацію інвестиційних пріоритетів регіонального розвитку.

В даний час проблема розробки механізму координації набуває тієї ж актуальності і гостроти, що і проблема власне дефіциту інвестиційних ресурсів.

Основні задачі координації можуть бути сформульовані в такий спосіб:

1. Узгодження діяльності різноманітних гілок влади (виконавчої і законодавчої) і органів територіального управління (обласних, міських, районних) у вирішенні інвестиційних проблем регіону.

2. Формування інвестиційного пакету регіону, що охоплює як виробничу сферу, так і соціальну інфраструктуру.

3. Сприяння в реалізації інвестиційних намірів усіх суб'єктів економічної діяльності на території регіону. Відпрацьовування схем і механізмів залучення й акумуляції ресурсів для реалізації масштабних регіональних програм. Розробка системи заходів щодо поліпшення інвестиційного клімату в регіоні.

4. Сприяння впровадженню проектів інноваційного характеру, спроможних дати достатньо високий прибуток або забезпечити значний позитивний соціальний ефект при помірних вкладеннях.

5. Інтеграція інтелектуального і підприємницького потенціалу регіону, думок і досвіду територіальних управлінців, підприємницьких і наукових структур регіону. Підвищення інформованості суб'єктів інвестиційної діяльності; збільшення прозорості інвестиційного ринку на території регіону.

6. Забезпечення соціальної, економічної й екологічної безпеки інвестиційної діяльності, із тим щоб реалізація підприємницьких інтересів не наносила збитку державі та регіону.

7. Сприяння міжрегіональному і міжнародному економічному співробітництву.

Слід відмітити інтерес і прагнення усіх, із числа охоплених опитуванням суб'єктів інвестиційної діяльності, до взаємодії і координації, їхню орієнтацію на вирішення соціально-економічних проблем регіону, створення в інвестиційному просторі регіону цивілізованого ринку інвестицій із розвитком усіх його сегментів.

У основу формування механізму координації інвестиційної діяльності в регіоні повинні бути покладені, у першу чергу, слідуючі принципи:

1. До складу інвестиційних пріоритетів соціально-економічного розвитку регіону повинні бути включені як пріоритети довгострокового характеру, так і найбільше актуальні пріоритети сьогодення.

2. Рівною мірою уваги потребують як виробництво, так і об'єкти соціальної інфраструктури і життєзабезпечення населення регіону. Важко погодитися з точкою зору, що в умовах економічного спаду економічні пріоритети повинні превалювати над соціальними. Так, медико-демографічна ситуація в регіоні потребує вже зараз включення до складу пріоритетних програм і проектів, пов'язаних із життєзабезпеченням населення.

3. Створення умов для кооперації і конкуренції одночасно у відношенні всіх суб'єктів інвестиційної діяльності. Використання даного принципу буде сприяти формуванню в регіоні цивілізованого ринку і вирішенню цільових задач регіонального розвитку.

Територіальні органи управління володіють цілим рядом мір прямого і непрямого впливу на інвестиційні процеси, використовуючи при цьому як ринкові, так і адміністративні методи регулювання. Вони мають визначені ресурси й економічні важелі, у тому числі: право власності на майно і землю, що дозволяє їм виступати гарантом під інвестиційні проекти, вони мають засоби для часткового фінансування об'єктів із місцевого бюджету, тут здійснюється реєстрація підприємств і т.п.

Задача координації як засобу активізації інвестиційної діяльності і підвищення її ефективності достатньо складна, що в значній мірі пов'язано не тільки з об'єктивними причинами, наприклад, необхідністю одночасного забезпечення умов для кооперації і конкуренції, але і цілим рядом причин суб'єктивного характеру, обумовлених насамперед повільним ходом реформ і прогалинами в нормативно-законодавчій. Відсутність Концепції державного регіональної політики, у першу чергу, у частині фінансових і організаційних умов для реалізації регіональними органами своїх повноважень, не дозволяє Україні використовувати великий досвід регіонального управління Росії й у тому числі таких просунутих регіонів, якими є Саратовська, Ульяновська, Ярославська області.

Отже, оптимізація інвестиційного клімату повинна спиратися на використання організаційних, економічних, соціально-економічних і соціальних резервів власне регіонального характеру.

У їхньому числі:

1. Санація і реструктуризація неефективних виробництв на території регіону. Продовження й удосконалення процесів приватизації, у тому числі приватизація під інвестиційні зобов'язання. Розробка і впровадження системи заході постприватизаційної підтримки підприємств.

2. Формування регіональної інвестиційної інфраструктури: страхових, консалтингових, інжинірингових, аудиторських і ін. фірм, іпотечних і інвестиційних банків, створення в банках інвестиційних відділів; формування і розвиток інноваційної інфраструктури, адаптованої до ринкового середовища; пайових, пенсійних фондів для залучення заощаджень населення.

3. Сприяння в розвитку підприємництва, підтримка малого і середнього бізнесу, підвищення професіональної культури і соціальної орієнтації підприємницької діяльності, залучення Міжнародних програм до малого і середнього бізнесу.

4. Подолання інформаційної закритості підприємств, збільшення інформованості учасників інвестиційного процесу і підвищення прозорості інвестиційного ринку.

5. Зниження кримінальних і екологічних ризиків у регіоні.

6. Надання більшої керованості процесам, що відбуваються в економіці і соціальній сфері регіону. Врегулювання співвідношення владних і управлінських функцій різноманітних органів територіального управління.

7. Сприяння в підвищенні кваліфікаційного рівня управлінських кадрів, набуттю ними навичок відповідно територіального і галузевого менеджменту.

8. Розробка і реалізація міжрегіональних і міжнародних договорів про співробітництво; більш повне використання регіоном можливостей європейської інтеграції і міжнародних фінансових організацій.

9. Перехід до активної політики зайнятості, розробка і впровадження системи стимулювання створення нових робочих місць, сприяння заходам щодо ефективної зайнятості населення; формування регіональної системи соціального захисту населення, яка об'єктивно не спроможна себе забезпечити і створює соціальну напругу у суспільстві; підвищення рівня і якості життя населення, поліпшення умов життєдіяльності.

Останній чинник, як і ряд інших чинників приведеного переліку, є одночасно і резервом, і результатом активізації інвестиційної діяльності. І навпаки, інвестиції в соціально-економічні чинники інвестиційного потенціалу (усе, що пов'язано з людиною) сприяє його послідуючому росту.

Задача координації інвестиційної діяльності потребує також створення в регіоні спеціально орієнтованої інформаційної системи, основними функціями якої повинні стати: спостереження, аналіз і прогноз інвестиційних процесів на території регіону.

В даний час визначений моніторинг здійснюють органи Держкомстату, що фіксують окремі показники інвестиційного процесу. Проте висока відповідальність прийняття інвестиційних рішень потребує, щоб перелік інформаційних показників був значно ширше.

Створювана система моніторингу повинна вести спостереження і контроль, у першу чергу, по таким напрямкам:

• моніторинг попиту і пропозиції на всіх сегментах інвестиційного ринку регіону;

• моніторинг інвестиційного клімату й інвестиційної привабливості в макроекономічному, регіональному і галузевому розрізах (у першу чергу, відслідковування державних нормативно-законодавчих документів, постанов і рішень територіальних органів управління, які прямо або опосередковано впливають на інвестиційні процеси);

• моніторинг реалізації інвестиційних програм і проектів, тобто збір і надання даних для оцінки ефективності інвестиційних процесів і інвестиційної діяльності.

Інвестиційна привабливість регіону може оцінюватися по слідуючих узагальнених показниках:

1. Рівень загальноекономічного розвитку регіону;

2. Рівень розвитку інвестиційної інфраструктури регіону;

3. Демографічні характеристики регіону;

4. Рівень розвитку ринкових відносин і комерційної інфраструктури регіону;

5. Рівень криміногенних, економічних і інших ризиків.

Кожний із перерахованих узагальнених показників формується на основі сукупності аналітичних показників, одержуваних із регіональної статистика і з інших джерел. Наведений перелік показників у значній мірі може бути використаний для характеристики найбільше розвинутого сегмента інвестиційного ринку - ринку капітальних вкладень.

Рівень загальноекономічного розвитку регіону характеризує потенційну потребу в обсягах інвестування, можливість формування інвестиційних ресурсів за рахунок власних джерел, сукупну ємність регіонального ринку. Для такої оцінки можуть використовуватися такі показники:

• питомий вага регіону у ВВП і національному доході;

• обсяг виробленої промислової продукції на душу населення;

• рівень самозабезпечення регіону основними продуктами харчування (обсяг виробництва відповідних видів сільськогосподарської продукції на душу населення);

• середній рівень заробітної плати робітників у регіоні;

• обсяг і динаміка капітальних вкладень і регіоні на одного жителя;

• питома вага збиткових підприємств із загальної кількості функціонуючих компаній і фірм і ін.

Рівень розвитку інвестиційної інфраструктури регіону може характеризувати темпи реалізації інвестиційних проектів. Для цієї цілі використовуються такі показники:

· число підрядних будівельних компаній і фірм усіх форм власності;

· обсяги місцевого виробництва основних видів будівельних матеріалів;

· виробництво енергетичних ресурсів (у перерахунку на електроенергію) на душу населення;

· протяжність залізничних колій повідомлення в розрахунку на 100 кв. км території;

· протяжність автодоріг із твердим покриттям;

Демографічні характеристики регіону характеризують потенційний об`єм попиту населення на споживчі товари і послуги, а також можливості залучення кваліфікованої робочої сили в виробництво. Предметом аналізу при цьому є такі показники:

• питома вага населення регіону в загальній чисельності жителів України;

• співвідношення міських і сільських жителів у регіоні;

• питома вага населення, зайнятого в суспільному виробництві на підприємствах усіх форм власності;

• рівень кваліфікації робітників, зайнятих у суспільному виробництві й ін.

Рівень розвитку ринкових відносин і комерційної інфраструктури регіону характеризує відношення місцевих органів самоврядування до проведення ринкових реформ і створенню відповідного підприємницького клімату. Для такої оцінки можуть бути використані такі показники:

• питома вага приватизованих підприємств у загальному числі підприємств комунальної власності;

• питома вага компаній і фірм недержавних форм власності в загальній кількості виробничих підприємств регіону;

• чисельність спільних компаній і фірм із закордонними партнерами;

• чисельність банківських установ у регіоні, інвестиційних відділів банків і власне інвестиційних банків;

• чисельність товарних бірж на території регіону й ін.

Рівень криміногенних, економічних і інших ризиків характеризує ступінь безпеки інвестиційної (а згодом виробничої) діяльності в регіоні. У цих цілях варто розглядати такі показники:

• рівень економічних злочинів (по основним видам і в цілому) в розрахунку на 100 тис. жителів;

• питома вага підприємств із шкідливими викидами в загальній кількості промислових підприємств;

• середній радіаційний фон і містах регіону;

• питома вага незавершених будівельних об'єктів у загальній кількості початих будівництвом об'єктів за останні роки й ін.

Крім моніторингу як власне спостереження необхідною функцією інформаційної системи повинна бути інформаційно-аналітична робота. Тут, насамперед, повинні здійснюватися:

• аналіз відповідності проектів регіональним пріоритетам, критеріям безпеки й ін.;

• оцінка динаміки інвестицій і чинників інвестиційного клімату, що забезпечують контроль чинників, що стимулюють і дестимулюють інвестиційні процеси в регіоні;

• оцінка ефективності інвестиційної діяльності й інвестиційних процесів і ін.

Саме створення інформаційної системи повинна стати передумовою більш повного використання регіоном власного інвестиційного і соціально-економічного потенціалу, його збереження і поступального розвитку.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Підсумовуючи все вищесказане, відмітимо, що інвестиційне забезпечення суб’єктів господарювання має здійснюватись на трьох рівнях – державному, регіональному і на рівні підприємства. Основною метою інвестиційної політики повинно стати досягнення максимальної узгодженості дій на всіх цих рівнях.

На загальнодержавному рівні встановлюються визначальні параметри інвестиційного клімату (стабільність законодавчого поля, правовий захист інвесторів, критеріально-мотиваційні заходи тощо), чітко окреслюються пріоритетні шляхи його розвитку, межі компетенції органів влади і відповідних державних і регіональних інституцій. Крім цього держава має здійснювати безпосереднє регулювання сфери інвестування через податкову, фінансово-кредитну системи, а також за допомогою інших заходів загальноекономічного характеру. Таким чином, можна стверджувати про вирішальну роль держави у формуванні інвестиційного клімату.

Поряд з цим, регулюванням інвестиційної сфери на макрорівні, не може охопити всіх його аспектів, врахувати особливості розвитку кожної території. Тому важливим рівнем такого регулювання є регіональний рівень.

Саме тут повинен безпосереднє формуватися інвестиційно-привабливий імідж території, мають передбачатися заходи стимулювання тих чи інших галузей, або конкретних підприємств з метою розв’язання існуючих проблем.

На третьому рівні – рівні підприємств – мають розроблятися конкретні інвестиційні проекти і здійснюватися їх реалізація.

Важливим напрямом збільшення інвестицій є створення умов для стимулювання повернення в Україну вітчизняного капіталу, що перебуває у зарубіжних банках, та запобігання подальшого витоку капіталу з країни. Цьому сприяло б прийняття законодавчого акту про амністію коштів, які були вивезені за кордон і мають некримінальне походження.

Одним з напрямів збільшення обсягів інвестицій є залучення венчурного капіталу. Основними джерелами цього капіталу є:

- інституціональні інвестори;

- приватні інвестори;

- великі компанії.

Реалізаторами програм розміщення венчурних фінансових ресурсів мають виступати фонди ризикового капіталу.

Досвід переконує, що у пошуку потенційних інвесторів (особливо іноземних) регіонам потрібна допомога з боку держави. Адже досвід спілкування з іноземними інвесторами через посольства, різні формальні і неформальні організації свідчить, що досягти тут високого результату без системної роботи неможливо.

Що ж регіону потрібно у цьому плані від держави? Насамперед роль координатора. Регіони повинні мати постійний доступ до загальнодержавної бази даних про потенційних інвесторів, до інформації про наявні кредитні лінії.

Доцільно створити на державному рівні своєрідний банк інвестиційних пропозицій, який володів би переліком можливих інвестиційних вкладень, а регіони на конкурентних засадах пропонували б свої проекти і “приземляли”їх на конкретних територіях.

Виходячи з завдань реформування системи залучення інвестицій, постала необхідність кардинальної реорганізції акціонерної компанії “Держінвест України” і створення її структурних підрозділів чи представництв у всіх регіонах україни. Головною метою діяльності цієї структури має стати підтримка внутрішніх і іноземних інвесторів на всіх стадіях інвестиційного циклу - віід пошуку партнера і укладання угоди до отримання прибутку і повернення, у разі необхідності вкладених коштів.

Враховуючи те, що основним джерелом інвестування є внутрішні інвестиції , одним з головних завдань є їх пошук та спрямування на розвиток економіки. Джерелами накопичення внутрішніх інвестицій мають стати:

ü амортизаційні відрахування суб’єктів господарювання;

ü кредитні ресурси банків і кошти інших фінансово-промислових конгломератів;

ü запозичення населення;

ü кошти тіньового сектора економіки.

На сьогодні в Україні ще не створені сприятливі умови для інвестиційної діяльності. Виходячи з низького рейтингу інвестиційної привабливості української економіки, можна передбачити особливості інвестиційної стратегії нерезидентів на найближчий час:

- основними інвесторами швидше за все будуть міжнародні фінансові організації та уряди західних країн за неекономічними пріоритетами під гарантії Уряду України;

- особливістю інвестиційної стратегії іноземних інвесторів буде пріоритет короткотермінової максимілізації прибутків, що означає концентрацію активності насамперед у сфері послуг, торговельно-посередницькій діяльності, а також у харчовій промисловості, легкій та інших схожих за виробничо-економічними характеристиками галузях. Іноземні інвестори не зацікавлені фінансувати в Україні високотехнологічне виробництво;

- участь у інвестиційному процесі відомих фірм, найшвидше, зводитиметься до створення стратегічних засад на перспективному ринку;

- ділової активності слід чекати від малих та середніх компаній.

Виходячи з незначних обсягів інвестування, доцільно ці кошти спрямовувати в пріоритетні галузі, які є визначальними для України.

Це насамперед:

високотехнологічні, наукоємкі галузі: літако-, судно-, та ракетобудування, де Україна має чимало досягнень світового рівня;

патентно-ліцензійна діяльність, "ноу-хау", інжиніринг;

добувна й металургійна галузі: кольорові метали, уран, вугілля, сталь і прокат, що мають попит на світовому ринках;

конверсія: виробництво обладнання на машинобудівних високотехнологічних підприємствах колишнього військово-промислового комплексу для забезпечення експорту й ресурсозбереження в народному господарстві;

незавершене будівництво;

надлишкові потужності в ряді секторів: чорна металургія, виробництво цукру та цементу, суднобудування тощо;

інфраструктура, оскільки вигідне географічне середовище, транзитні перевезення й транспортування сировини наявними нафто- та газопроводами становлять значне джерело валютних надходжень;

агропромисловий комплекс та обробна сільськогосподарська промисловість. Але на сільське господарство поки що можна розраховувати лише в плані внутрішнього споживання, а не експорту.

Для нарощування зовнішніх інвестиційних ресурсів можна використовувати систему заохочення, що враховує якісні характеристики інвестицій. Наприклад, можна запровадити іншу методику розподілу прибутку спільних підприємств. Так, прибуток можна розподіляти не пропорційно часткам партнерів у статутному фонді, як це практикується сьогодні, а з урахуванням ступеня активності різних частин статутного фонду в процесі виробництва та одержання прибутку. Використання такого підходу підвищило б зацікавленість інвесторів у внесенні до статутного фонду прогресивної техніки та технологій, ноу-хау, використання яких підвищило б конкурентоспроможність продукції.

Вищесказане дозволяє зробити такі висновки.

1. Особливістю сучасного етапу реформування державного управління повинна стати регіоналізація всіх аспектів соціально-економічної життєдіяльності держави. Водночас у даний час відсутня необхідна нормативно-законодавча і методологічна база територіального управління, у тому числі управління інвестиційною діяльністю в регіоні.

2. Характерними рисами інвестиційних процесів у регіоні в даний час є:

• величезний інвестиційний попит;

• задоволення значної частини інвестиційного попиту в тіньовому секторі економіки;

• відсутність механізму формування інвестиційного пакета області, схем мобілізації спільного фінансування;

• відсутність значних інвестиційних проектів регіонального масштабу;

• фахова непідготовленість до здійснення інвестиційної діяльності більшості керівників державних підприємств і підприємницьких структур.

3. Слідством переходу до нових умов господарювання і реформування системи державного управління є необхідність впровадження в сферу управління територіальним розвитком стилю і методів підприємницького управління, що означає перехід від прямого адміністрування до менеджменту.

4. Задача територіальних органів управління складається в створенні регіонального механізму управління інвестиційною діяльністю, головними елементами, що повинні стати механізми координації інвестиційної діяльності й оптимізації інвестиційного клімату. Важливо, що в області, як показало експертне опитування, є для цього передумови (добра воля суб'єктів інвестиційної діяльності).

5. Ціль координації складається в мобілізації інвестиційного потенціалу регіону і консолідації інвестиційних ресурсів у напрямку соціально-економічних пріоритетів розвитку довгострокового характеру і найбільше актуальних пріоритетів сьогодення. Одним з основних принципів є забезпечення в регіоні умов для кооперації і конкуренції всіх суб'єктів інвестиційної діяльності.

6. Існують значні і різноманітні власне регіональні резерви оптимізації інвестиційного клімату. У їхньому числі: усунення інформаційної закритості підприємств, підвищення прозорості інвестиційного ринку й інвестиційної діяльності в регіоні.

7. Першочерговою задачею є створення в регіоні спеціально орієнтованої інформаційної системи, одним з основних блоків якої повинен стати моніторинг інвестиційної діяльності і ринкового середовища на рівні підприємств, фірм, галузей, регіону і на макрорівні.

8. Ставка на внутрішні інвестиції потребує розробки регіональної системи заходів для залучення засобів фізичних і юридичних осіб регіону в інвестування регіонального розвитку.

3.2. Рекомендації.

На підставі зроблених висновків можуть бути висловлені такі рекомендації.

1. З метою створення регіональної нормативно-правової бази інвестиційної діяльності рекомендується необхідним на рівні обласної держадміністрації й обласної Ради народних депутатів обговорити і спільно прийняти ряд документів, у тому числі про ведення інвестиційної діяльності на території Одеської області (методах її стимулювання, вимогах до інвестиційних проектів і ін.), про систему гарантій і страхуванні інвестиційних ризиків і т.п. Це дозволить радикально активізувати інвестиційну діяльність і поліпшити інвестиційний клімат у регіоні.

2. Регіональним органам управління необхідно чітко сформулювати систему соціальних і економічних пріоритетів розвитку регіону, у тому числі інфраструктурних, виділити серед них пріоритети довгострокового характеру і пріоритети, що потребують реалізації вже сьогодні.

3. Розробити систему моніторингу інвестиційної діяльності й інвестиційного клімату в регіоні (починаючи від схеми збору інформації і закінчуючи формою її надання), що повинна стати одним із блоків інформаційно-аналітичної системи інвестиційної діяльності в області. З цією ціллю, очевидно, варто створити організацію напівкомерційного або комерційного типу, наприклад, Інформаційне Агентство по інвестиціях і розвитку, функціями якого повинні стати спостереження, аналіз і прогноз інвестиційних процесів у регіоні і динаміки середовища. Зацікавленим особам інформація буде видаватися на платній, пільговій або іншій основі. У рамках Інформаційного Агентства може також проводитися підготовка інвестиційних проектів (бізнес-планів) по стандартах (ЮПІДО?), необхідні маркетингові дослідження в рамках проектів і т.д.

4. Почати формування як можна більш повного інвестиційного портрета області, орієнтованого на реалізацію основних пріоритетів соціального й економічного розвитку з указівкою реальних джерел фінансування інвестиційного попиту. У перспективі поставити задачу формування бізнес-плану області як результату стратегічного планування.

5. Об'єднати зусилля територіальних органів управління, науково-дослідних, комерційних структур регіону, що мають знання і досвід інвестиційної діяльності, у тому числі досвід залучення і просування інвестицій і інвестиційних проектів, мобілізації спільного фінансування, і зацікавлених в активізації інвестиційних процесів у регіоні, - у становленні інвестиційного ринку і підвищенні його прозорості, а також у рішенні регіональних соціально-економічних проблем розвитку. Проводити аналіз резервів оптимізації інвестиційного клімату і підвищення інвестиційної принадності для внутрішніх і зовнішніх інвесторів.

6. Вести систематичну і цілеспрямовану роботу з налагодження схем залучення, мобілізації і реалізації інвестицій і інвестиційних проектів у регіоні, у першу чергу, схем, що можуть здешевити інвестування. Приділяти особливу увагу проектам інноваційного характеру, розвитку венчурного бізнесу, проектам, що сприяють створенню нових робочих місць; при доборі інвестицій і проектів активно використовувати конкурсні механізми. З використанням засобів масової інформації проводити роботу з притягнення засобів населення в інвестування розвитку регіону через пайові, пенсійні, страхові фонди і компанії.

7. Відпрацювати регіональний механізм гарантій від комерційних ризиків, у тому числі шляхом створення фонду страхування інвестицій, в основному що наповняється за рахунок засобів обласного бюджету.

8. Активно впроваджувати в практику світовий досвід територіального менеджменту, почати формування банку даних вітчизняного і закордонного досвіду державного регулювання інвестиційної діяльності в регіоні з корекцією на існуюче національне законодавство, насамперед у відношенні прав і обов'язків територіальних органів управління.

9. З огляду на той факт, що рівень кваліфікації територіальних менеджерів, як власне і менеджерів підприємств і фірм, є найважливішою складовою інвестиційного потенціалу території і чинником інвестиційної привабливості, що обумовлює ефективність інвестиційної діяльності і територіального менеджменту, - добір кадрів-управлінців у регіоні здійснювати на конкурсній основі.

Таким чином:

1. Насамперед необхідно створити стійку законодавчу структуру оподаткування відповідно до міжнародних норм.

2. Податкові канікули у перехідній економіці можуть відігравати суттєву допоміжну роль на даному етапі створення бази ринкової діяльності у країні.

3. Ступінь передбачених податкових пільг за інвестований капітал і кредити потрібно обмежити.

4. Інвестиції, що дають право на стимулюваня, мають бути чітко визначені, а правила - максимально прості.

5. Стимули повинні вводитися тільки на обмежений період.

6. Податкові канікули слід використовувати лише на відповідні їхньому призначенню цілі. Інакше вони можуть призвести до зловживань.

7. Країни з перехідною економікою будуть імпортувати капітал. Тому податкова політика повинна забезпечити країнам-джерелам справедливу частку прибутку підприємств, що функціонують на їхній території.

8. Мережа податкових угод є важливою частиною податкової політики, спрямованої на залучення іноземних інвестицій. Існує дві категорії таких угод, розрахованих на стратегічні перспективи. Перша - угоди між країнами регіону й іншими країнами, друга - угоди між країнами регіону.

9. Податкова конкуренція - важливий чинник роботи з податковими стимулами.

CПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Конституція України від 28.06.1996р., №254к/96-ВР.

2. Закон України "Про банки і банківську діяльність" від 20.03.91р., №873-ХІІ.

3. Закон України "Про власність" від 07.02.1991р., №697-XII.

4. Закон України "Про вступ України в Міжнародний валютний фонд, Міжнародний банк реконструкції і розвитку, Міжнародну фінансову корпорацію, Міжнародну асоціацію розвитку і Багатостороннє агентство по гарантіях інвестицій" від 03.06.92р., №2402-ХІІ.

5. Закон України "Про господарські товариства" від 19.09.1991р., №1576-ХІІ.

6. Закон України "Про державну програму заохочення іноземних інвестицій в Україні" від 17.12.93р., №3744а-ХІІ.

7. Закон України "Про дію міжнародних договорів на території України" від 10.12.91г., №1953-ХІІ.

8. Закон України "Про економічну незалежність України" від 30.08.90р., №143-ХІІ.

9. Закон України "Про заставу" від 02.10.1992р., №2654-ХІІ.

10. Закон України "Про захист іноземних інвестицій" від10.09.91р., №1540а-ХІІ.

11. Закон України "Про зовнішньоекономічну діяльність" від 16.04.91р., №960-ХІІ.

12. Закон України "Про інвестиційну діяльність" від 18.09.91р., №1560-ХІІ.

13. Закон України "Про колективне сільськогосподарське підприємство" від 14.04.1992р., №2114-ХІІ.

14. Закон України "Про концесії" від 16.07.1999р., №997-ХІV.

15. Закон України "Про міжнародні договори України" від 22.12.93р., №3768-ХІІ.

16. Закон України "Про обмеження монополізму та недопущення недобросовісної конкуренції у підприємницькій діяльності" від 18.02.1992 р., №2132-ХІІ.

17. Закон України “Про оподаткування прибутку підприємств” від 28.12.1994р., №335/94-ВР.

18. Закон України “Про оренду землі” від 16.10.1998р., №161-ХІV.

19. Закон України "Про підприємництво" від 07.02.1991р., №698-ХІІ.

20. Закон України "Про підприємства в Україні" від 27.03.1991р., №887-ХІІ.

21. Закон України "Про приватизацію майна державних підприємств" від 19.02.1997р., №89-97-ВР.

22. Закон України "Про порядок здійснення розрахунків в іноземній валюті" від 23.09.94р., №185/94-ВР.

23. Закон України "Про режим іноземного інвестування" від 19.03.1996р., №93/96-ВР.

24. Закон України "Про систему оподаткування" від 25.06.91р., №1251-ХІІ.

25. Закон України “Про стимулювання виробництва автомобілів в Україні” від 19.09.1997р., №535/97-ВР.

26. Закон України "Про форми власності на землю" від 30.01.1992р., №2073-ХІІ.

27. Закон України "Про ціни і ціноутворення" 03.12.1990р., №507/90-ВР.

28. Закон України "Про цінні папери і фондову біржу" від 18.06.1991р., №1201-ХІІ.

29. Указ Президента України “Про залучення іноземних інвестицій в економіку України” від 28.06.1999р., №759/99.

30. Указ Президента України “Основні напрямки інвестиційної політики на 1999-2001 р.” від 18.08.1999р., №1004/99.

31. Указ Президента України “Про Положення про Агентство координації міжнародної технічної допомоги” від 26 червня 1995 р., № 488/95.

32. Указ Президента України “Питання Національного агентства України з реконструкції та розвитку” від 30 серпня 1996 р., № 771/96 із змінами від: 23.04.1998р., №357/98; 10.08.1998р., №866/98; 21.02.2000р., №271/2000; 31.07.2000р., №935/2000.

33. Указ Президента України “Про стимулювання виробництва телевізорів кольорового зображення” від 04.07.1998р., №737/98.

34. Указ Президента України “Про утворення Національного агентства України з реконструкції та розвитку” від 2 липня 1996 р., № 493/96.

35. Указ Президента України “Про Українську державну кредитно-інвестиційну компанію” від 8 серпня 1995 р., № 719/95.

36. Розпорядження Президента України “Про заходи щодо координації роботи органів державної виконавчої влади з міжнародними фінансовими організаціями у питаннях економічного співробітництва” від 7 лютого 1995 р., №28/95-рп.

37. Декрет Кабінету Міністрів України "Про державний нагляд за додержанням стандартів, норм і правил та відповідальність за їх порушення" від 8 квітня 1993 р., №30-93.

38. Декрет Кабінету Міністрів України "Про забезпечення єдності вимірювань" від 26 квітня 1993 р., № 40-93.

39. Декрет Кабінету Міністрів України "Про стандартизацію і сертифікацію" від 10 травня 1993 р., № 46-93.

40. Постанова Кабінету Міністрів України “Про затвердження переліку підприємств, приватизацію майна яких, що перебуває у загальнодержавній власності, доцільно здійснити із залученням іноземних інвестицій” від 2 березня 1994 р., № 126/94.

41. Постанов Кабінету Міністрів України “Про затвердження переліку підприємств, приватизацію майна яких, що перебуває у загальнодержавній власності, доцільно здійснити із залученням іноземних інвестицій” від 17 січня 1995 р., № 32/95.

42. Постанов Кабінету Міністрів України “Про затвердження Положення про порядок держаної реєстрації іноземних інвестицій” від 18.08.1996р., №928/96.

43. Постанова Кабінету Міністрів України “Про концепцію регулювання інвестиційної діяльності в умовах ринкової трансформації економіки” від 1 червня 1995 р., № 384/95.

44. Постанова Кабінету Міністрів України “Про створення Агентства міжнародного співробітництва та інвестицій” від 2 вересня 1993 р., № 695/93.

45. Лист Державної Податкової адміністрації “Про податкове стимулювання інвестиційної діяльності” від 29.01.1998р., №15-2218.

46. Розпорядження голови Вінницької обласної державної адміністрації “Про створення Постійно діючої інвестиційної конференції” від 13.04.1999р., № 168.

47. Балабанов И.Т. Основы финансового менеджмента.- М.: Финансы и статистика, 1998.

48. Батура А.В., Дедиков О.І. Інвестиції як чинник оптимізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45.

49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20.

50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. - №1. - С.13-19.

51. Біла С. Проблеми створення сприятливого інвестиційного клімату в процесі структурних перетворень економіки України // Вісник УАДУ. - 1999. - №2. - С. 95-106.

52. Бланк И.А. Инвестиционный менеджмент. – К.: МП «ИТЕМ» ЛТД, 1995.

53. Богатырев А.П. О регулировании иностранных инвестиций в национальном и международном праве // Сов. государство и право, 1992. - №1. – С. 103-108.

54. Богачевич П. Селективне заохочення прямих іноземних інвестицій // Розбудова держави. – 1998. - №3/4. - С. 40-50.

55. Богиня Д., Волинський Г. Структурна перебудова економіки і проблема інвестицій. // Економіка України. – 1998. – №12.

56. Бондарчук І. Державні пріоритети у сфері залучення зарубіжних інвестицій // Збірник наукових праць УАДУ.- 1999.- Вип. 2. Ч.1.- С. 3-5.

57. Бондарчук І. Економічна мотивація іноземного інвестування в Україні // Вісник УАДУ.- 1999. - № 3. - С. 85-90.

58. Бондарчук І. До питання щодо проблем залучення інвестицій в економіку України // Вісник УАДУ.- 1999.- №2.- С. 46-52.

59. Бонненберг Г. Думки з приводу інвестицій // Економіст. - 1999. - №5.- С. 23-25.

60. Бутко М.С., Мурашко М. Проблеми реформування системи залучення інвестицій // Командор.- 1999.- №2.- С. 5-9.

61. Бутко М. Розв'язання проблеми регіонального розвитку // Економіка України. - 2000. - №1. - С. 12-16.

62. Бучарський Ю. Це солодке слово “інвестиція”. // Діло. – 1998. - №2. – С. 28.

63. Вакарин О.И. Инвестиции в Украине. – К.: Конкорд,1996.

64. Вашека Г. Статегія відновлення інвестиційного процесу // Вісник УАДУ. – 2000. - №3. – С.247-250.

65. Вінницька область в цифрах: Статистичний довідник.1999 рік. - Вінниця,2000. - 290с.

66. Гаврилюк О. Умови здійснення іноземного інвестування // Економіка України. - 1997. - №8. – С. 9-16.

67. Галайда В. Критичний аналіз співвідношення між заощадженнями та інвестиціями // Економіка України.- 1999. - № 6. - С. 58-63.

68. Герчикова И.Н. Менеджмент. – М.: Бизнес и биржи, ЮНИТИ, 1995. – С.208.

69. Гитман Л. Дж., Джонк М.Д. Основы инвестирования: Пер. с англ. – М.: Дело, 1997.

70. Головатюк В.М., Чечелюк О.А. Вплив економічних і політичних факторів та привабливість інвестиційного середовища // Фінанси України. - 2000. - № 5.- С. 111-128.

71. Головатюк В. Моніторинг інвестиційного клімату в Україні // Місцеве самоврядування.- 1997. - № 5/6. - С. 118-122.

72. Гончарук Т. Проблеми інвестиційного забезпечення конкурентоспроможності економіки в умовах ринкової трансформації // Банківська справа. – 2000. - №1. – С.31-34.

73. Губський Б. Конкурентоспроможність української економіки: орієнтири макрополітики в кризових умовах // Економіка України. – 1999. - №4. – С. 4-14.

74. Губський Б.В. Інвесиційні процеси в глобальному середовищі. - К.: Наукова думка,1998. - 390с.

75. Державне управління: теорія і практика / Під ред Авер’янова В.Б., К.: Юрінком Інтер,1998. – 432с.

76. Державний комітет статистики України. // WELCOM. – 1999. - №12. – С.10.

77. Дэниэлс Джон Д., Радеба Лн. Х. Международный бизнес: внешняя среда и деловые операции: Пер. с англ. – М: Дело Лтд, 1994.

78. Эклунд К.Эффективная экономика: Шведская модель: Экономика для начинающих и не только для них. – М.: Экономика, 1991. – 348с.

79. Загородній Л., Стадницький Ю. Менеджмент реальних інвестицій. – К.: Знання, 2000. – С. 21-22.

80. Загороднюк А.П. Практические аспекты привлечения стратегических инвесторов и организации финансирования проэктов // WELCOM. –2000. - №5/6. – С. 40-43.

81. Загороднюк А. П. Практические рекомендации по вопросам поиска стратегических инвесторов и организации финансирования проэктов // WELCOM. – 1999. - №6/7. – С. 69-72.

82. Інтереси та потенціал прямих інвесторів в Україні / Перспективні дослідження. – 2000. - №11(червень). – 68с.

83. Идрисов А.Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. – М.: Филин, 1996.

84. Йохна М. Бізнес-інкубатор на Поділлі // Економіст. – 2000. - №1. –С.54-55.

85. Камински Б. Внешняя торговля и прямые инистранные инвестиции в экономике Венгрии и Словении: разные подходы - различные результаты // Трансформация. - 1999. - №6. - С.25.

86. Карандакова І. Оцінка інвестиційного клімату в Україні та напрямки його покращання. // Економіка, фінанси, право. – 1999. - №1. – С. 8-12.

87. Кізін С. Проблемні питання емісії акцій під конкретного інвестора // Право України. – 2000. - №10. – С.32-33.

88. Ковалишин П.В., Старостін А.А. Проблеми іноземного інвестування // Фінанси України. - 1999. - № 11. - С. 79-87.

89. Колосов А. Гранты как форма иностранного инвестирования в Украине // Бизнес-информ. - 1998. - № 13. - С. 38-40.

90. Колосов О. Державне регулювання процесу залучення і використання вітчизняних та іноземних інвестицій в Україні // Вісник УАДУ. - 1997.- № 3-4.- С. 83-98.

91. Колосов О. Деякі аспекти державно-інвестиційної політики у сфері залучення і ефективного використання вітчизняних та іноземних інвестицій в Україні // Вісник УАДУ. - 1997. - № 11. - С. 82-92.

92. Колосов О. Інвестиційна перебудова і трансформація сутності та змісту економічної категорії “інвестиція” за умов перехідної економіки // Вісник УАДУ. - 1998. - № 3.- С.131-147.

93. Колосов О. Особливості державного управління залученням іноземних інвестицій в економіку України // Зб.наук. праць УАДУ.- 1999. - Вип. 2, ч.1.- С. 109-111.

94. Кузьменко В.П. Инвестиционная политика в регионе / Отв.ред. В.А.Поповкин. – К.: Наукова думка,1992. – 249с.

95. Кульчицький М.І. Інвестиційне забезпечення розвитку виробничої сфери // Фінанси України. - 1998. - №5.- С. 11-15.

96. Лашко О. Макроекономічна концепція державної інвестиційної політики для країн з перехідною економікою // Зб. наук. праць УАДУ .- 1999. - Вип. 2. ч. 1. - С. 254-258.

97. Лашко О. Проблеми інвестиційної діяльності акціонерних товариств в Україні // Вісник УАДУ. - 1999. - №3. - С. 131-138.

98. Лашко О. Форми, методи та інструментарій здійснення державної інвестиційної політики // Вісник УАДУ. - 1999. - № 2. - С. 107-116.

99. Лещенко І. Державне регулювання інвестиційного клімату в умовах ринкових перетворень // Зб. наук. праць УАДУ .- 1999. - Вип. 2 ч.2.- С. 119-122.

100. Лисяк Л.В., Шумський В.М. Реальність потенційних джерел інвестиційної діяльності в Україні // Фінанси України. - 2000. - № 2. - С. 74-78.

101. Лиховид О. Без захисту немає їх залучення // Цінні папери України. – 1999. - №5. – С5.

102. Луцевич О., Остапенко С. Перешкоди для припливу іноземних інвестицій в Україну: проблеми і рекомендації економічної стратегії // Економіст. - 2000. - № 3. - С. 38-45.

103. Лысый И. Инвестиционный климат в Украине. // БизнесИНФОРМ. – 1998. - №3. – С. 44.

104. Мартиненко В. До питання про визначення інвестиційного потенціалу економіки України // Збірник наукових праць УАДУ. - К.: Вид-во УАДУ,2000. - Вип.2. - В 4 ч. Ч.IV. - 516.

105. Мерзляк А. Рівень розвитку ринкових відносин та комерційної інфраструктури – чинники інвестиційної привабливості // Вісник УАДУ. – 2000. -№3. – С.181-184.

106. Мертенс А.В. Инвестиции. – К.: Киевское инвестиционное агентство, 1997. – С. 3-4.

107. Мокій А. Основні напрями політики формування інвестиційного клімату в регіоні // Регіональна економіка. - 1999. - №3. - С.31-39.

108. Мокій А. Регіональні аспекти формування сприятливого інвестиційного клімату в Україні // Регіональна економіка. - 1999. - №2. - С.50-59.

109. Мокій А. Спеціальні (вільні) економічні зони як форма регіонально-секторальної моделі зовнішньоекономічної інтеграції // Регіональна економіка. - 1999. - № 4. - С. 106-111.

110. Моліна О.В. Задачі удосконалення інвестиційної політики у регіоні та координація інвестиційної діяльності // Економічні іновації. Вип. 5: Структурні та інституційні перетворення у перехідній економіці. – Одеса: Інститут проблем ринку та економіко-екологічних досліджень НАН України. – 1999. – С.54-65.

111. Моліна Е.В. Региональные факторы активизации рынка инвестиций // Экономические инновации . Вып. 4: Международное и межрегиональное экономическое сотрудничество в Чорноморском басейне. – Одесса: Институт проблем рынка и экономико-экологических исследований НАН Украины. – 1999. – С.78-80.

112. Моліна О.В. Регулювання інвестиційної діяльності у регіоні // Праці Одеського політехнічного університету. Вип. 1 (10). – Одеса: ОДПУ. – 2000.

113. Москалюк Н. Напрямки державного регулювання інвестиційної діяльності в Україні // Зб. наук. праць УАДУ. – К.. - 1998. - Вип. 2. - С. 280-284.

114. Москвін С.О. Сприяння тривалому і стійкому вдосконаленню інвестиційного клімату України. // WELCOME. – 1999. - №6-7. – С. 28.

115. Москвін С.О. Проблеми законодавчого забезпечення діяльності інвесторів в Україні. // WELCOM. - 1999. - №6-7. – С. 30.

116. Мочерний С., Плотников О. Економічна безпека в контексті державного суверенітету України // Економіка України. – 1992. - №4. – С.7.

117. Муравйов В. Заходи заохочення іноземних інвестицій (порівняльний аналіз) / Програма TACIS Європейського Союзу,1999. - 7с.

118. Муравйов В. Система міжнародних угод, що регулюють сферу інвестицій / Програма TACIS Європейського Союзу,1999. - 7с.

119. Наврузов Ю., Полінець О. Інвестиції як шлях до економічного зростання // Вісник УАДУ. - 1998. - № 3. - С. 257-261.

120. Науменков С. Роль банківських установ в інвестуванні розвитку економіки. // Банківська справа. – 1997. №5. – С. 46 –55.

121. Немчинов Н. Местные законы: налоговое благоприятствование инвестициям // Законность. - 1998. - № 4. - С. 28-30.

122. Одинець В. Головні чинники здійснення іноземних інвестицій: узагальнені на основі теоретичних розробок та світової практик // Вісник УАДУ. - 1998. - № 3. - С. 127-130.

123. Омельченко А.В. Державне управління іноземного інвестування в Україні (організаційно-правові питання). Автореф.дис.канд. юрид. Наук. 12.00.07. – К.,1996. – 25с.

124. Омельченко А.В. Інвестиційне право: Навч. Посібник. – К.: Атіка,1999. – 176с.

125. Омельченко А.В. Іноземні інвестиції в Україні: Довідник з правових питань. – К.: Юрінком,1997. – 416с.

126. Омельченко А.В. Правове регулювання іноземних інвестицій в Україні.- Юрінком.- Київ, 1996.- 288 с.

127. Опорін В.М. Фінанси (загальна теорія): - К.: КНЕУ, 1999. – С. 143-144.

128. Панасюк Б., Панасюк О. Інвестування за рахунок внутрішніх резервів // Економіка України. – 1997. - №3. – С. 4-17.

129. Пащенко Т. Управление информационным процессом инвестирования // Бизнес-информ. - 1998. - № 21-22. - С. 55-56.

130. Пересада А.А. Інвестиційний процес в Україні. – К.: Лібра, 1998. – 388с.

131. Пересада А.А. Основи інвестиційної діяльності. – К.: Лібра,1996. – 344с.

132. Пересада А., Степанова Т. Україна на перехідному етапі: політика, економіка, культура. – К.: Академія, 1997.

133. Петруся Ю. Е. Індивідуальні інвестори на ринку акцій України: мотиви діяльності. // Фінанси України. – 1999. - №5. – С. 17.

134. Приходько М. Інвестиції приходять у державу не на гастролі, а працювати // Персонал. - 1999. - № 5. - С. 31-35.

135. Податай В. Поняття інвестиції як правової категорії // Право України. – 1999. - №9. – С. 39-41.

136. Прямі інвестиції у 1999 році // Welcome. - 2000. - № 1. - С. 13-14.

137. Пурыгина О. Совершенствование инвестиционного процесса как условие трансформации экономики Украины. // Персонал. – 1999. - №5. – С.29.

138. Романюк С. Методичний підхід до визначення рейтингу інвестиційної привабливості території // Регіональна економіка. - 1999. - № 3. - С. 108.-113.

139. Ротаєнко С. Стимулювання інвестиційної активності за допомогою амортизаційної політики держави // Збірник наукових праць УАДУ. - К.: Вид-во УАДУ. - 2000. - Вип.2. – Ч.4. - 516.

140. Рудинская Е., Гаев А. Инвестиционный менеджмент в Украине. // БИЗНЕСИНФОРМ. – 1999. - №3-4. – С. 136.

141. Рут, Френклін Р., Філіпенко Антон. Міжнародна торгівля та інвестиції / Пер. з англ. - К.:Основи,1998. - С.664-694.

142. Савчук В.П. Джерела фінансування українських підприємств і аналіз ризику // WELCOME. –2000. - №5/6. – С.76-77.

143. Сенчук Б., Юрчишин В. Про керованість припливу капіталів в Україну // Вісник УАДУ. - 1997. - № 1. - С. 63-67.

144. Сенчук Б. Шляхи пом'якшення інвестиційного клімату в Україні // Зб. наук. праць УАДУ.- 1998.- вип. 1.- С. 385-388.

145. Сітон Е. ЄБРР в Україні // Інвестиції. - 2000. - №1. - С.18-21.

146. Симоненко Л.И. Інвестиційний процес в Україні в умовах перехідної економіки. // Фінанси України. – 1998. - №8. – С. 112.

147. Статистичний щорічник України за 1998 рік. Держкомстат України / За ред. О.Г.Осауленко, Відп. За вип. В.А.Головко. - К.:Техніка,1999. - 576с.

148. Статистичний бюллетень за 1999 рік. – К.: Держкомстат України,2000.

149. Структурно-інвестиційна політика / М.Герасимчук, З.Борисенко, О.Задорожна та ін.; Ред. М.Герасимчук. – К.: Ін-т економіки НАН України,1996. – 138с.

150. Талько В.Л. Деякі аспекти вдосконалення регулювання відносин України з міжнародними економічними організаціями у світлі положень Конституції України // Конституція України – основа подальшого розвитку законодавства: Збірник наукових праць. –Київ, 1997. – С. 307-317.

151. Україна на роздоріжжі. Уроки міжнародного досвіду економічних реформ. За ред. А.Зіденберга і Л.Гоффмана. - К.: Фенікс,1998. - С.143.

152. Фенон Т. Перещкоди іноземним інвестиціям в Україні / Програма TACIS Європейського Союзу,1999. - 32с.

153. Череда М.А. Американский бюджет 2000 страдет от профицита // Зеркало недели. - 3.02.1999. - №5. - С.5.

154. Чередниченко В.А. Фінансово-промислові групи як чинник розвитку регіональної економіки // Збірник наукових праць УАДУ. - К.: Вид-во УАДУ. - 2000. - Вип.2. – Ч.4. – С. 262-266.

155. Чередниченко Л. та ін. Макромоделі управління інвестиційними процесами // Вісник УАДУ. - 1996. - № 3. - С. 88-95.

156. Шарп У., Александер Г., Бейли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 1999.- 1028с.

157. Шумський П., Табалюк Г. Форми захисту інтересів інвестора // Право України. – 2000. - №7. – С.29-31.

158. Яковлєв А.І. Управління інвестиційною та інноваційною діяльністю на основі проектного аналізу. – К.: УАДУ, 1998.

ДОДАТКИ

Додаток 1.

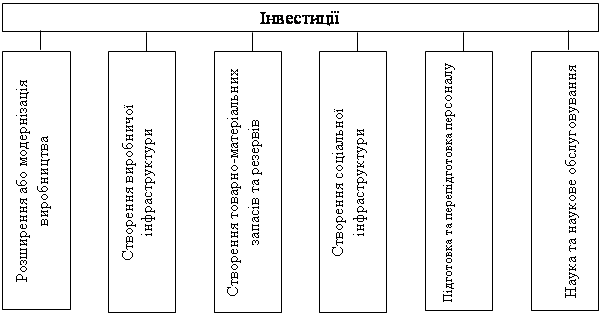

Рис. Структура інвестицій

Додаток 2.

|

| Інвестиції | ||||||||||

| |||||||||||

| |||||||||||

| Матеріальні інвестиції | Фінансові інвестиції | Нематеріальні інвестиції |

| ||||||||

| |||||||||||

| Будівлі | Цінні папери | Підготовка персоналу |

| ||||||||

| |||||||||||

| Споруди | Корпоративні права | Дослідницькі роботи |

| ||||||||

| |||||||||||

| Інші об’єкти нерухомості | Інші фінансові інструменти | Реклама |

| ||||||||

| |||||||||||

| Інші матеріальні ресурси | Інші нематеріальні цінності |

| |||||||||

Рис. Класифікація інвестицій за об’єктами вкладення

Додаток 3.

| Ознаки класифікації інвестицій |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||

| За об’єктами вкладення | За характером участі в інвестуванні | За періодом інвестування | За формами власності інвестиційних ресурсів | За регіональною ознакою |

| ||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||

| реальні | фінансові | прямі | непрямі | короткострокові | довгострокові | приватні | державні | іноземні | спільні | в середині країни | за рубежем |

Рис. Класифікація форм інвестицій за окремими ознаками

Додаток 4.

|

Рис. Форми інвестицій

Додаток 5.

![]()

![]()

Валові

Валові

![]() інвестиції

інвестиції

| |||||

|  | ||||

На 1 січня Річний обсяг ВНП На 31 грудня

а) Зростаюча

економіка

![]()

![]() Валові

Валові

інвестиції

інвестиції

|  |

На 1 січня Річний обсяг ВНП На 31 грудня

б) Статична економіка

![]()

![]()

Валові

Валові

![]()

інвестиції

інвестиції

|  | ||

На 1 січня Річний обсяг ВНП На 31 грудня

в) стагнаційна

економіка

Рис. Зростаюча, статична і стагнаційна економіка

Додаток 6.

| Форми державного регулювання інвестиційної діяльності | |||||

| Регулювання сфер та об`єктів інвестування | Податкове регулювання інвестиційної діяльності | ||||

| Проведення відповідної амортизаційної політики | Надання фінансової допомоги, проведення відповідної кредитної політики | ||||

| Додержання державних норм і стандартів | Проведення антимонопольної політики | ||||

| Регулювання участі інвесторів у приватизації | Регулювання фінансових інвестицій | ||||

| Визначення умов користування землею, водою і природними ресурсами | Здійснення політики ціноутворення | ||||

| Експертиза інвестиційних проектів | Забезпечення захисту інвестицій | ||||

| Здійснення інвестицій за межі держави | Інші заходи | ||||

Рис. Основні форми державного регулювання інвестиційної діяльності на сучасному етапі

Додаток 7.

![]()

![]()

![]()

![]()

![]()

![]()

Рис. Поліпшення інвестиційного клімату через реформування економіки

Додаток 8.

Рис. Напрями покрашення інвестиційного клімату в Україні

Додаток 9.

Порівняльний аналіз заохочення іноземних інвестицій

в різних країнах

Проблему заохочення іноземних інвестицій треба розглядати у двох площинах: у широкому сенсі - це створення нормальних загальних економічних, політичних та правових умов для надходження іноземних інвестицій в економіку країни; у вузькому сенсі - це використання правових важелів для створення правового режиму, який би базувався на наданні додаткових (особливих) пільг іноземному інвестору і тим самим заохочував його до капіталовкладень у вітчизняну економіку.

На вибір того чи іншого підходу значною мірою впливають такі чинники, як рівень економічного розвитку країни, інтенсивність її міжнародних зв'язків, національні правові традиції, тощо.

У першому випадку не робиться різниці між іноземним та національним капіталом: усі інвестори мають однакові правові умови для своєї діяльності в країні. Віддзеркаленням такої політики в юридичному плані є, як правило, відсутність яких-небудь спеціальних національних законодавчих актів, які регулюють іноземні інвестиції. Єдиними спеціальними правовими інструментами, які регулюють діяльність іноземних інвесторів в країні, залишаються міжнародні угоди з іноземних інвестицій, які можуть надавати на основі взаємності деякі додаткові пільги іноземним інвесторам. До країн, для яких характерним є такий підхід до регулювання іноземних інвестицій належать США, більшість країн Західної Європи, Японія. Усі вони, як правило, мають надлишки національного капіталу для інвестування [117, с.3].

Другий підхід базується на наданні додаткових пільг іноземному інвестору для заохочення його діяльності в країні через прийняття окремих національних правових актів у цій сфері, або через включення спеціальних правових положень, які регулюють сфери бізнесу та інвестицій. Шляхом створення пільгових умов для заохочення іноземних інвестицій ідуть, перед усім, країни, що розвиваються, та країни з перехідною економікою, включаючи Україну. В останні роки між ними йде справжня боротьба за іноземного інвестора, оскільки можливості цих країн задовольнити інвестиційний голод за рахунок національного інвестора поки що дуже обмежені.

У цьому зв'язку виникає питання пошуку оптимальних правових механізмів для залучення іноземних інвестицій, які, з одного боку, створювали б пільгові умови для їх притоку, а, з іншого - не ущемлювали б національного інвестора і не суперечили міжнародним зобов'язанням країни. Останній момент є дуже важливим для таких країн, як Україна, оскільки їх активне співробітництво з універсальними та регіональними міжнародними структурами, зростаюча кількість двосторонніх міжнародних угод гостро ставить питання щодо узгодженості національного та міжнародного режимів іноземного інвестування, яке, на жаль, поки що не вирішено.

Проблемна правового регулювання заохочення іноземних інвестицій є однією з найбільш складних і в міжнародній практиці не існує однозначного підходу для її вирішення.

Є багато країн, які практикують правове заохочення іноземних інвестицій, роблять це по різному. До країн, які приймають спеціальні правові акти для регулювання цього процесу, належать країни Латинської Америки, В'єтнам, Ізраїль, Єгипет, Румунія, Болгарія, Росія, Казахстан, Таджикистан, Узбекистан, Україна та інші. До низки держав, які вважають за більш доцільне включати лише окремі положення щодо заохочення іноземних інвестицій у правові документи, що регулюють економічну діяльність в країні в цілому належать Чехія, Польща, Угорщина, Хорватія та інші.

При цьому треба пам'ятати, що віднесення тієї чи іншої країни до однієї з цих двох груп є достатньо умовним. В залежності від обставин, пов'язаних зі змінами інвестиційного клімату, як в даній країні, так і за її межами, правова політика країни може мінятися.

Аналіз правових заходів заохочення притоку іноземних інвестицій, які існують в різних країнах, дозволяє провести їх класифікацію. В цілому можна виділити такі категорії заходів заохочення іноземних інвестицій:

· податкові пільги;

· митні пільги;

· фінансові пільги;

· пільги у сфері дії адміністративних процедур;

· цільові пільги;

· створення спеціальних фінансових фондів для кредитування інвестицій в країні.

Якщо розглядати співвідношення цих категорій пільг у рамках заходів з заохочення іноземних інвестицій, то треба підкреслити, що країни, які хочуть створити особливо сприятливі умови для залучення, найчастіше вдаються до податкових та митних пільг. Це пов'язано з тим, що традиційно вважається, що іноземні інвестори зацікавлені у додаткових прибутках при укладенні капіталу в економіку інших країн, тому скорочення їх виплат до мінімуму найповніше відповідає цій меті.

Частково так воно і є. Але насправді ситуація з наданням податкових та митних пільг не така й вже проста. Справа в тому, що надання податкових та митних пільг далеко не завжди вирішує проблему додаткового залучення іноземних інвестицій в економіку країни. Переважна більшість іноземних інвесторів уже давно пристосувалась до таких правил гри. Вони будують свою інвестиційну політику таким чином, що інвестиції надходять тільки на той період, коли діють пільги, і тільки в таких формах, які дозволяють швидко зробити репатріацію капіталів після закінчення пільгового періоду. Тобто, не досягається головна мета заохочення притоку іноземних інвестицій у країну, яка полягає у тривалій присутності іноземного капіталу як засобу підживлення економічної активності в країні.

З іншого боку, надання податкових та митних пільг іноземним інвесторам не завжди є оптимальним заходом, оскільки така правова політика може дискримінувати національного інвестора, ставлячи його в нерівні умови по відношенню до іноземних вкладників капіталу. Така правова політика може завдавати шкоди іноземному інвестору, оскільки останній діє не ізольовано в країні, де він вкладає інвестиції, а пов'язаний у своїй діяльності відносинами з багатьма національними фірмами. Тому проблеми, які виникають у національних інвесторів, що працюють в менш сприятливому правовому полі, опосередковано віддзеркалюються на їх співробітництві з іноземними інвесторами.

Незважаючи на це, більшість країн, які потребують великі іноземні інвестиції для свого розвитку, ідуть на надання податкових, митних та інших пільг іноземним інвесторам. Але характерною тенденцією розвитку національного законодавства щодо іноземних інвестицій багатьох країн, включаючи колишні республіки колишнього Радянського Союзу, а зараз незалежні держави, країни Центральної та Східної Європи, є, з одного боку, поступове зменшення таких пільг, а з другого - спроби поширити їх дію тільки на пріоритетні проекти і включити у сферу їх застосування національних інвесторів.

У Болгарії, відповідно до Закону стосовно іноземних інвестицій 1997 року, іноземні інвестори мають сплачувати тільки 50% податку на прибуток підприємств протягом 10 років, якщо їх інвестиції працюють у пріоритетних проектах і задовольняють таким вимогам:

- сума інвестицій перевищує 5 млн. дол. США;

- інвестиція допомагає створити 100 нових робочих місць;

- інвестиції робляться у регіонах, де є високий рівень безробіття.

З іншого боку, відповідно до цього ж закону внески в натуральній формі до статутного фонду підприємств, сума яких перевищує 100.000 дол. США, звільняються від ПДВ та ввідного мита.

В Румунії, відповідно до Ордонансу №31 1997 року, податок на доход підприємств з іноземними інвестиціями зменшується до 15%. Оподаткування по зменшеній шкалі дійсне протягом двох років після того, як були зроблені інвестиції, але не довше ніж чотири роки після того, як іноземна інвестиція була зареєстрована у Комерційному реєстрі. Для того, щоб отримати цю пільгу, іноземний інвестор повинен володіти не менш ніж 20% капіталу підприємства, притому сума інвестицій повинна дорівнювати не менш ніж 350.000 дол. США (чи бути еквівалентній цій сумі, якщо інвестиції вимірюються в інших валютах).

Відповідність тим самим вимогам, дає право розраховувати також на митні пільги. Ст.6 Ордонанс; №31 визначає які внески в натуральній формі у статутний фонд підприємства з іноземними інвестиціями користуються митними пільгами і в якому обсязі. Так, внески до статутного фонду у формі обладнання, механізмів, комунальних споруд, промислового обладнання, транспортних засобів, ноу-хау, тощо звільняються від сплати мита. Усі дивіденди від іноземних інвестицій, які використовуються для збільшення зареєстрованого капіталу через внески у натуральній формі, звільняються і в подальшому від мита та податків. Зменшення ввізного мита на 50% застосовується до сировини, споживчих товарів, запасних частин, або усіх інших додаткових засобів, необхідних для здійснення інвестором процесів виробництва, і які були сплачені за рахунок фінансових ресурсів позичених або залучених за кордоном. Строк дії цих пільг складає два роки, починаючи з того моменту, коли була зроблена інвестиція, але не більше чотирьох років з дати її реєстрації.

Якщо ж сума іноземних інвестицій дорівнює еквіваленту у 5 млн. дол. США, то іноземні інвестори можуть розраховувати на додаткові пільги. Так, пільгова ставка оподаткування прибутків підприємств у 15% застосовується у цьому випадку протягом 5 років на додаток до попередніх термінів у 2 та 4 роки, тобто протягом 7 років після того, як була зроблена інвестиція, але не більше 9 років з моменту її реєстрації. Зменшення мита на 50% у цьому випадку діє додатково ще 3 роки.

Відповідно до ст.8(2) Ордонансу №31 передбачені додаткові пільги надаються в залежності від:

· суми та сфери інвестицій;

· зростання рівня експорту продукції;

· вкладання інвестицій у визначені індустріальні парки або вільні економічні зони;

· розвитку інфраструктури та туризму;

· досягнення мети інвестування пов'язаної з сприянням загальному добробуту або захистом навколишнього середовища;

· нарешті, якщо реінвестується не менш ніж 50% чистого прибутку, отриманого інвестором.

Однак такі пільги іноземному інвестору не влаштовували національних підприємців. І вже в кінці 1997 року уряд Румунії прийняв новий Ордонанс, відповідно до положень якого дія усіх пільг, наданих іноземним вкладникам капіталу була поширена і на румунських інвесторів.

Схожий підхід до надання пільг інвесторам існує у Казахстані. У 1997 році там був прийнятий Закон про прямі інвестиції. Цей закон має пріоритет по відношенню до усього іншого інвестиційного законодавства країни, тому з метою приведення останнього у відповідність до Закону про прямі інвестиції повинно бути змінено більш ніж 20 правових актів Казахстану.

Особливу увагу цей закон приділяє державній підтримці прямих інвестицій. Відповідно до закону державна програма підтримки прямих інвестицій складається з наступних компонентів:

¨ правовий захист інвестиційної діяльності через встановлення системи пільг;

¨ винятки на привілеї для інвесторів;

¨ надання повноважень єдиному державному органу (Держкомінвест) репрезентувати уряд у відносинах з інвесторами.

Головною метою підтримки прямих інвестицій визначено створення сприятливого інвестиційного клімату для прискореного виробництва товарів та надання послуг у пріоритетних секторах економіки країни. Що стосується останніх, то відповідно до ст.6 Закону про прямі інвестиції список пріоритетних секторів економіки визначає Президент Казахстану своїми декретами.

Сама ж система пільг та привілеїв для інвесторів базується на трьох елементах:

1) передача інвестору права володіння власністю, яка належить державі;

2) скасування податків протягом п'яти років і зменшення їх на 50% протягом наступних п'яти років починаючи а моменту підписання інвестиційного контракту;

3) повне або часткове скасування обкладання митом з імпортованих обладнання, сировини та інших матеріалів, необхідних для здійснення інвестиційної діяльності.

Пільги та привілеї інвесторам, що здійснюють прямі інвестиції в економіку країни надаються Держкомінвестом у формі інвестиційних контрактів.

Важливо підкреслити, що усі вищезгадані пільги та привілеї надаються усім інвесторам, як національним так і іноземним.

У Таджикистані, відповідно до Закону про іноземні інвестиції, прийнятому у 1992 році і доповненому у 1996 році, дія пільг у оподаткуванні, які передбачені тільки для іноземних інвесторів, залежать від розмірів інвестицій. Так, якщо сума інвестицій дорівнює 100000 - 500000 дол. США інвестори звільняються від сплати податку на прибуток підприємства на 2 роки; якщо інвестовано від 500 000 до 2 млн. дол. США - то на 3 роки; від 2 до 5 млн. дол. США - на 4 роки; більш ніж 5 мли. дол. США - на 5 років.

Окрім цього ставки податку на прибуток підприємств з іноземною інвестицією, а також ставки ПДВ поставлені в залежність від частки, яку має в статутному фонді компанії іноземний інвестор.

У Таджикистані, як і у інших країнах Центральної Азії, також склалася практика надання спеціальних пільг та привілеїв під окремі інвестиційні проекти, що не передбачені у законодавстві, але включені до спеціальної урядової програми.

В Росії діюче законодавство про іноземні інвестиції не надає додаткових пільг іноземним інвесторам. Але можливість різних форм стимулювання іноземних інвесторів передбачена у прийнятій урядом Російської Федерації у 1994 році постанові "Щодо активізації роботи з залучення іноземних інвестицій в економіку Російської Федерації". Постанова передбачає низку заходів, спрямованих на забезпечення притоку іноземного капіталу в економіку країни, які визначають необхідність створення сприятливого правового, податкового та митного режиму для іноземних інвестицій. Тобто мова йде про створення спеціального режиму для іноземних інвесторів у податковій та митній сферах, який може бути більш сприятливий ніж той, в якому працюють національні інвестори.

Аналогічні підходи, спрямовані на заохочення іноземних капіталовкладень існують в країнах, де немає спеціального законодавства щодо іноземних інвестицій.

В Угорщині іноземні інвестори, які вкладають капітал у пріоритетні сфери національної економіки також отримують податкові пільги через звільнення від сплати податків. Відповідні положення були включені у Податковий кодекс. Передбачені податкові пільги діють протягом 5 років. Розглядаються пропозиції щодо продовження терміну дії податкових пільг до 10 років.

В Чехії правова політика в цілому спрямована на створення рівних можливостей для всіх інвесторів. Сприятливі умови для діяльності іноземних інвесторів створюються головним чином шляхом надання їм широких можливостей для капіталовкладень в усі сфери економіки країни, не обмежуючи їх присутність тільки чітко визначеними галузями, як це робиться в більшості країн, що мають податкові кодекси. Що ж стосується надання іноземним інвесторам додаткових пільг та привілеїв, то уряд країни виступає проти таких підходів з метою залучення іноземних капіталів.

Виключенням з такої правової політики вважається надання низки пільг компанії "Інтел" (США), яка збирається побудувати в країні підприємство з складання електронних компонентів (так званих чіпів).

Що стосується країн, що розвиваються, то за час, який пройшов після набуття ними незалежності, вони створили свої правові механізми із залучення іноземних інвестицій.

Так, В'єтнам має достатньо різноманітну систему важелів, за допомогою яких ця країна намагається створити привабливі умови для іноземного інвестора.

Вона базується головним чином на:

встановленні різних пільгових режимів, як відносно ставки податку на прибуток підприємств з іноземними інвестиціями, так і щодо ставок податків у разі їх репатріації за кордон іноземними інвесторами;

вилучені від сплати ввізного мита на товари та матеріали, які використовуються для виробництва продукції на експорт;