Анализ организации приема налоговых деклараций

Представление налоговой отчетности в электронном виде по телекоммуникационным каналам связи либо на электронных носителях записи

Формы декларирования, их недостатки и преимущества

Возможности использования современных информационных технологий при декларировании

Преимущества и недостатки электронной формы декларирования

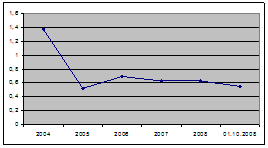

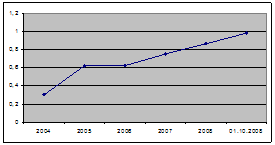

Определение планируемой эффективности внесенных предложений

Тыс. руб. / 450 тыс. руб. = 0,55

Навигация

Преимущества и недостатки электронной формы декларирования

Организация и совершенствование электронной формы декларирования

167792

знака

2

таблицы

6

изображений

2.3 Преимущества и недостатки электронной формы декларирования

Возможность представлять бухгалтерскую и налоговую отчетность в электронной форме по телекоммуникационным каналам связи налогоплательщики получили в 2002 г. Переход на безбумажную технологию сдачи отчетности происходил постепенно. При ее внедрении в Москве сначала только в Инспекции МНС России N 21 по Юго-Восточному административному округу налогоплательщики были освобождены от обязательного представления налоговых деклараций на бумажном носителе, если они направили бухгалтерскую и налоговую отчетность в электронном виде. Впоследствии перечень таких инспекций постоянно расширялся.

По сравнению с бумажными носителями представление бухгалтерской отчетности и налоговых деклараций в электронном виде имеет для организаций ряд преимуществ:

- экономия времени. Нет необходимости стоять в очередях в налоговую инспекцию для сдачи отчетности. Информация направляется туда прямо из офиса организации в любое время суток;

- отсутствие дублирования документов. При представлении бухгалтерской отчетности и налоговых деклараций в электронном виде организации нет необходимости сдавать их и на бумажных носителях;

- избежание ошибок в отчетности. Бухгалтерская и налоговая отчетность готовится в формате с контролем заполнения полей форм отчетности, при этом также проверяется актуальность версии;

- получение подтверждения о доставке направленной отчетности в налоговый орган;

- конфиденциальность информации. Содержащиеся в направленной бухгалтерской и налоговой отчетности данные защищены от несанкционированного просмотра и корректировки с помощью специальных средств защиты;

- возможность получения информационной выписки о выполнении обязательств перед бюджетом разных уровней (распечатки по налогам);

- автоматическое оперативное обновление версий форматов представления отчетности в электронном виде в случае изменения форм бухгалтерской отчетности и налоговых деклараций;

- возможность получения общедоступной информации от налоговых органов, например о действующих налогах и сборах, изменении налогового законодательства и др.;

- оперативность обработки информации, избежание технических ошибок и др.

Представление бухгалтерской отчетности и налоговых деклараций в электронном виде регулируется НК РФ, Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ), Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 02.04.2002 N БГ-3-32/169 (далее - Порядок), Методическими рекомендациями организации и функционирования системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи, утвержденными Приказом МНС России от 10.12.2002 N БГ-3-32/705 (с изм., внесенными Приказом МНС России от 08.08.2003 N БГ-3-32/443@) (далее - Методические рекомендации), Регламентом принятия и ввода в автоматизированную информационную систему налоговых органов данных представляемых налогоплательщиками налоговых деклараций, иных документов, служащих основанием для исчисления и уплаты налогов, и бухгалтерской отчетности, утвержденным Приказом МНС России от 14.02.2003 N БГ-3-06/65 (далее - Регламент) (с изм. от 04.02.2004) и другими нормативно-правовыми актами ФНС России.

В соответствии с п. 2 ст. 80 НК РФ организации представляют налоговые декларации в налоговый орган по месту своего учета либо по установленной форме на бумажном носителе, либо в электронном виде в соответствии с законодательством Российской Федерации по телекоммуникационным каналам связи. Порядок представления налоговой декларации в электронном виде определяется Минфином России. Форматы бухгалтерской отчетности и налоговых деклараций в электронном виде утверждаются ФНС России.

Как определено в п. 4 гл. I Порядка, налоговые декларации в электронном виде представляются налогоплательщиком по своей инициативе и при условии наличия у него и налогового органа совместимых технических средств и возможностей для ее приема и обработки в соответствии со стандартами, форматами и процедурами, утвержденными ФНС России. Согласно п. 6 ст. 13 и п. 5 ст. 15 Закона N 129-ФЗ при наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в ст. 15 Закона, организация может представлять бухгалтерскую отчетность в электронном виде по телекоммуникационным каналам связи в соответствии с законодательством Российской Федерации.

Бухгалтерская отчетность и налоговые декларации в электронном виде направляются через специализированного оператора связи (п. 5 гл. I Порядка). Данные организации предоставляют услуги по обмену открытой и конфиденциальной информацией между налоговыми органами и налогоплательщиками в рамках системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи (гл. 1 Методических рекомендаций). Для получения такой возможности необходимо выбрать оператора связи из списка, содержащегося в соответствующем УФНС России, и заключить с ним договор на обслуживание.

Кроме того, организация должна иметь компьютер с выходом в сеть Интернет, а также соответствующее программное обеспечение, которое может быть предложено оператором связи, с которым налогоплательщик заключает договор. Программное обеспечение должно быть совместимым с программным обеспечением, установленным в налоговой инспекции по месту учета налогоплательщика, и позволять осуществлять следующие операции:

- формирование данных налоговой декларации в соответствии со стандартами, форматами и процедурами, утвержденными ФНС России, для их последующей передачи в виде электронных документов по телекоммуникационным каналам связи;

- формирование запросов на получение от налогового органа по месту учета информационной выписки об исполнении налоговых обязательств перед бюджетами различного уровня;

- шифрование при отправке и расшифрование при получении информации с использованием средств криптографической защиты информации;

- формирование подписи при передаче информации и ее проверку при получении с использованием средств электронной цифровой подписи (п. 2 гл. II Порядка).

Шифрование информации, содержащейся в бухгалтерской и налоговой отчетности, с помощью средств криптографической защиты при ее направлении по телекоммуникационным каналам связи осуществляется в целях защиты данных от несанкционированного доступа и соблюдения конфиденциальности. Порядок разработки, производства, реализации и эксплуатации шифровальных (криптографических) средств защиты информации регулируется Положением ПКЗ-2005, утвержденным Приказом ФСБ России от 09.02.2005 N 66 (далее - Положение ПКЗ-2005).

К средствам криптографической защиты информации относятся и средства электронной цифровой подписи.

Использование сертифицированных средств электронной цифровой подписи, позволяющих идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации, содержащейся в бухгалтерской и налоговой отчетности в электронном виде, является обязательным условием при представлении бухгалтерской отчетности и налоговых деклараций в электронном виде (п. 8 гл. I Порядка).

В соответствии со ст. 4 Федерального закона от 10.01.2002 N 1-ФЗ "Об электронной цифровой подписи" (далее - Закон N 1-ФЗ) электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе при одновременном соблюдении следующих условий:

- сертификат ключа подписи, относящийся к этой электронной цифровой подписи, действует на момент проверки или на момент подписания электронного документа при наличии доказательств, определяющих момент подписания;

- подтверждена подлинность электронной цифровой подписи в электронном документе;

- электронная цифровая подпись используется в соответствии со сведениями, указанными в сертификате ключа подписи.

При этом риск неправомерного подписания электронного документа электронной цифровой подписью несет организация, на уполномоченное лицо которой зарегистрирован сертификат соответствующего ключа подписи (п. 6.4 Методических рекомендаций).

Условия, порядок и правила использования средств шифрования и электронной цифровой подписи в системе представления бухгалтерской и налоговой отчетности в электронном виде по телекоммуникационным каналам связи регулируются Законом N 1-ФЗ, Положением ПКЗ-2005, Постановлением Правительства Российской Федерации от 23.09.2002 N 691 "Об утверждении Положений о лицензировании отдельных видов деятельности, связанных с шифровальными (криптографическими) средствами", а также другими законами и нормативно-правовыми актами.

Подготовленная в электронном виде бухгалтерская отчетность и налоговые декларации организации подписываются электронной цифровой подписью уполномоченного лица. Затем отчетность направляется в адрес налогового органа по месту учета налогоплательщика в зашифрованном виде.

В соответствии со ст. 80 НК РФ, п. 11 гл. I Порядка, п. 5 ст. 15 Закона N 129-ФЗ налоговый орган не вправе отказать в принятии бухгалтерской и налоговой отчетности, оформленной в электронном виде. Однако это требование выполняется при условии соблюдения налогоплательщиком утвержденного формата представления бухгалтерской отчетности и налоговых деклараций, а также оснащения налогового органа необходимыми техническими средствами для приема такой отчетности (п. 3.4 Методических рекомендаций).

Датой представления бухгалтерской отчетности и налоговых деклараций в электронном виде считается дата их отправки по телекоммуникационным каналам связи, которая фиксируется в подтверждении специализированного оператора связи (п. 4 гл. II Порядка, п. 5 ст. 15 Закона N 129-ФЗ).

В соответствии с п. 6.10 Методических рекомендаций бухгалтерская отчетность и налоговые декларации считаются представленными в налоговый орган, если налогоплательщик получил подтверждение, подписанное электронной цифровой подписью оператора связи.

При приеме бухгалтерской и налоговой отчетности в электронном виде налоговый орган обязан направить налогоплательщику квитанцию об их приеме, представляющую собой электронный документ, содержащий формы налоговых деклараций и бухгалтерской отчетности в электронном виде, подписанный электронной цифровой подписью уполномоченного лица налогоплательщика и заверенный электронной цифровой подписью уполномоченного лица налогового органа (п. 11 гл. I Порядка, п. 5 ст. 15 Закона N 129-ФЗ, п. 3.3.2 Регламента). В соответствии с п. 3 гл. II Порядка квитанция направляется налоговым органом в адрес налогоплательщика в течение суток после ее отправки.

Вместе с тем по просьбе организации налоговый орган может распечатать налоговую и бухгалтерскую отчетность, представленную в электронном виде, и заверить ее в установленном порядке (п. 3.3.4 Регламента).

Кроме того, бухгалтерская отчетность и налоговые декларации, направляемые по телекоммуникационным каналам связи, в обязательном порядке проходят так называемый программный контроль, т.е. подтверждение подлинности электронной цифровой подписи налогоплательщика и проверку соответствия требованиям утвержденного формата представления бухгалтерской и налоговой отчетности в электронном виде.

После проверки отчетности налоговым органом формируется протокол входного контроля, содержащий результаты проверки, который подписывается электронной цифровой подписью налогового органа и направляется налогоплательщику (п. п. 3.4.1, 3.4.2 Регламента).

В соответствии с п. 6.11 Методических рекомендаций формы бухгалтерской отчетности и налоговых деклараций в электронном виде считаются принятыми в соответствии с требованиями, установленными законодательством и Порядком, в случае если налогоплательщик получил протокол входного контроля, подтверждающий, что эти формы не содержат ошибок и прошли входной контроль.

Таким образом, в течение суток (без учета выходных и праздничных дней) с момента отправки бухгалтерской отчетности и налоговых деклараций организация получает три документа: квитанцию о приеме отчетности налоговым органом, протокол входного контроля и подтверждение специализированного оператора связи о дате отправки отчетности (п. 6.7.2 Методических рекомендаций). Вышеуказанные документы проверяются организацией на подлинность электронной цифровой подписи налогового органа, после чего квитанцию о приеме отчетности, а также по одному экземпляру протокола входного контроля и подтверждения оператора связи организация сохраняет в своем хранилище электронных документов. Вторые экземпляры протокола входного контроля и подтверждения оператора связи организация заверяет своей электронной цифровой подписью и в течение суток (без учета выходных и праздничных дней) высылает в адрес соответственно налогового органа и оператора связи (п. п. 6.7.4, 6.9.2 Методических рекомендаций).

Если при проверке направленной в налоговый орган бухгалтерской отчетности и налоговых деклараций обнаружится несоответствие формату отчетности, организации направляется протокол, содержащий сведения об ошибках. Такой протокол считается уведомлением о необходимости представления исправленных налоговых деклараций и бухгалтерской отчетности в срок, определенный налоговым органом (п. 3.4.2 Регламента). Налогоплательщик устраняет указанные в протоколе ошибки и повторяет всю процедуру сдачи форм бухгалтерской и налоговой отчетности, по которым зафиксированы ошибки (п. 6.7.5 Методических рекомендаций).

В случае, когда в установленный срок налогоплательщик не получил квитанцию о приеме отчетности и/или протокол входного контроля, он заявляет об этом в налоговый орган и/или оператору связи и при необходимости повторяет процедуру сдачи бухгалтерской и налоговой отчетности (п. 6.7.6 Методических рекомендаций).

Согласно п. 6.13 Методических рекомендаций бухгалтерская отчетность и налоговые декларации в электронном виде, представленные в соответствии с требованиями, установленными законодательством и Порядком, являются оригиналами, имеют юридическую силу, подлежат хранению в хранилище юридически значимых документов и могут использоваться в качестве доказательств в суде, а также при рассмотрении споров в досудебном порядке.

Одним из преимуществ представления отчетности в электронном виде, как уже отмечалось, является возможность получения информационной выписки об исполнении налогоплательщиком налоговых обязательств перед бюджетом, для чего организация должна обратиться в налоговый орган по месту своего учета с соответствующим запросом.

Порядок направления запросов и получения информационных выписок соответствует порядку направления бухгалтерской отчетности и налоговых деклараций (п. 6.15 Методических рекомендаций). При этом подтверждение сроков передачи электронных документов специализированным оператором связи не требуется (п. 5 гл. II Порядка).

Однако необходимо иметь в виду, что информационная выписка не является официальным документом, подтверждающим наличие или отсутствие задолженности по расчетам с бюджетом, предназначенным для представления в другие организации, а носит лишь ознакомительный характер. Для получения официальной справки об отсутствии задолженности по налогам и сборам и уточнения расчетов с бюджетом налогоплательщик должен обратиться в налоговый орган в установленном порядке (п. п. 7.1 - 7.3 Методических рекомендаций).

Необходимо помнить, что организация самостоятельно выбирает форму представления бухгалтерской отчетности и налоговых деклараций: в электронном виде или на бумажном носителе. Поэтому в случае их получения на бумажных носителях налоговые органы не вправе требовать дополнительного представления отчетности в электронном виде. Данное разъяснение было дано, в частности, в Письме Минфина России от 29.09.2003 N 16-00-17/31, Письме УМНС России по г. Москве от 25.12.2003 N 11-11н/71480.

Арбитражные суды в этом вопросе также встают на сторону налогоплательщиков. Так, в Постановлении Федерального арбитражного суда Московского округа от 27.08.2004 по делу N КА-А40/7239-04 указано, что НК РФ не обязывает налогоплательщиков направлять предусмотренные законодательством о налогах и сборах документы в электронной форме дополнительно к представленным документам на бумажном носителе.

Также налоговый орган не вправе возлагать на налогоплательщика обязанность представлять бумажные экземпляры налоговых деклараций и бухгалтерской отчетности в дополнение к отчетности в электронном виде, направленной по телекоммуникационным каналам связи (п. 6 гл. I Порядка, п. 3.1.3 Регламента)[15].

Система представления налоговой и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи рекомендована Федеральной налоговой службой и открывает качественно новый этап во взаимодействии налогоплательщиков и налоговых органов, обеспечивая надежный двусторонний информационный обмен между ними.

Система позволяет передавать налоговые декларации, бухгалтерскую отчетность и иные документы, необходимые для исчисления и уплаты налогов и сборов, в электронном виде без дублирования на бумаге, используя обычный доступ к телекоммуникационным каналам связи, в том числе Интернет.

При представлении отчетности по телекоммуникационным каналам связи налогоплательщик получает следующие преимущества:

· нет необходимости посещать налоговую инспекцию и дублировать отчетность на бумажных носителях;

· снижение количества технических ошибок (перед отправкой файлы отчетности проходят обязательный контроль на правильность заполнения в соответствии с требованиями формата);

· оперативное обновление форм отчетности и средств контроля по каналам связи в случае изменения форматов;

· возможность получения общедоступной информации от налоговых органов;

· подтверждение доставки отчетности (налоговый орган высылает протокол о приеме налоговых деклараций, бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи);

· конфиденциальность (документы передаются по телекоммуникационным каналам связи в зашифрованном виде с использованием средств криптографической защиты информации (далее СКЗИ), сертифицированных уполномоченным государственным органом, ФСБ);

· оперативность обработки информации и избежание технических ошибок при вводе данных.

При сдаче бухгалтерской и налоговой отчетности в налоговые органы в электронном виде по телекоммуникационным каналам связи применяются средства криптографической защиты информации (СКЗИ). Это комплекс аппаратно-программных средств (шифрование и электронная цифровая подпись), обеспечивающих защиту информации в соответствии с утвержденными стандартами и сертифицированные в соответствии с действующим законодательством.

Использование электронной цифровой подписи (ЭЦП) документа и СКЗИ обеспечивает:

· сохранение конфиденциальности переписки;

· однозначность идентификации налогоплательщика, приславшего файлы отчетности;

· защиту файлов отчетности от несанкционированных исправлений.

Применяемые в системе сдачи бухгалтерской и налоговой отчетности в налоговые органы в электронном виде по телекоммуникационным каналам связи средства шифрования аналогичны средствам, которые используются в силовых ведомствах, спецслужбах, системах дипломатической связи, банковских системах и т.д.

Таким образом, передаваемая отчетность полностью защищена от внесения изменений в отчетность налогоплательщика. Прочесть файлы с документами может только налоговая инспекция, поскольку только она располагает ключами шифрования для расшифровки сообщения.

В соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи представление налоговой декларации в электронном виде по телекоммуникационным каналам связи осуществляется по инициативе налогоплательщика и при наличии у него и налогового органа совместимых технических средств и возможностей для ее приема и обработки. Представление налоговой декларации в электронном виде осуществляется через специализированного оператора связи, оказывающего услуги налогоплательщику.

Для того чтобы подключится к системе сдачи налоговой отчетности в электронном виде по телекоммуникационным каналам связи, необходимо:

1. Получить информацию о возможности представления налоговых деклараций в электронном виде: в налоговой инспекции, в которой налогоплательщик состоит на учете или на Интернет-сайтах налоговых органов, а также в средствах массовой информации.

2. Выбрать оператора связи и заключить с ним договор.

3. Приобрести программное обеспечение, совместимое с ПО, установленным в налоговой инспекции, и установить его на компьютере, имеющем выход в сеть Интернет. Необходимое программное обеспечение может быть предоставлено оператором связи.

Основой для построения деловых отношений между государством и юридическими лицами с использованием электронных документов стал принятый 10.01.2002г. Федеральный Закон N 1-ФЗ «Об электронной цифровой подписи». Согласно Закону документ в электронном виде, подписанный электронной цифровой подписью, приобретает юридический статус, т.е. имеет такую же юридическую силу, как и бумажный документ с собственноручной подписью и печатью.

В этот же период вступил в силу другой Федеральный закон от 28.12.2001г. № 180-ФЗ «О внесении изменения в статью 80 части первой Налогового Кодекса Российской Федерации», который гласит, что «налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или в электронном виде в соответствии с законодательством Российской Федерации».

Федеральный закон от 28.03.2002 г. № 32-ФЗ «О внесении изменения и дополнения в Федеральный закон «О бухгалтерском учете» также регламентирует представление бухгалтерской отчетности в электронном виде: «Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в статье 15 настоящего Федерального закона, организация может представлять отчетность в электронном виде в соответствии с законодательством Российской Федерации».

Вышеперечисленные нормативные правовые акты формируют законодательную базу для перехода на безбумажную технологию сдачи налоговой и бухгалтерской отчетности по телекоммуникационным каналам связи с использованием ЭЦП.

Приказом МНС России от 02.04.2002г. N БГ-3-32/169 был утвержден Порядок представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, который определяет общие принципы организации информационного обмена при использовании системы безбумажной технологии. Согласно Порядку, формы налоговой и бухгалтерской отчетности в электронном виде, представленные в соответствии с требованиями законодательства, являются оригиналами, имеют юридическую силу, подлежат хранению в архиве юридически значимых документов и могут использоваться в качестве доказательств в суде, а также при рассмотрении споров в досудебном порядке. Представление налоговой отчетности в электронном виде через специализированного оператора связи освобождает налогоплательщика от необходимости представлять ее в налоговый орган на бумажном носителе.

В соответствии с пунктом 2 статьи 4 части первой Налогового кодекса Российской Федерации, пунктом 6 статьи 13 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" и пунктом 4 раздела I Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденного Приказом МНС России от 02.04.2002 N БГ-3-32/169, зарегистрированным Минюстом России 16.05.2002 N 3437 ("Российская газета", 22.05.2002, N 89) действуют Методические рекомендации об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи, утвержденные Приказом МНС России от 10.12.2002 г. № БГ-3-32/705.

Приказом МНС России от 31.12.2002 г. № БГ-3-06/756 «О порядке ввода в действие новых форм налоговых деклараций» налогоплательщикам, пользующимся системой безбумажной технологии сдачи отчетности, гарантируется своевременное обновление всех вновь выходящих форм.

Налоговая и бухгалтерская отчетность, передаваемая в налоговые органы по безбумажной технологии, должна соответствовать утвержденному ФНС России формату представления.

Перечень отчетности, доступной для сдачи в электронном виде, постоянно расширяется.

Форматы представления в электронном виде деклараций (расчетов) по региональным и местным налогам и сборам, принятие которых осуществляется не на федеральном уровне, утверждаются управлениями ФНС России в соответствии с Едиными требованиями к форматам представления налоговых деклараций в электронном виде по региональным и местным налогам, утвержденным приказом МНС России от 12.02.2003 № БГ-3-13/58.

Специализированный оператор связи - организация, предоставляющая услуги по обмену открытой и конфиденциальной информацией между налоговыми органами и налогоплательщиками в рамках системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи.

Другими словами — специализированные операторы связи – это организации, отвечающие установленным требованиям, имеющие необходимые технологии для представления отчетности по телекоммуникационным каналам связи и заключившие договор с Управлением (ями) ФНС России по субъекту Российской Федерации.

Деятельность специализированного оператора связи регулируется: Федеральным законом от 16.02.1995 № 15-ФЗ «О связи»; Федеральным законом от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности»; Федеральным законом от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи»; Федеральным законом от 20.02.1995 № 24-ФЗ «Об информации, информатизации и защите информации»; другими федеральными законами; «Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи», утвержденным Приказом МНС России от 02.04.2002 № БГ-3-32/169; «Положением о лицензировании деятельности в области связи в Российской Федерации», утвержденным постановлением Правительства Российской Федерации от 05.06.1994 № 642; «Положением о порядке разработки, производства, реализации и использования средств криптографической защиты информации с ограниченным доступом, не содержащей сведений, составляющих государственную тайну (Положение ПКЗ-99)», утвержденным Приказом ФАПСИ от 23.09.1999 № 158, зарегистрированным в Минюсте России 28.12.1999, № 2029; «Инструкцией об организации и обеспечении безопасности хранения, обработки и передачи по каналам связи с использованием средств криптографической защиты информации с ограниченным доступом, не содержащей сведений, составляющих государственную тайну», утвержденной Приказом ФАПСИ от 13.06.2001 № 152, зарегистрированной в Минюсте России 06.08.2001, № 2848; "Методическими рекомендациями об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи", утвержденными Приказом МНС России от 10.12.2002 № БГ-3-32/705@, а также другими нормативными актами.

3 Разработка мероприятий по повышению уровня использования электронной формы декларирования в Управлении Федеральной налоговой службы по Московской области

3.1 Основные направления совершенствования

Повышение уровня налогового администрирования названо Президентом Российской Федерации в Бюджетном послании Федеральному Собранию в качестве важного направления налоговой политики, которое в последние годы постоянно находилось в центре внимания государства.

Одним из следствий реализованных мер по проведению налоговой реформы стало общее улучшение уровня контрольной работы налоговых органов, повышение собираемости налогов и обеспечение доходов бюджетов.

Основная функция УФНС по Московской области — обеспечение контроля и надзора за соблюдением законодательства о налогах и сборах.

В налоговом администрировании УФНС по Московской области придерживается следующих принципов:

— равенство перед законом всех участников налоговых правоотношений;

— адекватная и своевременная реакция на различные модели поведения налогоплательщиков;

— достижение максимальных результатов при минимальных затратах.

Обеспечение роста доходов государства должно происходить за счет:

— увеличения количества налогоплательщиков, добровольно исполняющих налоговые обязательства;

— сокращения количества налогоплательщиков, функционирующих в ненаблюдаемом секторе экономики.

Данные принципы являются основой работы налоговых администраций и других стран.

Однако в отличие от зарубежных налоговых администраций, которые сосредоточены только на налоговом администрировании, УФНС по Московской области дополнительно осуществляет функции:

— регистрирующего органа;

— лицензирования и контроля за производством и оборотом спирта и алкогольной продукции;

— уполномоченного органа государства в делах о банкротстве;

— контроля и лицензирования игорного бизнеса и лотереи.

Такой широкий перечень функций потребовал перехода на более эффективный функциональный принцип организации работы (узкая специализация сотрудников) и изменения структуры персонала: сокращение управленческого и увеличение инспекторского.

Реализация указанного принципа возможна только при условии определения оптимальной численности инспекции.

На практике это означало укрупнение малочисленных инспекций, что соответствовало и мировому опыту развития налоговых администраций.

Практика работы налоговых органов России с крупнейшими налогоплательщиками строится с учетом мирового опыта.

24 страны из 36, входящих в Организацию экономического сотрудничества и развития (ОЭСР), работают с крупнейшими налогоплательщиками через специализированные инспекции.

Создание инспекций по крупнейшим налогоплательщикам позволяет обеспечить:

1) качественное обслуживание налогоплательщиков;

2) эффективный контроль;

3) стабильность доходов государства.

В России контроль за крупнейшими организациями в настоящее время осуществляется на федеральном уровне — в 8 межрегиональных инспекциях, созданных по отраслевому принципу.

Необходимо особо отметить, что с переводом крупнейших налогоплательщиков в межрегиональные инспекции по крупнейшим налогоплательщикам не меняется порядок зачисления налогов и сборов в региональные и местные бюджеты.

В соответствии с постановлением Правительства Российской Федерации от 12.08.2004 № 410 налоговые органы обеспечивают ежемесячное представление информации по всем муниципальным образованиям (24,5 тысячи) в электронном виде, содержащей:

— начисленные и уплаченные суммы по видам налогов;

— задолженность по налоговым платежам;

— отсроченные и рассроченные платежи.

Передаваемые сведения позволяют муниципальным образованиям проводить анализ:

— по видам налогов;

— по категориям плательщиков;

— по видам экономической деятельности.

Для организации взаимодействия с муниципальными образованиями налоговыми органами была проведена следующая работа:

— в каждой инспекции выделены специалисты для взаимодействия;

— разработаны программные средства;

— подготовлены пособия в помощь налогоплательщикам по заполнению платежных документов, которые размещены на сайте ФНС России;

— на постоянной основе проводится разъяснительная работа среди специалистов муниципальных образований.

Таким образом, налоговыми органами проведен комплекс мероприятий по реализации задач Федерального закона от 06.10.2003 № 131-ФЗ.

Однако остаются нерешенными отдельные проблемы по взаимодействию.

Не все муниципальные образования обеспечены квалифицированными кадрами и техникой.

В целях повышения эффективности взаимодействия с муниципальными образованиями налоговые органы проводят следующую работу:

— при отсутствии у вновь образованных муниципальных образований технического обеспечения информационный обмен можно осуществлять через муниципальные районы. При этом районы гарантированно получат полную информацию в разрезе каждого муниципального образования, расположенного на его территории;

— на месте реорганизованных инспекций созданы налоговые офисы, ориентированные прежде всего на работу с населением и муниципальными образованиями;

— налоговыми органами разработаны программные средства, которые могут использоваться финансовыми органами субъектов и муниципальными образованиями.

УФНС по Московской области крайне заинтересована в упрощении системы декларирования и уплаты налогов. Чем проще для налогоплательщика исчислить и уплатить налог, тем меньше конфликтных ситуаций и больше доходов в бюджете.

УФНС по Московской области проведена большая работа по сокращению количества показателей, содержащихся в декларациях. С одной стороны, это один из путей решения проблемы ввода данных, с другой стороны — снижение трудозатрат налогоплательщиков.

Одна из приоритетных задач налоговой службы — повышение качества предоставляемого сервиса налогоплательщикам.

Акцент в этой работе Служба ставит на развитие электронных услуг.

Основу этой работы составляет сдача деклараций и проведение сверок с налогоплательщиками в электронном виде.

Со стороны УФНС по Московской области — это разработка и внедрение новых видов электронных услуг.

Прежде всего, это доступ налогоплательщика к своему лицевому счету. Данная технология уже начала внедряться.

Безусловно, такая возможность — это мотив для перехода налогоплательщика на электронный документооборот с инспекцией.

Но, как показывает зарубежный опыт, существенно повлиять на увеличение числа плательщиков, сдающих декларации по каналам связи, можно лишь закрепив их обязанность сдавать декларации в электронном виде и разрешив им представлять декларации в более поздние сроки.

Внесены предложения, чтобы для организаций численностью более 100 человек сдача декларации в электронном виде была бы обязательна.

Службой разработан и утвержден Единый стандарт обслуживания налогоплательщиков. Это сводный документ, включающий все процедуры Службы при контактах с налогоплательщиками с указанием форм и сроков исполнения. Единый стандарт размещен в средствах массовой информации и на сайте Службы. Исполнение стандарта контролируется организационными методами ФНС России, и в 2006 году внедрен автоматический контроль. Его результаты стали одним из важных критериев оценки работы инспекций.

Дальнейшее развитие налогового администрирования УФНС по Московской области связывает:

— с необходимостью обеспечения стабильного и своевременного поступления доходов в бюджетную систему страны;

— с развитием информационно-аналитических инструментов налогового контроля;

— с сокращением издержек налогоплательщиков при исчислении и уплате налогов, а также затрат государства на налоговое администрирование.

Формируя и реализуя налоговую политику, важно соблюдать баланс интересов государства и налогоплательщиков.

С одной стороны, важно иметь четкое законодательство, обеспечивающее защиту прав налогоплательщиков, с другой — Служба должна обладать инструментами контроля и правами, достаточными для обеспечения защиты интересов государства и общества в целом.

Действующим законодательством РФ предусматриваются несколько различных способов представления декларации, что в целом соответствует международной практике. Перечислим основные: представление налоговой декларации: лично, через представителя, путем направления в виде почтового отправления с описью вложения или передачи по телекоммуникационным каналам связи, а также представление путем формирования с помощью системы электронного декларирования в режиме on-line[16] (режиме реального времени). Важно, чтобы каждый способ представления налоговой декларации мог гарантировать возможность установления лица, подавшего ее, и наличие соответствующих полномочий на ее представление иным лицом. Что не всегда просто при использовании телекоммуникационных средств.

Расширение разнообразия форм и способов подачи налоговых деклараций характерно не только для российской правовой системы. Так, в ст. 26 Закона КНР "Об управлении взиманием налогов[17]" предусматривается возможность представления налоговой декларации по почте и иным способом. Представление декларации по телекоммуникационным каналам связи предусматривается также в законодательстве США, Австралии, Италии, Великобритании и других стран.

Отметим, что для определенных категорий налогоплательщиков законодатель может устанавливать обязательность представления налоговой декларации определенным способом. Например, в России для крупнейших налогоплательщиков представление деклараций в электронном виде является обязательным (п. 3 ст. 80 НК РФ).

Государства - члены Евросоюза также имеют право не только определять основания для применения телекоммуникационных каналов связи для представления налоговых деклараций по налогу на добавленную стоимость (НДС) плательщиками этого налога, но и предусматривать случаи обязательного их представления таким способом (ст. ст. 250, 261 Директивы ЕС от 28.11.2006 N 2006/112/ЕС "Об общей системе НДС")[18]. Таким образом, общемировая тенденция - постепенный перевод налогоплательщиков на представление налоговой документации, в том числе налоговых деклараций, в электронном виде по телекоммуникационным каналам связи.

К преимуществам этого способа подачи деклараций традиционно относят: 1) оперативность налогового администрирования, в том числе в части осуществления возврата переплаченных налогов и информирования налогоплательщиков о состоянии налоговых платежей; 2) возможность автоматического контроля правильности заполнения деклараций; 3) организацию хранения в электронном виде больших объемов деклараций за различные периоды времени и организацию удобного доступа к ним сотрудников налоговых и иных контролирующих органов; 4) обеспечение возможности автоматического сопоставления данных, представленных различными налогоплательщиками и иными лицами на предмет выявления недостоверных сведений; 5) сокращение затрат на процедуры декларирования субъектами предпринимательской деятельности; 6) сокращение затрат на подготовку аналитических отчетов, в том числе с целью выявления признаков недобросовестного поведения налогоплательщиков и плательщиков сборов. В числе недостатков электронного декларирования следует отметить проблемы идентификации налогоплательщиков, взлома компьютерных баз данных и архивов получателей деклараций и их возможное последующее распространение (в том числе в частично искаженном виде), а также широкие возможности для подделки документов, традиционно подтверждающих сообщенные в декларации сведения, и документов, подтверждающих факт исполнения налоговой обязанности. Кроме того, другая проблема состоит в том, что далеко не везде имеются телекоммуникационные средства связи и не все налогоплательщики умеют пользоваться ими для представления налоговых деклараций.

Другая проблема состоит в том, что достоверность далеко не всех документов, представляемых в электронном виде, современными компьютерными средствами, имеющими массовое распространение, в принципе можно проверить и установить их подлинность. Например, электронная копия документа, полученная путем сканирования или фотографирования цифровой камерой, могла быть подвергнута существенному изменению. Поэтому во многих странах не все документы, являющиеся приложением к налоговой декларации, разрешается представлять в электронном виде. Так, в Гонконге есть определенные ограничения, связанные с перечнем документов, которые могут представляться через Интернет[19].

Отдельного рассмотрения и разрешения требуют также вопросы, связанные с распределением ответственности за несвоевременное представление информации и (или) за представление искаженной информации вследствие сбоев в работе программных и аппаратных средств получения деклараций, в процессе осуществления электронного налогового декларирования, в том числе вследствие хакерских атак.

В целом упрощение как процедуры, так и форм налоговой и таможенной отчетности служит улучшению контроля, предотвращению неумышленных деликтов. "Прослеживаемая тенденция к упрощению отчетности способствует повышению эффективности контроля, в том числе благодаря возможности использования электронных средств контроля. Дополнительные преимущества могут быть достигнуты и за счет унификации как таможенных документов, так и самих подходов к взиманию отдельных платежей и сборов и определению отдельных объектов налогообложения. В зарубежных правопорядках наряду с унификацией налоговых документов прослеживается тенденция к их укрупнению - глобализации форм налоговой отчетности: "вместо большого числа различных налоговых деклараций разрабатывается 1 - 2 декларации-агрегата[20]". В отечественном законодательстве также в отдельных случаях предусмотрена возможность представления подачи упрощенной декларации (п. 2 ст. 80 НК РФ). Упрощенные формы налоговых деклараций предусмотрены для малых и средних предприятий в качестве стимулирующих мер по обеспечению реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации, наряду со специальными налоговыми режимами (ст. 7 Федерального закона Российской Федерации от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации").

Правовому регулированию налоговой декларации посвящена самостоятельная отдельная глава 13 в разделе V "Налоговая декларация и налоговый контроль". Как отмечалось выше, налоговое декларирование нацелено на осуществление мероприятий налогового контроля. Налоговое декларирование является существенным элементом обеспечительного механизма исполнения обязанности по уплате налогов и сборов и организации электронного налогового контроля.

Реализация более системного подхода к организации декларирования на национальном и международном уровне позволила бы: во-первых, совершенствовать налоговую политику на основе совокупных данных о собираемости налогов; во-вторых, совершенствовать налогообложение с учетом международно-правовых аспектов и наличия специальных режимов; в-третьих, обеспечивать выработку превентивных мер для предотвращения налоговых правонарушений и злоупотреблений; в-четвертых, улучшать собственно собираемость налогов. Наиболее существенные результаты могут быть достигнуты за счет осуществления:

- глобализации учета (систематизации информации) субъектов хозяйственной деятельности;

- определения и последующего учета мест осуществления хозяйственной деятельности субъектов (осуществление систематизации информации о местах осуществления деятельности хозяйствующих субъектов);

- более широкого использования информации о местах нахождения имущества;

- организации учета по месту получения дохода (месту нахождения источника выплат) на основании данных налоговых агентов;

- систематизации информации о субъектах внешнеэкономической деятельности, о субъектах, действующих в нескольких налоговых юрисдикциях;

- систематизации информации по определенным видам деятельности (с товарами, ограниченными в обороте);

- систематизации мест регистрации налогоплательщиков, в том числе по отдельным видам налогов и видам деятельности, в том числе по субъектам, осуществляющим деятельность в Интернете;

- при необходимости оперативного анализа субъектов цепочек сделок в ходе проведения контрольных мероприятий;

- систематизации учета платежей, осуществляемых в пользу субъектов, находящихся за пределами страны и др.

Использование данных подходов направлено на решение проблем собираемости налогов и борьбу с налоговыми правонарушениями за счет создания барьеров для использования серых схем, схем с "ускользающим трейдером", контроля за обоснованностью вычетов, контроля за обоснованностью расходов и применения различного рода льгот.

Поскольку в ряде случаев национальными законами предусмотрена подача декларации и тогда, когда фактически доход не был получен, то это позволяет сделать контрольные мероприятия более эффективными. Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения в данном налоговом периоде, представляет по данным налогам единую (упрощенную) декларацию. Это позволяет в ряде случаев осуществить контрольные действия в отношении самого лица, а также в отношении действительных или мнимых контрагентов данного лица, препятствует использованию некоторых схем уклонения от уплаты налогов. Такие нормы содержатся как в российском законодательстве, так и в законодательстве других развитых стран.

В настоящее время российское налоговое законодательство широко использует общемировые подходы к налоговому декларированию как к одному из элементов, позволяющих улучшить администрирование налогов и их собираемость. Однако следовало бы более широко использовать систему различных стимулов и поощрений налогоплательщиков к добровольному переходу на электронные формы представления налоговых деклараций, а также декларирования в режиме онлайн на сайтах налоговых органов[21].

Необходимо провести широкомасштабную массовую разъяснительную работу среди населения и руководителей предприятий, как через средства массовой информации, так и путем выпуска бесплатных буклетов, брошюр по разъяснению порядка представления электронной декларации. Особое внимание следует обратить разработке видеопродукции с консультациями по составлению деклараций, а также программных продуктов аналогичного плана. Оптимальным в данном случае представляется разработка презентации в формате PowerPoint, в которой будет подробно отражен ход действий при создании электронной декларации. Данная презентация должна быть доступной к скачиванию на официальном сайте налоговой инспекции, кроме того, предоставляться бесплатно представителям предприятий, сдающих декларации в бумажном виде.

Кроме того, со стороны государства должны быть предприняты шаги как по созданию условий для формирования института налоговых консультантов, оказывающих профессиональные услуги по составлению декларации, так и по оказанию помощи в заполнении декларации со стороны налоговых органов.

Данную работу предполагается проводить через разработку методических пособий, в том числе по заполнению декларации с помощью программного обеспечения, создания бесплатных колл-центров, оказывающих информационные и консультационные услуги.

Наиболее важно провести техническое переоснащение и модернизацию информационных систем налоговых органов. Для реализации проекта потребуется совершенствование информационного обеспечения налогового управления, увеличение количества компьютеров, широкое распространение среди представителей предприятий, сдающих декларации в бумажном виде, программного обеспечения, необходимого для формирования электронной декларации.

Для того чтобы оценивать перспективы развития электронной формы декларирования, важно понимать, как потребители государственных услуг воспринимают качество взаимодействия с органами государственного управления на сегодняшний день, какие проблемы взаимодействия являются для них наиболее существенными. Оценка качества взаимодействия «как есть» позволяет определить наиболее перспективные направления его улучшения посредством внедрения ИКТ, кроме того, такая оценка может косвенно указывать на уровень доверия/недоверия/лояльности потребителей поставщику государственных услуг – органам государственной власти. Для получения такой оценки был сформирован целый блок вопросов, которые задавались посетителям налогового управления, сдающим декларации в бумажном виде. Опрос проводился в анонимной форме с целью избежания получения «социально желательного» ответа.

Результаты исследования оказались обнадеживающими: две трети (66,5%) опрошенных респондентов в целом удовлетворены взаимодействием с налоговыми органами и лишь одна треть выразила неудовлетворенность качеством взаимодействия. Тем не менее, мы выяснили, что 35,7% респондентов не удовлетворены «непрозрачностью» процессов работы налоговых органов, 49,2% респондентов выразили неудовлетворенность скоростью оказания услуг, 53,6% респондентов отметили сложность существующих бюрократических процедур. При этом 80% респондентов отметили, что в среднем или в большинстве случаев удовлетворены доступностью информации о формах и методах работы налоговых органов.

Более трети респондентов выразили неудовлетворенность такими параметрами качества работы налогового органа, как недостаток разных каналов предоставления услуг, указали на недостаток дружелюбия, отзывчивости со стороны чиновников.

Не менее важным фактором для оценки перспектив развития электронного декларирования является осведомленность представителей бизнеса об электронном правительстве, как новом подходе к формированию налоговой декларации на базе ИКТ, с использованием сети Интернет. Стоит отметить, что осведомленность является первым и одним из основных звеньев в формировании лояльности к электронным услугам наряду с наличием базовых возможностей их использования (наличием компьютера или мобильного устройства, наличием доступа к сети Интернет). Исследование выявило, что большинство респондентов осведомлены об электронном декларировании – 65,2% респондентов отметили информированность в той или иной степени. Однако уровень информированности оставляет желать лучшего – лишь 23,2% респондентов имеют ясное представление о концепции электронного декларирования в то время, как более трети респондентов (34,8%) отметили, что ничего об этом не слышали. Таким образом, можно предположить, что потенциал дальнейшего развития лояльности к электронному декларированию наиболее высок для сравнительно небольшой группы респондентов, имеющих представление о развитии и преимуществах электронной формы декларирования, составляющих примерно одну четвертую всей выборки.

Стимулирование спроса на электронные услуги со стороны остальных респондентов требует больших усилий в направлении формирования положительного отношения к электронному декларированию в целом и электронным государственным услугам в частности.

Проведенный анализ показал, что продвижению электронных услуг все еще не уделяется должного внимания: в половине случаев запуск электронных услуг сопровождается пассивной рекламой на сайтах или совсем не подкрепляется программами продвижения и стимулирования спроса. Кроме того, информирование потребителей о потенциальных выгодах использования электронного декларирования невозможно без проведения мониторинга реализованных в этой сфере проектов и оценки их эффективности. Однако более 90% опрошенных должностных лиц, ответственных за информатизацию, отметили отсутствие в регионах как проработанных систем критериев и методик для проведения такой оценки, так и практики ее проведения.

Таким образом, недостаточная информированность предпринимателей о возможностях электронного декларирования обусловливает низкий уровень его использования. Для стимулирования использования данной формы декларирования необходимо проведение широкомасштабной рекламной кампании, в ходе которой должны использоваться следующие рекламные носители: уличная реклама – щиты, вывески, бегущая строка на деловых каналах телевидения, рекламные буклеты, распространяемые среди предпринимателей, модульная реклама в деловых бумажных изданиях. Использование этих методов повысит уровень знания о возможностях использования электронной формы декларирования и, соответственно, уровень ее использования.

Похожие работы

... России Андрей Борисович Струков сказал: "Введение Единого административного документа происходит в целях совершенствования порядка декларирования товаров, перемещаемых через таможенную границу Российской Федерации, и унификации таможенных документов. Оно направлено на гармонизацию таможенного оформления с нормами Европейского союза и упрощение таможенных процедур, ускорение таможенного оформления ...

... оформляет отказ в принятии таможенной декларации. Таким образом, при принятии декларации должны быть соблюдены все условия в комплексе. 5. Основные направления совершенствования декларирования товаров, помещенных под таможенный режим экспорта Декларирование товаров производится путём заявления таможенному органу в таможенной декларации или иным способом, предусмотренным Таможенным ...

... и принятия решения по результатам таможенной ревизии. 3. Анализ нормативной правовой базы федеральной таможенной службы Российской Федерации, принятой во исполнение положений нового Таможенного кодекса Российской Федерации, в части применения форм таможенного контроля Дальнейшее совершенствование системы таможенного оформления и таможенного контроля, постепенная подготовка к работе на ...

... КАЧЕСТВА ОКАЗАНИЯ ТАМОЖЕННЫХ УСЛУГ РУП «БЕЛТАМОЖСЕРВИС» На основе проведенного выше исследования можно выделить приоритетные направления в области совершенствования качества оказания таможенных услуг на примере РУП «Белтаможсервис»: 1) совершенствование кадровой политики (мероприятия по улучшению уровня организационной культуры, повышение квалификации персонала таможен, в том числе путем ...

0 комментариев