Анализ организации приема налоговых деклараций

Представление налоговой отчетности в электронном виде по телекоммуникационным каналам связи либо на электронных носителях записи

Формы декларирования, их недостатки и преимущества

Возможности использования современных информационных технологий при декларировании

Преимущества и недостатки электронной формы декларирования

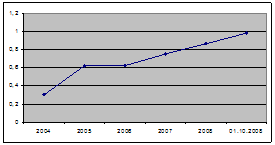

Определение планируемой эффективности внесенных предложений

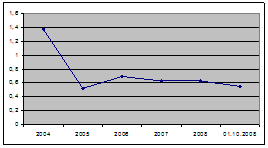

Тыс. руб. / 450 тыс. руб. = 0,55

Навигация

Организация и совершенствование электронной формы декларирования

Организация и совершенствование электронной формы декларирования

167792

знака

2

таблицы

6

изображений

СОДЕРЖАНИЕ

Введение. 2

1 Анализ системы управления в Управлении Федеральной налоговой службы по Московской области. 4

1.1 Краткая характеристика объекта исследования. 4

1.2 Анализ организации приема налоговых деклараций. 18

1.3 Эффективность деятельности организации. 26

2 Формы декларирования, их недостатки и преимущества. 41

2.1 Формы декларирования, их краткая характеристика. 41

2.2 Возможности использования современных информационных технологий при декларировании. 46

2.3 Преимущества и недостатки электронной формы декларирования. 57

3 Разработка мероприятий по повышению уровня использования электронной формы декларирования в Управлении Федеральной налоговой службы по Московской области 72

3.1 Основные направления совершенствования. 72

3.2 Определение планируемой эффективности внесенных предложений. 86

Заключение. 94

Список использованной литературы.. 97

Приложения. 101

Введение

Возможность представлять бухгалтерскую и налоговую отчетность в электронной форме по телекоммуникационным каналам связи налогоплательщики получили в 2002 г. Переход на безбумажную технологию сдачи отчетности происходил постепенно. При ее внедрении в Москве сначала только в Инспекции МНС России N 21 по Юго-Восточному административному округу налогоплательщики были освобождены от обязательного представления налоговых деклараций на бумажном носителе, если они направили бухгалтерскую и налоговую отчетность в электронном виде. Впоследствии перечень таких инспекций постоянно расширялся.

По сравнению с бумажными носителями представление бухгалтерской отчетности и налоговых деклараций в электронном виде имеет для организаций ряд преимуществ:

- экономия времени. Нет необходимости стоять в очередях в налоговую инспекцию для сдачи отчетности. Информация направляется туда прямо из офиса организации в любое время суток;

- отсутствие дублирования документов. При представлении бухгалтерской отчетности и налоговых деклараций в электронном виде организации нет необходимости сдавать их и на бумажных носителях;

- избежание ошибок в отчетности. Бухгалтерская и налоговая отчетность готовится в формате с контролем заполнения полей форм отчетности, при этом также проверяется актуальность версии;

- получение подтверждения о доставке направленной отчетности в налоговый орган;

- конфиденциальность информации. Содержащиеся в направленной бухгалтерской и налоговой отчетности данные защищены от несанкционированного просмотра и корректировки с помощью специальных средств защиты;

- возможность получения информационной выписки о выполнении обязательств перед бюджетом разных уровней (распечатки по налогам);

- автоматическое оперативное обновление версий форматов представления отчетности в электронном виде в случае изменения форм бухгалтерской отчетности и налоговых деклараций;

- возможность получения общедоступной информации от налоговых органов, например о действующих налогах и сборах, изменении налогового законодательства и др.;

- оперативность обработки информации, избежание технических ошибок и др.

Тем не менее, вплоть до настоящего времени предоставление налоговых деклараций в электронном виде осуществляется только в 5% случаев, что является очень низким показателем. В связи с этим актуальность темы дипломной работы представляется бесспорной, так как развитие электронной формы налогового декларирования является резервом значительной экономии финансовых и временных ресурсов как налогоплательщиков, так и налоговых инспекций.

Целью настоящей дипломной работы является разработка проекта по совершенствованию электронной формы декларирования в УФНС по Московской области. Для достижения поставленной цели в работе решены следующие задачи:

1. охарактеризована деятельность УФНС по Московской области;

2. рассмотрены существующие формы налогового декларирования и выделены преимущества и недостатки каждой из форм;

3. разработана программа совершенствования электронной формы декларирования в УФНС по Московской области.

Объектом данного исследования является УФНС по Московской области, предметом – развитие электронной формы налогового декларирования.

Дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы.

1 Анализ системы управления в Управлении Федеральной налоговой службы по Московской области

1.1 Краткая характеристика объекта исследования

Управление Федеральной налоговой службы по Московской области (далее - Управление) является территориальным органом Федеральной налоговой службы (далее – ФНС России) и входит в единую централизованную систему налоговых органов.

Управление находится в непосредственном подчинении ФНС России и ей подконтрольно.

Управление имеет сокращенное наименование: УФНС России по Московской области.

Управление является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Управление осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, представляет в делах о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам.

Управление осуществляет следующие полномочия в установленной сфере деятельности:

Осуществляет контроль и надзор за:

соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

представлением деклараций об объемах производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции;

выделением квот на закупку этилового спирта, а также использованием полученного по выделенным квотам спирта;

фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции;

осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

проведением лотерей, в том числе за целевым использованием выручки от проведения лотерей;

соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения;

Выдает в установленном порядке:

лицензии на закупку, хранение и поставки алкогольной и спиртосодержащей пищевой продукции; хранение алкогольной и спиртосодержащей пищевой продукции;

свидетельства о регистрации лица, совершающего операции с нефтепродуктами.

Осуществляет

государственную регистрацию юридических лиц, в отношении которых федеральными законами установлен специальный порядок регистрации;

установку и пломбирование на предприятиях и в организациях, осуществляющих производство спирта, контрольных спиртоизмеряющих приборов, а в организациях, производящих алкогольную продукцию, - приборов учета объемов этой продукции.

Ведет в установленном порядке:

учет всех налогоплательщиков на территории Московской области;

реестры разрешений на учреждение акцизных складов;

региональные разделы федеральных информационных ресурсов: Единого государственного реестра юридических лиц (ЕГРЮЛ), Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) и Единого государственного реестра налогоплательщиков (ЕГРН);

представляет сведения, содержащиеся в ЕГРЮЛ, ЕГРИП и ЕГРН в соответствии с законодательством Российской Федерации;

бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;

принимает в установленном порядке решения об изменении сроков уплаты налогов, сборов и пеней;

представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и (или) денежным обязательствам;

осуществляет в установленном порядке проверку деятельности юридических и физических лиц в установленной сфере деятельности;

осуществляет функции распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Управления, и реализации возложенных на Управление функций;

обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную и налоговую тайну;

организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством Российской Федерации срок;

организует профессиональную подготовку работников аппарата Управления и нижестоящих налоговых органов, их переподготовку, повышение квалификации и стажировку;

осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Управления;

обеспечивает внедрение информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы в налоговых органах;

проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Управления и нижестоящих налоговых органов;

осуществляет иные функции, предусмотренные федеральными законами и другими нормативными правовыми актами.

Управление возглавляет руководитель, назначаемый на должность и освобождаемый от должности Министром финансов Российской Федерации по представлению руководителя ФНС России.

Руководитель Управления несет персональную ответственность за выполнение возложенных на Управление задач и функций.

Руководитель Управления имеет заместителей, назначаемых на должность и освобождаемых от должности руководителем ФНС России по представлению руководителя Управления.

Руководитель Управления:

организует и осуществляет на принципах единоначалия общее руководство и контроль за деятельностью Управления;

распределяет обязанности между своими заместителями;

представляет на утверждение в ФНС России структуру Управления и смету доходов и расходов на его содержание;

утверждает в пределах установленной численности и фонда оплаты труда штатное расписание, положения о структурных подразделениях аппарата Управления, должностные инструкции его работников;

утверждает численность и фонд оплаты труда работников нижестоящих налоговых органов в пределах установленных численности и фонда оплаты труда, а также смету доходов и расходов на их содержание в пределах, предусмотренных ФНС России на соответствующий период ассигнований на содержание нижестоящих налоговых органов;

издает приказы, распоряжения и дает указания по вопросам деятельности Управления, обязательные для исполнения всеми работниками Управления и нижестоящими налоговыми органами;

назначает на должность и освобождает от должности в установленном порядке работников аппарата Управления и заместителей руководителей нижестоящих налоговых органов и направляет в ФНС России предложения о назначении на должность и освобождении от должности руководителей нижестоящих налоговых органов;

решает в соответствии с законодательством Российской Федерации о государственной службе вопросы, связанные с прохождением федеральной государственной службы в Управлении;

представляет в ФНС России проект ежегодного плана и прогнозные показатели деятельности Управления, а также отчеты об их исполнении;

привлекает в соответствии с законодательством Российской Федерации к дисциплинарной ответственности работников за нарушения, допущенные ими в работе, если за эти нарушения не предусмотрена административная или уголовная ответственность.

Место нахождения Управления:

117638, г. Москва, ул. Сивашская, дом 5.

Финансирование расходов на содержание Управления осуществляется за счет средств, предусмотренных в федеральном бюджете.

Управление является юридическим лицом, имеет бланк и печать с изображением Государственного герба Российской Федерации со своим полным и сокращенным наименованием, иные печати, штампы и бланки установленного образца, счета, открываемые в соответствии с законодательством Российской Федерации.

Управление в соответствии с гражданским законодательством Российской Федерации от своего имени приобретает и осуществляет имущественные и личные неимущественные права в рамках предоставленных ему полномочий, выступает истцом и ответчиком в суде. Управление имеет смету доходов и расходов, утверждаемую ФНС России.

Представление налоговых деклараций (расчетов) и документов в электронном виде по телекоммуникационным каналам связи осуществляется налогоплательщиком непосредственно в налоговые органы или через специализированного оператора связи.

В настоящее время налоговые декларации (расчеты) представляются в налоговые органы в электронном виде по телекоммуникационным каналам связи в соответствии с Порядком, утвержденным Приказом МНС России от 02.04.2002 № БГ-3-32/169 (зарегистрированном в Минюсте России 16.05.2002 № 3437). Настоящий приказ действует в части, не противоречащей пункту 3 статьи 80 Кодекса.

Налогоплательщик (плательщик сбора, налоговый агент) или его представитель подписывает налоговую декларацию (расчет) электронной цифровой подписью, подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете) (пункт 5 статья 80 Кодекса).

Представление налоговых деклараций (расчетов) в электронном виде осуществляется при наличии у налогоплательщика соответствующего программного обеспечения и технических средств, совместимых с техническими средствами налогового органа.

Отчетность, направленная в инспекцию в электронном виде по телекоммуникационным каналам связи проходит входной контроль и разносится по лицевым счетам.

При сдаче бухгалтерской и налоговой отчетности в налоговые органы в электронном виде по телекоммуникационным каналам связи применяются средства криптографической защиты информации (СКЗИ). Это комплекс аппаратно-программных средств (шифрование и электронная цифровая подпись), обеспечивающих защиту информации в соответствии с утвержденными стандартами и сертифицированные в соответствии с действующим законодательством.

Использование электронной цифровой подписи (ЭЦП) документа и СКЗИ обеспечивает:

· сохранение конфиденциальности переписки;

· однозначность идентификации налогоплательщика, приславшего файлы отчетности;

· защиту файлов отчетности от несанкционированных исправлений.

Применяемые в системе сдачи бухгалтерской и налоговой отчетности в налоговые органы в электронном виде по телекоммуникационным каналам связи средства шифрования аналогичны средствам, которые используются в силовых ведомствах, спецслужбах, системах дипломатической связи, банковских системах и т.д.

Таким образом, передаваемая отчетность полностью защищена от внесения изменений в отчетность налогоплательщика. Прочесть файлы с документами может только налоговая инспекция, поскольку только она располагает ключами шифрования для расшифровки сообщения.

Чтобы подключится к системе представления налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи, необходимо:

получить информацию о возможности представления налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи в налоговой инспекции по месту учета или на Интернет-сайте Управления ФНС России, а также в средствах массовой информации;

ознакомиться с Порядком представления налоговой декларации (расчета) в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 02.04.2002 № БГ-3-32/169 и с Методическими рекомендациями об организации и функционировании системы представления налоговых деклараций (расчетов) и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи, утвержденными приказом МНС России от 10.12.2002 № БГ-3-32/705;

выбрать удостоверяющий центр, который обеспечивает электронной цифровой подписью и/или специализированного оператора связи, из числа прошедших аккредитацию в качестве Доверенного удостоверяющего центра, заключить с ним соответствующие договоры и приобрести электронную цифровую подпись.

приобрести программное обеспечение, совместимое с программным обеспечением, налоговых органов, установить его на компьютере, имеющем выход в сеть Интернет. Необходимое программное обеспечение может быть предоставлено специализированным оператором связи.

Налогоплательщик может воспользоваться услугами любого специализированного оператора связи из числа прошедших аккредитацию в качестве Доверенного удостоверяющего центра. В настоящее время в Московской области активно работают два специализированных оператора связи, оказывающие услуги по организации системы сдачи налоговой и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи в налоговые инспекции республики.

При выборе специализированного оператора связи налогоплательщику в первую очередь необходимо удостовериться в том, что:

· данный специализированный оператор связи удовлетворяет всем требованиям, перечисленным в пункте 4 Методических рекомендаций об организации и функционировании системы представления налоговых деклараций (расчетов) и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи;

· программное обеспечение, предлагаемое налогоплательщику для представления налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи включает в себя услугу по доступу к своим персонифицированным данным, а так же обеспечивает получение в электронном виде от налогового органа информацию об изменениях действующего законодательства о налогах и сборах и принятых в соответствии с ним нормативных правовых актах;

· специализированный оператор связи исполняет функции удостоверяющего центра.

Если все в порядке, можно смело заключать договор с выбранным оператором связи.

Деятельность специализированного оператора связи регулируется: Федеральным законом от 16.02.1995 № 15-ФЗ «О связи»; Федеральным законом от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности»; Федеральным законом от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи»; Федеральным законом от 20.02.1995 № 24-ФЗ «Об информации, информатизации и защите информации»; другими федеральными законами; «Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи», утвержденным Приказом МНС России от 02.04.2002 № БГ-3-32/169; «Положением о лицензировании деятельности в области связи в Российской Федерации», утвержденным постановлением Правительства Российской Федерации от 05.06.1994 № 642; «Положением о порядке разработки, производства, реализации и использования средств криптографической защиты информации с ограниченным доступом, не содержащей сведений, составляющих государственную тайну (Положение ПКЗ-99)», утвержденным Приказом ФАПСИ от 23.09.1999 № 158, зарегистрированным в Минюсте России 28.12.1999, № 2029; «Инструкцией об организации и обеспечении безопасности хранения, обработки и передачи по каналам связи с использованием средств криптографической защиты информации с ограниченным доступом, не содержащей сведений, составляющих государственную тайну», утвержденной Приказом ФАПСИ от 13.06.2001 № 152, зарегистрированной в Минюсте России 06.08.2001, № 2848; "Методическими рекомендациями об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи", утвержденными Приказом МНС России от 10.12.2002 № БГ-3-32/705@, а также другими нормативными актами.

Переход на представление налоговых деклараций (расчетов) в налоговый орган в электронном виде по телекоммуникационным каналам связи связан с определенными временными затратами на проведение организационных мероприятий (приобретение необходимых технических и программных средств; выбор специализированного оператора связи, заключение договора с ним о совместных действиях (при необходимости), получение сертификата ключа подписи, получение ЭЦП налогоплательщика, обучение персонала и т.д.).

Информацию об участниках информационного обмена, о порядке подключения и представления налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи Вы можете получить как непосредственно в инспекции ФНС России по месту учета, так и на Интернет–сайте Управления ФНС России.

Порядок подготовки и представления налоговой декларации (расчета) в налоговый орган в электронном виде по телекоммуникационным каналам связи определяется программным обеспечением на стороне налогоплательщика.

Налоговый орган при приеме налоговой декларации (расчета) в электронном виде по телекоммуникационным каналам связи контролирует формат, в котором представлена налоговая декларация (расчет) за данный отчетный период и электронную цифровую подпись руководителя или уполномоченного представителя организации, которые имеют права подтверждать полноту и достоверность представленной налоговой декларации (расчета).

Для получения сертификата ключа подписи, отзыва сертификата ключа подписи, приостановления/возобновления действия сертификата ключа подписи налогоплательщик должен обращаться либо к специализированному оператору связи, исполняющему функции Удостоверяющего центра, либо в Доверенный Удостоверяющий центр, который выдал ему электронную цифровую подпись.

В соответствии со статьей 26 Налогового Кодекса Российской Федерации налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах через законного или уполномоченного представителя, если иное не предусмотрено настоящим Кодексом. Согласно положению статьи 27 Налогового Кодекса Российской Федерации, уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации.

Замена сертификата ключа требуется в случае смены руководства предприятия или реквизитов налогоплательщика. Порядок замены и уничтожения «старых» (замененных) сертификатов ключей определяет Удостоверяющий центр, который выдает их налогоплательщику в соответствии с действующим законодательством.

При обнаружении ошибки в налоговой декларации (расчете) отправленной в налоговый орган, налогоплательщик, согласно статьи 81 Налогового Кодекса Российской Федерации, обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную в порядке, установленном настоящей статьей. При этом уточненная налоговая декларация (расчет), представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока. Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме (формату), действовавшей в налоговый период, за который вносятся соответствующие изменения. Уточненные налоговые декларации (расчеты) подписываются действующей на данный момент электронной цифровой подписью, принадлежащей руководителю организации или уполномоченному представителю.

Если налоговая декларация (расчет) налогоплательщиком была направлена в электронном виде по телекоммуникационным каналам связи и в течение шести часов с момента отправки налогоплательщик не получил соответствующее подтверждение об отправке, налогоплательщик должен, во-первых, обратиться к специализированному оператору связи и, во-вторых, заявить о данном факте в налоговый орган.

При техническом сбое в программно-аппаратных средствах, обеспечивающих представление налоговых деклараций (расчетов) для принятия решения при возникшей форс-мажорной ситуации (налоговая декларация (расчет) налогоплательщиком была направлена, но в налоговый орган не поступила) создается комиссия из числа сотрудников налогового органа и специализированного оператора связи. Комиссия определяет причины возникшей ситуации, анализирует выявленное состояние направленной налоговой декларации (расчета) и фиксирует его в Акте, после чего принимает решение об исполнении обязанности налогоплательщика в части представления налоговой декларации (расчета) в установленный срок. Кроме этого в решение определяется перечень мероприятий по доведению до налогового органа налоговой декларации (расчета) и подтверждения о дате представления.

В марте 2007 года в России начался эксперимент по сдаче электронной отчетности без посредничества операторов связи. Данный эксперимент был начат в четырех регионах (Москва, Тверская область, Кемеровская область, Республика Татарстан) в целях реализации с 1 января 2008 года положений статьи 80 Налогового кодекса Российской Федерации согласно приказу ФНС России от 12.12.2006 № САЭ-3-13/848@.

Была проведена опытная эксплуатация унифицированного программного обеспечения приема, хранения и первичной обработки налоговых деклараций (расчетов) (ПК «ГНИВЦ ПРИЕМ» и ПК «ГНИВЦ ПРИЕМ-Регион»), которое предназначено для:

· взаимодействия между налоговыми органами для доставки налоговых деклараций (расчетов) из Межрайонной инспекции ФНС России по крупнейшим налогоплательщикам, где налогоплательщик состоит на учете по месту нахождения обособленных подразделений организации, а также по иным основаниям, предусмотренным Налоговым кодексом Российской Федерации;

· приема от налогоплательщиков налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи, в том числе и отнесенных к категории крупнейших, которые с 01.01.2008 года должны будут представлять все налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронном виде по телекоммуникационным каналам связи по месту учета в качестве крупнейших налогоплательщиков.

В настоящее время ПК «ГНИВЦ ПРИЕМ» и ПК «ГНИВЦ ПРИЕМ-Регион» внедряются в промышленную эксплуатацию во всех регионах и Межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам согласно приказу ФНС России от 04.04.2007 № ММ-3-25/194@, и проводится дооснащение регионов техническими средствами. Внедрение данной системы является прогрессивным решением, поэтому УФНС по Московской области рекомендуется тоже начать участие в данном эксперименте.

На последующих этапах, по мере готовности программного обеспечения специализированных операторов связи к взаимодействию с ПК «ГНИВЦ ПРИЕМ» и ПК «ГНИВЦ-ПРИЕМ Регион», будет осуществляться переход на использование в налоговых органах только унифицированного программного обеспечения приема налоговых деклараций (расчетов) и документов в электронном виде по телекоммуникационным каналам связи», с прекращением эксплуатации на стороне налогового органа программного обеспечения специализированных операторов связи. Для этого специализированным операторам связи необходимо доработать программное обеспечение в соответствии с унифицированным форматом транспортного сообщения при информационном взаимодействии налогоплательщиков и налоговых органов в электронном виде по телекоммуникационным каналам связи, утвержденным приказом ФНС России от 08.08.2007 № ММ-3-13/469@.

До завершения процесса перехода в налоговых органах параллельно используется программное обеспечение специализированных операторов связи.

Процесс перехода на один унифицированный программный комплекс приема налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи не отразится на налогоплательщике, который пользуется услугами специализированного оператора связи для представления налоговых деклараций (расчетов) в налоговый орган.

Налоговые декларации (расчеты) представляются в налоговые органы в электронном виде по телекоммуникационным каналам связи через специализированного оператора в порядке, утвержденном приказом МНС России от 02.04.2002 № БГ-3-32/169 (зарегистрированном в Минюсте России 16.05.2002 № 3437). Этот приказ действует в части, не противоречащей пункту 3 статьи 80 Кодекса, впредь до утверждения порядка представления налоговой декларации (расчета) в электронном виде Минфином России.

При представлении в налоговые органы налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи следует принимать во внимание также Методические рекомендации об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи, утвержденные приказом МНС России от 10.12.2002 № БГ-3-32/705@.

Похожие работы

... России Андрей Борисович Струков сказал: "Введение Единого административного документа происходит в целях совершенствования порядка декларирования товаров, перемещаемых через таможенную границу Российской Федерации, и унификации таможенных документов. Оно направлено на гармонизацию таможенного оформления с нормами Европейского союза и упрощение таможенных процедур, ускорение таможенного оформления ...

... оформляет отказ в принятии таможенной декларации. Таким образом, при принятии декларации должны быть соблюдены все условия в комплексе. 5. Основные направления совершенствования декларирования товаров, помещенных под таможенный режим экспорта Декларирование товаров производится путём заявления таможенному органу в таможенной декларации или иным способом, предусмотренным Таможенным ...

... и принятия решения по результатам таможенной ревизии. 3. Анализ нормативной правовой базы федеральной таможенной службы Российской Федерации, принятой во исполнение положений нового Таможенного кодекса Российской Федерации, в части применения форм таможенного контроля Дальнейшее совершенствование системы таможенного оформления и таможенного контроля, постепенная подготовка к работе на ...

... КАЧЕСТВА ОКАЗАНИЯ ТАМОЖЕННЫХ УСЛУГ РУП «БЕЛТАМОЖСЕРВИС» На основе проведенного выше исследования можно выделить приоритетные направления в области совершенствования качества оказания таможенных услуг на примере РУП «Белтаможсервис»: 1) совершенствование кадровой политики (мероприятия по улучшению уровня организационной культуры, повышение квалификации персонала таможен, в том числе путем ...

0 комментариев