Навигация

Корпоративное управление инвестиционным проектом

42954

знака

7

таблиц

0

изображений

Введение

Инвестиции – это вложения ценностей (финансовых, материальных, интеллектуальных, трудовых) в приобретение (создание, модернизацию, реконструкцию) объектов основных фондов гражданского и промышленного назначения (здания и оборудование) в целях получения прибыли от их эксплуатации.

В данной курсовой работе рассматривается корпоративное управление инвестиционным проектом.

Управление инвестиционным проектом – это воздействие на деятельность по вложению ценностей (финансовых, материальных, интеллектуальных, трудовых) в приобретение (создание, модернизацию, реконструкцию) объектов основных фондов гражданского или промышленного назначения (здание или оборудование) путем применения на основании анализа и оценки ситуации методов и технологий управления для выполнения утвержденных по составу и объему работ в условиях заданных времени, стоимости и качества при относительной неопределенности возможного развития событий с целью получения прибыли.

Задачами управления проектами является выполнение работ, необходимых для достижения целей и результатов проекта. То есть управляющее воздействие направлено и имеет своей целью именно выполнение работ и получение результатов, содержанием которых является преобразование окружающей действительности.

Оценка инвестиционного проекта подразумевает ответ на вопросы, эффективны ли эти инвестиции (когда окупятся первоначальные вложения и какой доход обещают), какие источники финансирования и в каком объеме необходимы для реализации проекта.

Для проведения оценки реального инвестиционного проекта необходимо подготовить четыре блока исходных данных: доходы (выручка от реализации), затраты на производство продукции, инвестиционные затраты (затраты на подготовку производства к работе) и источники финансирования (кредиты, собственные средства). Случается, что к «наполнению» перечисленных блоков исходных данных подходят формально, не вникая в суть рассматриваемого проекта. Чтобы минимизировать риск банкротства проекта, необходимо закладывать в расчет реальные данные. Это касается, прежде всего, доходов проекта.

На сегодняшний день оценка эффективности инвестиционных проектов, а именно, вложений средств в предприятие, является одной из актуальных задач управления финансами.

Достоверность результатов, полученных в результате оценки проекта, в равной степени зависит от полноты и достоверности исходных данных и от корректности методов, использованных при их анализе. Значительную роль в обеспечении адекватной интерпретации результатов расчетов играет также опыт и квалификация экспертов или консультантов. Очевидной представляется необходимость применения стандартизированных методов оценки инвестиций. Это обеспечит сопоставимость показателей финансовой состоятельности и эффективности для различных проектов.

Таким образом, процесс инвестирования играет важную роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования, заслуживает серьезного внимания.

1. Методы управления инвестиционными проектами

1.1 Сущность и характеристика основных методов управления инвестиционными проектами

Инвестиции выражают вложения денежных средств в различные проекты или покупку собственности для извлечения доходов и других выгод. Основу инвестирования составляет вложение средств в реальный сектор экономики, т.е. в основной и оборотный капитал хозяйствующих субъектов.

Главными этапами инвестирования являются:

- преобразование ресурсов в капитальные затраты, т.е. процесс трансформации инвестиций в конкретные объекты инвестиционной деятельности (собственно инвестирование);

- превращение денежных средств в прирост капитальной стоимости, что характеризует конечное потребление инвестиций и получение новой потребительной стоимости (зданий, сооружений, объектов инфраструктуры);

- прирост капитальной стоимости в форме прибыли, т.е. реализация конечной цели инвестирования.

Процесс накопления финансовых ресурсов (чистой прибыли и амортизационных отчислений) является необходимой предпосылкой инвестиционной деятельности. Последняя характеризует вложение инвестиций и осуществление практических действий для получения прибыли или достижения иного полезного эффекта.

Наиболее общими факторами достижения целей инвестирования являются:

- сбор необходимой информации для технико-экономических обоснований (ТЭО) и бизнес-плана инвестиционного проекта;

- изучение и прогнозирование перспектив рыночной конъюнктуры по интересующим инвестора объектам;

- выбор стратегии поведения на рынке инвестиционных товаров;

- гибкая текущая корректировка инвестиционной тактики.

Выбор наиболее эффективного способа инвестирования начинается с четкого определения возможных вариантов. Альтернативные проекты поочередно сравнивают друг с другом и выбирают наиболее приемлемый с точки зрения доходности и безопасности для инвестора.

На первом этапе целесообразно определить, куда выгоднее вкладывать капитал: в производство, финансовые инструменты (ценные бумаги), приобретение товаров для перепродажи, недвижимость и т.д. Поэтому при инвестировании рекомендуют соблюдать следующие правила.

Чистая прибыль (ЧП) от данного вложения должна превышать ее величину от помещения средств на банковский депозит.

Рентабельность инвестиций должна превышать темп инфляции.

Рентабельность данного проекта с учетом фактора времени (временной стоимости денег) должна быть выше доходности альтернативных (взаимоисключающих) проектов. Классификация проектов на независимые и альтернативные имеет принципиальное значение при формировании портфеля реальных инвестиций предприятия в условиях дефицита источников финансирования капиталовложений. Величина верхнего предела объема выделяемых средств на долгосрочные инвестиции может быть в момент прогноза неопределенной, зависящей от различных внешних и внутренних факторов, например суммы чистой прибыли отчетного и будущего периодов.

Рентабельность активов инвестора (ЧП/А · 100) после реализации проекта увеличивается и в любом случае должна превышать среднюю ставку банковского процента (СП) по заемным средствам. Иначе реализованный проект окажется неэффективным.

Правило финансового соотношения сроков («золотое банковское правило») заключается в том, что получение и использование средств для инвестирования должно происходить в установленные сроки. Это относится как к собственным, так и к заемным средствам. Поэтому капитальные вложения с длительным сроком окупаемости затрат целесообразно финансировать за счет долгосрочных кредитов и займов, чтобы не отвлекать из текущего оборота собственные средства на продолжительное время.

Правило сбалансированности рисков: особенно рискованные инвестиции в кратко- и среднесрочные проекты желательно финансировать за счет собственных средств (чистой прибыли и амортизационных отчислений).

Правило доходности капитальных вложений: для капитальных затрат целесообразно выбирать самые дешевые способы финансирования (самоинвестирование), финансовый лизинг и др. Заемный капитал выгодно привлекать только в том случае, если после реализации проекта повысится рентабельность собственного капитала.

Рассматриваемый проект соответствует главной стратегии поведения предприятия на рынке товаров и услуг с точки зрения формирования рациональной ассортиментной структуры производства, сроков окупаемости капитальных вложений, наличия финансовых источников покрытия издержек производства и обращения, а также обеспечения стабильности поступления доходов от реализации проекта.

Инвестирование — длительный процесс. Поэтому при оценке инвестиционных проектов необходимо учитывать:

- рискованность проектов (чем длительнее срок окупаемости капитальных вложений, тем рискованнее проект);

- временную стоимость денег, так как с течением времени денежные средства утрачивают свою ценность вследствие влияния фактора инфляции;

- привлекательность проекта по сравнению с альтернативными вариантами вложения средств с точки зрения максимизации доходов и роста курсовой стоимости эмиссионных ценных бумаг акционерной компании при минимальной степени риска, так как эта цель для инвестора определяющая;

- масштабы проекта: самая крупная инвестиция, которую делает компания, — это покупка другой фирмы (поглощение); несколько менее масштабный вариант — это строительство нового завода, что требует сравнения всех возникающих затрат с экономической выгодой (доходом, прибылью); наконец, самый простой вариант — приобретение новой производственной линии (здесь поступают так же, как и при строительстве нового завода).

Используя указанные правила на практике, инвестор может принять обоснованное инвестиционное решение, отвечающее его стратегическим целям.

Методы управления инвестиционными проектами организации.

В основе процесса принятия управленческих решений инвестиционного характера лежит сопоставление настоящих и будущих кассовых потоков. Поскольку сравниваемые параметры относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. На реальную ценность кассового потока влияют темп инфляции, уровень достаточной доходности, степень неопределенности и другие факторы.

В анализе инвестиционной деятельности применяются методы, которые можно разделить на две группы:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

Метод периода окупаемости (РР) — один из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом.

Некоторые специалисты при расчете показателя РР все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю «цена» авансированного капитала. Очевидно, что срок окупаемости увеличивается.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов после окупаемости. В качестве примера рассмотрим два проекта с одинаковыми капитальными затратами (10 млн. руб.), но различными прогнозируемыми годовыми доходами: по проекту А — 4,2 млн. руб. в течение трех лет; по проекту Б — 3,8 млн. руб. в течение десяти лет. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако очевидно, что проект Б гораздо более выгоден.

Во-вторых, поскольку этот метод основан не на дисконтированных оценках, поэтому не делает различия между проектами с одинаковой суммой кумулятивных доходов, но с различным распределением по годам и разными ставками дисконтирования. Так, с позиции этого критерия проект А с годовыми доходами 4000, 6000, 2000 тыс. руб. и проект Б с годовыми доходами 2000, 4000, 6000 тыс. руб. равноправны, хотя очевидно, что первый проект является более предпочтительным, поскольку обеспечивает большую сумму доходов в первые два года.

В-третьих, данный метод не обладает свойством аддитивности.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта — главное, чтобы инвестиции окупились и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

Метод расчета коэффициента эффективности (ARR) инвестиции имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (балансовая прибыль за минусом отчислений в бюджет).

Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах).

Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть исключена.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность.

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков.

В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет.

Метод чистой текущей стоимости (NPV) заключается в сопоставлении величины исходных инвестиций (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ими в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Очевидно, что если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Следует отметить, что для разных проектов возможно применение различных величин ставок дисконтирования вследствие отличающихся характеристик проектов (доходные ожидания и уровни риска).

При прогнозировании доходов по годам необходимо, по возможности, учитывать все виды поступлений, а также операционные расходы, как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. По окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования и высвобождения части оборотных средств, вследствие прекращения деятельности, что учитывается как доходы соответствующих периодов.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Метод внутренней ставки дохода (IRR) понимается как значение ставки дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором

NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

IRR > СС, то проект следует принять;

JRR < СС, то проект следует отвергнуть;

IRR = СС, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, при отсутствии вычислительной техники. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей.

Метод индекса рентабельности инвестиций (РI) рассчитывается на основе показателя NPV.

Очевидно, что если:

РI > 1, то проект следует принять;

РI < 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

В отличие от показателя NPV индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Важной особенностью всех рассматриваемых методов является применение к возможности сопоставления различных вариантов инвестиционного развития, отличающихся по продолжительности, форме инвестирования, размеру необходимых инвестиций и срокам их осуществления.

Похожие работы

... и, по необходимости, актуализации плановых решений. Стабильности Стабильность планирования обеспечивается неизменностью основных целей и ограничений проекта, его жизнеспособностью, а также гибкостью и адаптивностью системы. 2. Процессы планирования Процессы планирования включают подпроцессы (задачи), которые по степени важности можно разделить на основные и вспомогательные. Основные ...

... использования ресурсов ООО ТД «Риал». 2.2 Расчет чистого дисконтированного дохода Компания ООО ТД «Риал» предполагает занять нишу в сфере торгово-закупочной деятельности, прямых продаж IT-оборудования в корпоративный сектор. Для достижения конкурентных преимуществ предполагаются следующие особенности и отличия от других компаний данного сектора рынка: отсутствие традиционного офиса ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

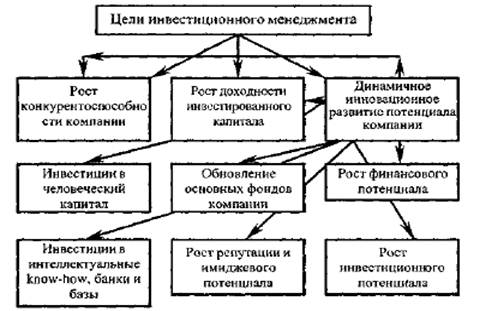

... , по масштабу, по объекту инвестирования, по сложности и по срокам реализации. Однако такие классификации не учитывают особенностей управления проектами. Целесообразно классифицировать портфель инвестиционных проектов предприятия по двум основным признакам: по влиянию на потенциал корпорации и по предметной области. Влияние инвестиционного проекта на потенциал корпорации определяет распределение ...

0 комментариев