![]() Министерство образования и науки Республики Казахстан

Министерство образования и науки Республики Казахстан

Карагандинский Государственный Технический Университет

Кафедра ЭП

Кафедра ЭП

Контрольная работа

По дисциплине: «Международные экономические отношения»

На тему: «Туризм и его роль в экономическом развитии Казахстана»

Выполнила: ст-ка гр. УиА-05

Кадырова А.

Караганда 2008

Содержание

![]()

1. Теоретические аспекты туристкой деятельности в Республике Казахстан

2. Влияние туризма на экономику Казахстана

Список использованной литературы

1. Теоретические аспекты туристкой деятельности в Республике Казахстан

Туристический бизнес - одна из наиболее быстро развивающихся отраслей мирового хозяйства. Международный туризм входит в число трех крупнейших экспортных отраслей, уступая нефтедобывающей промышленности и автомобилестроению. Значение туризма в мире постоянно увеличивается, что связано с возросшим влиянием туризма на экономику отдельной страны.

Развитие туристической индустрии в Республике Казахстан является следствием повышения уровня благосостояния населения. Доступность туристических услуг, их качество и разнообразие являются преимущественным фактором в выборе формы отдыха.

Привлекательность туристического бизнеса для предпринимателей обусловлена следующими причинами:

- небольшие стартовые инвестиции;

- растущий спрос на туристические услуги;

- высокий уровень рентабельности;

- минимальный срок окупаемости затрат.

В настоящее время в Казахстане развита сеть туристских компаний, услугами которых мы пользуемся, желая провести свой отдых комфортно и безопасно.

Правовые, экономические, социальные, организационные основы туристской деятельности как одной из отраслей экономики РК определены Законом РК от 13.06.2001 г. № 211-2 «О туристической деятельности в Республике Казахстан» с изменениями от 04.12.2003 г.

В соответствии с указанным Законом туристская деятельность подразделяется на турагентскую и туроператорскую.

Туроператорская деятельность - это деятельность юридических лиц, имеющих лицензию на данный вид деятельности, по формированию, продвижению и реализации своих туристских продуктов туристским агентам и туристам.

Турагентская деятельность - это деятельность физических или юридических лиц, имеющих лицензию на данный вид деятельности, по продвижению и реализации туристского продукта, сформированного туроператором.

Отличие между ними состоит лишь в том, что туроператоры, кроме деятельности по продвижению и реализации туристического продукта, еще и формируют этот продукт.

Формирование туристического продукта - это поиск зарубежных партнеров, выбор гостиниц, подбор экскурсий, переговоры с авиакомпаниями, работа на выставках, точный расчет количества бронируемых мест в гостиницах и на авиарейсах, выпуск каталогов, работа по поиску и подбору агентств.

Другими словами, туроператор <собирает> из различных услуг - оформление виз, перелет, трансферт, гостиница, страховка, экскурсии и т.п. - некий продукт - турпродукт, продвигает его на рынок и реализует непосредственно клиентам или турагентам. А турагент - это фирма-посредник между туроператором и клиентом.

Турпродукт представляет собой совокупность услуг, необходимых для удовлетворения потребностей туриста, предоставляемых в период его туристского путешествия и в связи с этим путешествием (размещение, перевозка, питание, экскурсии, услуги инструкторов туризма, гидов, гидов-переводчиков) и др. услуги, оказываемые в зависимости от целей поездки.

Обращаясь в туристскую фирму, клиент в первую очередь желает знать, какие услуги он приобретает, и как ими воспользоваться, а также гарантии и обязательства фирмы и свои права.

В связи с этим необходимо соответствие ведения туристической деятельности действующему законодательству.

В целях защиты прав и интересов туристов в РК лицензируются туроператорская, турагентская, экскурсионная деятельность, услуги инструктора туризма.

Необходимым условием для получения лицензии туроператорам и турагентам является заключение договора обязательного страхования гражданско-правовой ответственности туроператора и турагента.

Договор обязательного страхования ответственности туроператора и турагента заключается сроком на 12 месяцев со дня вступления его в силу. Территорией действия договора обязательного страхования ответственности туроператора и турагента является территория прохождения туристских маршрутов (туров).

Туроператорская и турагентская деятельность подлежит обязательной сертификации. Ответственность за неоформление сертификатов соответствия наступает по истечении 7 месяцев с момента выдачи лицензии.

Особенности бухгалтерского учета в туристической фирме исходят из организационных форм туризма - международного и внутреннего и структуры туристических услуг.

Международный туризм подразделяется на:

- въездной туризм - путешествия в пределах РК лиц, не проживающих постоянно на ее территории;

- выездной туризм - путешествие граждан РК и лиц, постоянно проживающих в РК, в другую страну.

Внутренний туризм - путешествие в пределах РК граждан РК и лиц, постоянно проживающих на ее территории.

Оказание туристских услуг, связанных с организацией въездного туризма на территорию РК, является экспортом туристских услуг.

Оказание туристских услуг, связанных с выездом в другую страну, является импортом туристских услуг.

В структуре туристических услуг различают основные:

- услуги по организации перевозки;

- размещение;

- питание туристов;

- и дополнительные, к которым относятся услуги по организации экскурсий, услуги гидов, гидов-переводчиков, услуги перевозки туриста от места его пребывания в страну (место его временного пребывания) до места размещения и обратно (трансферт), а также любой другой перевозке в пределах страны (места временного пребывания), предусмотренной условиями путешествия и др.

Важным элементом бухгалтерского учета является документальное оформление взаимоотношений туристической фирмы с поставщиками услуг и клиентами.

При взаимоотношениях с клиентами такими документами являются:

1. Документы для заказа (заказ, лист бронирования, подтверждение бронирования).

2. Документы для клиента (договор, путевка, ваучер, памятка, страховой полис, билет на транспорт).

3. Документы, утверждающие личность туриста (паспорт, доверенность на детей и т.п.)

При заполнении листа бронирования, или как он еще называется - заявки на тур, клиент в подтверждение своих намерений оплачивает часть стоимости тура. В зависимости от того, будет ли в документе эта сумма названа авансом или задатком, заявка может иметь разный правовой статус.

Так, если предварительная оплата признается авансом, то оформленная заявка (или лист бронирования) признается в качестве предварительного договора, по которому стороны в дальнейшем обязуются заключить основной договор на условиях, предусмотренных предварительным. Поэтому после оформления заявки должно последовать оформление основного договора, а предварительный может быть лишен юридической силы или по договоренности между сторонами включен в основной в качестве неотъемлемой части с последующей выдачей путевки.

Варианты с оформлением заявки-листа бронирования целесообразны, в первую очередь, для туристических агентств, которые реализуют туры туроператоров и не располагают полной информацией о возможностях последних сразу же предоставить клиенту требуемую услугу, а также при разработке индивидуальных туров. Если услугу оказывает непосредственно туроператор, то составление предварительного договора в виде заявки нецелесообразно. Гораздо проще оформить один основной договор.

Договор на туристское обслуживание заключается в письменной форме и должен соответствовать законодательству Республики Казахстан.

К существенным условиям договора относятся:

1. Информация о туроператоре или турагенте, включая данные о лицензии на осуществление туристской деятельности, его наименование, местонахождение и банковские реквизиты.

2. Сведения о туристе в объеме, необходимом для реализации туристского продукта.

3. Достоверная информация о потребительских свойствах туристского продукта, включая информацию о программе и маршруте путешествия в стране (месте) пребывания с указанием всех пунктов пребывания, об условиях безопасности туристов, о наличии сертификата на туристские услуги.

4. Дата и время начала и окончания путешествия.

5. Порядок встречи, проводов и сопровождения туристов.

6. Цена туристского продукта и порядок его оплаты.

7. Права, обязанности и ответственность сторон.

8. Условия изменения и расторжения договора.

9. Сведения и условия доставки багажа туриста в пункт назначения и правовые последствия ненадлежащего исполнения данного пункта договора.

10. Иные условия договора, определяемые по соглашению сторон.

В случае неисполнения или ненадлежащего исполнения договора туроператором или турагентом турист вправе расторгнуть договор на условиях и в порядке, предусмотренных законодательством Республики Казахстан. При этом туристическая фирма несет убытки от невозмещения затрат по произведенным расходам и оплате неустойки. Правомерность таких расходов должна быть определена наличием в договоре определенных условий.

Турист вправе отказаться от исполнения договора до начала путешествия при условии оплаты туроператору или турагенту фактически понесенных им расходов за услуги, оказанные до уведомления об отказе от исполнения договора.

Исходя из этого, у туристической фирмы возникают ситуации компенсации понесенных расходов, доход от которых в бухгалтерском учете необходимо отражать обособленно от дохода по реализации услуг.

Неотъемлемым приложением к договору фирмы с клиентом при продаже тура является туристическая путевка.

Туристическая путевка - это документ, подтверждающий факт передачи турпродукта.

Туристическая путевка является письменным акцептом оферты туроператора и турагента на продажу турпродукта и неотъемлемой частью договора, а также документом первичного учета туроператора или турагента.

Для туристической фирмы туристическая путевка является готовой продукцией, себестоимость которой складывается из расходов, понесенных на оплату услуг, включенных в туристическую путевку.

Типичными затратами, составляющими себестоимость готовой продукции - туристической путевки - для туристических фирм являются расходы по оплате стоимости проезда, мест проживания, питания, проведения экскурсий и т.п.

При этом расходы по выездному туризму связаны с оплатой услуг, предоставляемых иностранными туристическими фирмами или непосредственно компаниями, оказывающими такие услуги.

Принципиальным вопросом сделки с иностранной турфирмой являются условия расчетов за туристов. При их обсуждении необходимо согласовать следующие детали: форму или способ платежей, сроки платежей, основание платежей. Фирма может также поставить вопрос о санкциях за просрочку платежей.

Для расчетов с иностранными турфирмами чаще всего используются банковские переводы. Для выполнения переводов за границу туроператору необходимо иметь валютный счет в банке, имеющем корреспондентские связи с зарубежными банками.

Доход от реализации у туроператоров определяется на основании стоимости реализации туристических путевок по ценам, указанным в договоре на оказание туристических услуг.

Самый простой метод определения цены реализации - их установление путем добавления к себестоимости туристических путевок определенных наценок, характеризующих затраты, налоги и нормы прибыли на пути движения турпродукта от производителя к потребителю.

Ценообразование включает не только установление цены, но и способ оплаты, виды скидок, политику изменения цен, определение цен на дополнительные услуги.

В связи с тем, что в туризме сезонные колебания спроса очень существенны, цены также меняют с учетом времени - в зависимости от сезона.

Доходом турагента является сумма комиссионного вознаграждения, полученного от реализации турпродукта, сформированного туроператором.

При этом следует иметь в виду, что в соответствии с п. 1 ст. 212 Налогового кодекса оборот, совершаемый за пределами РК, не является облагаемым оборотом по НДС. Место реализации услуг по организации деятельности в сфере туризма определяется пп. 4 п. 2 ст. 215 Налогового кодекса, в соответствии с которым место реализации по услугам в сфере туризма определяется там, где находится место предпринимательской или любой другой деятельности покупателя этой услуги, т. е. туриста.

Таким образом, не подлежат обложению НДС услуги туроператоров и турагентов по въездному туризму туристам, являющимся гражданами иностранного государства или постоянно проживающим за пределами РК. Оказание таких услуг рассматривается как услуги, реализованные за пределами РК.

Услуги туроператоров и турагентов по выездному туризму туристам, являющимся гражданами РК и лицам, постоянно проживающим на ее территории, рассматриваются как услуги, реализованные на территории РК, и подлежат обложению НДС.

Эффективность производства туристических услуг оценивается прибылью, получаемой компанией. При этом прибыль должна обеспечить тот уровень рентабельности турпродукта, при котором турфирма сможет выжить в существующих условиях конкуренции на рынке турпродуктов.

Оценка прибыли как финансового результата деятельности может быть произведена по типичной схеме отчета о доходах и расходах:

выручка от реализации путевок минус себестоимость реализованных услуг минус расходы периода (заработная плата персонала, налоги на фонд оплаты труда, реклама, оплата консультаций специалистов, канцпринадлежности, услуги телекоммуникаций, почтовые расходы и т.п.).

2. Влияние туризма на экономику КазахстанаВ наши дни невозможно представить себе крупный город без иностранных туристов. Их сегодня можно встретить повсюду – в Париже, Лондоне, Риме, Нью-Йорке, Москве и других городах мира.

Сегодня туристская индустрия охватила не только Европу, которая является традиционным туристским центром, но и страны Америки, Африки, Азии и Австралии.

Туристская индустрия - это совокупность средств размещения; транспортных средств; объектов питания, развлекательного, познавательного, делового, оздоровительного, спортивного и иного назначения; организаций, осуществляющих туроператорскую и турагентскую деятельность, а также организаций, предоставляющих экскурсионные услуги и услуги гидов-переводчиков. Туристская индустрия располагает солидной материально-технической базой, обеспечивает занятость большого числа людей и взаимодействует со всеми отраслями экономического комплекса.

В более широком плане туристскую индустрию можно определить как межотраслевой комплекс, включающий: а) пассажирский транспорт (воздушный, водный, автомобильный, железнодорожный) с его разветвленной сетью технических служб; б) различные специализированные туристские предприятия и предприятия отраслей, не имеющих ярко выраженного туристского характера (в частности, транспортного машиностроения и автомобилестроения, топливной промышленности, капитального и дорожного строительства, местной промышленности по изготовлению сувениров, пищевой промышленности, многих отраслей сельского хозяйства и т. д.); в) широкую сферу услуг, которыми пользуется турист. Туристская индустрия опирается на материально-техническую базу (МТБ), которая является основой развития организованного туризма.

К материально-технической базе туризма относятся: туристские фирмы (туроператоры и турагенты), гостиницы, туристские базы, предприятия питания и торговли, автотранспортные предприятия, пункты проката туристского снаряжения и инвентаря, бюро реализации туристских путевок, контрольно-спасательные службы (посты), туристские клубы, станции и т. п.

В основу классификации объектов МТБ туризма положены три основных признака: виды предоставляемых услуг, экономические элементы, виды собственности хозяйствующих субъектов.

В целом туристская индустрия опирается на базу природных ресурсов. Такая база должна быть аттрактивной для отдыхающих, предпочтительно обладающей нетронутой природой. Природные территории должны быть: а) соответствующих размеров для избежания перенаполнения туристами и б) защищены от различных рисков, таких, как загрязнение, отравление растениями, наличие опасных животных, насекомых. Развитие туризма должно проходить в местностях, свободных от стихийных бедствий (наводнения, засуха, оползни, землетрясения).

Туризм - это индустрия, включающая в себя множество видов деятельности. Все сегменты индустрии туризма взаимосвязаны и зависят друг от друга. Например, успех горнолыжного курорта зависит от доставки лыжников на склоны, уровня размещения, питания и других услуг, предлагаемых туристам во время отдыха на курорте. Небольшие предприятия, соединенные с горнолыжными курортами, действуют как независимые предприятия, но на самом деле они зависят друг от друга. Эта зависимость требует совместных усилий, однако их бизнес конкурирует и борется за потребительский рынок, что затрудняет взаимодействие.

Туризм для мирового сообщества уже давно является одной из наиболее доходных и интенсивно развивающихся отраслей, приносящей около 10 % валового дохода. О высоких темпах роста доходности туризма свидетельствуют следующие данные: если в 1950 г. поступления от мирового туризма составляли 2,1 млрд долл. США, то в 1998 г. - уже 444,7 млрд долл. США. Во многих странах туризм входит в тройку ведущих отраслей страны, развивается довольно быстрыми темпами и имеет важное социальное и экономическое значение, так как:

- увеличивает местный доход;

- создает новые рабочие места;

- развивает все отрасли, связанные с производством туристских услуг;

- развивает социальную и производственную инфраструктуру в туристских центрах;

- активизирует деятельность центров народных промыслов и развитие культуры;

- обеспечивает рост уровня жизни местного населения;

- увеличивает валютные поступления.

Положительное влияние туризма на экономику государства происходит лишь в том случае, когда туризм в стране развивается всесторонне, т. е. не превращает экономику страны экономику услуг. Другими словами, экономическая эффективность туризма предполагает, что туризм в стране должен развиваться параллельно и во взаимосвязи с другими отраслями социально-экономического комплекса.

Интенсивный и стабильный рост международных туристских прибытий, представленный свидетельствует о том, что с тех пор, как туризм начал развиваться, он стал доступен широким массам.

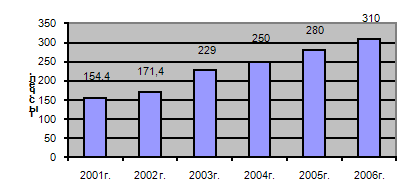

Статистические данные Агентства Республики Казахстан по туризму и спорту, по состоянию на 01.01.2007 убеждают в постоянном увеличении туристической активности (рисунок 1).

Рисунок 1 – Количество обслуженных туристов в Республике Казахстан за 2001-2006 годы

Из графика, представленного на рисунке 1, видно, что среднегодовое увеличение туристической активности колеблется в пределах 28% в год. Так за период с 2001 года по 2006 год количество обслуженных туристов увеличилось с 154,5 тысяч человек почти в 2 раза и составило 310 тысяч человек.

Благоприятные тенденции в отечественной экономике, а также государственная поддержка отрасли, связанная с реализацией программы кластерного развития, позволяют предположить, что тенденция роста общего количества туристов сохранится.

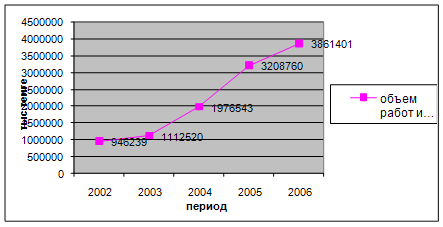

В соответствии с данными, представленными на рисунке 2 можно сделать выводы относительно поступательной и устойчивой тенденции увеличения объема выполненных работ и оказанных туристских слуг в Республике Казахстан за период с 2002 по 2006 годы.

Рисунок 2 - Объем выполненных работ и услуг в туристической индустрии Республики Казахстан, тыс. тенге

Приведенные данные свидетельствуют о положительной динамике объемов выполненных работ и услуг в туристкой отрасли республики. Так, по состоянию на 2002 год объем выполненных работ составлял 946239 тысяч тенге, в 2003 году тот же показатель изменился в сторону увеличения и составил 1112520, в 2004 году наблюдался рост в пределах 1976543 тысяч тенге, в 2005 году – 3208760, а в 2006 году – 3861401 тыс. тенге.

Таким образом, за период с 2002 по 2006 год среднегодовая динамика изменения объема выполненных работ и услуг в туристкой отрасли Казахстана составляет 25%.

Экономическое влияние туризма на экономику страны проявляется через показатели денежных потоков, направленных из страны и в страну, которые генерируются туристским экспортом и импортом. Большая часть доходов от экспорта туристских услуг поступает от прибывающих иностранных туристов, а также от продажи билетов на отечественный транспорт и другие услуги в стране пребывания. Туристский импорт страны составляют деньги, потраченные ее гражданами во время зарубежных поездок, оплата ими транспортных расходов и других услуг в странах пребывания, а также оплата дивидендов иностранным инвесторам индустрии туризма. Разница между доходом страны от экспорта туристских услуг и стоимостью импорта туристских услуг представляет туристский платежный баланс, который может быть отрицательным (дефицит) и положительным.

Если сопоставить показатели туристской индустрии за 2006-й и предыдущие годы, то налицо положительная динамика. Туристическая отрасль развивается, и цифры тому свидетельство: в 2005−м, по данным Казахстанской туристской ассоциации (КТА), доходы компаний туриндустрии составили 30,5 млрд. тенге, а в 2006−м – уже 44,72 млрд.тенге (увеличился на 44,3%), налоговые поступления – 6,5 и 7 млрд. тенге соответственно.

Количество действующих туристских фирм увеличилось на 9%, сейчас их в Казахстане чуть менее тысячи – 921. На 17,6% возросло количество гостиниц и других мест размещения туристов.

По данным Казахстанской туристской ассоциации (КТА), в 2006 году Казахстан посетили 5,2 млн. туристов, тогда как в 2005 году этот показатель составлял 4,3 млн. Причем наиболее распространенным видом въездного туризма является деловой туризм, на него приходится 82–84% от общего турпотока, остальные 16–18% – на экологический и спортивный. Хотя имеющийся у страны потенциал позволяет сделать ставку на развитие именно этих направлений.

Таким образом, о поступательном и устойчивом развитии казахстанского туризма свидетельствуют темпы роста объемов въездного и внутреннего туризма.

Список использованной литературы

1. Балабанов И. Т., Балабанов А. И. Экономика туризма: Учеб. пособие. - М.: Финансы и статистика, 1999

2. Гостиничный и туристический бизнес. - М.: Ассоциация авторов и издателей «Тандем», 1998

3. Квартальное В. А. Туризм: теория и практика: Избранные труды: В 5-ти т. - М.: Финансы и статистика, 1998

4. Кватальнов В. А., Романов А. А. Международный туризм: политика развития: Учеб. пособие. - М.: Советский спорт, 1998

5. Козырев В. М. Основы современной экономики: Учебник. - М.: Финансы и статистика, 1998

6. Толковый словарь туристских терминов: Туризм. Туристская индустрия. М.: Финансы и статистика, 1999

7. Туризм: нормативные правовые акты: Сборник актов / Сост. Н. И. Волошин. - М.: Финансы и статистика, 1998

8. Официальный сайт Министерства РК По туризму и спорту http://www.mts.gov.kz/

Похожие работы

... , приносящие доходы стране и новые рабочие места, в том числе и в смежных с туризмом отраслях экономики. Роль международного туризма в экономике Кыргызской Республики определяется степенью достижения этой цели. Реализация Концепции развития туризма в Кыргызской Республике до 2010 года, разработанная в рамках Комплексной основы развития Кыргызской Республики (КОР) и Национальной стратегии ...

... развития Республики Казахстан до 2010 года в 2006 году в целом характеризуется комплексным и системным достижением стратегических задач, обозначенных в плане. 3.2 Современные тенденции в социально-экономическом развитии Республики Казахстан Экономика Казахстана развивается в условиях большого притока иностранной валюты, роста объема внешнего заимствования реального и банковского секторов, а ...

... первоначального накопления капитала начался лишь в XVII в. и продолжался, по некоторым оценкам, вплоть до 70-х гг. XIX вв. Он характеризовался рядом особенностей, обусловленных своеобразным социально-экономическим развитием страны. Особенности первоначального накопления капитала в России: 1. Господство феодальной собственности на землю. 2. Большая роль внутренней торговли, государственных ...

... «ШЕЛКОВЫЙ ПУТЬ» ПО РЕСПУБЛИКЕ КАЗАХСТАН ДЛЯ РОССИЙСКИХ МЕНЕДЖЕРОВ ПО ТУРИЗМУ 4.1 Актуальность разработки тура В процессе исследования опыта и проблем развития туризма в Республике Казахстан нами был разработан рекламный тур по Республике Казахстан «Шелковый путь». При рассмотрении сотрудничества в области туризма между Российской Федерацией и Республикой Казахстан мы пришли к выводу, что ...

0 комментариев