Навигация

Описательная часть инвестиционного проекта экологического тура «Поход выходного дня в Селигер»

64588

знаков

18

таблиц

0

изображений

2.1 Описательная часть инвестиционного проекта экологического тура «Поход выходного дня в Селигер»

В данной работе в качестве инвестиционного проекта предлагается разработка экотура в Тверской области под названием «Поход выходного дня в Селигер». Данный проект предлагается разработать турфирмой «Омега тур», основной специализацией которой является внутренний туризм. Турфирма предлагает активные и экологические туры, экскурсии по Тверской области.

Тверская область обладает огромным культурным, историческим и природным потенциалом, способным стать мощным ресурсом для развития внутреннего и въездного экотуризма. Жемчужиной Тверской области по праву считается озеро Селигер - одно из красивейших озер европейской части России и самое крупное в области, расположено среди холмов и гряд Валдайской возвышенности на севере-западе. Около 160 островов украшают его водное зеркало, состоящее из 14 плесов, общей площадью 252 кв. км. Средняя глубина озера 5-6 м, максимальная - до 26 м. В водится около 30 видов рыбы: снеток, лещ, щука, судак, окунь, уклея, угорь, пелядь и др. Изысканность ландшафтов, обилие вод, чистый воздух, напоенный ароматом лесов и лугов, изобилие грибов, ягод, дичи, зверей, рыбы создают благоприятные условия для туризма, отдыха и лечения.

Тверская область является одним из наиболее экологически чистых регионов Центральной России.

Характеристика маршрута:

Поход выходного дня в Селигер будет отличным времяпровождением на уикенд. Тур не требует большого количества времени и специальных навыков от туристов, рассчитан даже на неподготовленного туриста с активной жизненной позицией в возрасте 18 -45 лет.

Маршрут в цифрах выглядит так: на автобусе – 300 км, треккинг (пеший поход) – 5 км.

Подробная программа тура приведена в табл. 1.

Таблица 1.

Программа похода выходного дня в Селигер

| День | Мероприятия |

| 1-й день: | · Сбор по запросу группы, · дорога (3-3,5 часов) · получение снаряжения, прохождение инструктажа, · обед · пеший переход до Селигера · разбивка лагеря · ужин, вечерний костер |

| 2-й день | · Завтрак · прогулка по Селигеру · обед · сбор лагеря · обратная дорога в Тверь до кофейни по запросу группы (3-3,5 часов) |

Данный тур рассчитан на 2 дня. Количество туристов в группе будет составлять 29 человек.

Предполагается, что походы выходного дня в Селигер будут осуществляться в период с июня по октябрь.

В стоимость будет входить доставка автобусом из Твери и обратно, аренда туристского снаряжения (палатка, рюкзак, спальник, пенка, гермомешок), 3-х разовое питание, услуги инструктора, повара, экскурсовода, медицинская страховка.

При разработке данного тура планируется заключение договора с тверской транспортной компанией на предоставление экскурсионных автобусов, а также договоров с инструкторами и другим необходимым обслуживающим персоналом на маршруте.

2.2 Расчетная часть

Формирование затратной части инвестиционного проекта

1) Оплата труда с начислениями

Жизненный цикл данного инвестиционного проекта – 1 год 10 месяцев:

· Предынвестиционная фаза – 2 месяца

· Инвестиционная фаза – 4 месяца

· Эксплуатационная фаза – 1 год 4 месяца

Так как турфирма специализируется на экологических турах, то для разработки и продаж нового турпродукта «Поход выходного дня в Селигер», в штат сотрудников турфирмы дополнительные работники приниматься не будут, программа полностью обеспечена собственными ресурсами персонала.

Данные о ежемесячной заработной плате персонала представлены в табл. 2.

Таблица 2.

Заработная плата персонала

| Количество работников | Должность | Полная месячная зарплата, руб. |

| 1 | 2 | 3 |

| 1 | Директор | 25000 |

| 1 | Бухгалтер | 20000 |

| 2 | Менеджер | 15000 |

| 1 | Курьер | 8000 |

| Итого | 113000 | |

Расходы по заработной плате в месяц составляют 98000 рублей. В соответствии с законодательством (Налоговый кодекс РФ) необходимо начисление единого социального налога. Единый социальный налог начисляется по следующим ставкам, представленным в табл. 3.

Таблица 3.

Ставки единого социального налога (ЕСН)

| Отчисления из Фонда оплаты труда (ФОТ) | Ставка % |

| Федеральный бюджет | 20 |

| Фонд социального страхования (ФСС) | 2,9 |

| Фонд обязательного медицинского страхования (ФОМС) | 2,1 |

| Итого | 26 |

Для расчета суммы ЕСН используется следующая формула: ЕСН=ФОТ*26%. Данные о заработной плате с учетом ЕСН представлены в табл. 4.

Таблица 4.

Заработная плата персонала с учетом ЕСН

| Количество работников | Должность | Полная месячная зарплата, руб. | ЕСН, руб. | Ежемесячная заработная плата с учетом ЕСН, руб. |

| 1 | Директор | 25000 | 6500 | 31500 |

| 1 | Бухгалтер | 20000 | 5200 | 25200 |

| 2 | Менеджер | 15000 | 7800 | 37800 |

| 1 | Курьер | 8000 | 2080 | 10080 |

| Итого | 113000 | 21580 | 104580 | |

2)Затраты на аренду помещения

Турфирма арендует помещение площадью 45 кв.м. Стоимость аренды помещения рассчитывается на год, исходя из 1050 руб./кв. м в месяц. Стоимость аренды включает коммунальные услуги, телефон и Интернет.

В месяц арендная плата составит 45 кв. м* 1050 руб./кв.м. = 47250 руб.

3) Затраты на аренду и покупку оборудования

Для реализации данного тура не потребуется покупка нового оборудования. Поэтому в данной статье никаких расходов не предусмотрено.

Расходы на амортизацию данного оборудования учтены в разделе «Косвенные (накладные) расходы».

4) Затраты на расходные материалы

Разработка нового тура требует подробных знаний о местности, где предполагается его проведение. Для получения данной информации планируется использовать ресурсы Интернет, данная статья уже учтена в расходах на аренду помещения.

Для оформления необходимых бумаг закупаются канцелярские принадлежности. Все данные по расходным материалам приведены в

табл. 5.

Таблица 5.

Расходные материалы (за 12 мес.)

| Наименование материалов | Количество материалов | Единица измерения | Стоимость материалов, руб. | Полная стоимость материалов, руб. |

| Ручка | 15 | шт. | 18 | 270 |

| Карандаш | 10 | шт. | 12 | 120 |

| Текстовыделитель | 3 | шт. | 30 | 90 |

| Линейка | 2 | шт. | 20 | 40 |

| Степлер | 2 | шт. | 70 | 140 |

| Скрепки для степлера | 8 | упак. | 40 | 320 |

| Бумага для записей (500 листов) | 1 | упак. | 50 | 50 |

| Бумага для принтера (500 листов) | 1 | упак. | 90 | 90 |

| Итого: | 1120 | |||

В месяц затраты на расходные материалы составят 1120/12 = 94 руб.

5) Расходы на рекламу

Реклама - необходимый элемент продвижения туристского продукта. Целями рекламной кампании данного тура является донесение информации до клиентов, модифицирование их поведение, привлечение внимание к новому турпродукту, создание его положительного имиджа, равно как и самой фирмы.

Для достижения вышеперечисленных ориентиров планируется выпуск брошюр с описанием тура и краткой информацией о посещаемых объектах тиражом 500 штук, а также рекламная кампания в Интернете на поисковых системах «Яндекс» и «Гугл».

Разработкой брошюр будет заниматься персонал турфирмы. Следовательно, дополнительных расходов не подразумевается. Печать будет осуществлять с использованием услуг типографии по средствам информационно-справочного портала «ru69.ru» (офис типографии расположен по адресу: Тверская обсласть, г. Тверь, ул. Трёхсвятская дом: 24).

Стоимость услуг по печати 1 брошюры 6,4 руб. Таким образом затраты на печать 500 экземпляров составят 500 * 6,4 руб. = 3200 руб.

Для осуществления рекламы в Интернет предполагается продвижение нового тура (как специального предложения) на поисковых системах «Яндекс» и «Гугл» через «Агентство деловых коммуникаций 4D» (web-сайт: www.4dpr.ru).

Стоимость услуг по продвижению 3000 руб. на одной поисковой системе.

Кроме того, рекламная политика данного тура предполагает проведение рекламного тура, организуемого с целью ознакомления с данным туристским маршрутом сотрудников турфирмы и представителей турагентсв, с которыми она сотрудничает.

Расчет расходов на рекламный тур представлен в табл.6

Таблица 6.

Расчет затрат на рекламный тур

| Статья расходов | Расчет | Общая себестоимость, руб. | Себестоимость на 1 тур, руб. |

| Аренда автобуса (29 мест) | 795 руб./час * 14 часов | 11130 | 11130/29= 384 |

| Аренда снаряжения и кемпинг | 500 руб./день*2 дня*29 человек | 29000 | 1000 |

| Услуги инструктора (2 человека) | 300 руб. час*2*41час | 24600 | 24600/29= 848 |

| Услуги повара | 300руб./час*41час | 12300 | 12300/29 = 425 |

| Услуги экскурсовода | 800 руб./час*7 часов | 5600 | 193 |

| Питание | 700 руб.*(29 + 2 человек ) | 21700 | 748 |

| Итого | 104330 | 3562 |

Рекламный тур будет проводиться за счет турфирмы для ее сотрудников и по льготной цене (равной затратам на рекламный тур (см. табл. 5) для других заинтересованных лиц.

Таким образом, расходы на рекламный тур для организации составят 3562 рублей * 3= 10686 рублей.

Все расходы на рекламу за год занесены в табл. 7.

Таблица 7.

Затраты на рекламу

| Наименование мероприятия | Затраты в год, руб. |

| Брошюры (500 шт.) | 3200 |

| Интернет | 72000 |

| Наименование мероприятия | Затраты в год, руб. |

| Рекламный тур | 10686 |

| Итого | 85886 |

5) Амортизационные отчисления

Для расчета амортизации основных средств необходимы данные об их балансовой стоимости (см. табл. 8).

Таблица 8.

Стоимость основных средств

| Наименование оборудования | Количество, шт. | Балансовая стоимость единицы оборудования, руб. | Общая стоимость, руб. |

| Компьютер | 3 | 15000 | 45000 |

| Принтер/сканер/копир | 1 | 8700 | 8700 |

| Телефон/Факс | 1 | 10695 | 10695 |

| Компьютерный стол | 3 | 2500 | 7500 |

| Кресло | 3 | 2000 | 6000 |

| Итого | 77895 | ||

Амортизация рассчитана линейным способом, срок использования оборудования – 5 лет. Для расчета используется следующая формула: Амортизационные отчисления (в год) = Стоимость основных средств/срок полезного использования.

Таким образом, ежегодные амортизационные отчисления = 77895/ 5 = 15579 рублей. Ежемесячные амортизационные отчисления будут равны 15579/12 = 1298,25 руб.

6) Общие затраты по обеспечению инвестиционного проекта

Затраты по обеспечению проекта представлены косвенными и прямыми.

Прямые затраты инвестиционного проекта представлены в табл. 9.

Таблица 9.

Прямые затраты

| Статья затрат | Затраты 1 год, руб. | Затраты 2 год, руб. | ||

| 1-4 месяц | 4-6 месяц | 6-12 месяц | 12-22 месяц | |

| Расходы на рекламу: | ||||

| Затраты по выпуску брошюр | - | 3200 | - | - |

| Затраты на рекламный тур | - | 10686 | - | - |

| Итого | 13886 | - | ||

Затраты на рекламу будут учтены в качестве единовременных (см. табл.11). Таким образом, единовременные затраты составят 13886 руб.

Косвенные затраты включают 2 вида:

В первый вид косвенных затрат входят затраты, относимые на все туры, предлагаемые турфирмой:

· Амортизационные отчисления

· Арендные платежи

· Затраты на рекламу в Интернете

· Затраты по оплате труда некоторых категорий работников (директора, бухгалтера, курьера).

Всего турфирма предлагает 10 различных видов туров. Для определения ставки распределения косвенных затрат выбран метод равномерного распределения. Следовательно, ставка распределения данного вида косвенных затрат составит 100%/10 = 10%.

Во второй вид косвенных затрат входят затраты на расходные материалы и оплату труда менеджера, ответственного за данный тур, но помимо него занимающийся реализацией и продвижением еще трех туров. Поэтому ставка распределения косвенных затрат данного вида составит 100%/4 = 25%.

Все косвенные затраты инвестиционного проекта представлены в табл. 10.

Таблица 10.

Косвенные затраты инвестиционного проекта

| Статья затрат | Общие косвенные затраты в месяц, руб. | Ставка распределения,% | Косвенные затраты инвестиционного проекта, руб. |

| В месяц | |||

| Амортизационные отчисления | 1298,25 | 10 | 129,83 |

| Затраты на рекламу в Интернете | 6000 | 10 | 600 |

| Затраты по оплате труда директора | 31500 | 10 | 3150 |

| Затраты по оплате труда бухгалтера | 25200 | 10 | 2520 |

| Затраты по оплате труда курьера | 10080 | 10 | 1008 |

| Затраты по оплате труда менеджера | 18900 | 25 | 4725 |

| Расходные материалы | 94 | 25 | 24 |

| Итого: | 12156,83 | ||

Косвенные затраты перечисленные в табл. 10 фирма понесет на протяжении предыинвестиционной и инвестиционной фазах проекта, т.е. в течение 6 месяцев и составят 12156,5 руб./мес. * 6 мес. = 72939 руб. Эти затраты будут учтены в качестве текущих затрат инвестиционного проекта.

Сгруппируем все рассчитанные расходы в табл. 11.

Таблица 11.

Сводная таблица затрат по обеспечению инвестиционного проекта «Поход выходного дня в Селигер» (1 год 10 месяцев)

| Наименование затрат |

Сумма (руб.) | |

|

| 1 год | 2 год |

| Единовременные затраты: | 13886 | - |

| Прямые | 13886 | - |

| Косвенные | - | - |

| Текущие затраты: | 72939 | - |

| Прямые | - | - |

| Косвенные | 72939 | - |

| Итого инвестиционных затрат: | 86825 | |

Именно из этой суммы инвестиционных затрат в дальнейшем при расчете цены турпродукта будет формироваться надбавка к затратам, необходимая для возмещения инвестиционных затрат.

Финансирование проекта будет осуществляться полностью из собственных средств фирмы (из фонда развития)

Оценка эффективности инвестиционного проекта

1) Ценообразование

Установление цены на предлагаемый продукт является неотъемлемой частью сбытовой деятельности.

Отметим сначала ряд особенностей туристской индустрии, которые далее будут учтены в ценообразовании:

· Устойчивость спроса на туристские услуги зависит от индивидуальных особенностей человека, поэтому при установлении цен на данные услуги следует учитывать следующий психологический момент: цена не должна вызывать отрицательных эмоций у потенциального покупателя фирмы «Омега тур».

· Спрос на данные услуги имеет сезонный характер, поэтому применяется сезонная дифференциация цен.

· Цены на туристские услуги имеют два предела: нижний и верхний. Нижний пределом выступает себестоимость произведенного товара (в нашем случае - туристского пакета), а верхний предел определяется спросом на данный товар. Следовательно, величина цены на продукт определяется его стоимостью и спросом на этот продукт.

Для определения себестоимости рассчитаны прямые и косвенные затраты.

Прямые затраты представлены в таблице 9.

Таблица 9.

Расчет прямых затрат

| Статья расходов | Расчет | Расходы на группу (29 чел.), руб. | Расходы на 1 человека, руб. |

| Аренда автобуса (29 мест) | 795 руб./час * 14 часов | 11130 | 11130/29= 384 |

| Аренда снаряжения и кемпинг | 500 руб./день*2 дня*29 человек | 29000 | 1000 |

| Статья расходов | Расчет | Расходы на группу (29 чел.), руб. | Расходы на 1 человека, руб. |

| Услуги инструктора (2 человека) | 300 руб. час*2*41час | 24600 | 24600/29= 848 |

| Услуги повара | 300руб./час*41час | 12300 | 12300/29 = 425 |

| Услуги экскурсовода | 800 руб./час*7 часов | 5600 | 193 |

| Питание | 700 руб.*(29 + 2 человек) | 21700 | 748 |

| Итого: | 104330 | 3598 |

Косвенные затраты за месяц соответствуют косвенным затратам инвестиционного проекта (см. табл. 10).

В соответствии с методом формирования цены на основе анализа эффективности использования инвестиций. Данный метод используется при введении нового продукта (турпродукта) на рынок или его дифференциации (улучшение качеств). Цена при данном методе будет включать дополнительную необходимую надбавку, обеспечивающую возвратность инвестиционных ресурсов. Для начала спрогнозируем объем продаж (см. табл. 12). Предполагается, что походы выходного дня в Селигер будут осуществляться в период с июня по октябрь. Для прогнозирования потоков от инвестиционного проекта необходимо учесть, что для данного тура в определенной степени важны погодные условия. Кроме того, предполагается, что в первый год эксплуатации инвестиционного проекта объем продаж будет несколько ниже, чем в последующий период. В июле и августе наиболее благоприятные условия для осуществления походов в Твери. В сентябре прогнозируется снижение продаж.

Таблица 12.

Прогнозируемый объем продаж

| Период | Количество групп, шт. | Количество реализованных турпакетов, шт. | ||

| 1 год | 2 год | 1 год | 2 год | |

| 1 июня – 1 июля | 2 | 4 | 58 | 116 |

| 1 июля – 1 августа | 3 | 5 | 87 | 145 |

| 1 августа – 1 сентября | 3 | 4 | 87 | 116 |

| 1 сентября – 1 октября | 2 | 3 | 58 | 87 |

| Итого | 10 | 16 | 290 | 464 |

Сумма инвестиционных затрат, учитываемая в цене турпродукта и необходимая для возмещения инвестиционных затрат составляет 86828 руб. В связи с тем, что за 2 года предполагается реализация 464 турпакетов, то затраты на 1 турпакет будут увеличены на 86828руб. /464шт. = 188 руб.

Таблица 13.

Расчет цены

| Наименование калькуляционной статьи | Показатели, руб. | |

| На группу (29 чел.) | На 1 турпакет | |

| Прямые расходы | 104330 | 3598 |

| Косвенные расходы | 12133 | 418 |

| Инвестиционные затраты | 5452 | 188 |

| Полная себестоимость | 121915 | 4204 |

| Прибыль (20%) | 24383 | 841 |

| Цена | 146298 | 5045 |

Предполагается, что походы выходного дня в Селигер будут осуществляться в период с июня по октябрь. В сентябре прогнозируется снижение цены тура на 10%. Следовательно, стоимость тура будет равна 4540,5 руб. Внешние экономические факторы (инфляции) также повлияют на цену турпакета каждый год цена будет увеличиваться на 10 % (по данным минэкономразвития России официальный прогноз инфляции на 2010 год - целевой показатель установлен на уровне 7,5-8,5%, хотя на момент декабря 2009 по данным Центрального банка, инфляция составляет 13,5%).

Для прогнозирования потоков от инвестиционного проекта необходимо учесть, что для данного тура определенной степени важны погодные условия. Кроме того, предполагается, что в первый месяц эксплуатации инвестиционного проекта объем продаж будет несколько ниже, чем в последующий период. В июле и августе наиболее благоприятные условия для осуществления походов в Твери. В сентябре и августе прогнозируется снижение продаж. Налог на прибыль составляет 20% (в соответствии с ФЗ от 26.11.2008 N 224-ФЗ).

Сгруппируем данные в таблице 14.

Таблица 14.

План продажи туров на период реализации инвестиционного проекта

| Период | Количество групп, шт. | Количество реализованных турпакету, шт. | Цена, руб. | Выручка, руб | Себестоимость, услуг, руб. | Валовая прибыль, руб. | Чистая прибыль, руб. | |||||||

| 1 год | 2 год | 1 год | 2 год | 1 год | 2 год | 1 год | 2 год | 1 год | 2 год | 1 год | 2 год | 1 год | 2 год | |

| 1 июня – 1 июля | 2 | 4 | 58 | 116 | 5045 | 5549,5 | 292610 | 643742 | 232928 | 465856 | 59682 | 177886 | 47745,6 | 142308,8 |

| 1 июля – 1 августа | 3 | 5 | 87 | 145 | 5045 | 5549,5 | 438915 | 804677,5 | 349392 | 582320 | 89523 | 222357,5 | 71618,4 | 177886 |

| 1 августа – 1 сентября | 3 | 4 | 87 | 116 | 5045 | 5549,5 | 438915 | 643742 | 349392 | 465856 | 89523 | 177886 | 71618,4 | 142308,8 |

| 1 сентября – 1 октября | 2 | 3 | 58 | 87 | 4540,5 | 4994,55 | 263349 | 434525,85 | 232928 | 349392 | 30421 | 85133,85 | 24336,8 | 68107,08 |

| Итого | 10 | 16 | 290 | 464 | 19676 | 21643,05 | 1433789 | 2526687,4 | 1164640 | 1863424 | 269149 | 663263,4 | 215319,2 | 530610,7 |

| Итого по проекту | 26 | 754 | 41318,55 | 3960476,35 | 3028064 | 932412,35 | 745929,88 | |||||||

2.3 Экономическая оценка эффективности проекта

В экономической оценке проекта главное - это потенциальная способность проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста. Для экономической оценки инвестиций используются статические методы и методы дисконтирования.

Проведем экономическую оценку инвестиционного проекта статистическим методом.

Недисконтированные (статистические) методы оценки включают расчет следующих показателей:

1. Чистая прибыль от инвестиций определяется как разница между валовой прибылью и суммой налога на прибыль. Чистая прибыль от реализации проекта составила 745929,88 руб. (см. табл. 14.)

2. Валовая прибыль от инвестиций определяется как разница между выручкой от реализации услуг и себестоимостью реализованных услуг. Валовая прибыль от проекта составила 932412,35 руб.

(см. табл. 14.)

3. Статистический срок окупаемости (PBs) определяется по формуле:

PBs = a + (b-c)/d, где:

a – цельное количество лет (месяцев) окупаемости проекта

b – инвестиционные затраты на реализацию проекта

c – денежный поток с нарастающим итогом за цельное количество лет (месяцев) окупаемости инвестиционного проекта

d – денежный поток, оставшийся в дробной части года полной окупаемости проекта

Прогнозируемые денежные потоки, генерируемые проектом, представлены в таблице 15:

Таблица 15.

Прогнозируемые денежные потоки эксплуатационной фазы

| Денежный поток, руб. | ||

| год мес. | 1 год | 2 год |

| 1 | 47745,6 | 142308,8 |

| 2 | 71618,4 | 177886 |

| 3 | 71618,4 | 142308,8 |

| 4 | 24336,8 | 68107,08 |

| 5 | 0 | - |

| 6 | 0 | - |

| 7 | 0 | - |

| 8 | 0 | - |

| 9 | 0 | - |

| 10 | 0 | - |

| 11 | 0 | - |

| 12 | 0 | - |

| Итого | 215319,2 | 530610,7 |

Инвестиционные затраты составили 86825 рублей.

PBs = 1 + (86825 - 47745,6)/ 71618,4 = 1,5 мес. (1 месяц 15 дней)

По результатам оценки можно сделать вывод, что данный проект является прибыльным. Статистический срок окупаемости составляет 1,5 месяца. В данном случае, экономическую оценку статистическим методом можно считать достаточно объективной, т.к. срок окупаемости охватывает небольшой промежуток времени.

Далее проведем экономическую оценку дисконтированным методом. В целом методы дисконтирования более совершенны: они отражают законы рынка капитала, позволяя оценить упущенную выгоду от выбора конкретного способа использования ресурсов, то есть экономическую стоимость ресурсов. Обычно дисконтированные методы оценки применяются в случаях крупномасштабных инвестиционных проектов, реализация которых требует значительного времени. В данном проекте они рассчитаны с целью получения наиболее объективных показателей эффективности проекта.

Дисконтированные (статистические) методы оценки включают расчет следующих показателей:

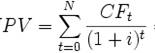

1. Дисконтированный доход (PV):

, где:

, где:

CFt – денежный поток, генерируемый инвестиционный проектом за конкретный период времени

i – ставка дисконтирования

PV 1 = 215319,2 / (1+0,12) = 192249 руб.

PV 2 = 530610,7 (1+0,12)2 = 423000 руб.

PV = 215319,2 / (1+0,12) + 530610,7 (1+0,12)2 = 615249 руб.

Следовательно, данный проект, генерирует положительный денежный поток.

2. Чистая настоящая стоимость (NPV):

NPV = PV - I, где:

PV – дисконтированный доход

I – инвестиционные затраты

NPV = 615249 – 86825 = 528424 руб.

При данном значении показателя NPV > 0 можно сделать вывод, что в случае принятия проекта ценность компании, а, следовательно, и благосостояние ее владельцев увеличится.

3. Индекс рентабельности PI:

PI = PV / I, где:

PV – дисконтированный доход

I – инвестиционные затраты

PI = 615249 руб. / 86825 руб. = 7,1. PI > 1, следовательно, проект можно принимать.

4. Дисконтированный срок окупаемости

PBd = a + (b-c)/d, где:

a – цельное количество лет (месяцев) окупаемости проекта

b – инвестиционные затраты на реализацию проекта

c – дисконтированный денежный поток с нарастающим итогом за цельное количество лет (месяцев) окупаемости инвестиционного проекта

d – дисконтированный денежный поток, оставшийся в дробной части года полной окупаемости проекта

Прогнозируемые дисконтированные денежные потоки представлены в табл. 16.

Таблица 16.

Прогнозируемые дисконтированные денежные потоки эксплуатационной фазы

| Денежный поток, руб. | ||

| год мес. | 1 год | 2 год |

| 1 | 42630 | 113448 |

| 2 | 63945 | 141810 |

| 3 | 63945 | 113448 |

| 4 | 21730 | 54295 |

| 5 | 0 | - |

| 6 | 0 | - |

| 7 | 0 | - |

| 8 | 0 | - |

| Денежный поток, руб. | ||

| год мес. | 1 год | 2 год |

| 9 | 0 | - |

| 10 | 0 | - |

| 11 | 0 | - |

| 12 | 0 | - |

| Итого | 192250 | 423000 |

В качестве приближенного значения ставки дисконтирования может быть использованы существующая ставка рефинансирования, устанавливаемая Банком России (см. табл.17).

Таблица 17.

Ставка рефинансирования

| Период действия | % | Нормативный документ |

| 25 ноября 2009 г. — | 9 | Указание Банка России от 24.11.2009 № 2336-У «О размере ставки рефинансирования Банка России» |

| 30 октября 2009 г. — 24 ноября 2009 г. | 9,5 | Указание ЦБ РФ от 29.10.2009 № 2313-У «О размере ставки рефинансирования Банка России» |

| 30 сентября 2009 г. — 29 октября 2009 г. | 10 | Указание ЦБ РФ от 29.09.2009 № 2299-У «О размере ставки рефинансирования Банка России» |

| 15 сентября 2009 г. — 29 сентября 2009 г. | 10,5 | Указание ЦБ РФ от 14.09.2009 № 2287-У «О размере ставки рефинансирования Банка России» |

| 10 августа 2009 г. — 14 сентября 2009 г. | 10,75 | Указание ЦБ РФ от 07.08.2009 № 2270-У «О размере ставки рефинансирования Банка России» |

| 13 июля 2009 г. — 9 августа 2009 г. | 11 | Указание ЦБ РФ от 10.07.2009 № 2259-У «О размере ставки рефинансирования Банка России» |

Среднее значение ставки рефинансирования за последние 6 периодов ее изменения составляет 10,1 %. В данном инвестиционном проекте ставка рефинансирования принимается равной 12% (учитывая еще и некоторую степень риска, которая присутствует в туристской индустрии).

PBd = 1 + (86825 - 42630)/ 63945 = 1,7 месяца (1 месяц 20 дней).

Дисконтированный срок окупаемости равен 1 месяц 20 дней. Проект является целесообразным для реализации.

Заключение

В данной работе была рассмотрена специфика организации экологического туризма. Был проведен анализ проблем развития данного вида туризма в России, перспективы его развития.

В качестве инвестиционного проекта был разработан тур «Поход выходного дня в Селигер». Данный тур будет организован на территории Тверской области. Этот регион обладает уникальными природными и культурно-историческими ресурсами, способными обеспечить рекреационно-туристские потребности не только местных жителей, но и гостей из любой части России. Кроме того, Тверская область интересена и в перспективном плане, так как на его территории действует целевая программа развития туризма.

Тур «Поход выходного дня в Селигер» посодействует развитию экологического туризма на территории края, туристы смогут узнать об уникальном памятнике природы, а турфирма сможет повысить эффективность своей деятельности.

В ходе выполнения работы была сформирована затратная часть проекта: размер инвестиционных затрат составит 86825 рублей, которые в основном направлены на разработку тура и его продвижение на рынке.

При проведении анализа эффективности инвестиционного проекта были учтены не только внутренние, но и внешние факторы, влияющие на цену и объем продаж

В ходе экономической оценки были использованы два способа: статистический и дисконтированный. Так как реализация проекта не требует значительных затрат времени, то статистический метод оценки может считаться достаточно достоверным. Однако, для более объективного анализа проекта были рассчитаны показатели и дисконтированным способом. В результате, срок окупаемости составил 1 месяц 20 дней. Прогнозируемый чистый приведенный доход равен 528424 рублей. Таким образом, проект является целесообразным для реализации.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Боголюбов В.С., Быстров С.А., Севастьянова С.А. Экономическая оценка инвестиций на предприятиях туризма и гостиничного хозяйства: Учеб. пособие. - СПб.: СПбГИЭУ, 2005.

2. Быстров С.А. Финансовый менеджмент в туризме. - СПб.: Издательский дом Герда, 2006.Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. - М.: ЮНИТИ, 2007. - 345 с.

3. Быстров С.А Финансовый менеджмент в туризме. - Спб.: Издательский дом Герда, 2008. – 240с.

4. Храбовченко В.В. Экологический туризм. Учебно-методическое пособие. - М.: Финансы и статистика, 2003.

- 208с.

5. Сапожникова Е. Н. Страноведение. Теория и методика туристского изучения стран - М.:Издательство Академия, 2007. – 240с.

6. Бланк И.А., Основы финансового менеджмента. Т.2. - К.: Ника-Центр, Эльга, 2006. - 312 с.

7. http://www.ecotver.ru/

8. http://ru.wikipedia.org/

9. http://www.seliger-skazka.ru/

10. http://www.tverturism.ru/

Похожие работы

... предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа Анализ финансово- хозяйственной деятельности предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа проводим в разрезе наиболее крупных предприятий. 1. МУП «Люкс» Осуществляет коммунальное обслуживание жилищного фонда, объектов бюджетной сферы и хозяйственных предприятий водо-тепло- ...

... . Развитие межрегионального, в частности поволжского и северо-западного регионов и международного (в том числе приграничного) туризма. Развитие инфраструктуры туризма и зрелищно-развлекательной индустрии. Разработка программ развития туризма в муниципальных образованиях. Развитие системы размещения туристов и рекреантов. Развитие системы кадрового обеспечения туристской отрасли. 3.1. В ...

... без создания соответствующих благоприятных условий: развития инфраструктуры, формирования законодательной базы, и, что немаловажно, изменения культурного сознания людей. 3. Разработка основных рекомендаций по развитию сферы рекреационных услуг в Нижнекамском муниципальном районе 3.1 Зарубежный и отечественный опыт развития сельского туризма Сегодня агротуризм можно рассматривать как ...

... от их использования. · Осуществить разработку бизнес-планов различных категорий объектов размещения – мотели, пансионаты, кемпинги, туристские деревни. 3.2 Перспективы развития въездного туризма в Ленинградской области Ленинградская область - регион с богатейшим туристско-рекреационным потенциалом. Однако этот потенциал освоен далеко не полностью. Во многом это связано со ...

0 комментариев