Проблеми фінансування діяльності сільськогосподарських підприємств

Розвиток агропромислового виробництва в Україні залежить від ефективного його фінансування. Але, нагадаємо, що фінансування діяльності підприємств агропромислового сектора здійснюється з урахуванням специфіки функціонування цієї галузі, яка визначається:

сезонністю виробництва;

тривалим періодом відтворення основних засобів;

наявністю значного часового інтервалу між періодами здійснення витрат та отримання кінцевих результатів;

безперервністю виробничих процесів;

використанням у якості засобів та предметів праці живих організмів, які підпорядковані у першу чергу біологічним законам відтворення;

залежністю результатів діяльності підприємств та відповідно джерел фінансування від впливу природно-кліматичних умов;

необхідністю кредитного забезпечення операційної діяльності та подальшого успішного розвитку суб’єктів господарювання як наслідку впливу попередньо зазначених факторів [2, с. 89].

Серед основних проблем фінансування діяльності сільськогосподарських підприємств можна виділити:

· зменшення обсягів державної підтримки сільського господарства, що не забезпечує нормальне функціонування аграрного виробництва;

· недоступність кредитних ресурсів через високі відсоткові ставки та відсутність заставного майна для ведення не лише розширеного, а й простого відтворення;

· відсутність надійних гарантій повернення інвестицій та кредитів через збитковість підприємств [6, с. 99].

· не врахування сезонності робіт (немає стабільного фінансування у конкретно визначені періоди року), що фактично підсилює дизпаритет цін. Хоча державою в цьому напрямку здійснюються певні заходи, але вони явно недостатні і це не дає позитивного результату;

· відсутність механізму швидкого і надійного доведення державних фінансових ресурсів до аграрних підприємств (ці ресурси «прокручуються» у комерційних банках не на користь селян);

· немає глибокого та надійного контролю з боку державних структур за цільовим використанням коштів за призначенням [3, с. 143].

Джерела фінансування підприємств аграрного сектора економіки можна поділити на такі групи:

· державне фінансування;

· власні фінансові ресурси підприємств;

· кредитні ресурси та інвестиції.

Необхідність державного фінансування зумовлена не тільки специфікою галузі сільського господарства, а й рядом особливостей, які притаманні вітчизняним підприємствам цієї сфери. Серед них, зокрема, такі: зниження купівельної спроможності населення, що обмежує можливості підняття цін на сільськогосподарську продукцію; відставання України від розвинутих країн за рівнем науково-технічного прогресу, передових технологій тощо; потреба в інвестиціях для підтримки родючості ґрунту; низькі рівні розвитку інфраструктури сільської місцевості; розрив сталих економічних і технологічних зв’язків між різними сферами агропромислового комплексу [1, с. 21].

Вкрай обмежені бюджетні кошти в нашій країні доцільно спрямувати виключно на ключові заходи підтримки розвитку сільського господарства і підприємництва в сільській місцевості, а саме: наукові дослідження, зокрема в галузях елітного насінництва і племінного тваринництва; проведення технологічних ярмарок; здійснення інвестицій, які впливають на зниження затрат, поліпшення якості робіт і продукції; розвиток інфраструктури сіл і сільськогосподарських ринків; освіту і професійне навчання, перепідготовку землеробів на несільськогосподарські професії і інше; здійснення державних замовлень [5, с. 78].

Одним з основних джерел фінансування сільськогосподарського виробництва залишаються власні кошти підприємств. До них відносяться нерозподілений прибуток та амортизаційні відрахування. Але для нормального відтворення основних засобів рівень амортизаційних відрахувань, який закладається в собівартості продукції, є недостатнім.

Щодо кредитного забезпечення сільськогосподарських підприємств, то аналіз кредитних правовідносин в аграрному секторі економіки свідчить, що комерційними банками не враховується специфіка сезонності сільського господарства. До цього часу сільськогосподарським товаровиробникам, як правило, продовжують надаватися короткострокові кредити, в результаті чого штучно створюються умови неплатоспроможності позичальників з усіма наступними негативними наслідками [7, с. 354]. До того ж, банки у кредитуванні надають перевагу підприємствам переробної промисловості. Це зумовлюється невідповідністю сільськогосподарських товаровиробників вимогам банків (відсутність застави, збитковість тощо). У пріоритетному секторі національної економіки майже не проводиться робота щодо забезпечення вітчизняних або іноземних спеціалістів інформацією про потребу в коштах господарств та регіонів, про види кредитів, які їм необхідні та реальні строки повернення цих кредитів, виходячи з виробничого потенціалу підприємств і регіонів, прогнозу цін на продукцію, що вони виробляють, можливостей збуту цієї продукції і т. д. До речі, такий аналіз допоміг би зорієнтуватись в економічній ситуації не тільки банкам, а й самим сільськогосподарським підприємствам [4, с. 42].

Отже, для ефективного розвитку агропромислового комплексу необхідно в першу чергу вирішити проблему фінансування сільськогосподарських підприємств.

Література

1. Бондарук Т.Г. Вплив бюджетного фінансування на розвиток сільськогосподарського виробництва // Збірник наукових праць Луганського національного аграрного університету. – 2004. – № 37 (49).-С. 17–21.

2. Гривківська О.В. Джерела фінансування підприємств аграрного сектора економіки // Формування ринкових відносин в Україні: Збірник наукових праць. – 2004.-Вип.4 (35).-С. 89–92.

3. Гуменюк О.С. Бюджетне фінансування сільського господарства // Науковий вісник НАУ. – 2000.-Вип. 23. - С. 142–144.

4. Палькевич Ю.С. Аналіз та шляхи вдосконалення фінансово-кредитних відносин в АПК // Науковий вісник НАУ. – 1999. - Вип. 18. - С. 40–43.

5. Панасюк Б.Я., Ярошенко Ф.О. Фінансове забезпечення розвитку агропромислового комплексу // Стратегія економічного розвитку України: Науковий збірник. – 2003. - Вип. 14. - С. 71–79.

6. Першко Л.О. До питання створення механізму фінансового забезпечення діяльності підприємств // Збірник наукових праць Луганського національного аграрного університету. – 2004. – № 37 (49).-С. 99–103.

7. Скотар М.Я. Правові проблеми банківського кредитування аграрного сектора економіки України // Проблеми і перспективи розвитку банківської системи України: Збірник наукових праць. – 2004. - Т.9. - С. 352–355.

Похожие работы

... ї науково-практичної конференції «Фінансове забезпечення економічного і соціального розвитку суспільства». – Дніпропетровськ: ДДФА, 2007. – С.124-125. АНОТАЦІЯ Абрамович І.А. Розвиток інвестиційної діяльності сільськогосподарських підприємств – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління підприємствами (за ...

... і спеціалістів «Агропромислове виробництво України – стан та перспективи розвитку», 14-16 березня 2007 р. – Вип. 4 – Кіровоград, 2007. – С. 185-188. Анотація Андрушко А.М. Ефективність постачальницько-збутової діяльності сільськогосподарських підприємств. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління пі ...

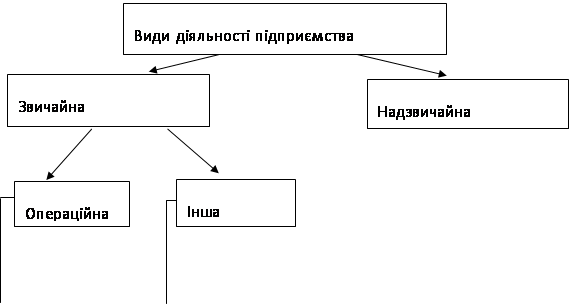

... потрібно мати довершені закони, які б регулювали їх порядок. Важливим тут є запозичення іноземного досвіду встановлення законодавчих актів та впровадження його в українській практиці з урахуванням рівня розвитку економіки. РОЗДІЛ 2. ВИДИ ДІЯЛЬНОСТІ ТА ДОХОДИ ПІДПРИЄМСТВ АПК 2.1 Економічна суть видів діяльності та доходів підприємств АПК Відповідно до Господарського кодексу України підприє ...

... доходом. Визначення доходу за бухгалтерським і податковим обліком не збігається. Усі розрахунки з бюджетом побудовано на основі податкового обліку. У доходах від операційної діяльності сільськогосподарських підприємств домінують доходи від реалізації сільськогосподарської продукції. Дохід від реалізації продукції за бухгалтерським обліком визнається у разі наявності всіх наведених нижче умов ...

0 комментариев