Страхование автомобилей становится все более дорогим удовольствием. Так, цена полисов автогражданской ответственности за последние полгода выросла почти по всему российскому рынку (в некоторых компаниях рост составил 30%). Страховщики уверяют, что «автогражданка» - дело для них невыгодное, но, тем не менее, не торопятся от нее отказываться. Больше того, делают на эту услугу ставку.

Компании, занимающиеся страхованием автомобилей, не скрывают: да, тарифы «по транспортным» видам услуг корректируются гораздо чаще, чем по всем остальным. Примерно раз в квартал. «Это связано и с тем, что мобилен сам авторынок, и с тем, что на нем очень жесткая конкуренция», - поясняет Ирина Жачкина, заместитель генерального директора компании «Гута-страхование». Однако речь не идет о ценовых войнах. Страхование - одна из немногих сфер, где демпинг свидетельствует скорее о том, что компания либо только что вышла на рынок и старается поскорее набрать портфель договоров, либо дела у нее обстоят неважно. Словом, чем известнее компания, тем выше тарифы.

Сравнив прайс-листы компаний за последние полгода, я, действительно, обнаружила существенную разницу в цифрах. Например, «Ресо-Гарантия» прошлой осенью предлагала полис с лимитом ответственности $10000 за $120 (приводится базовая цена). Сейчас такой полис стоит уже $160 для автомобилей с мотором до 120 л.с. и $192 – для более мощных машин. У компании «Росно» полгода назад базовая стоимость полиса с таким же лимитом ответственности составляла $148. Нынче владельцу нового легкового автомобиля он обойдется уже в $159, подержанного – от $179 до $196 в зависимости от класса и возраста машины, а также от типа полиса: агрегатный, то есть уменьшающийся на сумму выплаты с каждым ДТП, обходится дешевле. Более того, на цену страховки влияет возраст и стаж водителя. К тем, кому менее 23 лет, применят повышающий коэффициент 1,5. Если вам от 23 до 60 и за рулем вы менее 2-х лет – коэффициент будет 1,2 и, наконец, всем, кому за 60 – коэффициент 1,3. Подобную картину можно наблюдать и в других компаниях. То есть налицо не просто рост тарифов, но также их дифференциация.

Сами страховщики, констатируя рост числа застрахованных автомобилей, видят причину колебаний тарифного «курса» в накоплении определенной статистики по выплатам и необходимости привести этот вид бизнеса к рентабельности. Заместитель директора Росгосстраха Лариса Дыдыкина, например, объясняет повышение тарифов в основном ростом числа ДТП (только за год в Подмосковье он составил 60%, а в целом по стране – 20%) и большой убыточностью по данному виду страхования. Председатель президиума Российского союза автостраховщиков (РСА) Игорь Жук добавляет к этому перечню такие причины, как рост стоимости запчастей и ремонта.

То есть, самим страховщикам ясно, почему растут тарифы, они называют объективные вроде бы причины. Но достаточно ли их для клиентов, которые рассуждают по-своему: если число застраховавшихся растет, то почему не снижается стоимость полиса? Ведь известно, что эксклюзивная услуга всегда дороже массовой. Возникает естественный вопрос: не связаны ли возросшие аппетиты страховщиков со скорым вступлением в действие закона об обязательном страховании автогражданской ответственности? Похоже на то. Тем более опыт введения этого закона в европейских странах выявил, что тамошним страховщикам пришлось трудно: выплаты в иные годы доходили до 80-100% от собранных средств. В то время как выгодным для компании считается порог в пределах 55-65%. Вот и решили страховщики «подстраховаться», плавно вводя повышение тарифов. Надо ведь как-то покрывать и резко выросшие расходы на подготовку введения закона об обязательном страховании, например, на создание единой информационной системы, расширение штатов, открытие новых филиалов. Эти траты, по данным РСА, составили $200 млн.

Повышение тарифов на автострахование – свершившийся факт. Но интересует и другой вопрос – сохранится ли эта тенденция в дальнейшем? По мнению самих страховщиков, - да, сохранится. Так, Лариса Дыдыкина утверждает, что некоторые компании придерживаются сейчас сдерживающей тарифной политики «в связи с ожиданием вступления в силу закона об обязательном страховании автогражданской ответственности. Но если он не вступит в силу 1 июля 2003 года, нас, скорее всего, уже к осени ожидает более чем существенный рост тарифов по добровольному страхованию ответственности владельцев транспортных средств». Причина, повторюсь, в убыточности этого вида страхования. В РСА также считают, что корректировки тарифов не избежать (напомним, что закон разрешает менять их каждые полгода) хотя бы потому, что стоимость защиты будет постоянно расти. Речь идет, прежде всего, об обязательствах профессионального сообщества страховщиков выплатить возмещения тем клиентам, у кого виновник происшествия скрылся с места аварии или оказался незастрахованным. Понятно, что с ростом количества застрахованных, суммы таких выплат тоже будут увеличиваться. Не исключены также иски к страховым компаниям, чьи клиенты-виновники ДТП нанесли ущерб здоровью, выявившийся, скажем, через два года после аварии.

В любом случае законопослушных водителей, желающих обезопасить себя от неожиданностей в дороге, ждут дополнительные расходы. Объясняется все просто. Купив добровольный полис страхования автогражданской ответственности, вы обеспечиваете, в случае аварии, возмещение ущерба имуществу максимум на 160 тысяч рублей (чуть более $5000). Этих денег хватает на выплаты лишь в 85% ДТП. Если же хотите обезопасить себя на случай более крупной аварии, придется покупать полис добровольного страхования. Понятно, что если оба полиса вы приобретаете в одной компании, вам наверняка сделают какую-то скидку. Но, как ни крути, лишних $100, а то и 200 выложить придется.

И, тем не менее, отказываться от этих трат, похоже, никто не собирается. Специалисты говорят о росте интереса ко всем видам страхования автомобильных рисков (в «Гута-страховании», к примеру, за год объем премий, собранных по автострахованию, то есть денег, уплаченных по договору клиентами, вырос более чем в 5 раз). Однако это почему-то не мешает всем страховщикам хором заявлять о его низкой доходности. Что же заставляет, в таком случае, многие компании заниматься этим, с их слов, «низкорентабельным» видом страхования? Ларчик открывается просто: в компании в силу необходимости хлынут толпы автовладельцев, которым можно будет попутно предложить другие страховые продукты. Вот когда страховщикам представится возможность сделать свой бизнес высокорентабельным.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.onlife.ru/

Похожие работы

... демократической российской интеллигенции для внедрения в общественное сознание масонской идеологии в нашей стране, безусловно, уже давно готова. В следующей главе будет рассмотрена политика и цели тайных сообществ. ГЛАВА 3. ВЛИЯНИЕ ТАЙНЫХ СООБЩЕСТВ НА МИРОВУЮ ПОЛИТИКУ 3.1. Политика тайных сообществ Роль масонства в мировой политике огромна, при этом она не освещается в СМИ. О влиянии масонства ...

... , 1912. - 310с. 229. Шошков Е. Звезда и смерть Глеба Бокия // Журнал «Родина». № 7, 2000. 230. Шурц, «Западная Азия в эпоху Ислама», стр. 340. 231. Шустер Г. Тайные общества, союзы и ордена. Том 2. – М.: Издание: Издательство О.Н. Поповой, 1907. 232. Шюре Э. Великие посвященные. Очерк эзотеризма религий. – Калуга: Типография Губернской земской Управы, 1914. - С. 137. 233. ...

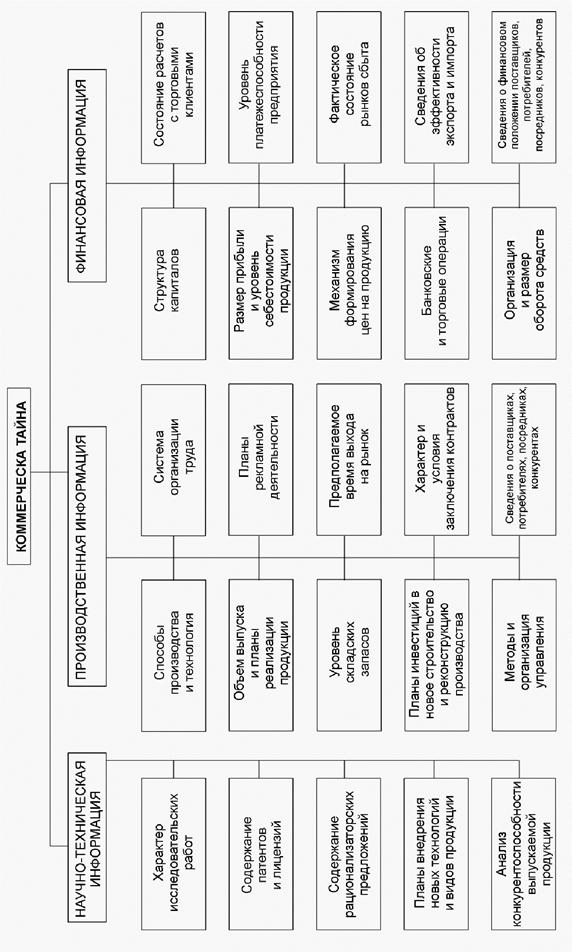

... системы, реагирующие на голос, подпись, отпечатки пальцев, узоры кровеносных сосудов сетчатки глаза. Достаточно подробно специфические вопросы использования технических средств защиты коммерческой тайны своего предприятия и технических способов несанкционированного доступа к источникам конфиденциальной информации конкурентов, освещены в литературе. К числу наиболее доступных легальных источников ...

... но просто не хочу этого делать. Мэнли П.Холл, масон 33-й степени посвящения, возможно один из самых авторитетных в этом вопросе, писал в своей книге “Тайная Судьба Америки”: “Более чем ТРИ ТЫСЯЧИ ЛЕТ (акцент автора) тайные общества трудились над созданием фундамента знаний, необходимых для установления цивилизованной демократии среди наций мира...все это продолжается... и они все еще существуют ...

0 комментариев