Сущность муниципальной собственности

Российская практика функционирования муниципальной собственности

Институциональная база управления муниципальной недвижимостью в РФ

Состав муниципальной собственности г. Иркутска

Анализ существующей практики распоряжения муниципальной недвижимостью г. Иркутска

Перспективы управления муниципальной собственностью

Год - 2007 - предлагаемое количество объектов муниципального нежилого фонда, рекомендуемых к приватизации - 431 (см. приложение 3.9)

Х 17,39 + 16539 х 17,34 + 3584 х 16,26 = 844597,52 + 286786,26 + 58275,84 = 1189659,62 тыс.руб

Навигация

Российская практика функционирования муниципальной собственности

Совершенствование процесса управления муниципальной недвижимостью города Иркутска

229232

знака

40

таблиц

11

изображений

1.2 Российская практика функционирования муниципальной собственности

Следует отметить, что, несмотря на декларированную законодательством бюджетную самостоятельность органов местного самоуправления, уровень собственных и закрепленных на постоянной или долговременной основе доходов очень мал. Система межбюджетных отношений не отлажена, отсутствует единая методическая основа для выравнивания бюджетной обеспеченности муниципальных образований. Это происходит на фоне общего тяжелого финансового состояния и дефицитности бюджетов всех уровней. Число муниципальных образований — бюджетных “доноров” очень невелико. В результате органы местного самоуправления не всегда имеют достаточный объем ресурсов для обеспечения нормальной жизнедеятельности населения, возможности прогнозирования и планирования. Отсутствие средств, необходимых для осуществления органами местного самоуправления отдельных государственных полномочий, а также для реализации решений органов государственной власти, приводит либо к отказу органов местного самоуправления от реализации этих полномочий, либо к их реализации за счет собственных средств, что приводит к еще большему ухудшению финансового положения муниципальных образований. Отдельно следует отметить проблему повышения эффективности управления муниципальным хозяйством. Объекты муниципальной собственности часто используются не по назначению либо с малой отдачей. Структуры управления муниципальным хозяйством преимущественно не оптимизированы и их функционирование практически не регламентировано. Итак, муниципальная собственность занимает важное место в составе экономической основы местного самоуправления. Важным моментом является и то, что посредством муниципальной собственности органы местного самоуправления могут активно влиять на развитие муниципального образования, структуру его экономики, деловой и инвестиционный климат, а, в конечном счете - на решение многообразных задач, связанных с улучшением качества жизни населения, образующего местное сообщество. Органы местного самоуправления, определяя порядок управления муниципальной собственностью, должны ставить своей основной задачей достижение наивысшего уровня благоустройства муниципального образования и социального благосостояния населения при минимальных затратах (трудовых, материальных, финансовых). Особенно остро эта задача встает в период экономических кризисов, а также в условиях дефицита местного бюджета. Практика управления муниципальной собственностью в развитых странах показывает, что к категории доходных видов собственности обычно относится земля, отдельные виды муниципальных предприятий и недвижимости, муниципальные банки и иные финансово-кредитные учреждения, муниципальные ценные бумаги (облигации). В Российской Федерации положение выглядит несколько иначе. В основном из-за социальных проблем, доставшихся нам в наследство от централизованной системы. Перекос настолько велик, что традиционно доходные во всем мире водопровод, теплоснабжение, сдача жилья внаем в России являются убыточными. Однако у нас нет другого пути, кроме как переходить на цивилизованные формы управления муниципальным хозяйством. Распространенная организационно-правовая форма создаваемых муниципалитетами хозяйствующих субъектов - муниципальные унитарные предприятия является одной из наиболее неудачных форм, предусмотренных ГК РФ. Среди обоснований такого вывода следует выделить следующие:

В соответствии с нормами ГК РФ имущество, передаваемое муниципальным предприятиям, находится в хозяйственном ведении последних. Правовая регламентация права хозяйственного ведения содержится в ст. ст. 294, 295, 299, 300 ГК. В соответствии со ст. 294 ГК РФ унитарное предприятие, “которому имущество принадлежит на праве хозяйственного ведения, владеет, пользуется и распоряжается этим имуществом в пределах, определяемых в соответствии с настоящим Кодексом”. Таким образом, юридическая конструкция права хозяйственного ведения предоставляет субъекту такого права широкий круг полномочий по владению, пользованию и распоряжению имуществом собственника, включающих, в частности:

· право владения, пользования и распоряжения по своему усмотрению любым движимым имуществом (в т. ч. денежными средствами), находящимся у него на праве хозяйственного ведения, в т. ч. права на сдачу в аренду, залог, мену, дарение, продажу, передачу в доверительное управление и др. (ст. 294, абз. 2 п. 2 ст. 295 ГК РФ);

· право владения и пользования по своему усмотрению недвижимым имуществом, находящимся у него в хозяйственном ведении (ст. 294 ГК РФ);

· с согласия собственника имущества - право распоряжения недвижимым имуществом (абз. 1 п. 2 ст. 295 ГК РФ);

· право на защиту владения, в т. ч. против собственника (ст. 305 ГК РФ).

Имущество выбывает из фактического обладания собственника - муниципального образования, которое уже не может в отношении этого имущества осуществлять триаду полномочий собственника. Круг полномочий собственника в отношении имущества, переданного им в хозяйственное ведение, весьма узок и определен Кодексом исчерпывающе. Они сводятся к:

· даче согласия на сделки по распоряжению недвижимым имуществом, переданным на праве хозяйственного ведения, в т. ч. на отчуждение, сдачу в аренду, передачу в залог, внесение в качестве вклада в капитал хозяйственных обществ и товариществ (п. 2 ст. 295 ГК РФ) и

· праву на получение части прибыли от использования имущества, переданного в хозяйственное ведение (абз. 2 п. 1 ст. 295 ГК РФ).

Вмешательство собственника в деятельность предприятий, которым имущество было передано в хозяйственное ведение, вне установленного круга полномочий в соответствии с ГК РФ считается неправомерным. Муниципальное образование как учредитель унитарного предприятия обладает правами, перечисленными в п. 1 ст. 295 ГК РФ, на:

- создание предприятия, его реорганизацию и ликвидацию,

- определение предмета и целей деятельности предприятия,

- назначение руководителя предприятия,

- осуществление контроля за использованием по назначению и сохранностью принадлежащего предприятию имущества.

В соответствии с ГК РФ единственным органом управления в муниципальных унитарных предприятиях является единоличный директор, т. е. исключены любые коллегиальные органы управления, что совершенно не соответствует как современным принципам управления предприятиями, так и системам управления, существующим в предприятиях других организационно-правовых форм. Действующее законодательство не устанавливает обязательного независимого аудита для унитарных предприятий, а также не регламентирует контроль за деятельностью унитарных предприятий, создание каких-либо контрольных органов на предприятии. Создание учредителем контрольных органов вне предприятия законом не запрещено и на данном этапе может рассматриваться как способ осуществления контроля. Унитарные предприятия по определению являются коммерческими, т. е. ориентированными на достижение прибыли предприятиями со специальной правоспособностью, выражающейся в четком установлении предмета и целей деятельности. На самом деле, как правило, муниципальные унитарные предприятия создаются для оказания социально значимых услуг, в значительной мере дотируемых из муниципальных бюджетов и - частично - из бюджетов других уровней, в связи с чем говорить о прибыльности и ориентированности на прибыль вряд ли уместно. Муниципальные образования - учредители зачастую игнорируют требование ГК РФ о специальной правоспособности, включая в уставы муниципальных унитарных предприятий любые виды деятельности. [15] Наконец, унитарные предприятия отвечают по своим долгам всем имуществом, в т. ч. переданным ему на праве хозяйственного ведения (т. е. муниципальной собственностью). При этом при недостаточности имущества предприятия для погашения долгов, в случае дачи учредителем обязательных указаний, повлекших убытки унитарного предприятия, а также в случаях, когда это предусмотрено уставом предприятия, возникает субсидиарная ответственность учредителя - муниципального образования по долгам унитарного муниципального предприятия (ч. 3 ст. 56 ГК РФ). Кроме того, статьи 26, 27 Федерального Закона „О несостоятельности (банкротстве)“ устанавливает обязанность учредителя - муниципального образования принимать меры к предупреждению банкротства унитарного муниципального предприятия.

Передача муниципального имущества различным организациям для использования на условиях договора аренды являлась одним из важнейших видов непосредственной хозяйственной деятельности муниципалитетов - надежным источником пополнения местного бюджета и действенным инструментом экономического развития территории. Наиболее распространена аренда муниципального недвижимого имущества: зданий, помещений, земельных участков. Значительно реже заключаются договоры аренды движимого имущества и уже совсем редко аренда действующих муниципальных предприятий. Серьезной проблемой для муниципального арендодателя является крайне неудовлетворительное состояние муниципальной недвижимости. Кроме естественного для арендаторов текущего ремонта, им приходится заботиться о кровле, системе отопления, фасадах. Т.е. осуществлять капитальные вложения в муниципальную собственность. Чтобы заинтересовать в них арендаторов, предлагаются системы стимулов:

· освобождение от арендной платы в объеме 10 - 30 % от сметной стоимости произведенных работ;

· увеличение срока действия договора аренды в зависимости от объема произведенных работ;

· возможность возмещения произведенных затрат при расторжении договора аренды.

Освобождение от арендной платы на весь период ремонта (или весь объем сметной стоимости капитальных затрат) нецелесообразно: существенны потери бюджета, арендатор теряет стимул к сокращению затрат и сроков ремонта, сметная стоимость ремонта чаще всего не соответствует его рыночной стоимости. Кроме аренды, ГК предоставляет собственникам (в том числе и муниципалитетам) еще немало способов управления имуществом без его отчуждения. Очень интересные результаты дает передача имущества в доверительное управление коммерческим организациям. Серьезные перспективы может открыть совсем не освоенный механизм коммерческой концессии. Таким образом в сфере непосредственной хозяйственной деятельности у муниципалитетов очень широкие возможности. Приватизация муниципальной собственности является одним из наиболее важных элементов, обеспечивающих укрепление экономической основы местного самоуправления в условиях рыночной экономики. Федеральный закон «Об общих принципах…» гласит, что порядок и условия приватизации муниципальной собственности определяются населением непосредственно или представительными органами муниципального образования. Доходы от приватизации муниципальной собственности в полном объеме поступают в местный бюджет. [27] Федеральный закон от 21 июля 1997 года № 123-ФЗ «О приватизации государственного имущества и об основах приватизации муниципального имущества в Российской Федерации» определяет основные способы приватизации муниципального имущества:

1) продажа муниципального имущества на аукционе, в том числе акций созданных в процессе приватизации открытых акционерных обществ на специализированном аукционе;

2) продажа муниципального имущества на коммерческом конкурсе с инвестиционными и (или) социальными условиями;

3) продажа акций, созданных в процессе приватизации открытых акционерных обществ их работниками;

4) выкуп арендованного муниципального имущества;

5) преобразование муниципальных унитарных предприятий в открытые акционерные общества, 100% акций которых находятся в муниципальной собственности;

6) внесение муниципального имущества в качестве вклада в уставные капиталы хозяйственных обществ;

7) отчуждение находящихся в муниципальной собственности акций созданных в процессе приватизации открытых акционерных обществ владельцами муниципальных ценных бумаг, удостоверяющих право приобретения таких акций.

Впервые комитеты по управлению муниципальным имуществом (КУМИ) были обозначены в законе РФ «О приватизации государственных и муниципальных предприятий в РФ», где комитетам отводилась роль органа приватизации муниципальной собственности. В соответствии с упомянутым законом комитетам придавались некоторые черты, отличающие их от традиционных структур местной администрации, а именно:

· председатель комитета по должности становился заместителем главы администрации;

· комитеты наделялись правами юридического лица;

· деятельность комитетов осуществлялась за счет части средств, вырученных от приватизации. [31]

С самого начала круг обязанностей КУМИ не ограничивался подготовкой объектов к приватизации. На них было возложено:

· выполнение программы демонополизации (коммерциализации) сферы розничной торговли, бытовых услуг, общественного питания с созданием вместо единых торгов и трестов множественности юридических лиц - муниципальных предприятий;

· оформление прав муниципальной собственности на предприятия, движимое и недвижимое имущество;

· инвентаризация муниципального имущества;

· создание на базе принятого в муниципальную собственность имущества структуры муниципальных предприятий и учреждений и закрепление за ними муниципального имущества на праве хозяйственного ведения и оперативного управления.

Работа по подготовке муниципальных объектов к приватизации включала в себя решение следующих задач:

· оценка объекта приватизации (в том числе оценка финансово-экономического состояния, недвижимости, ликвидности);

· разработка конкурсных условий (в том числе необходимость сохранения или изменения вида деятельности приватизируемого предприятия, правопреемство покупателя по его правам и обязанностям, отношения с трудовым коллективом и т. д.)

· выбор способа приватизации;

· обеспечение конкуренции между покупателями муниципального имущества.

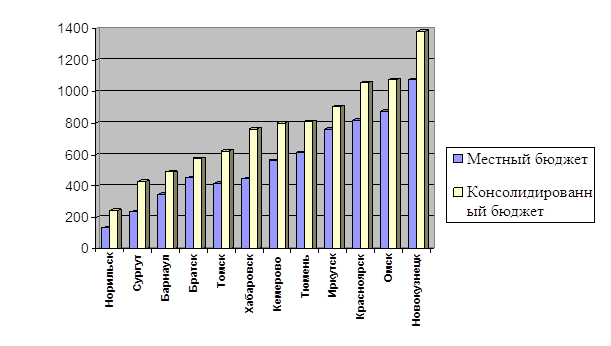

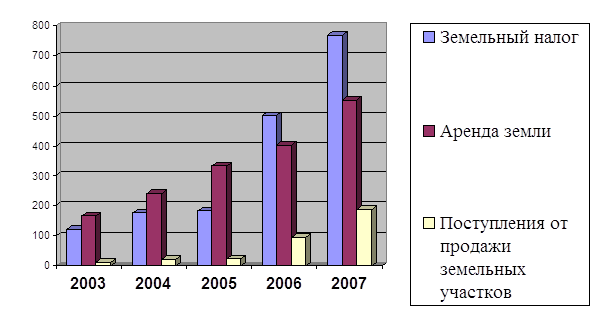

Все перечисленное КУМИ приходилось делать без каких-либо инструкций из областного центра, работая «с листа» по совершенно новым, только что опубликованным нормативно-правовым документам. Выше названные особенности комитетов и виды выполняемых ими работ требовали от работников комитетов профессиональных навыков, не ведомых ранее работникам местных администраций. Необходимость учебы, наличие финансовых возможностей, организация Госкомимущества обучающих семинаров, обмена опытом и сети учебных центров создали благоприятную основу для повышения квалификации работников КУМИ. Первыми в новейшей истории России именно комитеты по управлению имуществом начали работу с иностранными консультантами по созданию методической базы реформирования местной экономики. Таким образом, в местных администрациях появились органы относительно самостоятельные, профессионально подготовленные, вовлеченные в процессы рыночных реформ и оперирующие сугубо рыночными понятиями (цена, конкурс, договор), имеющие налаженные рабочие контакты с нарождающимся классом предпринимателей. Комитетами наработана основательная практика защиты интересов муниципального образования через суд. В построенных по отраслевому принципу местных администрациях, КУМИ является межотраслевым органом, что само по себе обозначает его ведущую роль в системе муниципального управления. В части муниципальных образований КУМИ привлечены к решению земельных вопросов, что совершенно естественно, так как земля также является муниципальным имуществом. Наработанная комитетами практика работы с объектами недвижимости (договоры купли-продажи и аренды, обусловленные параметрами использования, обязательствами покупателей и арендаторов по реконструкции и содержания объектов, конкурсы по продаже права собственности и права аренды, претензионная и судебная практика) полностью применима в решении земельных вопросов. Практически купля-продажа и аренда муниципальной недвижимости может оформляться единым договором (земельный участок плюс здание или помещение). В большинстве муниципалитетов на кадровой и технической базе КУМИ созданы органы регистрации юридических лиц и недвижимости; представительства агентств по банкротству; структуры по поддержке предпринимательства и работе с инвесторами; и, наконец, подразделения по разработке стратегических программ развития муниципальных образований. Комитеты по управлению имуществом с готовностью и знанием дела подключаются к вопросам конкурсного размещения муниципальных заказов, к реформированию жилищно-коммунального хозяйства. Можно заключить, что возможности для создания и укрепления собственной экономической основы у местного самоуправления имеются. Органы местного самоуправления обязаны осуществлять контроль за полнотой и своевременностью поступления средств от покупателей объектов приватизации, обеспечить учет поступающих средств по каждому проданному объекту, предоставлять налоговому органу по месту расположения сведения о поступлении средств в местный бюджет, то есть они должны организовать процесс приватизации имущества. В июне 1995 года по инициативе Новосибирского комитета по управлению имуществом в рамках Ассоциации Сибирских и Дальневосточных Городов было проведено совещание представителей КУИ городов Сибири, Дальнего Востока и Урала по вопросам управления муниципальным имуществом. К этому времени процесс массовой приватизации муниципального имущества практически завершился и на первый план вышли вопросы эффективного управления городской собственностью, поэтому совещание в Новосибирске вызвало большой интерес. Участие в нем приняли 83 представителя из 38 городов Сибири, Дальнего Востока и Урала. Совещание было настолько актуальным и плодотворным, что его участники решили сделать его ежегодным, а для его подготовки и координации работ комитетов создали при АСДГ постоянно действующую секцию “Проблемы приватизации и управления муниципальным имуществом”. В состав правления секции вошли представители Новосибирска, Омска, Томска, Сургута, Новокузнецка, Елизово, Улан-Удэ, Иркутска. Главная цель создания секции - широкий обмен имеющимся в городах опытом, совместный поиск эффективных решений, выработка общей согласованной позиции по тем вопросам, которые либо недостаточно проработаны законодательством, либо в нормативных актах имеются противоречия. Управление собственностью - один из важнейших аспектов муниципальной деятельности. Доля платежей от использования муниципальной собственности в доходах местных бюджетов из года в год возрастает, хотя и остается значительно ниже, чем в зарубежных странах. Сейчас, когда этап массовой приватизации собственности в России завершился, на первый план в городах выходят вопросы эффективного управления муниципальной собственностью. АСДГ была в числе пионеров изучения проблем управления собственностью, обобщения и распространения опыта городов Сибири и Дальнего Востока по их решению. С этой целью в составе АСДГ 5 лет назад была образована секция управления муниципальным имуществом. В управлении имуществом, как может быть ни в одной другой сфере муниципальной деятельности, важен комплексный взгляд на вещи, сочетание правовых, экономических и социальных аспектов. В комитетах по управлению имуществом должны быть сильные и юридические, и экономические подразделения и они должны взаимодействовать с муниципальными органами, отвечающими за социальную политику. Только такая совместная работа позволит находить наиболее эффективные решения. Другая сторона комплексного подхода к управлению имуществом связана с общим понятием недвижимости. Градостроительство или еще шире - градоустройство - это, по сути, процесс развития и наращивания городской собственности для решения социальных задач. Управление недвижимым имуществом не может рассматриваться также в отрыве от управления городской землей как основой недвижимости. К этому толкает и предстоящая замена трех налогов [на землю, на имущество физических лиц, на имущество юридических лиц] на единый налог на недвижимость. В администрациях ряда городов уже созданы единые структурные подразделения по управлению недвижимостью и, этот опыт заслуживает изучения и распространения. АСДГ не может стоять в стороне от этих тенденций. Секция управления имуществом -одна из лучших в АСДГ по уровню организации и эффективности своей работы. По итогам деятельности органов по управлению имуществом городов АСДГ за 2002 и 2003 года просматривается рост размера полученных денежных средств от аренды нежилых помещений и имущества и от приватизации нежилых помещений и имущества. (Таблица 1.1). Это говорит о положительном обмене опытом. АСДГ постоянно проводит заседания правлений секций, уже были практически во всех городах. Ежегодно проводится совещание – итоговое, где подводятся итоги работы секций, идет обобщение, издаются сборники, даются рекомендации, резолюции. Участники семинара делятся опытом.

Таблица 1.1 Итоги деятельности органов по управлению имуществом городов АСДГ за 2002 и 2003 года| Город | Отчет-ный период | Население, тыс. чел. | Площадь муниципа- льного об-разования, тыс. кв. м. | Площадь нежилого фонда, пре-доставляе-мая на возмездной основе, тыс. кв. м. | Размер полученных денежных средств, млн. руб. | |

| От аренды нежилых помещений и имущества | От приватизации нежилых помещений и | |||||

| имущества | ||||||

| Новосибирск | 2002г. | 1402,8 | 500210 | 936 | 463,1 | 83,8 |

| 2003г. | 734,5 | 142,8 | ||||

| Омск | 2002г. | 1138,4 | 572900 | 501 | 120,0 | 75,2 |

| 2003г. | 149,9 | 242,2 | ||||

| Красноярск | 2002г. | 912,1 | 348130 | 697 | ||

| 2003г. | 220,4 | 44,7 | ||||

| Барнаул | 2002г. | 667,4 | 322010 | 311 | 71,9 | 21,2 |

| 2003г. | 84,2 | 17,1 | ||||

| Хабаровск | 2002г. | 598,0 | 226910 | 274 | 108,3 | 10,4 |

| 2003г. | 162,4 | 13,2 | ||||

| Иркутск | 2002г. | 578,1 | 301430 | 240 | 172,5 | 11,5 |

| 2003г. | 243,0 | 29,4 | ||||

| Новокузнецк | 2002г. | 574,4 | 424270 | 218 | 70,9 | 46,8 |

| 2003г. | 85,6 | 163,0 | ||||

| Кемерово | 2002г. | 523,1 | 278610 | 395 | 80,5 | 26,1 |

| 2003г. | 117,3 | 38,0 | ||||

| Томск | 2002г. | 484,6 | 252100 | 81 | 61,0 | 46,7 |

| 2003г. | 86,6 | 45,2 | ||||

Решение проблемы создания эффективной системы управления муниципальным имуществом предполагает сосредоточение нормотворческих, организационных и управленческих усилий органов местного самоуправления на следующих основных направлениях:

- Обеспечение надлежащего (т.е. полного и своевременного) учета муниципального имущества и ведение его реестра, включающего многоаспектное (техническое, экономическое, правовое) описание соответствующих объектов учета.

- Обеспечение оптимальности управленческих решений по распоряжению муниципальным имуществом (соблюдение взвешенного баланса социальных, фискальных и инвестиционных целей), в том числе при его отчуждении, закреплении в хозяйственном ведении или оперативном управлении, передаче в пользование или доверительное управление, внесении в качестве вклада при создании хозяйственных обществ, использования в качестве обеспечения кредитных обязательств (ипотека).

- Обеспечение надлежащего содержания и эффективного использования муниципального имущества, включая меры по повышению инвестиционной привлекательности муниципальной недвижимости.

- Обеспечение эффективного контроля за сохранностью и использованием по назначению муниципального имущества.

Нормотворческая деятельность органов местного самоуправления в сфере регулирования отношений по управлению и распоряжению муниципальным имуществом должна базироваться на действующем федеральном законодательстве, регулирующем отношения собственности. В своей нормотворческой деятельности органы местного самоуправления должны опираться при этом на конституционную норму, закрепляющую их право на самостоятельное управление муниципальной собственностью (ст. 132 Конституции РФ). Ни федеральное законодательство, ни законодательство субъектов РФ, в административных границах которого находится муниципальное образование, не могут регламентировать непосредственно сам порядок управления и распоряжения муниципальной собственностью. [19]

Построение целостной системы управления муниципальной собственностью предполагает проявление активных нормотворческих усилий со стороны самих муниципальных образований. В своей нормотворческой деятельности муниципальные образования сегодня идут по пути принятия отдельных нормативных актов по отдельным направлениям деятельности по управлению и распоряжению муниципальным имуществом. Уже накоплен определенный опыт применения на практике таких нормативно-правовых актов. Представляется, что этот опыт может быть использован для разработки комплексного нормативно-правового акта, в котором будут урегулированы практически все аспекты деятельности по управлению и распоряжению муниципальной собственностью.

Похожие работы

... . То есть снос ветхого аварийного имущества и строительство нового высокорентабельного объекта. Данная проблема будет рассмотрена в дипломном проекте. В качестве совершенствования управления муниципальной собственностью можно предложить создания межмуниципальных хозяйственных обществ. Однако в настоящее время существует проблема правового регулирования создания межмуниципальных хозяйственных ...

... происходило в условиях открытой рыночной экономики, что заметно изменило набор используемых инструментов управления. 1.2 Анализ деятельности Администрации Муниципального образования «Город Хабаровск» по организации сбора, вывоза, утилизации и переработке твердых производственных отходов Следуя методу восхождения от абстрактного к конкретному, целесообразно оценить степень реализации отдельных ...

... многих странах (в том числе развитых) применение компьютеров в управлении городскими территориями, ведении кадастра, анализе рыночных тенденций в рамках города весьма ограничено. В связи с этим выделим причины, по которым автоматизация решения типовых задач управления региональной недвижимостью Тульской области, как, впрочем, и других городов России, представляется весьма разумной: все материалы ...

... одну государственную или муниципальную организацию (орган). «Информационные каталоги» - сведения об объектах недвижимости необходимые для целей налогообложения, а также для целей государственного и муниципального управления и информирования юридических и физических лиц. Они будут публиковаться в электронном виде на предлагаемом сайте. Полномочия по ведению этих сведений будут распределены между ...

0 комментариев