Дипломная работа

Тема: Правоотношения в сфере рынка ценных бумаг

Содержание

ВВЕДЕНИЕ

ГЛАВА 1 РАЗВИТИЕ ЗАКОНОДАТЕЛЬСТВА О РЫНКЕ ЦЕННЫХ БУМАГ В РОССИИ

1.1 Особенности формирования законодательства о рынке ценных бумаг в Российской Федерации

1.2 Понятие и признаки ценных бумаг

ГЛАВА 2 ТЕОРЕТИЧЕСКИЕ ПРОБЛЕМЫ ЦЕННОЙ БУМАГИ КАК ОБЪЕКТА ГРАЖДАНСКО-ПРАВОВОГО ОБОРОТА

2.1 Проблемы понятия ценной бумаги в континентальной системе права

2.2 Проблема правовой природы бездокументарных ценных бумаг

ГЛАВА 3 КЛАССИФИКАЦИЯ И ВИДЫ ЦЕННЫХ БУМАГ

3.1 Основания классификаций ценных бумаг

3.2 Особенности эмиссионных ценных бумаг

3.3 Особенности неэмиссионных ценных бумаг

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

Актуальность темы исследования. Вступая в мировое экономическое пространство, Россия становится частью глобального рынка капиталов. Подтверждением тому служат эмиссии ценных бумаг крупных отечественных компаний и банков за рубежом, значительное участие иностранного капитала на российском внутреннем фондовом рынке, а также выпуск федеральных еврооблигаций в рамках реструктуризации внешнего государственного долга и корпоративных долговых ценных бумаг за рубежом.

В условиях объективно происходящей глобализации рыночных отношений особое значение для России приобретает адаптация отечественного законодательства о ценных бумагах к мировым стандартам, способствующая созданию наиболее благоприятного инвестиционного климата и постепенной интеграции России в мировой рынок капитала. Обусловленная экономической политикой реформа права требует продуманной рецепции положительного опыта отдельных зарубежных институтов и норм и, следовательно, изучения зарубежных теории, законодательства и обычаев, регулирующих эмиссии и оборот ценных бумаг, а также иностранной правоприменительной практики.

Поскольку создание наиболее благоприятного инвестиционного климата и постепенная интеграция России в мировой рынок капитала предполагают совершенствование не самой ценной бумаги как объекта, а системы обращения ценной бумаги, целесообразно рассмотреть вопрос развития законодательства о рынке ценных бумаг.

Актуальность указанных вопросов для российского рынка ценных бумаг определяется еще и тем, что правовая природа производных ценных бумаг как объекта гражданских прав на сегодняшний день недостаточно четко определена в законодательстве. Несовершенство законодательного регулирования оборота производных ценных бумаг порождает проблемы, следствием которых являются вывоз капитала из государства, низкая инвестиционная привлекательность и неопределенность гарантий защиты прав участников оборота.

Актуальность темы, недостаточный уровень ее научной разработанности предопределили цель исследования, которая заключается в комплексном анализе теоретических проблем института ценных бумаг в России, динамики развития законодательного регулирования рынка ценных бумаг, а также производных финансовых инструментов и разработке предложений по совершенствованию действующего законодательства в этой сфере.

Степень научной разработанности исследования составляют труды известных отечественных и зарубежных специалистов в области юридической и экономической науки. Российская история регулирования рынка ценных бумаг представлена видными учеными дореволюционного, советского и современного периодов.

К дореволюционному периоду относятся такие авторы, как В.М. Гордон, А.Н. Гурьев, Ю.В. Жуковский, Д.И. Мейер, К.П. Победоносцев, Г.Ф. Шершеневич, к советскому периоду – М.М. Агарков, М.И. Брагинский, С.Н. Братусь, О.С. Иоффе, М.И. Кулагин Л.А. Лунц, Б.И. Пугинский, В.К. Райхер, В.А. Рясенцев, Б.Б. Черепахин.

Среди авторов современного периода выделяются В.К. Андреев, В.А. Белов, Т.Б. Бердникова, В.В. Витрянский, Б.М. Гонгало, Л.Г. Ефимова, Н.М. Коршунов, Е.А. Крашенниников, А.А. Маковская, Д.И. Мурзин, Н.О. Персесов, Л.А. Новоселова, Э.С. Петросян, М.Е. Поскребнев, Е.А. Суханов, Л.Р. Юлдашбаева, В.Ф. Яковлев.

Цель и объект исследования обусловили необходимость постановки и решения следующих задач: исследовать процесс исторического развития законодательства о рынке ценных бумаг в России; проанализировать особенности этих институтов изучить механизмы правового регулирования рынка ценных бумаг в России; исследовать проблемы правовой природы бездокументарных ценных бумаг.

Объектом исследования являются правоотношения, складывающиеся в сфере рынка ценных бумаг.

Предметом являются нормы законодательства России, определяющие правовой режим ценных бумаг и регулирующие их оборот, тенденции и перспективы его развития, практика применения указанных норм, исследование концептуальных основ отношений на рынке ценных бумаг.

Методологическую основу исследования составила материалистическая диалектика как общенаучный метод познания. Использованы научные методы исторического, социологического и статистического анализа, сравнительного правоведения и обобщения результатов исследования. Логическому анализу были подвергнуты нормы действующего законодательства Российской Федерации. В работе также использованы частно-научные методы исследования: функциональный, формально-юридический, системный.

Структура исследования. Работа состоит из введения, трех глав, заключения и библиографического списка.

ГЛАВА 1 РАЗВИТИЕ ЗАКОНОДАТЕЛЬСТВА О РЫНКЕ ЦЕННЫХ БУМАГ В РОССИИ 1.1 Особенности формирования законодательства о рынке ценных бумаг в Российской Федерации

Развитие законодательства о ценных бумагах в России прошло ряд следующих периодов.

Дореволюционный период – начало XVIII – начало XX века. В России в этот период использовались долговые расписки, облигации и казначейские обязательства, опосредующие отношения займа. Для ускорения их оборота в начале XVIII века была учреждена первая биржа в Санкт-Петербурге. В каждой губернии в обращении находились различные ценные бумаги. Особое распространение получили векселя, облигации, расписки казначейских домов, ценные бумаги акционерных обществ (например, облигации государственного займа, облигации общества Юго-Западных железных дорог и др.)[1].

Советский период – 1918 г. – конец 80-х гг. XX в. В годы НЭПа существовал весь спектр разнообразных ценных бумаг, активно работали биржи. Особенность этого периода состоит в свертывании рыночных отношений и в переходе к административно-плановым методам управления экономикой, в связи, с чем набор финансовых инструментов значительно сократился за их ненужностью. Период характеризовался добровольно-принудительным размещением облигаций государственного сберегательного займа. Имели место факты, когда эти облигации выдавались и в счет заработной платы. Показательно, что сохранившиеся облигации были погашены через 35-40 лет.

Постсоветский период – начало 90-х XX в. – по настоящее время. В 1990-1991 гг. началось возрождение рынка ценных бумаг в России. Появляются акции трудовых коллективов. Начинается разработка нормативно-правовой базы фондового рынка. В 1992 г. Верховный Совет РФ принял «Государственную программу приватизации государственных и муниципальных предприятий в Российской Федерации на 1992 г.»[2], были разработаны законодательные основы реализации этой программы и осуществлены первые шаги по ее выполнению. С принятием данной программы в России была совершена тихая экономическая революция, в результате которой произошла смена одного общественного строя другим. В период 1993-1994 гг. обвальный характер приватизации практически разделил общество на противоположные группы - крупных собственников (владельцев капитала и крупных акционеров предприятий), мелких и мельчайших; реальных и формальных собственников. В процессе обвальной приватизации произошло изменение отношений собственности. В результате приватизации и акционирования весьма значительная часть предприятий перешла из государственной в частную собственностью.

Современный (новейший) этап развития рыночных отношений (2004-2009 гг.) отмечается активной нормотворческой деятельностью федерального органа исполнительной власти по рынку ценных бумаг России по принятию и утверждению новых Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг[3], ряда Положений, в том числе Положения о раскрытии информации эмитентами эмиссионных ценных бумаг[4], Положения о деятельности по организации торговли на рынке ценных бумаг[5], Правил осуществления брокерской деятельности при совершении на рынке ценных бумаг сделок с использованием денежных средств и/или ценных бумаг, переданных брокером в заем клиенту (маржинальных сделок)[6], Положения о критериях ликвидности ценных бумаг[7], Положения о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов[8]. Также были приняты следующие приказы: Приказ «О публичном раскрытии информации на рынке ценных бумаг»[9], Приказ «Об утверждении порядка ведения реестра эмиссионных ценных бумаг»[10].

К 1995 г., как отмечалось в докладе ФКЦБ при Правительстве РФ рынок ценных бумаг в России характеризовался небольшими объемами, низкой ликвидностью, «неоформленностью» в макроэкономическом смысле (неизвестны макропропорции между различными видами ценных бумаг, а также их доли в финансировании хозяйства), неразвитостью материальной базы, технологий торговли, депозитарной и клиринговой сетей, отсутствием хорошо продуманной, долгосрочной фондовой политики. «Тормозит» развитие российского рынка ценных бумаг недостаточно продуманная система налогообложения, особенно доходов от торговли новыми видами ценных бумаг[11].

Все операции с ценными бумагами характеризовались множеством видов рисков, которые в России порождались царящей экономической и политической нестабильностью. Высокая степень риска не только препятствует развитию рынка ценных бумаг, но и создает заслон для использования в обороте денежных накоплений населения и предприятий[12].

В этот период в России стихийно сложилось смешанная, полицентрическая модель рынка ценных бумаг, на котором одновременно и с неограниченными равными правами присутствуют коммерческие банки, фондовые биржи и другие финансовые институты. Эта модель значительно отличалась от американской, где существуют серьезные ограничения по операциям с ценными бумагами (в частности, для коммерческих банков).

Это время в России характеризовалось отсутствием законодательных актов, регулирующих такие институты, как инвестиционный и негосударственный пенсионный фонды, отсутствием нормативной базы, устанавливающей ответственность за правонарушения на рынке ценных бумаг. Практически не велась работа по внесению дополнений в арбитражный и уголовный кодексы. Остро стоял вопрос внесения изменений и уточняющих дополнений в целый ряд законов с целью приведения их в соответствие с Федеральным законом «О рынке ценных бумаг», а также внесении изменений в некоторые статьи самого закона.

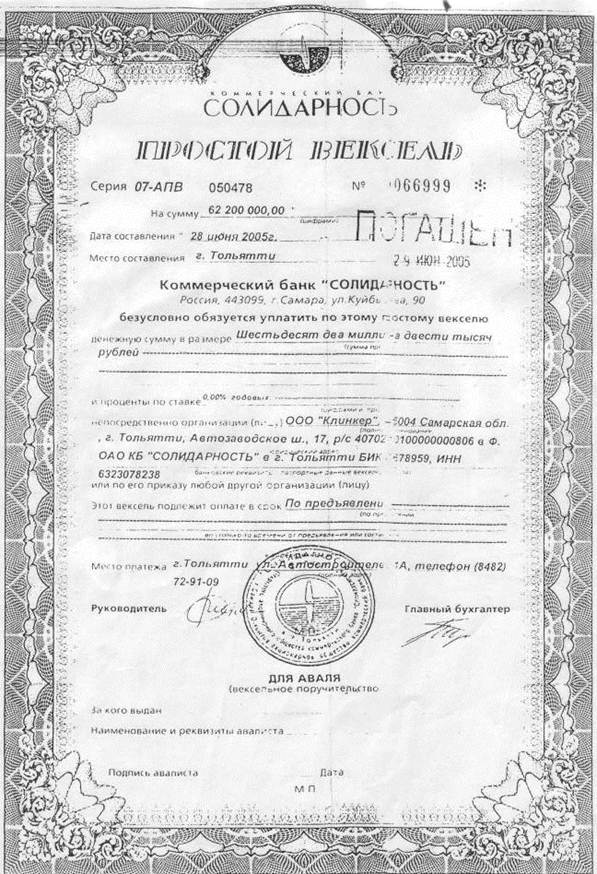

Ценной бумагой, которая получила развитие, стала государственная краткосрочная облигация (ГКО). ГКО охотно приобретались всеми юридическими лицами, особенно коммерческими банками. Однако, кризис 17 августа 1998 г. кардинально изменил ситуацию. Главное назначение ГКО – покрытие дефицита федерального бюджета. Однако государство здесь получает доход один раз при первой продаже, затем их «прокручивание» на рынке приносит многократные доходы банкам и другим кредитно-финансовым учреждениям.

Другой новой ценной бумагой стал золотой сертификат (содержащий 10 кг золота с пробой 0,9999), который начал выпускаться в 1993 г. Министерством финансов из расчета 40 % годовых в валюте. Однако движение и развитие его не было столь активным из-за высокой номинальной стоимости, в связи, с чем для большинства юридических лиц он был недоступен. С начала октября по конец 1993 г. было продано лишь 10% эмиссии, а основными покупателями золотых сертификатов стали крупнейшие на тот период банки: «Менатеп», «Российский кредит», «Промтсройбанк», а также Автоваз. Главная правовая цель этого сертификата - привлечение государством денежных средств для покрытия дефицита бюджета. Появление новых ценных бумаг означало поиск новых источников финансирования для развития предприятий и функционировании государства.

Новым этапом развития рынка ценных бумаг были появление и бурное развитие инвестиционных фондов, финансово-промышленных компаний и частных пенсионных фондов. Главный приоритет среди них заняли инвестиционные фонды, аккумулировавшие приватизационные чеки на общую сумму в 500-700 млрд. руб.[13]

Основным видом ценных бумаг продолжали оставаться государственные ценные бумаги. Недостаток рынка состоял в том, что на нем не было юридических посредников - в лице солидных брокерских фирм или инвестиционных банков, а также его аморфности.

Последовавший в августе 1998 г. финансовый кризис был связан, прежде всего, с ростом дефицита бюджета и увеличением государственного долга. Летом 1998 г. долг достиг 80% к уровню ВВП, а его процентное обслуживание - 35 % всех доходов бюджета. Подобное бремя страна не могла нести. Неизбежным итогом такого развития стали девальвация рубля и дефицит по внутренним и внешним долгам государства. Для рынка ценных бумаг это означало катастрофу. Все виды государственных ценных бумаг оказались обесцененными, а доверие инвесторов к государственной экономической политике значительно подорвано. Кризис 1998 г. разрушил российский рынок и муниципальных ценных бумаг. Главными причинами этого были падение производства в реальном секторе экономики, сокращение доходов населения, рост дефицита муниципальных бюджетов и курса доллара (последнее существенно затруднило покрытие внешнего долга)[14].

Восстановление рынка ценных бумаг было возможно лишь при условии улучшения экономического положения страны и ее отдельных территорий.

На сегодняшний день законодательство Российской Федерации о рынке ценных бумаг представляет собой совокупность нормативных актов, содержащих нормы различных отраслей права. Общую правовую базу организации и осуществления деятельности на рынке ценных бумаг составляют нормы Конституции Российской Федерации, п. 1 ст. 8 и п. 1 ст. 74 которой гарантируют единство экономического пространства Российской Федерации, а также свободное перемещение финансовых средств наряду с товарами и услугами.

Эффективность реализации интересов участников рынка ценных бумаг и рыночной экономики в целом в значительной мере обусловлена уровнем его организационно-правового обеспечения – определением принципов регулирования в этой сфере, целей и функций регулятора, компетенцией органов государственной власти, осуществляющих управление рынком ценных бумаг, определением порядка и контроля деятельности профессиональных участников, установлением стандартов эмиссии ценных бумаг, объемом прав и обязанностей федерального органа исполнительной власти по рынку ценных бумаг России, которые определены ст.ст. 40-44 Федерального закона «О рынке ценных бумаг»[15].

Центральное место в системе законодательства Российской Федерации о рынке ценных бумаг занимают нормы гражданского права. Они содержат классификацию субъектов отношений на рынке ценных бумаг и определяют их правовой статус, устанавливают общие положения о правовом режиме ценных бумаг, их оборотоспособности, особенностях совершения сделок на рынке ценных бумаг, ответственности их участников, содержат ключевые положения относительно отдельных их категорий (хозяйственные товарищества и общества, производственные кооперативы и т.д.). В развитие этих положений Гражданского кодекса РФ принят ряд федеральных законов, в том числе Федеральный закон «Об акционерных обществах»[16], Федеральный закон «О рынке ценных бумаг»[17]. Федеральный закон «О производственных кооперативах»[18], Федеральный закон «Об обществах с ограниченной ответственностью»[19], Федеральный закон «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»[20], Федеральный закон «Об ипотечных ценных бумагах»[21] и другие.

Важнейшие положения, касающиеся понятия и видов ценных бумаг, требований, предъявляемых к ценным бумагам, сосредоточены в главе 7 ГК РФ. В соответствии со ст. 143 ГК РФ к ценным бумагам относятся как те виды, которые прямо перечислены в рассматриваемой статье, так и другие, которые признаны таковыми законами о ценных бумагах или в установленном ими порядке отнесены к ценным бумагам иными актами. Наряду с классическими ценными бумагами в ст. 149 ГК РФ специально выделен особый тип ценных бумаг - бездокументарные ценные бумаги.

Нормы гражданского права определяют правила совершения сделок на рынке ценных бумаг, закрепляя как общие правила гражданско-правовых сделок, так и особенности гражданско-правовых договоров, заключаемых при приобретении (передаче) ценных бумаг (договора купли-продажи, мены, поручения, комиссии, доверительного управления и т.д.).

Кроме того, гражданско-правовые нормы устанавливают меры имущественной ответственности, а также иные меря защиты гражданских прав участников рынка ценных бумаг. Согласно статьям 15 и 393 ГК РФ устанавливается обязанность по возмещению убытков, причиненных нарушением права, в том числе права кредитора в обязательстве. В статье 12 ГК РФ отражены основные способы защиты гражданских прав. Кроме того, специальные нормы об ответственности за нарушение отдельных видов обязательств содержатся и в части второй ГК РФ.

Наряду с нормами конституционного, административного, финансового и гражданского права, составляющими основу правового регулирования рынка ценных бумаг, отдельные вопросы, имеющие непосредственное отношение к деятельности на фондовом рынке, урегулированы нормами уголовного права.

Иерархическая структура законодательства Российской Федерации о рынке ценных бумаг включает в себя как федеральные законы, так и значительное количество подзаконных нормативных актов.

Законодательное регулирование деятельности на рынке ценных бумаг начало складываться сравнительно недавно и связано, прежде всего, с принятием и введением в действие ГК РФ, Федерального закона «О рынке ценных бумаг» и Федерального закона «Об акционерных обществах».

Подзаконные акты в структуре рассматриваемого законодательства можно разделить на две категории. Первую категорию составляют правовые акты общего характера. К ним относится целый ряд указов Президента Российской Федерации и постановлений Правительства Российской Федерации. К наиболее важным из них следует отнести Указы Президента Российской Федерации «О мерах по государственному регулированию рынка ценных бумаг в Российской Федерации»[22], «О выпуске и обращении жилищных сертификатов»[23], «О мерах по формированию общероссийской телекоммуникационной системы и обеспечения прав собственников при хранении ценных бумаг и расчетов на фондовом рынке Российской Федерации»[24], «О некоторых мерах по защите прав вкладчиков и акционеров»[25], «Об обеспечении прав инвесторов и акционеров на ценные бумаги в Российской Федерации»[26] и некоторые другие.

Что касается постановлений Правительства Российской Федерации, то ряд важных вопросов, относящихся к развитию рынка ценных бумаг, нашел отражение, в частности, в постановлениях «О Комплексной программе стимулирования отечественных и иностранных инвестиций в экономику Российской Федерации»[27], «О выпуске казначейских обязательств»[28] и других.

Во вторую категорию входят акты федеральных органов исполнительной власти, регулирующие отдельные вопросы, связанные с функционированием рынка ценных бумаг. К такого рода актам относятся постановления и распоряжения Федеральной комиссии по рынку ценных бумаг (Федеральной службы по финансовым рынкам), приказы и инструкции Министерства финансов Российской Федерации, различные нормативные акты Центрального банка Российской Федерации, Министерства по налогам и сборам Российской Федерации, Министерства по имущественным отношениям Российской Федерации и т.д.

Нормативные акты федеральных органов исполнительной власти призваны решать специальные вопросы, касающиеся отдельных сторон правового регулирования отношений на рынке ценных бумаг. Такие акты принимаются в пределах компетенции, предоставленной законом соответствующим федеральным органам[29].

К настоящему времени сформировалась судебно-арбитражная практика по спорам, связанным с обращением ценных бумаг. Данная практика нашла свое отражение в следующих актах Высшего арбитражного суда РФ: Информационном письме Президиума ВАС «Обзор практики разрешения споров, связанных с отказом в государственной регистрации выпуска акций и признанием выпуска акций недействительным»[30], Информационном письме Президиума ВАС «Обзор практики разрешения споров по сделкам, связанным с размещением и обращением акций»[31], Постановлении Пленума ВАС РФ от 03.03.1999г. №4 «О некоторых вопросах, связанных с обращением взыскания на акции»[32].

Во всех странах с развитой рыночной экономикой рынок капитала наполняется, прежде всего, за счет средств населения. Российская Федерация в этом отношении не представляет исключения. Но на этом пути имеется препятствие – неуверенность населения – основного инвестора, заключающаяся в том, что инвестиции в ценные бумаги сопровождаются неоправданно высоким риском, связанным с недостаточными гарантиями защиты его интересов. В настоящее время реализуется концепция защиты инвесторов, которая конкретизирована в программах защиты частной собственности на рынке ценных бумаг по следующим основным группам инвесторов: население, коллективные инвесторы, коммерческие банки, страховые компании, государство, нерезиденты, другие категории инвесторов. По отношению к этим группам инвесторов разрабатываются разные методы их защиты. Одновременно обеспечиваются гарантии защиты прав эмитентов, а также установлены пределы их ответственности перед инвесторами. Защита интересов инвесторов и эмитентов требует дальнейшего совершенствования нормативно-правовой базы российского рынка ценных бумаг.

1.2 Понятие и признаки ценных бумаг

Понятие ценной бумаги выявляется в результате анализа функций, выполняемых в гражданском и торговом обороте юридическими документами. Документ, который удостоверяет какое-либо субъективное гражданское право, может иметь для него различное значение[33].

Некоторые документы служат средством доказывания права в судебном процессе. В этом случае документ выполняет в отношении права только удостоверительную функцию и не играет никакой роли в его динамике. Соответствующее право здесь возникает, существует и прекращается независимо от наличия документа[34]. В качестве примера таких доказательственных документов можно назвать долговую расписку (п. 2 ст. 808 ГК РФ).

Любая ценная бумага характеризуется тремя основными признаками.

Во-первых, ценная бумага - это всегда обособленный документ. Касаясь данного признака, М.Е. Иванов отмечал: «Внешним образом ценная бумага проявляется как документ, имеющий отдельное существование. Если право имеет следы в книгах, напр. по текущему счету, то ценной бумаги нет, потому что не существует особого документа»[35]. С точки зрения этого признака к ценным бумагам не относятся так называемые «бездокументарные ценные бумаги».

Во-вторых, ценная бумага воплощает в себе определенное субъективное гражданское право. Для понятия ценной бумаги не имеет значения, какое право в ней воплощено. Содержание ценных бумаг могут составлять обязательственные, вещные или корпоративные права.

В-третьих, ценная бумага характеризуется не просто овеществлением в ней субъективного права, а особой связью между бумагой и правом, которая состоит в том, что для осуществления выраженного в бумаге права необходимо ее предъявление лицу, которое может или должно произвести исполнение по бумаге. С точки зрения этого признака к ценным бумагам не относятся документы, имеющие в отношении удостоверенных ими прав лишь доказательственное или конститутивное значение. Кроме того, ввиду их принципиальной несовместимости с началом презентации не являются ценными бумагами так называемые «бездокументарные ценные бумаги».

По вопросу о признаках ценных бумаг в цивилистической литературе были высказаны и иные точки зрения. Остановимся на некоторых из них.

По мнению В.В. Чанкина, «применение сложных средств коммуникации, компьютерной техники на рынке ценных бумаг (фондовая биржа) полностью исключает необходимость предъявления ценных бумаг для реализации, предусмотренного в них права»[36].

Против начала презентации как признака ценных бумаг, хотя и с иной мотивировкой, выступает Д.А. Медведев. В обоснование своей позиции автор ссылается на то, что существуют и такие ценные бумаги, как, например, акции и облигации акционерных обществ, исполнение по которым в виде выплаты дивидендов или процентов якобы гарантируется и без предъявления бумаги обязанному лицу[37].

Негативное отношение к началу презентации выражает также И.В. Редькин. По его мнению, «признак презентации, характеризующий ценные бумаги в их классическом варианте, теряет свое значение в отношении современных модификаций» (т.е. в отношении «бездокументарных ценных бумаг»)[38]. Однако этот вывод не соответствует действительности. «Бездокументарные ценные бумаги» лишены начала презентации не потому, что ценные бумаги в современных условиях не обладают этим свойством, а потому, что сами «бездокументарные ценные бумаги» не имеют ничего общего с ценными бумагами, поскольку они не совместимы ни с началом презентации, ни с другими признаками ценных бумаг.

В.А. Белов предлагает относить к числу традиционных признаков ценной бумаги оборотоспособность и публичную достоверность документа[39].

Так, признак оборотоспособности (транзитивности) ценных бумаг в определенной мере позволяет отграничивать их от легитимационных документов (билетов денежно-вещевой лотереи, проездных билетов, именных сберегательных книжек и др.) [40]. Хотя последние и могут в отдельных случаях переходить из рук в руки, это не дает основания считать их транзитивными документами. Легитимационные бумаги предназначены не для обращения, а лишь для облегчения должнику определения личности лица, в отношении которого он должен совершить определенные действия[41].

То же самое следует сказать и о публичной достоверности. Как мы увидим в дальнейшем, этим свойством обладают только предъявительские, ордерные и именные ценные бумаги. Обыкновенные именные ценные бумаги (именные векселя, именные депозитные и сберегательные сертификаты, именные коносаменты и т.д.) публичной достоверности лишены[42]. Это свидетельствует о невозможности отнесения публичной достоверности к имманентным признакам всякой ценной бумаги.

Ссылаясь на ст. 143 ГК РФ, В.А. Белов выделяет такой признак ценных бумаг, как отнесение документа к числу ценных бумаг федеральным законом о ценных бумагах или в установленном им порядке[43].

Во-первых, все существенные признаки любого понятия отражаются в его определении. Легальная дефиниция ценной бумаги не указывает на необходимость поименования ценной бумаги в качестве таковой федеральным законом или в установленном им порядке. Следовательно, выделяемый В.А. Беловым признак не является существенным.

Во-вторых, смысл предписания ст. 143 ГК РФ состоит в ограничении воли сторон сделать составленную бумагу о субъективном гражданском праве необходимой для его осуществления, т.е. ценной бумагой. Это предписание рассчитано не на развитую рыночную экономику, а на период становления в России рынка ценных бумаг. В развитых правопорядках не существует исчерпывающего перечня ценных бумаг. Поэтому участники оборота могут создавать документы, хотя и не названные законом в качестве ценных бумаг, но обладающие всеми признаками последних.

В-третьих, сам законодатель не всегда соблюдает требование ст. 143 ГК РФ. Так, например, в Федеральном законе «Об ипотеке (залоге недвижимости)»[44] закладная названа ценной бумагой. Этот закон не является «законом о ценных бумагах», о котором идет речь в ст. 143 ГК РФ. Однако никто не сомневается в том, что закладная есть ценная бумага[45].

Таким образом, предписание ст. 143 ГК РФ носит временный и формальный характер. Оно не имеет отношения к понятию ценной бумаги и поэтому не должно фиксироваться в ее определении.

Рассмотрев существующие в отечественной цивилистике мнения относительно признаков ценной бумаги, обратимся к ее легальной дефиниции. Абз. 1 п. I ст. 142 ГК РФ гласит: «Ценной бумагой является документ, удостоверяющий с соблюдением формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении». Это определение страдает, по меньшей мере, четырьмя недостатками.

Во-первых, указание на имущественный характер прав, удостоверенных ценными бумагами, делает определение слишком узким: оно не охватывает содержания акций. Будучи корпоративной ценной бумагой, акция воплощает в себе не имущественное право, а личное неимущественное право членства в корпорации, из которого проистекают как имущественные, так и неимущественные права акционера[46].

Следуя мнению разработчиков ГК РФ, об имущественном характере удостоверенного ценной бумагой субъективного гражданского права, разработчики Федерального закона «Об акционерных обществах» рассматривают подтвержденные акциями права в качестве обязательственных (абз. 1 п. 1 ст. 2). Однако удостоверенное акцией отношение между акционером и акционерным обществом не является по своей природе обязательственным правоотношением. Обязательства призваны опосредствовать исключительно имущественные отношения[47]. Между тем в момент приобретения права на акцию акционеру еще не принадлежат какие-либо имущественные права в отношении; акционерного общества. Для их возникновения требуется наличие дополнительных юридических фактов или их составов. Так, для возникновения у акционера права на получение дивидендов необходимо принятие органом акционерного общества решения о выплате дивидендов и включение акционера в список лиц, имеющих право на получение дивидендов (п. 3 и 4 ст. 42 Федерального закона «Об акционерных обществах»). Для возникновения у акционера права; на ликвидационный остаток необходимо принятие решения о ликвидации акционерного общества, наличие имущества у акционерного общества после завершения расчетов с кредиторами и некоторые другие юридические факты. С момента приобретения права на акцию у ее держателя возникают только некоторые неимущественные права по отношению к обществу (право на получение информации о деятельности общества, право на участие в управлении делами общества и др.). Но эти права, носящие корпоративный характер, не являются обязательственными правами. Сказанное позволяет утверждать, что акция воплощает в себе не обязательственное субъективное право, а право членства в корпорации.

Во-вторых, в легальной дефиниции ценной бумаги используется некорректное словосочетание «обязательные реквизиты». Слово «реквизит» в переводе с латыни означает требуемое ив соединении с прилагательным «обязательный» образует недопустимое с точки зрения русского языка и правил законодательной техники «масляное масло».

В-третьих, заключенная в абз. 1 п. 1 ст. 142 ГК РФ формулировка не согласуется с теми нормативными правовыми актами, которые позволяют признать документ ценной бумагой и при отсутствии в нем некоторых реквизитов.

В-четвертых, необходимость предъявления: документа для передачи удостоверенного им права необоснованно отнесена к числу признаков ценной бумаги. В науке гражданского и торгового права «предъявление ценной бумаги» традиционно рассматривается как акт ее презентации, который совершается, как правило, в отношении обязанного по бумаге лица и необходим лишь для осуществления, выраженного в ней права. Что касается приобретения этого права новым приобретателем, то в ряде случаев одним из элементов необходимого для этого юридико-фактического состава выступает не презентация бумаги, а ее вручение приобретателю. Но и необходимость вручения бумаги приобретателю как элемент юридико-фактического состава приобретения права из бумаги нельзя назвать признаком ценной бумаги, поскольку она предписана лишь для некоторых видов ценных бумаг. Так, основанием приобретения права, выраженного в ценной бумаге на предъявителя, является юридико-фактический состав, включающий в себя соглашение о переходе права собственности на предъявительскую бумагу и ее вручение приобретателю. Для приобретения права, удостоверенного ордерной ценной бумагой, также требуется вручение бумаги ее приобретателю[48]. Однако право из обыкновенной именной ценной бумаги передается в порядке, установленном для уступки требований (цессии)[49], и переходит от цедента к цессионарию в момент вступления в силу договора уступки. В отношении ректа-бумаг действует принцип: право на бумагу следует праву из бумаги. Если удостоверенное ректа-бумагой право переходит к другому лицу, то последнее приобретает право собственности на бумагу независимо от того, была ли передана ему бумага.

Таким образом, содержащееся в абз. 1 п. 1 ст. 142 ГК РФ определение ценной бумаги страдает целым рядом недостатков и нуждается в корректировке.

ГЛАВА 2 ТЕОРЕТИЧЕСКИЕ ПРОБЛЕМЫ ЦЕННОЙ БУМАГИ КАК ОБЪЕКТА ГРАЖДАНСКО-ПРАВОВОГО ОБОРОТА

2.1 Проблемы понятия ценной бумаги в континентальной системе права

В странах континентальной системы права целый ряд юридических документов, закрепляющих определенные имущественные права, именуются ценными бумагами, а в странах англо-американской системы эти же имущественные права – оборотными документами. Сами ценные бумаги и оборотные документы в качестве материальных носителей удостоверенных ими прав требования рассматриваются в национальных системах права как движимые вещи. Соответственно, они признаются объектами купли-продажи, хранения, залога и иных имущественных сделок, совершаемых с вещественными объектами права собственности. Защита правомочий владения, пользования и распоряжения ими как движимыми вещами обеспечивается нормами права, устанавливающими, в частности, презумпцию права собственности в отношении их обладателей как добросовестных приобретателей имущества. Обладая особой экономической сущностью, ценные бумаги и оборотные документы, как объекты вещного права, требуют специального правового режима и особого правового регулирования их оборота.

К ценным бумагам в континентальной системе права, в зависимости от содержания прав, которое выражено в бумаге и природы этих прав, относятся следующие их виды: 1) денежные бумаги, то есть бумаги, в которых выражено право требования на уплату определенной суммы денег (облигации, векселя, чеки и др.); 2) бумаги, в которых выражено право участия в акционерном обществе или компании и, следовательно, право на получение части прибыли в виде дивиденда (акции, сертификаты на акции, пользовательские свидетельства и т.д.); 3) товарные бумаги, то есть бумаги, в которых выражено вещное право, чаще всего право собственности или право залога на товары, находящиеся на каком-либо специальном основании во владении другого лица, выступающего, например, в качестве перевозчика или хранителя. Такая ценная бумага закрепляет право на получение указанного в ней товара и является одновременно средством распоряжения товаром, то есть товарораспорядительным документом (коносамент, свидетельство товарного склада и некоторые другие документы).

Ценной бумагой в континентальной системе права называется документ, определяющий взаимоотношения между выпустившим такой документ лицом и его владельцем и закрепляющий за этим владельцем определенные имущественные права, реализация которых возможна лишь при предъявлении самого документа. Так, ценной бумагой признается, «всякий документ, с которым какое-либо право связано так, что оно без этого документа не может быть ни осуществлено, ни передано другому лицу» (§ 995 Швейцарского обязательственного закона)[50]. Из аналогичного понятия ценной бумаги исходят доктрина и практика и других стран континентальной системы права.

Неразрывная связь между выраженным в бумаге правом и документом проявляется в том, что его владелец может осуществлять право, выраженное в ценной бумаге, лишь только при предъявлении самой этой бумаги. Это означает, что обладание бумагой легитимирует владельца в качестве субъекта права из бумаги. К тому же такой обладатель должен быть легитимирован при соответствии этой бумаги с формой устанавливаемой законом для данного вида бумаги и реквизитов, например, путем надлежащего указания в самой бумаге. Наиболее полное воплощение связи между документом и установленным в нем правом имеется в ценных бумагах на предъявителя, когда для осуществления права достаточно лишь ее предъявления: владелец такой ценной бумаги легитимирован одним лишь фактом предъявления бумаги.

Обороту имущественных прав, основанных на ценных бумагах свойственен ряд особенностей, отражающих стремление законодателя максимально упростить юридическую технику передачи таких прав. Переход вещного права на документ является одновременно переходом обязательственного требования или другого рода права из документа, то есть того права, о котором говорит содержание документа, воплощенное в нем. В отличие от права общегражданской цессии обязательств, передача такого документа осуществляется в относительно простом порядке.

В континентальной системе права ценные бумаги классифицируются по способу легитимации управомоченного на бумагу лица. В этом отношении различают бумаги на предъявителя, именные бумаги и ордерные бумаги. Данное деление ценных бумаг имеет особое значение, ибо в зависимости от способа определения управомоченного на бумагу лица определяется порядок передачи закрепленных в ней прав.

Ценная бумага является бумагой на предъявителя, когда из содержания или формы документа следует, что в качестве субъекта права признается любое лицо, являющееся обладателем данного документа. Должник не только вправе, но и обязан предоставить исполнение владельцу, не требуя, кроме предъявления документа, какой-либо дополнительной легитимации. В качестве ценных бумаг на предъявителя могут быть выпущены коносаменты, облигации, чеки, акции и др.

Именные бумаги содержат обозначение субъекта права в тексте документа, то есть его индивидуализацию. Для некоторых видов именных бумаг для легитимации владельца в качестве субъекта права необходимо занесение его имени в специальную книгу. Так, по отношению к акционерному обществу акционером является лицо, имя которого занесено в книгу общества (§ 67 закона об акционерных обществах ФРГ § 685 Обязательственного закона Швейцарии и т.д.)[51]. Практика и доктрина Швейцарии исходит, однако, из того, что регистрация необходима лишь при приобретении личных, но не имущественных прав акционера.

Особенность ордерной бумаги по сравнению с именной состоит в том, что должник обязан исполнить обязательство указанному в документе лицу или приказу такого лица новому субъекту, который, в свою очередь, вправе посредством окончательного приказа передать документ дальше. Приказ оформляется посредством передаточной надписи на оборотной стороне документа (индоссамента). Таким образом, отличие заключается в характере оформления передачи бумаги, что обеспечивает ускорение ее обращения.

Весьма эффективным средством повышения оборотоспособности имущественных прав, выраженных в ценных бумагах, является наделение этих бумаг свойством, так называемой публичной достоверности. Она заключается в том, что добросовестный владелец бумаги может довериться тем формальным признакам, которые легитимируют его в качестве субъекта выраженного в бумаге права. По отношению к надлежащим образом легитимированному обладателю бумаги обязанное лицо может выдвигать лишь такие возражения, которые либо вытекают из текста самого документа, либо основаны на непосредственных отношениях между должником по документу и его обладателем (§ 796 Германского гражданского уложения ФРГ ст. 974 Обязательственного закона Швейцарии). По отношению к добросовестному владельцу документа должник не может выдвигать такие возражения, которые мог бы выдвинуть по отношению к предшественнику. Право надлежащего держателя документа, таким образом, не зависит от права на документ его предшественника[52].

Само понятие «ценные бумаги» до сих пор не имеет четкого определения ни в теории, ни в законодательстве. В юридической литературе термин «ценные бумаги» получил довольно широкое употребление со второй половины XX столетия. Но юристы далеко расходятся между собой в вопросе определения этих бумаг. Одни ограничивают понятие ценных бумаг ордерными и безымянными бумагами; другие – причисляют к ним именные бумаги. Наиболее распространенным является определение ценной бумаги как воплощенного в документе обязательства. Впервые эта точка зрения встречается у Савиньи[53].

Но представляется, что наиболее полное понятие ценной бумаги могло бы быть основано на результате анализа функций, выполняемых ею в гражданском и торговом обороте. Эти функции основаны на экономической природе ценных бумаг, то есть экономической сущности и значении ценной бумаги, а юридическое значение состоит в правовом оформлении этих функций и закреплении их в законе.

Правовая природа ценных бумаг состоит в том, что они представляют собой юридические документы, то есть документы, содержание которых удостоверяет те или иные юридически значимые факты или на их основании возникшие правоотношения выполняют в обороте различные функции в зависимости от того, каково значение документа для соответствующего правоотношения. Ведь назначение права состоит в закреплении, упорядочении экономических отношений и охране (защите) экономических интересов субъектов этих отношений.

Письменное удостоверение определенных юридических фактов может иметь значение лишь для доказательства существующих правоотношений в судебном процессе. Документ в этом случае не играет роли для правоотношения. Правоотношение возникает, существует и прекращается независимо как от наличия документа, так и от его содержания. Документ находится как бы вне правоотношения и приобретает значение только в случае судебного спора, в котором ему принадлежит роль доказательства.

Но помимо процессуального документ имеет материально-правовое значение. Закон или соглашение сторон устанавливают, что наличность документа необходима для фиксации возникшего правоотношения. Существуют документы, составление которых необходимо для возникновения правоотношения (так называемые конститутивные документы). В этом случае правоотношение возникает только с момента надлежащего оформления сделки. Например, правильно составленный при участии нотариального органа документ необходим для возникновения правоотношения. Конститутивное значение документа может быть установлено так же и волею сторон: договор, признается заключенным лишь по совершении его в определенной форме, хотя бы и не требуемой законом, если стороны предварительно согласились совершить его в этой форме[54].

Материально-правовые функции принадлежат документу и в том случае, когда он имеет значение при осуществлении выраженного в нем права. В отношении целого ряда бумаг (вексель, чек, акция и т.д.) предъявление бумаги необходимо для осуществления выраженного в ней права. Такие документы называются ценными бумагами. Это понятие охватывает собой большое разнообразие бумаг: акции, облигации, вексель, чек, банковские билеты, складское свидетельство и т.д. Все эти бумаги объединяются общим признаком - необходимостью их предъявления для осуществления выраженного в них права.

Однако с этим мнением вряд ли можно согласиться, так как юридическим фактом, порождающим правоотношение является не сам документ (это лишь требуемая законом форма), а соглашение (договор) либо требование закона. Документом лишь оформляется соответствующий юридический факт; соответственно, документ имеет процессуально-правовую, а не материально-правовую силу.

Права, которые составляют содержание ценных бумаг, могут относиться к различным категориям субъективных гражданских прав. Чаще всего они относятся к обязательственным правам. Но они могут быть также вещными правами, правами членства в корпорации или, же представлять собой правомочие на совершение действий, затрагивающих чужую правовую сферу. Обязательственно-правовое содержание имеет вексель, облигация. Вещно-правовое содержание (наряду с обязательственно-правовым) имеют распорядительные товарные документы. Право членства составляет существенную часть содержания акции. В чеке содержится правомочие получить от своего имени (чекодержателя), но за чужой счет (чекодателя) платеж от третьего лица (плательщика).

Бумаги, в которых не выражено какое-либо право, как, например, почтовые или гербовые марки, а также денежные знаки не являются ценными бумагами[55].

Необходимость предъявления бумаги для осуществления выраженного в ней права, имеет двоякое значение. Предъявление бумаги, во-первых, необходимо кредитору для легитимации его в качестве субъекта выраженного в ней права. В частности, для истребования от должника по бумаге исполнения его обязательства кредитор должен предъявить бумагу. Должник имеет право отказать в исполнении, если бумага ему не предъявлена. Во-вторых, лицо, обязанное по бумаге, может выполнить свою обязанность только в отношении предъявителя бумаги. В противном случае оно будет нести ответственность перед субъектом, управомоченным бумагой, в частности, должник по ценной бумаге обязательственно-правового содержания может оказаться вынужденным дважды исполнить свое обязательство. Исполнив правильному держателю бумаги, он погашает свое обязательство.

Необходимость предъявления бумаги для осуществления в ней права предполагает связь между бумагой и соответствующим правом. Бумага является материальным носителем права (носителем информации о наличии и принадлежности права). Зависимость, существующая между ценной бумагой и выраженным в ней правом приводит к тому, что передача этого права предполагает и передачу права на бумагу. Только тот, кто имеет право на бумагу, может в силу этого права распоряжаться ею с целью осуществления права из бумаги. Они могут быть разъединены только в случае, специально установленном законом, каковым является случай объявления бумаги уничтоженной в особом, определенном законом порядке.

От ценных бумаг необходимо отличать так называемые легитимационные бумаги и легитимационные знаки[56]. Предъявление легитимационных бумаг и знаков не является необходимым условием для осуществления соответствующего права. Но должник управомочен исполнить свою обязанность предъявителю. Легитимационные бумаги и знаки весьма распространены в повседневной жизни и в деловом обороте. Очень часто на них имеется одно только изображение какого-либо знака или номера и нет другого текста, в частности, на них обычно отсутствует подпись обязанного лица. К их числу принадлежат гардеробные марки, так называемые «собачки», то есть номерки, выдаваемые в банках клиенту, совершившему операцию, для предоставления их в кассу при получении денег и т.д.

Юридический документ может выполнять не одну, а несколько функций. Все документы, в том числе и ценные бумаги, могут служить письменным доказательством. Ценная бумага может быть, кроме того, и конститутивной бумагой (для возникновения правоотношений необходимо составление ценной бумаги), как, например, вексель, но может и не быть ею, - например, акция. Составление и выдача акций не является необходимым условием для возникновения прав акционера.

Определение понятия ценной бумаги имело место первоначально в Германии, а затем также в других странах. Еще полстолетия назад немецкие теоретики называли ценной бумагой всякий документ имущественно -правового содержания. Но впоследствии было предложено иное определение ценной бумаги, которое до сих пор является господствующим направлением в германской науке в теории ценных бумаг[57]. Ценная бумага определяется как документ, предъявление которого необходимо для осуществления выраженного в нем права.

В настоящее время единое понятие ценной бумаги не составляет исключительное достояние германской науки. Швейцария, цивилистическая доктрина которой тесно связана с германской, целиком восприняла германские взгляды. В Италии понятие ценной бумаги вошло в научный обиход и заняло определенное место в юридическом преподавании. Кроме того, Италия сделала крупный вклад в теорию ценных бумаг в лице С. Виванте, который в своем курсе торгового права дал монографическое исследование вопроса, представляющее собой, как полагает М.М. Агарков, одну из наиболее капитальных работ в этой области[58].

Общее понятие ценной бумаги разрабатывалось и русской цивилистической наукой. Б.В. Сребник, отмечая, что «понятие о ценных бумагах не успело до сих пор выясниться ни в жизни, ни в науке, ни в законодательстве», считал необходимым установить за этим термином определенное содержание. Понятие ценной бумаги он определял следующим образом: «под именем ценной бумаги следует понимать документ, которым определяется субъект воплощенного в нем имущественного права»[59]. По данное определение не позволяет отграничить ценные бумаги от некоторых других документов и не отвечает ее назначению. Так, завещание тоже определяет субъекта соответствующего права, однако оно не относится к категории ценных бумаг.

Поэтому в советской юридической науке была сделана попытка более четко отразить признаки ценных бумаг, отличающие их от других юридически значимых документов. В.А. Белов, не определяя понятие ценной бумаги указывает характерные для него признаки (литтеральность, легитимацию, презентацию, абстрактность и автономность права на бумаги[60].

Как уже отмечалось, термин «ценная бумага», употребляемый юридической теорией для обозначения документов, предъявление которых необходимо для осуществления выраженных в них прав, не имеет единого и вполне определенного доктринального значения в современных законодательствах.

В законодательстве Российской Федерации ценная бумага определяется как документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (ст. 142 ГК РФ). Статья 128 ГК РФ называет ценную бумагу объектом гражданских прав, разновидностью вещи наряду с деньгами. Вместе с тем, имущественные права, удостоверяемые ценной бумагой, этой же статьей отнесены к иному (помимо вещей) имуществу. А в п. 2 ст. 142 ценная бумага уже характеризуется как документ, удостоверяющий имущественные права, виды которых определяются законом или в установленном им порядке. Здесь уже ей придается значение особого способа фиксации имущественных прав. Ценная бумага рассматривается в качестве своеобразной вещи. В отличие от обычного товара, ценная бумага не способна непосредственно удовлетворять потребности человека, поэтому она – специализированная вещь. Назначение ценной бумаги не в удовлетворении потребностей человека, а в удовлетворении потребностей рынка, так как ценная бумага - это инструмент совершенствования рыночных отношений, поскольку позволяет значительно ускорить обращение не самого товара, а его потребительской стоимости, что в свою очередь в значительной степени сокращает временную связь между производителем и потребителем. Развитие рыночных отношений вызвало необходимость наделения ценных бумаг определенными признаками, выделения их в отдельные виды и придания им особой правовой специфики.

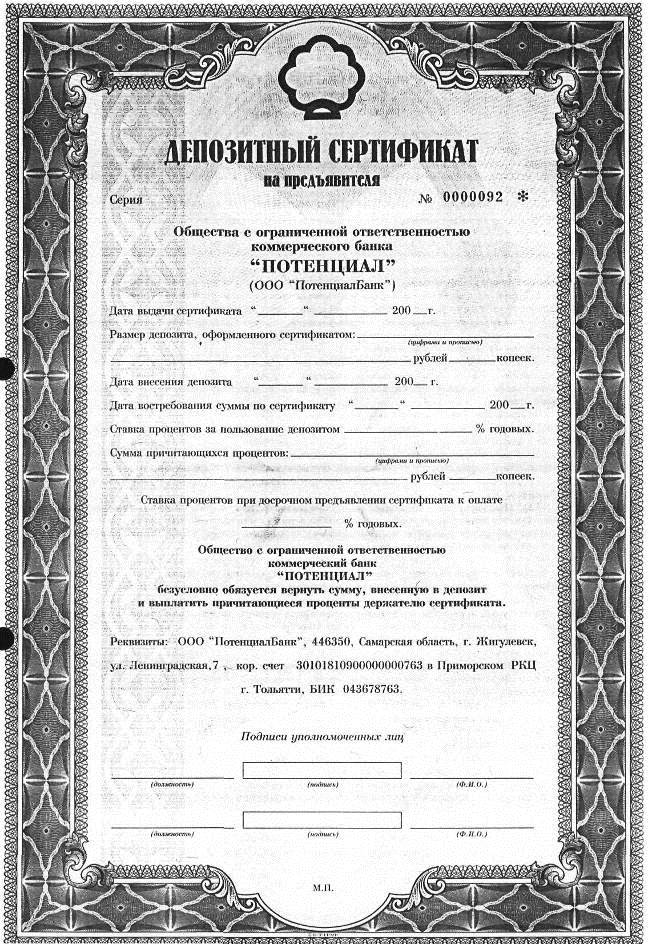

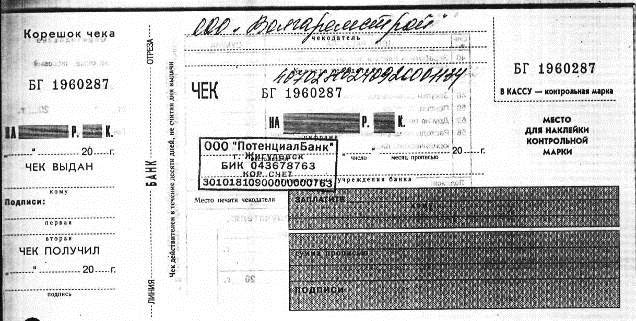

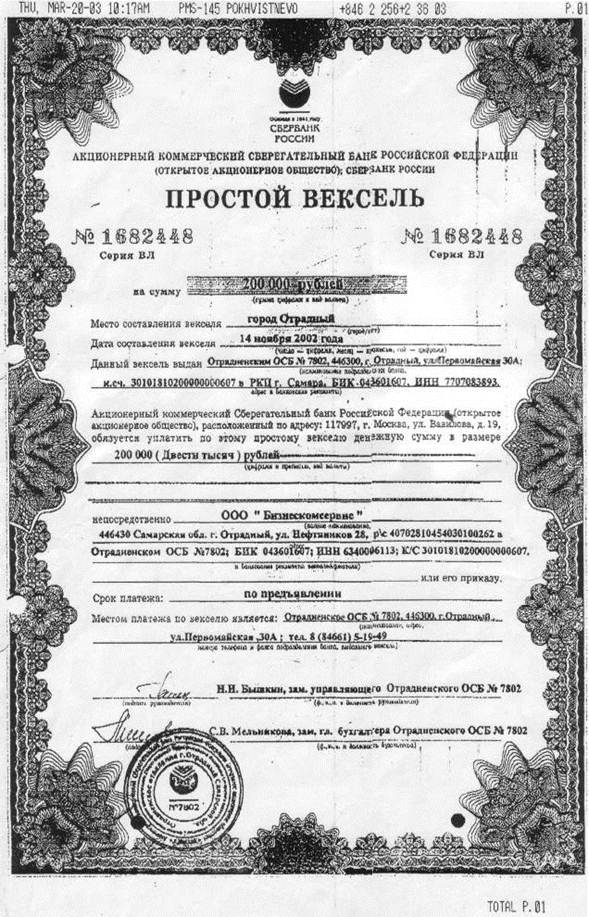

В соответствии с ГК РФ, ценная бумага – это строго формальный документ, имеющий юридическую силу лишь при соблюдении обязательных реквизитов, отсутствие хотя бы одного из которых или несоответствие установленной форме приводит к непризнанию ценной бумагой (п. 2 ст. 144 ГК РФ). Ценной бумагой удостоверяются имущественные (право требования уплаты денежной суммы, передачи имущества) и неимущественные права (для владельцев акций - право на участие в общем собрании акционеров с правом голоса), которые прямо указаны в законе. В ГК РФ содержатся лишь общие признаки ценных бумаг. Каждая из них имеет свою правовую специфику. К ценным бумагам относятся: государственная облигация, облигация, чек, вексель, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законом о ценных бумагах или в установленном им порядке отнесены к числу ценных бумаг (ст. 143 ГК РФ).

Ст. 2 Федерального закона «О рынке ценных бумаг» вводит понятие эмиссионной ценной бумаги, которая представляет собой любую ценную бумагу, в том числе бездокументарную, которая характеризуется одновременно следующими признаками: закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка; размещается выпусками; имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги. К эмиссионным ценным бумагам Закон относи акцию, облигацию, опцион эмитента.

Ст. 13 Федерального закона «Об ипотеке (залоге недвижимости)» предусмотрена такая ценная бумага, как закладная. Закладная представляет собой именную ценную бумагу, удостоверяющую права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке. Закладная удостоверяет следующие права ее законного владельца: право на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без представления других доказательств существования этого обязательства; право залога на указанное в договоре об ипотеке имущество.

Федеральным законом «Об инвестиционных фондах» предусматривается такая ценная бумага, как инвестиционный пай. Ст. 14 Закона устанавливает, что инвестиционный пай является именной ценной бумагой, удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (прекращении паевого инвестиционного фонда)[61].

С введением в действие Федерального закона «Об ипотечных ценных бумагах» появилось понятие «ипотечные ценные бумаги». Однако законодатель не дает определения данного понятия, а лишь указывает виды ипотечных ценных – облигации с ипотечным покрытием и ипотечные сертификаты участия. Облигацией с ипотечным покрытием является облигация, исполнение обязательств по которой обеспечивается залогом ипотечного покрытия. Ипотечным сертификатом участия является именная ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие, право требовать от выдавшего ее лица надлежащего доверительного управления ипотечным покрытием, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие, а также иные права, предусмотренные Федеральным законом «Об ипотечных ценных бумагах»[62].

Исходя из содержания изложенных выше статей законов, а также из ст. ст. 145, 147 Гражданского Кодекса РФ, ценную бумагу можно характеризовать как обязательство между лицом, её выдавшим и субъектом прав, удостоверенных этой ценной бумагой, ее владельцем.

Это абстрактное, вторичное обязательство, отказ от исполнения которого со ссылкой на отсутствие основания либо на его недействительность не допускается. Но это обязательство не дополняет основное обязательство, например, как неустойка, а имеет относительно самостоятельное cyщecтвoвaниe[63].

Одна из особенностей ценной бумаги состоит в том, что она опосредует передачу субъективных прав и таким образом представляет собой способ передачи по ней прав от одного субъекта к другому, а также порядок установления прав субъекта. Порядок и способы передачи прав, удостоверенных ценной бумагой, зависит от ее вида. Ценные бумаги делятся на предъявительские, именные и ордерные. Различие между этими бумагами в общей форме определены в ст. ст. 145-146 Гражданского Кодекса РФ.

Исполнение по ценной бумаге осуществляется как по любому другому обязательству. Утрата ее влечет для бывшего владельца невозможность реализовать имущественное право, удостоверенное бумагой. Для именной ценной бумаги это не имеет серьезных последствий, поскольку фактический ее владелец не сможет потребовать и получить исполнение по такой ценной бумаге.

Интересы владельцев бумаг на предъявителя и ордерных ценных бумаг защищаются в особом порядке (ст. 148 ГК РФ), предусмотренном процессуальным законом. Владелец утраченной ценной бумаги может обратиться в суд с просьбой о признании ее недействительной и тем самым восстановить свои права по такому дoкумeнтy[64].

Подводя итог параграфу, следует сказать, что понятие ценной бумаги до настоящего времени является предметом обсуждения среди российских правоведов. С одной стороны, приведенные выше положения Гражданского Кодекса РФ, могут толковаться как охватывающие широкий спектр документов, обычно рассматриваемых в качестве ценных бумаг в развитых странах, включая опционы и другие производные ценные бумаги в документарной и бездокументарной формах. С другой стороны, включение ценных бумаг в список «вещей», являющихся объектом гражданских прав в соответствии со ст. 128 Гражданского Кодекса РФ («Виды объектов гражданских прав»), привело к дискуссии о том, является ли ценная бумага вещью или совокупностью прав или тем, и другим одновременно. В свое время были внесены предложения не включать ценные бумаги в статью 128 Гражданского Кодекса РФ, и о необходимости рассматривать ценные бумаги отдельно, в рамках самостоятельного законодательства (возможно, в отдельном кодексе о ценных бумагах)[65]. Проблема возникает в случае соотнесения понятия ценной бумаги (по крайне мере того, как понимаются многие бездокументарные ценные бумаги и производные ценные бумаги на международных рынках) и понятия права на вещь.

Необходимо также отметить, что определение ценной бумаги в первую очередь должно основываться на особенностях ее экономической природы, ее производности от денег, имеющих особое экономическое товарное содержание, отражающее инвестиционный характер.

Особенностью ценной бумаги является то, что она представляет собой лишь титул собственности – документ, дающий право на доход, но не реальный капитал. Обособление рынка ценных бумаг от иных рынков определяется именно этим качеством ценной бумаги, обеспечивающим свободный и быстрый оборот ценных бумаг одним между участниками рынка.

В связи с необходимостью совершенствования и адаптации российского законодательства для регулирования отношений, присущих развитому фондовому рынку, а также в силу специфики развития рыночных отношений в России в числе первоочередных задач предлагается определить в гражданском кодексе понятие ценной бумаги как обобщенной категории, отражающей ее экономическую природу. При этом необходима подготовка и принятие специальных законов, посвященных отдельным видам ценных бумаг, в которых будут содержаться определения конкретных видов ценных бумаг.

Так как для эффективной защиты инвесторов и обеспечения интересов государства в области развития рынка ценных бумаг требуются нормы прямого действия, назрела необходимость в разработке и принятии законов о срочных сделках, о производных ценных бумагах, о депозитарных расписках, а также модельного закона о рынке ценных бумаг, который бы классифицировал ценные бумаги на бумаги, наполненные вещным содержанием (товарные), и бумаги, имеющие обязательственное содержание.

2.2 Проблема правовой природы бездокументарных ценных бумаг

В теории гражданского права достаточно полное отражение нашла теория классических документарных ценных бумаг. Стремительное развитие породило ряд особенностей в представлении о ценной бумаге как о вещи, материально обособленном объекте.

Впервые упоминание о бездокументарной ценной бумаге было отражено в ст.1 Положения «О выпуске и обращении ценных бумаг и фондовых биржах в РСФСР»[66], в которой отмечено, что ценные бумаги могут существовать и в виде записей по счетам. Приведенное положение ст. 1 изменило представление о ценной бумаге как о праве, закрепленном в документе, разрушив связь «ценная бумага – документ – вещь». Однако понятие бездокументарной ценной бумаги до сих пор не нашло четкого определения в законодательстве. Определенная неясность правовой природы бездокументарной ценной бумаги находит свое продолжение в законодательном регулировании отдельных аспектов оборота ценных бумаг[67]. Актуальность проблемы подтверждает и разработка актов, посвященных вопросам объяснения сущности и специфики отношений, складывающихся в процессе выдачи, обращения и погашения бездокументарных ценных бумаг, а также урегулирования этих отношений (примером может служить «Доклад о концептуальных подходах к месту и роли депозитарной деятельности на современном рынке ценных бумаг»)[68].

Общие правила гл.7 Гражданского кодекса РФ, определяющие ценную бумагу как объект гражданских прав, и ФЗ «О рынке ценных бумаг» регулирующие оборот ценных бумаг, распространяются также и на бездокументарные ценные бумаги.

Определение ценной бумаги, закрепленное в главе 7 ГК РФ, позволяет выделить четыре характерных признака этого понятия: документальность имущественный характер удостоверяемого ценной бумагой права презентационность и публичная достоверность. Помимо ценных бумаг в документарной форме, гл. 7 ГК РФ допускает существование так называемых «бездокументарных ценных бумаг». В ст. 149 ГК РФ отмечено, что в случаях, определенных законом или в установленном им порядке, лицо, получившее специальную лицензию, может производить фиксацию прав, закрепляемых именной или ордерной ценной бумагой, в бездокументарной форме (с помощью средств ЭВМ и т.п.).

Анализ гл. 7 Гражданского кодекса РФ, позволяет установить отличия бездокументарной ценной бумаги от документарной.

Первый признак ценной бумаги – документальность – состоит в том, что она представляет собой юридический документ установленной формы, обладающий обязательными реквизитами и выполненный на бумажном носителе. Под документом в широком смысле понимается любой письменный акт, имеющий юридическую силу или носящий служебный характер. Применительно к бездокументарным ценным бумагам следует говорить не о документе, а о материальном носителе. Таким образом, документом является закрепленная на каком-либо материальном носителе информация, имеющая юридическое значение.

Документы в зависимости от их материального носителя условно можно разделить на две большие группы: документы на бумаге или ее суррогатах и документы на технических носителях (магнитные и оптические диски, дискеты, память ЭВМ, кино- и фотопленка и пр.). Некоторые авторы, исследующие указанный вопрос, определяют в качестве главной отличительной черты этих документов то, что запечатленная на них информация не может быть воспринята непосредственно, а только при помощи технических средств.

В соответствии с п.2 ст. 142 Гражданского кодекса РФ и абз. 2 ст.2 ФЗ «О рынке ценных бумаг», материальным носителем для бездокументарных ценных бумаг являются: 1) реестр владельцев ценных бумаг; 2) счет «депо».

Документ, являющейся ценной бумагой, в обязательном порядке должен обладать определенным набором реквизитов, содержать установленные законом обязательные формальные элементы, сведения. Делающие его действительным. Отсутствие обязательных реквизитов ценной бумаги или несоответствие ценной бумаги установленной для нее форме влечет ее ничтожность. Это требование к ценной бумаге сохраняет свое значение и в отношении бездокументарной ценной бумаге. В соответствии с разделом 2 Положения о ведении реестра владельцев именных ценных бумаг, реестр владельцев ценных бумаг представляет собой совокупность данных, зафиксированных на бумажном носителе и/или с использованием электронных баз данных, которые, во-первых, обеспечивают идентификацию зарегистрированных лиц, во-вторых, удостоверение прав на ценные бумаги, учитываемые на лицевых счетах зарегистрированных лиц, в-третьих, позволяют получать и направлять информацию зарегистрированным лицам[69].

Пункт 2.3. Положения о депозитарной деятельности в Российской Федерации устанавливает, что передача ценных бумаг в депозитарий удостоверяется записью на счете «депо», открытом в этом депозитарии, что также предполагает наличие бумажных носителей или электронной базы данных[70].

К такой форме фиксации прав применяются правила, установленные для ценных бумаг, если иное не вытекает из особенностей фиксации. Лицо, осуществляющее фиксацию права в бездокументарной форме, обязано по требованию обладателя права выдать ему документ, свидетельствующий о закрепленном праве. Права, удостоверенные путем указанной фиксации, порядок официальной фиксации прав и правообладателей, порядок документального подтверждения записей и порядок совершения операций с бездокументарными ценными бумагами определяется законом или в установленном им порядке. Операции с бездокументарными ценными бумагами могут совершаться только при обращении к лицу, которое официально совершает записи прав. Передача, предоставление и ограничение прав должны официально фиксироваться этим лицом, которое несет ответственность за сохранность официальных записей, обеспечение их конфиденциальности, представление правильных данных о таких записях, совершение официальных записей о проведенных операциях.

Реквизиты, выраженные буквенными или цифровыми обозначениями, имеют важное значение, поскольку содержат данные об управомоченном лице и содержании права, без которых ценная бумага не представляет ценности. По сути, реквизиты представляют собой степени удостоверения и прав, и их обладателя.

Поскольку Гражданский кодекс РФ прямо называет фиксацию прав в электронной форме «бездокументарной формой», можно сделать вывод, что понятие «документ» в определении ценной бумаги охватывает собой только традиционные документы, существующие в бумажной форме, но не документы на электронных носителях информации, применяемые в коммерческом обороте наряду с бумажными. Соответственно, при использовании конструкции бездокументарных ценных бумаг более нет необходимости в использовании именных и ордерных ценных бумаг в виде отдельного документа в смысле определения ценной бумаги. Тем не менее, закрепление в главе 7 Гражданского кодекса РФ данной конструкции не означает отказа от «документальности» как одного из характерных признаков понятия «ценная бумага». Несмотря на использование в названии одного и того же родового понятия, Гражданский кодекс РФ, как считает Пенцов Д.А., не приравнивает бездокументарные ценные бумаги к ценным бумагам, а предусматривает лишь распространение на данную форму фиксации прав установленного в отношении ценных бумаг правового режима, «если иное не вытекает из особенностей фиксации»[71]. Однако, с этим выводом трудно согласиться, поскольку, во-первых, родовое понятие этих ценных бумаг определяется не столько их названием, сколько их сущностью и содержанием, во-вторых, правовой режим, как представляется, устанавливается не на форму фиксации объекта гражданских прав, а на сам этот объект. Меняется лишь удостоверительная форма фиксации жизни субъективных прав.

Понятие «режим» представляет собой совокупность правил, необходимых для достижения какой-нибудь цели[72]. Очевидно, что понятием «правовой режим» охватывается совокупность правил (приемов, способов), обеспечивающих достижение правовой цели, которая в сделках с ценными бумагами состоит в фиксации возникновения, изменения и прекращения субъективных прав и обязанностей.

В-третьих, смена формы удостоверения (фиксации) исключает физическую передачу этих прав посредством передачи документа вещи, что автоматически исключает проблему двойственности правовой природы ценных бумаг и что также автоматически вызывает проблему применения способов защиты нарушенных прав. Однако последняя проблема – проблема обязательственно-правовых способов защиты может быть решена путем применения стандартизированных правил фиксации и учета самих субъективных прав и их передачи (оборота). В-четвертых, выделение «документарных» и «бездокументарных» ценных бумаг является лишь одним из классификационных признаков ценных бумаг по форме фиксации.

Вторым признаком ценной бумаги является то, что она закрепляет субъективное право. Этот признак одинаково присущ как документарным, так и бездокументарным ценным бумагам. Под правом в российской цивилистической литературе понимается юридически обеспеченная мера возможного поведения управомоченного лица[73].

Однако следует различать само право и информацию о нем. В отличие от документов, относящихся к разряду телесных вещей, права не существуют в какой-либо осязаемой форме. М.М. Агарковым было высказано мнение, что необходимость предъявления бумаги для осуществления выраженного в ней права предполагает зависимость между бумагой и соответствующим правом. Бумага является как бы носителем права. Право овеществляется в бумаге[74]. Однако высказанное суждение носит характер образного выражения, поскольку бумага не может овеществлять меру дозволенного поведения субъектов правоотношения. Представляется наиболее верным указать, что ценная бумага, обладая определенным набором реквизитов, содержит информацию о праве и лице, обладающем этим правом.

Удостоверяемое ценной бумагой право по своему характеру является имущественным правом. В гражданском праве права принято подразделять на имущественные, то есть права на различного рода материальные блага (вещи, работы, услуги и иное имущество в широком смысле слова) и личные неимущественные, то есть права на нематериальные блага (честь, достоинство, деловая репутация, имя гражданина, наименование юридического лица, авторское произведение, изобретение, промышленный образец)[75].

Помимо имущественных прав, ценная бумага может удостоверять и неимущественные права, однако удостоверение имущественного права является необходимым элементом любой ценной бумаги, как документарной, так и бездокументарной. Данный критерий позволяет ограничить ценные бумаги от других видов юридических документов, которые удостоверяют только имущественные права. Несмотря на то, что эти документы, например, свидетельство о рождении, могут иметь значительную ценность для их обладателя, к ценным бумагам они не относятся[76].

Важно отметить, что существенным элементом рассматриваемого признака является наличие неразрывной связи между документом (материальным носителем) и удостоверенным им субъективным правом. Передача права предполагает и передачу права на бумагу, что характерно и для документарных, и для бездокументарных ценных бумаг.

В случае традиционных документарных ценных бумаг объектом гражданских прав являются документы, правом собственности на которые обладает их держатель. При анализе бездокументарных ценных бумаг ситуация несколько меняется, поскольку ценная бумага в этом случае представлена следующими составляющими: во-первых, материальным носителем (реестр, запись по счету «депо»), во-вторых, информацией, в-третьих, правом.

По мнению некоторых ученых, «документированная информация (документ) есть по сути дела объект материальный, что дает основание относить ее также и к категории вещей. А это означает, что на нее распространяется право вещной собственности»[77]. С этим утверждением трудно согласиться, поскольку владельцы ценных бумаг не обладают правом собственности на реестр или на счет «депо». Реестр и счет «депо» являются не объектами права, а формой или способом учета, равно как и банковский счет. Указанные объекты не обладают оборотоспособностью (не могут быть пущены в обращение), так как реестр может находиться у строго определенного законом круга лиц и право собственности на него не может быть передано. Также невозможно иметь и право собственности на счет, в отношении которого у владельца есть только обязательственные права. Значит, объектом оборота может быть либо информация, либо права.

Как представляется, инвестор не обладает правом собственности на информацию, содержащуюся в реестре или в счете. Мнение Л. Добрыниной о том, что инвестор может обладать личным неимущественным правом на информацию в официальном источнике[78], вызывает сомнения, поскольку юридическое значение такой информации заключается в том, что она представляет собой лишь сведения о принадлежности права требования по ценной бумаге, а не права собственности.

Также спорен тезис о том, что информация о правах неотделима от самих прав и при передаче информации о праве передаются сами эти права, при условии их надлежащей уступки посредством договора цессии. Исполнение же договора цессии предполагает последующее изменение записи в реестре или счете, что позволяет говорить о многократном воспроизведении и тиражировании информации об одном и том же объекте. А подтвержденная надлежащим образом информация о правах является искомым реальным объектом гражданских прав применительно к бездокументарным ценным бумагам[79].

Информация в данном случае в качестве товара не может переходить от одного субъекта к другому – возможен лишь переход права требования. Такой переход должен фиксироваться посредством внесения изменений в сведения, содержащиеся в реестре, подобно фиксации на банковском счете. Необходимо также отметить, что указанная информация не имеет коммерческого характера, не представляет коммерческую тайну. Поскольку сама ценная бумага отражает лишь стоимостную оценку принадлежащих субъекту прав требования, постольку и реестр владельцев ценных бумаг содержит лишь информацию о денежном выражении этих прав и их обладателе.

Таким образом, информация о правах не может являться самостоятельным объектом обращения. Абстрактно выражаясь, можно сказать, что обращается лишь право. Фактически, посредник – реестродержатель или депозитарий, не передает, а лишь фиксирует посредством технических действий передачу прав (ведет учет посредством фиксации сведений).

Третьим признаком ценной бумаги является презентационность – необходимость предъявления самого документа для осуществления выраженного в бумаге права. Бездокументарные ценные бумаги не обладают данным признаком. В соответствии с п. 2 ст. 142 ГК РФ для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно их закрепления в специальном реестре (обычном либо компьютеризированном). Применительно к документарным ценным бумагам в гражданском обороте обращается сам материальный носитель с письменно закрепленной на нем информацией о правах держателя. Материальный носитель бездокументарных ценных бумаг (реестр, счет «депо») не находится в обороте, а информация о переходе прав (действительность, достоверность которых может быть подтверждена выпиской из реестра или депозитарным договором) лишь фиксируется и выполняет учетную функцию.

Четвертый признак ценной бумаги – публичная достоверность – в равной степени действителен как для документарных, так и для бездокументарных ценных бумаг. Данный признак заключается в том, что законом предельно ограничен круг тех оснований, опираясь на которые должник по ценной бумаге вправе отказаться от исполнения лежащей на нем обязанности. Из двух принципиально возможных способов ограничения возражений по ценной бумаге - путем указания на то, какие возражения со стороны должника по ценной бумаге допускаются, или путем указания на то, какие возражения не допускаются, в ГК РФ был использован второй способ. Ранее действовавшие на территории Российской Федерации Основы гражданского законодательства Союза ССР и республик одновременно использовали оба эти способа. С одной стороны, в соответствии с п.1. ст. 32 Основ гражданского законодательства не допускался отказ от исполнения обязательства, выраженного ценной бумагой, со ссылкой на отсутствие основания обязательства либо его недействительность. С другой стороны, п.2 ст.32 допускал отказ от исполнения выраженного ценной бумагой обязательства при доказанности, что бумага попала к ее держателю неправомерным путем[80].

В правоотношении, удостоверенном классической ценной бумагой, субъектами по общему правилу являются обязанное лицо (эмитент) и управомоченное лицо (инвестор). В случае с бездокументарной ценной бумаги данная правовая связь претерпевает изменения в связи с тем, что в структуре правоотношений появляется посредник – лицо, осуществляющее деятельность по ведению реестра владельцев ценных бумаг, либо депозитарий[81]. Наличие лица, осуществляющего фиксацию перехода прав, усложняет связь субъектов, поскольку в силу п.2 ст. 149 ГК РФ операции с бездокументарными ценными бумагами могут совершаться только при обращении к лицу, которое официально совершает записи прав. В связи с этим предлагается рассматривать необходимость привлечения лиц, специально уполномоченных на ведение реестра ценных бумаг либо внесение, изменение и уничтожение записей по счетам «депо», получивших в установленном порядке специальную лицензию на осуществление такого рода деятельности, как дополнительный признак бездокументарной ценной бумаги.

В ст. 149 ГК РФ акцент ставиться на способ фиксации прав, удостоверенных ценной бумагой, который соединяет информацию и материальный носитель. Специфика материального носителя и определяет способ фиксации прав, например, рукописный, с помощью технических средств и т.д. Независимо от способа фиксацию он реализуется только специально уполномоченным лицом. Необходимость фиксации прав определенным способом (в зависимости от материального носителя) можно также отнести к дополнительным признакам, характеризующим бездокументарную ценную бумагу.

Заслуживает внимание в связи с этим мнение Поскребнева М.Е., который, сделав комплексный анализ бездокументарных ценных бумаг и заключив, что бездокументарные ценные бумаги - это и «форма фиксации прав» (п.1. ст. 149 ГК РФ), и «вещь» (ст. 128 ГК РФ), и «имущественное право» (п.1 ст. 1013 ГК РФ), предложил выделить бездокументарные ценные бумаги как самостоятельный объект гражданских прав наряду с такими объектами гражданских прав, как деньги, ценные бумаги, иное имущество, имущественные права, и внести в ст. 128 ГК кодекса РФ соответствующие изменения. Как справедливо отмечает Поскребнев М.Е., закрепление за бездокументарной ценной бумагой статуса «вещей» разрешит проблему виндикации бездокументарных ценных бумаг, поскольку истребовать из чужого незаконного владения возможно только вещь, имущество[82].

Анализ бездокументарной ценной бумаги позволяет выделить следующие особенности ее правовой природы. Во-первых, бездокументарной ценной бумагой может являться только именная либо ордерная ценная бумага. Во-вторых, бездокументарная ценная бумага не имеет какого-либо вещественно-натурального выражения, а представлена лишь информацией о правах, зафиксированной в электронных информационных ресурсах. В-третьих, информация о бездокументарной ценной бумаге фиксируется определенным образом, например, с помощью средств электронно-вычислительной техники, на специфическом материальном носителе. В-четвертых, легальным держателем материального носителя, в котором осуществляется фиксация прав на бездокументарные ценные бумаги, должно быть лицо, получившее в установленном порядке специальную лицензию. В-пятых, основным отличием бездокументарной ценной бумаги от документарной является «форма существования или жизни» субъективных прав – в виде записи на бумажном или электронном носителе. Выделение «документарных» и «бездокументарных» ценных бумаг является лишь одним из классификационных признаков ценных бумаг по форме их фиксации. В-шестых, проблема защиты прав по бездокументарной ценной бумаге лежит не в сфере вещных, а в сфере обязательственно-правовых отношений. Эта проблема может быть решена путем разработки и применения стандартизированных правил фиксации и учета самих субъективных прав и их оборота.