Содержание

Введение

Глава 1. Понятие и признаки ценной бумаги их классификация

1.1 Признаки ценной бумаги

1.2 Классификация ценных бумаг

Глава 2. Виды ценных бумаг

2.1 Эмиссионные ценные бумаги

2.2 Неэмиссионные ценные бумаги

Глава 3. Проблемы ценных бумаг

3.1 Проблемы залога ценных бумаг

3.2 Вещно-правовые способы защиты прав владельцев эмиссионных ценных бумаг

Заключение

Библиографический список

Введение

Актуальность темы исследования. В современных условиях для решения различных социально-экономических проблем применяются все виды ценных бумаг, предусмотренных действующим гражданским законодательством. В настоящее время понятие ценной бумаги фиксируется ст.142 Гражданского кодекса РФ, согласно которой ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности.

Юридические признаки ценных бумаг состоят в ряде гражданско-правовых характеристик ценных бумаг, раскрываемых в литературе по-разному. Строгая формальность ценной бумаги заключается в том, что это документ, составленный с соблюдением установленной формы и обязательных реквизитов. Обязательные реквизиты и требования к форме определяются законом. С несоблюдением установленных форм и реквизитов связывается недействительность ценных бумаг. Правовая значимость ценной бумаги состоит в том, что она удостоверяет определенные корпоративные, организационные и имущественные права, причем виды удостоверяемых ценными бумагами прав определяются законом. Современные ценные бумаги имеют сложный правовой характер, что выражается в совокупности субъективных прав, представляемых и закрепляемых ими. С этой точки зрения содержание ст.142 ГК РФ слишком узко - разумнее ввести правило о том, что ценная бумага закрепляет не только имущественные права, но и различные субъективные права, связанные с ее гражданско-правовой сущностью и природой.

Ценная бумага необходима для осуществления или передачи удостоверяемых ею прав, однако ее отсутствие или непредъявление в момент реализации субъективных прав вовсе не означает отсутствия самих прав. Хотя глава 34 Гражданского процессуального кодекса РФ предусматривает восстановление прав по утраченным ценным бумагам на предъявителя или по ордерным ценным бумагам (вызывное производство), в сущности речь идет не о восстановлении субъективных прав (кстати, категория восстановления субъективных прав неизвестна материальному праву, ГК РФ оперирует понятием "возникновение, изменение и прекращение субъективных гражданских прав и обязанностей"), а о подтверждении субъективных гражданских прав в порядке вызывного производства. При утрате иных ценных бумаг подтверждение субъективных прав осуществляется другими организационно-процедурными способами. Некоторые из гражданско-правовых свойств ценных бумаг раскрываются в литературе не совсем верно. Например, в одном из учебно-методических изданий утверждается, что важнейшей особенностью ценных бумаг является возможность их передачи другим лицам. Но возможность передачи не может быть особенностью (и тем более важнейшей) ценных бумаг, поскольку оборотоспособность присуща всем объектам гражданских прав, кроме изъятых из гражданского оборота. Введение в гражданский оборот ценных бумаг позволяет увеличить оборотоспособность имеющихся объектов гражданских прав, устанавливать по поводу имеющихся вещей какие-то дополнительные гражданские правоотношения и таким образом способствовать совершенствованию и развитию предпринимательской деятельности.

Степень научной разработанности темы. Следует отметить, что в современной юридической литературе мало фундаментальных работ, посвящённых обращению ценных бумаг. Проблемами оборота ценных бумаг занимались такие авторы как Агарков М.М., Арканников М.В., Бабаев Д.Б., Белов В.А., Брызгалин А.В., Бушев А.Ю., Демьянова Н.Н., Елизарова Н.В., Зюзин В.А., Карабанова К.И., Коршунова Ж.В., Коршунов Н.М., Миркин Я.М., Нерсесов Н.О., Новоселова Л.А., Санин К.С., Семилютина Н.О., Таранков В.И., Тасанов Д.Н., Фельдман А.А., Черепахин Б.Б., Чернов В.Н., Шапкина Г.С., Шевченко Г.Н. и друге авторы.

Словом, эта сложная, но столь нужная и необходимая работа успешно продолжается.

Целями дипломного исследования являются:

выявление пробелов, которые могут иметь место в законодательстве о ценных бумагах;

предположение возможных путей восполнения законодательных и правоприменительных недостатков, а также установление положительных моментов в судебно-арбитражной практике при применении законодательства о ценных бумагах.

Эти основные цели выражены в комплексе взаимосвязанных задач, теоретический поиск решения которых обусловил структуру и содержание дипломной работы.

Исходя из названных целей, определены следующие основные задачи дипломного исследования:

анализ российского гражданского законодательства в части применения законодательства о ценных бумагах;

обобщение исторического материала по рассматриваемой проблеме;

комплексное изучение основных теоретических и практических вопросов механизма реализации прав на такой объект гражданского права как ценные бумаги;

Объектом исследования дипломной работы являются общественные отношения возникающие в области обращение различных ценных бумаг.

В прямой зависимости от объекта находится предмет исследования, который составляют:

законодательство о ценных бумагах;

практика применения норм, регламентирующих обращение ценных бумаг;

тенденции совершенствования законодательства о ценных бумагах.

Методы исследования. Проведенное исследование опирается на диалектический метод научного познания явлений окружающей действительности, отражающий взаимосвязь теории и практики. Обоснование положений, выводов и рекомендаций, содержащихся в дипломной работе, осуществлено путем комплексного применения следующих методов социально-правового исследования: историко-правового, статистического и логико-юридического.

Структура и объем работы. Дипломная работа состоит из введения, трех глав, включающих шесть параграфов, заключения, в котором представлены основные выводы и предложения и библиографического списка.

Глава 1. Понятие и признаки ценной бумаги их классификация

1.1 Признаки ценной бумаги

Объектами современного гражданского оборота выступают, помимо материальных вещей, и имущественные права, выраженные в определенной объективной форме - документе. В большинстве стран для их обозначения используется единый термин - "ценная бумага". Однако общего для всех правопорядков определения этого понятия нет. В большинстве стран мира под ценной бумагой понимают документ, определяющий взаимоотношения между лицом, его выпустившим, и его владельцем и закрепляющий за владельцем определенный набор имущественных прав, реализация которых возможна лишь при предъявлении самого документа. Например, параграф 995 Швейцарского обязательственного закона признает ценной бумагой "всякий документ, с которым какое-либо право связано так, что оно без этого документа не может быть ни осуществлено, ни передано другому лицу". Такое понимание ценной бумаги свойственно законодательству большинства стран.

В соответствии со ст.142 ГК РФ ценной бумагой признается документ, удостоверяющий, с соблюдением установленной формы и обязательных реквизитов, имущественные права, осуществление или передача которых возможны только при его предъявлении. Это определение в целом можно назвать классическим, поскольку оно исходит из таких признаков ценной бумаги, как начало презентации и публичная достоверность[1].

Долгое время российское право не знало института ценных бумаг. ГК РСФСР 1964 г. не содержал никаких норм, его регулировавших. Статья 137 ГК РСФСР 1964 г. избегала употребления этого термина. В ст.154 было лишь установлено, что ценные бумаги на предъявителя не могут быть истребованы от добросовестного приобретателя.

В новейшей российской истории институт ценных бумаг был впервые урегулирован Положением о ценных бумагах, утвержденным Постановлением Правительства СССР от 19 июня 1990 г. № 590. В п.1 которого ценной бумагой признавались "удостоверяющие право владения или отношения займа денежные документы, определяющие взаимоотношения между лицом, выпустившим эти документы, и их владельцами, и предусматривающие, как правило, выплату дохода в виде дивидендов или процентов, а также возможность передачи денежных и иных прав, вытекающих из документов, другим лицам".

Принятые позднее Основы гражданского законодательства Союза ССР и республик, впервые указав на ценные бумаги как на объекты гражданских прав (п.1 ст.4), давали несколько иное определение ценных бумаг. К ним относился документ, "удостоверяющий имущественное право, которое может быть осуществлено только при предъявлении подлинника этого документа" (ст.31 Основ). Данное определение, безусловно, было более корректным, так как ценные бумаги могут удостоверять не только отношения владения или займа.

На принципиально иных позициях был построен другой документ - Положение о выпуске и обращении ценных бумаг и фондовых биржах, утвержденное Постановлением Правительства РСФСР № 78 от 28 декабря 1991 г. В соответствии с его п.1 ценной бумагой признавался денежный документ, удостоверяющий имущественное право или отношение займа владельца документа по отношению к лицу, выпустившему такой документ. Это Положение устанавливало нормы, позволяющие осуществлять эмиссию ценных бумаг "в виде записей на счетах" (абз.2 п.1). Тем самым подрывалось начало презентации, присущее классическому пониманию ценных бумаг, в соответствии с которым права по ним могли быть переданы и осуществлены лишь по предъявлении подлинника (ст.31 Основ). В случае же "записей по счетам" предъявлять ничего не надо, поскольку сами записи вело обязанное по ценной бумаге лицо или лицо, им же уполномоченное. Предъявление выписок со счетов управомоченным лицом могло служить лишь дополнительным доказательством прав владельца. Имущественное право не было, да и не могло быть овеществлено выписками так, чтобы и переход, и осуществление прав по ценной бумаге зависели от наличия и предъявления этой выписки. Подлинника ценной бумаги, который требует предъявлять для осуществления прав ст.31 Основ, в таком случае просто нет.

Оба приведенных определения взаимно исключали друг друга. Определение, данное в ст.31 Основ, не соответствовало интересам нарождающегося рынка ценных бумаг, так как оно препятствовало их безналичному обращению. Указание в Положении на возможность выпуска бумаг в виде записей на счетах стирало грань между ценными бумагами и иными обязательствами. Сущность самого рассматриваемого института и его роль в правовом регулировании отношений становилась неясной.

В ст.142 ГК РФ законодатель пошел по пути закрепления классического понятия ценных бумаг. Единственным отличием того, которое было дано в ст.31 Основ, стало исключение слова "подлинник". Это определение представляется более удачным, оно создавало возможности для дальнейшего закрепления субинститута бездокументарных ценных бумаг, оформившегося в ст.149 ГК. Законодатель, пытаясь "примирить" классическое понимание ценных бумаг и их новую трактовку, красиво вышел из положения. В ст.149 ГК было фактически указано, что бездокументарные ценные бумаги - это не ценные бумаги в собственном смысле, а особая фиксация прав, к которой применяются правила о ценной бумаге. В данном случае была установлена юридическая фикция (положению, которого в действительности не существует, придали значение факта) [2].

Очевидно, в ст.142 ГК необходимо внести некоторые коррективы: абз.1 п.1 ст.142 следует вообще исключить, поскольку ст.143 ГК дает полное определение ценной бумаги. Понятие, закрепленное ст.142, не может использоваться даже в регулятивных целях. Эту мысль наглядно демонстрирует анализ признаков ценных бумаг.

С экономической точки зрения ценные бумаги воплощают права на определенные ресурсы (недвижимость, промышленную продукцию и т.д.), способные являться объектом собственности. Права на эти ресурсы могут отделяться от них и существовать в самостоятельной вещной форме - в виде ценных бумаг.

С появлением ценных бумаг происходит как бы раздвоение ресурсов. С одной стороны, существует реальный ресурс, с другой - право на него, его "отражение", выраженное ценной бумагой. В принципе, в отношения по ценной бумаге может быть вовлечена любая гражданско-правовая сделка, любая юридическая конструкция, связанная с переходом ценностей от одного субъекта к другому и т.д.

К такому достаточно смелому выводу приводит, к примеру, определение ценной бумаги, которое дается в законодательстве США. Так, в Акте о ценных бумагах США 1933 г. указывается, что термин "ценная бумага" означает любой простой вексель, акцию, казначейскую бумагу, облигацию, свидетельства о задолженности, об участии в каком-либо соглашении с долевым участием, косвенное трастовое свидетельство, договор об инвестировании, голосующий сертификат, свидетельство о депонировании ценных бумаг, опцион или любую привилегию на ценную бумагу, депозитный сертификат, любую обратную или предварительную премию, расписку, варрант, обязательство или право на подписку или приобретение всего упомянутого. Ст.8-102 разд.8 Единообразного торгового кодекса США определяет недокументированную ценную бумагу как пай, участие или другой интерес в имуществе или предприятии эмитента.

Однако высказанная точка зрения не может быть принята без определенных оговорок. Иначе мы пришли бы к ситуации, в которой невозможно отличить обязательства, выраженные в ценных бумагах, от иных гражданско-правовых обязательств.

Признаки, по которым выделяются ценные бумаги как особые объекты прав, можно подразделить на формальные и те, которые определяют такие особенности этого института, которые позволяют установить его самостоятельный характер в системе права и которые условно можно обозначить как материальные.

В качестве формального выступает единственный признак - признание документа в качестве ценной бумаги нормами позитивного права. Оно может быть осуществлено путем прямого указания в законе (например, ст. ст.143, 815, 816, 843, 844, 913 ГК РФ; ст.13 Федерального закона об ипотеке (залоге недвижимости) либо квалификации государственными органами.

Новый вид ценной бумаги путем квалификации может быть установлен только в отношении стандартных прав (см. ст. ст.16, 42, 44 Федерального закона о рынке ценных бумаг). В этом смысле интересно само полномочие квалификации. Представляется, что квалифицировать какое-либо право или совокупность прав в качестве эмиссионной ценной бумаги можно только путем распространения на это право или совокупность прав действия норм, регулирующих выпуск, обращение и погашение какого-либо конкретного известного законодательству вида ценных бумаг из указанных в ст.143 ГК, а также в иных законах или в установленном ими порядке. Это следует из анализа ст. ст.16 и 44 Федерального закона о рынке ценных бумаг.

Статьей 16 любые имущественные и неимущественные права, закрепленные в документарной или бездокументарной форме, независимо от их наименования, отнесены к эмиссионным ценным бумагам, если их условия возникновения и обращения соответствуют совокупности признаков эмиссионной ценной бумаги, указанных в ст.2 этого же Закона. Следовательно, нет необходимости квалифицировать какое-либо право или совокупность прав как просто эмиссионную ценную бумагу, поскольку в случае соответствия признакам, установленным ст.2 Закона о рынке ценных бумаг, такие права без какого-либо дополнительного решения ФКЦБ России признаются эмиссионными ценными бумагами (вопрос только в их конкретном правовом режиме).

Статья 44 Закона о рынке ценных бумаг не раскрывает значения полномочия квалификации. В ней не определяется, должна ли такая квалификация осуществляться индивидуально - относительно конкретных прав конкретного эмитента (например, жилищные контракты (договоры) какой-либо местной администрации) или она может производиться отвлечением от признаков индивидуализации и указанием лишь на характерные черты финансовых инструментов, которые являются необходимыми для распространения действия на них правовых норм, регулирующих выпуск, обращение и погашение конкретной ценной бумаги.

Представляется, что возможен как первый, так и второй вариант квалификации.

В литературе высказываются различные точки зрения по данному вопросу. Большинство современных авторов при выделении признаков ценных бумаг указывают на то, что это прежде всего документ, или акцентируют внимание на ее письменной форме, или полагают, что это официальная запись, или признают одновременно и то и другое.

В принципе, выделение такого признака, как документарность, представляется оправданным, за некоторыми исключениями. Начнем с того, что единообразного понимания термина "документ" не дают ни действующее законодательство, ни доктрина. Законодатель это понятие раскрывает четыре раза - в Федеральных законах "Об информации, информационных технологиях и о защите информации"[3], "Об обязательном экземпляре документов"[4], "О библиотечном деле"[5]. Под документом в них понимается либо сам материальный носитель информации, либо сама информация, либо информация, закрепленная на материальном носителе. Мне представляется, что ценная бумага - это документ, а записи - это уже содержание самого документа.

И очевидно, что нет никакой необходимости определять термин "документ" единообразно для всех возникающих в процессе правоприменения ситуаций. Видимо, каждая отрасль законодательства может оперировать своим пониманием данного термина, которое отражает специфику правового регулирования отношений, присущих конкретной отрасли. Это относится и к отрасли ценных бумаг, поскольку и здесь возможна фиксация прав, удостоверенных ценными бумагами, с помощью средств электронно-вычислительной техники (ст.149 ГК).

При анализе термина "документ" рядом авторов высказывается такое требование к ценной бумаге, как запись реквизитов на бланках определенного качества.

На необходимость составления ценных бумаг на каких-то специальных бланках не указывает ни один нормативный правовой акт. Относительно же векселя Высший Арбитражный Суд справедливо посчитал, что бланки, утвержденные приведенными постановлениями, не являются обязательным элементом формы векселя. Эта позиция нашла свое отражение в п.2 Обзора практики разрешения споров, связанных с использованием векселя в хозяйственном обороте, утвержденного письмом Высшего Арбитражного Суда РФ от 25 июля 1997 г. № 18[6].

Не является универсальным признаком ценной бумаги и ее строго формальный характер, или формальность, под которыми разные авторы понимают ее составление в утвержденной форме и наличие всех обязательных реквизитов. Очевидно, что у бездокументарных ценных бумаг нет и не может быть никаких реквизитов. Что же касается эмиссионных именных документарных ценных бумаг, то несоблюдение требования о реквизитах не будет являться правопрепятствующим фактом для удовлетворения соответствующих прав управомоченного лица, поскольку по ним ведется реестр. Не будет ничтожна и ценная бумага. Следовательно, правопритязания управомоченного субъекта будут рассматриваться правоприменительными органами на основании законодательства о ценных бумагах.

Вообще выделение в качестве признака ценной бумаги "установленной формы" (ст.142 ГК РФ) представляется излишним. Под формой следует понимать способ фиксации прав, удостоверенных ценной бумагой. Требование о документировании отношений по ценной бумаге - это само по себе указание на ее форму. Любая ценная бумага будет документом. Бездокументарная ценная бумага - еще одно "удачное" изобретение российской юриспруденции. Это тоже не что иное, как документ, только электронный или бумажный, в виде совокупности записей, содержащихся в учетных регистрах, образующих в логическом единстве лицевой счет или счет депо. Документ в этом случае имеет другое значение, нежели документ применительно к классическим ценным бумагам.

Поэтому представляется, что понятие "бездокументарная ценная бумага" должно быть исключено. Следует говорить о несертифицированной или недокументированной ценной бумаге.

Критически нужно относиться и к такому отстаиваемому некоторыми исследователями признаку. Представляется, что этот признак как наличие обязательных реквизитов характерен только для документарных ценных бумаг, причем за исключением именных документарных бумаг.

Для примера возьмем документарные именные акции. Если сертификат акции не будет содержать не только одного, но и группы реквизитов (или вообще всех обязательных реквизитов), от этого акционер не перестанет быть таковым. По той причине, что его права учитываются в реестре владельцев именных ценных бумаг. Все его права как акционера, в том числе и право на участие в управлении, и право на получение дивиденда, полностью сохранятся.

Отрицательно позволю себе высказаться и об универсальности таких тесно связанных признаков, как публичная достоверность и абстрактность, которые ряд авторов признают отличительным признаком ценных бумаг.

Публичная достоверность ценной бумаги, по мнению некоторых из них, является выражением принципа ограничения возражений со стороны должника; смысл публичной достоверности состоит также в исключении возражений, основанных на отношениях должника и кого-либо из предшественников добросовестного и надлежащим образом легитимированного держателя бумаги. По именным эмиссионным ценным бумагам ведется реестр, и обязанное лицо, которое в случаях, установленных законом, само этот реестр может вести, при исполнении обязательств, закрепленных ценной бумагой, будет доверяться не формальным признакам бумаги, а тем записям, которые составляют лицевой счет управомоченного лица. Обязанное лицо может выдвинуть любые возражения, в том числе основанные на правоотношениях обязанного лица и предшественника добросовестного приобретателя.

Интересна позиция, согласно которой институт ценных бумаг не допускает абсолютного отсутствия возражений обязанного лица. В связи с этим следует отметить, что п.2 ст.147 ГК сформулирован действительно неудачно. Однако нельзя забывать про второй абзац этого пункта. Он указывает, что владелец ценной бумаги, обнаруживший ее подлог или подделку, вправе предъявить к лицу, передавшему ему бумагу, требование о надлежащем исполнении обязательства, удостоверенного данным документом, и о возмещении убытков. Анализ этих положений показывает, что в абз.1 п.2 ст.147 речь идет не о публичной достоверности вообще и даже не об абстрактности вообще, а только о невозможности неисполнения обязательств по абстрактной ценной бумаге. Этот, казалось бы, парадоксальный вывод подкрепляется, на мой взгляд, толкованием приведенного пункта и п.1 ст.147 ГК. Пункт ст.147 касается только ордерных ценных бумаг, к примеру, векселя, который является абстрактной ценной бумагой.

Иное толкование абз.2 п.2 ст.147 ГК может привести к парадоксальной ситуации. Если представить, что лицо приобрело акцию, выпущенную в документарной форме - в виде сертификата, и он впоследствии оказался подложным, возникает вопрос: надлежащего исполнения каких обязательств, удостоверенных акцией, может потребовать неудачливый акционер? А если "акцию" он приобрел у мошенника? Он что, вправе потребовать права голоса, предоставленного акцией (уж если не на собрании акционеров, то в заседании суда, наверное)? Абсурд очевиден.

Необходимо отметить крайне неудачную редакцию ст.147 ГК в целом, и помимо этого несуразного пункта. Либо данная статья должна регулировать только ордерные ценные бумаги, что нужно указать в ее названии, либо ее вообще следует исключить. Но ни в коем случае нельзя признать ее общий характер.

Высший Арбитражный Суд в Обзоре практики разрешения споров, связанных с использованием векселя в хозяйственном обороте, указал, что в абстрактном обязательстве кредитор не должен доказывать наличия основания требования. Но если должник доказал отсутствие основания вексельного обязательства и известность этого факта кредитору, оснований для взыскания средств по векселю не имеется.

Тесная связь между публичной достоверностью и абстрактностью приводит к необходимости отметить, что абстрактность также не является присущим всем ценным бумагам признаком. Под ней, применительно к ценной бумаге, на мой взгляд, необходимо понимать: во-первых, отсутствие обусловленности исполнения такого обязательства совершением каких-либо иных действий со стороны управомоченного лица как в вексельном праве - ничем не обусловленное обязательство, во-вторых, несвязанность, необусловленность такого обязательства действительностью основания, благодаря которому оно возникло, в-третьих, неуказание в тексте бумаги основания ее выдачи, а равно презумпцию ничтожности такого указания в случае его помещения в текст бумаги.

Очевидно, можно согласиться с мнением, что свойство абстрактности (каузальности) - это свойство юридического значения основания возникновения обязательства, но не его содержания, что абстрактность - это свойство, характеризующее основание выдачи документа[7].

Но вряд ли обоснована позиция, в соответствии с которой "сделка абстрактна потому, что законодатель, исходя из намерений участников большинства сделок этого типа, "закрывает глаза" на вопрос о наличии и действительности такого основания"[8]. Представляется, что действительность основания не "покрывается" абстрактным характером сделки. По большому счету тогда никакое обязательство не может быть признано. Безусловно, в том же вексельном обязательстве кредитор, пожелавший реализовать свои права, может не доказывать наличность и действительность основания обязательства векселедателя, однако это не означает, что законодатель на что-то "закрывает глаза". Даже буквальный анализ текста Положения о переводном и простом векселе 1937 г. показывает, что должник вправе ссылаться на недействительность обязательства. К примеру, ст.7 Положения указывает на недействительность подписей на векселе "по всякому иному основанию".

Относительно абстрактности и публичной достоверности, очевидно, следует согласиться с той точкой зрения, что публичная достоверность - это прямая характеристика самих документов, свойство, характеризующее способ легитимации держателя документа, а абстрактность - свойство, характеризующее основание выдачи документа. В целом, на мой взгляд, абстрактность - это проявление публичной достоверности.

Признаком абстрактности обладают только некоторые ценные бумаги, а точнее - вексель. Все иные ценные бумаги абстрактными не являются. Ряд авторов придерживаются иного мнения, полагая, что абстрактность - это отсутствие основания сделки, что абстрактностью обладают все ценные бумаги, кроме именной акции.

Не может быть признана единым для всех ценных бумаг признаком и тесная связь ценной бумаги и воплощенного в ней права.

Правоустанавливающим фактом для признания прав и на бездокументарные ценные бумаги и на именные документарные эмиссионные бумаги будет являться внесение данных о переходе прав на них в специальные реестры. Эти самые записи, в совокупности составляющие лицевой счет или счет депо, будут в случае с бездокументарными ценными бумагами единственными, а в случае с эмиссионными именными документарными ценными бумагами - главными юридическими фактами, на основании которых устанавливается субъективное право управомоченного лица.

Обязанность же лица - эмиссионера в случае с эмиссионными ценными бумагами определяется прежде всего (при выпуске и в документарной форме и в бездокументарной) решением о выпуске ценных бумаг (ст.17 Федерального закона о рынке ценных бумаг). А такое решение не является самой ценной бумагой. Это один их видов гражданско-правовых сделок.

Начало презентации, свойственное классической теории ценных бумаг и иногда не выделяемое в самостоятельный признак, а включаемое в предыдущий ("тесная связь ценной бумаги и воплощенного в ней права") также не может быть признано универсальным признаком. Этот признак очень жестко выдерживается в отношении документарных ценных бумаг. Подтверждение тому - современная судебная практика по делам, возникающим из вексельных правоотношений.

Так, по одному из дел Президиум Высшего Арбитражного Суда РФ Постановлением от 8 октября 1996 г. № 718/96 отменил решения нижестоящих судебных инстанций. По сообщению истца, векселя при пожаре сгорели, и это было подтверждено постановлением Госпожнадзора. Президиум указал, что для осуществления права требования платежа, выраженного в векселе, необходимо его предъявление.

Показательны в этом плане и следующие примеры. Истцом была предъявлена в суд копия векселя. Судебные инстанции указали, что копия не может являться доказательством каких-либо прав по векселю, по форме она не соответствует вексельному законодательству и не может породить вексельные отношения. В силу этого во взыскании процентов было отказано по векселю[9].

Еще одна типичная для практики вексельного обращения проблема. Векселя были предъявлены к оплате векселедателю, приняты им к платежу с оформлением платежного поручения на перечисление денежных средств. В силу каких-то причин платеж не прошел. Суд посчитал, что истец свое право требования по векселям осуществил, а оформление платежного поручения свидетельствует об их погашении. Следовательно, доказательств существования вексельного обязательства в прошлом было достаточно для того, чтобы взыскать сумму, указанную в платежном поручении. Вексель же в таком случае предъявлять нет необходимости. Однако при этом было указано, что "предъявление ко взысканию процентов на вексельные суммы на день принятия решения без предъявления векселей не основано на вексельном законодательстве"[10].

В большинстве указанных дел позиция Президиума Высшего Арбитражного Суда РФ сводится к тому, что, поскольку вексель относится к ценным бумагам, для осуществления выраженного в нем права держатель должен его предъявить. Таким образом, принцип прост: нет сертификата (бланка) ценной бумаги - нет правоотношения.

Оборотоспособность не может быть признана универсальным признаком. В современном обороте существуют такие правовые конструкции ценных бумаг, которые предполагают полное запрещение их передачи вообще. К примеру, это государственные жилищные сертификаты, которые, согласно Положению о них, "являются именными необращаемыми ценными бумагами и отчуждению в какой-либо форме не подлежат". Это облигации государственных нерыночных займов, которые в соответствии с п.10 Генеральных условий выпуска и обращения облигаций государственных нерыночных займов (утв. Постановлением Правительства Российской Федерации от 21 марта 1996 г. № 316)"не обращаются на вторичном рынке"[11].

Смысл приведенных правовых конструкций неясен. При их анализе открытым остается вопрос, зачем индивидуализировать субъективное право в гражданском обороте, распространять на него режим ценной бумаги и при этом запрещать к передаче. В этом смысле парадоксом российской системы ценных бумаг является то, что действующим законодательством такие признанные во всем мире финансовые деривативы, как опционы, варранты, фьючерсы, являясь строго формальными и оборотоспособными документами, ценными бумагами не признаются.

Некоторые авторы в качестве признака ценной бумаги выделяют то, что она всегда удостоверяет имущественное право. Но права, которые удостоверяют ценные бумаги, могут быть не только имущественными, что вытекает из определения эмиссионной ценной бумаги, содержащегося в ст.2 Федерального закона "О рынке ценных бумаг". Например, совокупность как имущественных, так и неимущественных прав закрепляет акция. При этом имеется в виду не узкий перечень прав, установленный определением акции (ст.2 Закона о рынке ценных бумаг и ст.2 Закона об акционерных обществах), а весь комплекс прав, которые возникают у акционера в связи с владением акцией.

Проведенный здесь анализ показывает, что действующее законодательство о ценных бумагах далеко от совершенства. Главным и, по сути, единственным признаком, по которому можно говорить о том, что данный финансовый документ есть ценная бумага, является признак формальный - указание на это в законе или отнесение документа к ценным бумагам в установленном этим законом порядке (ст.143 ГК).

Из материальных признаков можно выделить признак, выявленный М.М. Агарковым - наличие специфических рисков и их иное распределение, нежели в обычных гражданско-правовых отношениях. Анализируя три вида рисков - риски при составлении, при обращении и при осуществлении прав, М.М. Агарков пришел к выводу, что вопросы об их распределении возникают по поводу всех ценных бумаг. При этом подход к рискам должен быть дифференцированным, поскольку с каждым видом ценных бумаг связываются различные правовые отношения, поэтому характер риска, присущего конкретным отношениям, и условия его распределения могут быть различными. Именно построение отношений в сфере ценных бумаг на основании риска, причем носящего специфический характер, можно назвать единственным материальным критерием, универсальным для всей системы российских ценных бумаг[12].

Определение ценной бумаги в российском гражданском законодательстве нуждается в серьезной корректировке и должно охватывать как классические ценные бумаги, так и несертифицированные (недокументированные).

1.2 Классификация ценных бумаг

Многообразие видов ценных бумаг предопределяет множественность критериев их классификации. Традиционным является деление ценных бумаг по признаку принадлежности прав, удостоверяемых ими. Права могут принадлежать:

предъявителю ценной бумаги;

названному в ценной бумаге лицу;

названному в ценной бумаге лицу, которое может само осуществить эти права или назначить своим распоряжением (приказом) другое правомочное лицо.

В соответствии с этим различают: ценную бумагу на предъявителя; именную ценную бумагу и ордерную ценную бумагу.

Ценная бумага на предъявителя не требует выполнения прав идентификации владельца, не регистрируется на имя держателя. Права, удостоверенные бумагой на предъявителя, передаются другому лицу путем простого вручения[13].

Именная ценная бумага выписывается на имя определенного лица. Права, удостоверенные именной бумагой, передаются в порядке, установленном для уступки требований (цессии). Лицо, передающее право по ценной бумаге, несет ответственность за недействительность соответствующего требования, но не за его исполнение.

Ордерная ценная бумага выписывается на имя первого приобретателя или "по его приказу". Это означает, что указанные в них права могут передаваться в зависимости от произведенной на бумаге передаточной надписи - индоссамента. Индоссант ответственен не только за существование права, но и за его осуществление.

Индоссамент переносит все права, удостоверенные ценной бумагой, на индоссанта, которому или по приказу которого передаются права по ценной бумаге. Индоссамент может ограничиваться только поручением осуществлять права, удостоверенные ценной бумагой, без передачи их индоссанту (перепоручительному индоссаменту).

Н.Н. Демьянова считает, что иногда ценные бумаги объединяются в более общий вид именных бумаг, в которых обозначаются имя первоначального субъекта прав. Затем общий вид подразделяется на две разновидности: собственно именные ценные бумаги и ордерные бумаги, отличающиеся тем, что субъект права может быть указан приказом своего предшественника. [14]

Ценные бумаги можно подразделить по критерию назначения или цели выпуска:

ценные бумаги денежного краткосрочного рынка;

ценные бумаги рынка капиталов (инвестиций).

На денежном рынке покупаются и продаются краткосрочные ценные бумаги со сроком обращения от одного дня до одного года. К ним относятся коммерческие, банковские и казначейские векселя, чеки, депозитные и сберегательные сертификаты и др. Они основаны на отношениях займа. Целью выпуска является обеспечение бесперебойности платежного и денежного оборота.

Рынок инвестиций отражает движение капиталов и представлен среднесрочными (до пяти лет) и долгосрочными (свыше пяти лет) ценными бумагами, а также бессрочными фондовыми ценностями. Последние не имеют конечного срока погашения (акции, бессрочные облигации).

В свою очередь инвестиционные бумаги можно разделить на две категории:

долговые ценные бумаги, основанные на отношениях займа, и воплощающие обязательство эмитента выплатить проценты и погасить основную сумму долга в согласованные сроки (облигации);

ценные бумаги, выражающие отношения собственности и являющиеся свидетельством в доле собственника в капитале корпорации (акции) [15].

Некоторые ценные бумаги, несмотря на то, что срок обращения их менее одного года, функционируют не на денежном рынке, а на рынке капиталов (например, опционы).

В зависимости от сделок, для которых выпускаются ценные бумаги, последние подразделяются на фондовые (акции, облигации) и торговые (коммерческие векселя, чеки, коносаменты, залоговые свидетельства и др.).

Фондовые ценные бумаги отличаются массовостью эмиссии и обращаются на фондовых биржах).

Торговые ценные бумаги имеют коммерческую направленность. Они предназначены главным образом для расчетов по торговым операциям и обслуживания процесса перемещения товаров.

Как указывал Л.А. Кролли: "С учетом правового статуса эмитента, степени инвестиционных и кредитных рисков, гарантий охраны интересов инвесторов и других факторов фондовые ценные бумаги подразделяются на три группы: государственные и субъектов Федерации, муниципальные и негосударственные. Среди государственных наиболее распространены казначейские векселя, казначейские обязательства, облигации государственных и сберегательных займов". [16] К муниципальным относятся долговые обязательства местных органов власти. Негосударственные ценные бумаги представлены корпоративными и частными финансовыми инструментами. Корпоративными ценными бумагами служат обязательства предприятий, организаций и банков. Частными ценными бумагами могут быть векселя, чеки, выпускаемые физическими лицами.

Особенности обращаемости на рынке предопределяют деление ценных бумаг на рыночные (обращаемые) и нерыночные (необращаемые).

Рыночные ценные бумаги могут свободно продаваться и покупаться на вторичном рынке в рамках биржевого и небиржевого оборота. После выпуска они не могут быть предъявлены эмитенту досрочно.

Нерыночные ценные бумаги не переходят свободно из рук в руки, то есть не имеют вторичного обращения. Это относится, например, к ценным бумагам, эмитент которых поставил при выпуске условие, заключающееся в том, что они не могут быть проданы и должны выкупаться только самим эмитентом. Можно выделить также ценные бумаги с ограниченным обращением. Так, ограничения по сделкам купли-продажи имеют акции закрытых акционерных обществ.

Л.А. Кролли считает: "По своей роли ценные бумаги делятся на основные (акции и облигации), вспомогательные (чеки, векселя, сертификаты и др.) и производные, удостоверяющие право на покупку и продажу основных ценных бумаг (варранты, опционы, финансовые фьючерсы, преимущественные права приобретения и др.). Они могут предоставлять дополнительные льготы, быть связанными с прогнозированием курсов ценных бумаг (например, опционы на биржевой индекс), обеспечивать появление основной ценной бумаги на зарубежных фондовых рынках (депозитарные расписки) и т.д. В силу своего промежуточного характера они определяются как финансовые инструменты". [17]

Многие виды ценных бумаг составляют предмет эмиссий (эмиссионные бумаги). Эмиссионная ценная бумага - любая ценная бумага, в том числе бездокументарная, обладающая одновременно следующими признаками:

закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законом формы и порядка;

размещается выпусками, под которыми понимается совокупность ценных бумаг одного эмитента, обеспечивающих одинаковый объем прав владельцам и одинаковые условия эмиссии (первичного размещения) [18];

имеет равные объем и сроки реализации прав внутри одного выпуска независимо от времени приобретения ценной бумаги. [19]

Целесообразна классификация ценных бумаг по срокам погашения обязательств: срочные ценные бумаги с конкретными сроками погашения и ценные бумаги, обязательства по которым выполняются по предъявлении.

Можно классифицировать ценные бумаги и по другим признакам (документарные и бездокументарные, отзывные и безотзывные, с фиксированным и колеблющимся доходом и т.д.). При решении вопроса о группировках ценных бумаг всегда нужно учитывать цель классификации.

Глава 2. Виды ценных бумаг

2.1 Эмиссионные ценные бумаги

Согласно Закону "О рынке ценных бумаг" акция представляет собой эмиссионную ценную бумагу, закрепляющую права владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция свидетельствует о вкладе акционеров в уставный капитал акционерного общества. Акционер, являясь владельцем приобретенных акций, участвует не только в получении прибыли общества, он также несет риск в случае хозяйственных неудач акционерного общества в пределах стоимость принадлежащих ему акций.

По справедливому мнению В. Миронова, рынок акций в России - развивающийся: его доля по сравнению со стоимостью валового внутреннего продукта в стране составляет 2,3% (25,6% в Германии и 11,3% в Великобритании). [20]

Акции существуют все время, пока существует общество, их выпустившее. Однако за это время может смениться несколько владельцев одной и той же акции.

И.А. Усатов указывает, что денежная сумма, обозначенная на акции, называется номинальной стоимостью акции. Общество, выпустившее акцию с указанием номинала, то есть ее цены, отражающей величину уставного капитала, приходящуюся на одну акцию, еще не гарантирует ее реальную ценность. Такую ценность определяет только рынок. Цена, по которой акция продается (покупается) на рынке, именуется курсовой стоимостью акции. Эта цена отличается от цены, обозначенной на самой акции: она может быть выше и ниже ее номинальной стоимости. Следовательно, номинальная цена акции выступает своего рода ориентиром для определения эмиссионной и рыночной цен акции, размера дивиденда. Пропорционально количеству и номиналу акций осуществляется расчет доли, причитающейся акционерам общества в случае его ликвидации. [21]

При учреждении акционерного общества его акции размещаются среди учредителей. Ими могут быть физические и юридические лица, которые приняли решение об учреждении общества.

Государственные органы и органы местного самоуправления не могут выступать учредителями акционерного общества, если иное не установлено федеральными законами. Акционерное общество может быть учреждено одним лицом, однако оно не может иметь в качестве единственного учредителя другое хозяйственное общество, состоящее из одного лица. В случае учреждения акционерного общества одним учредителем все акции данного общества должны быть приобретены его единственным учредителем.

При учреждении общества акции должны быть полностью оплачены в течение срока, определенного уставом общества. Однако не менее 50% уставного капитала должно быть оплачено к моменту государственной регистрации общества. Форма оплаты акций при учреждении общества определяется договором о создании акционерного общества или его уставом.

Оплата акций может производиться не только деньгами и ценными бумагами, но и другими вещами и имущественными правами, имеющими денежную оценку. Оплата акций при их приобретении неденежными средствами осуществляется в полном размере, если иное не установлено договором о создании общества. Федеральный закон "О защите прав и законных интересов инвесторов на рынке ценных бумаг" позволяет оплачивать открытую эмиссию акций, предусмотренную неденежными средствами, также деньгами по усмотрению инвестора. Запрещено обращение и совершение сделок с ценными бумагами до момента полной оплаты инвестором стоимости акций при их размещении и до регистрации отчета об итогах выпуска[22].

Дополнительные акции, которые выпускаются обществом и подлежат оплате деньгами, должны быть оплачены при их приобретении в размере не менее 25% номинальной стоимости.

Если в сроки, предусмотренные договором купли-продажи, покупатель не выполнит обязательств по приобретению акций, то акции поступают снова в распоряжение эмитента: с лицевого счета покупателя, куда они были зачислены после отражения их в договоре купли-продажи, возвращаются на баланс общества. Соответственно в реестре акционеров общества делаются записи о неисполнении обязательств по приобретению ценных бумаг.

По мнению Тасанова Д. Н.: "Поступившие таким образом в распоряжение общества акции могут быть проданы новым владельцам в течение предусмотренного в проспекте эмиссии срока, установленного законодательством для формирования уставного капитала общества, или должны быть реализованы не позднее одного года с момента их поступления в распоряжение общества, если речь идет о дополнительных акциях." [23]

Те акции, которые не были приобретены новыми владельцами в указанные выше сроки, погашаются обществом; предварительно общее собрание акционеров принимает решение об уменьшении уставного капитала на сумму нереализованных акций.

Выпуск акций осуществляется акционерным обществом.

Акционерным обществом признается коммерческая организация с уставным капиталом, разделенным на определенное число акций, которые удостоверяют права их владельцев по отношению к обществу.

Акционерное общество может быть открытым (ОАО) или закрытым (ЗАО), что находит отражение в его уставе и наименовании.

Акционеры открытого общества могут передавать принадлежащие им акции в собственность другим лицам в результате свободной продажи или дарения без согласия других акционеров этого общества.

Д.Н. Тасанов обращает внимание, что открытое общество вправе проводить (наряду с открытой подпиской на выпускаемые им акции) и закрытую подписку, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом общества или требованиями нормативных актов Российской Федерации. Решение о размещении акций и ценных бумаг, конвертируемых в акции, посредством закрытой подписки на них, принимается квалифицированным большинством общего собрания акционеров. Акционерное общество обязано выкупить у противников закрытой подписки их акции. [24]

Число акционеров открытого общества не ограничено; минимальный уставный капитал такого общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества.

Акции закрытого общества распределяются только среди его учредителей (число акционеров не должно превышать пятидесяти) или среди заранее определенного круга лиц. Если число акционеров ЗАО превысит 50 человек, общество в течение года должно преобразоваться в ОАО. Иначе общество подлежит ликвидации в судебном порядке.

Как отмечает Д.Б. Бабаев: "Закрытое акционерное общество, минимальный уставный капитал которого не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества, не вправе проводить открытую подписку на выпускаемые акции. Чрезмерно развитие закрытых акционерных обществ не способствует расширению фондового рынка и привлечению дополнительных инвестиций. "[25]

Эмитентом акций могут выступать предприятия, инвестиционные компании и фонды, банки и биржи, то есть структуры, создаваемые как акционерные общества.

Акционерные общества могут выпускать акции обыкновенные и привилегированные.

Основные отличия между акциями обыкновенными и привилегированными заключаются в характере получения дохода (владельцы обыкновенных акций получают дивиденды в той части чистой прибыли, которая остается после ее распределения между владельцами корпоративных облигаций и привилегированных акций) и участия в управлении акционерным обществом.

В соответствии с Федеральным законом от 26 декабря 1995 года № 208-ФЗ "Об акционерных обществах"[26] (с изменениями, внесенными Федеральным законом от 11 ноября 2002 года № 134-ФЗ) все акции общества являются именными. При этом держатели акций регистрируются в специальном реестре акционеров, где указываются сведения о каждом зарегистрированном лицее, количестве и категориях (типах) акций, записанных на имя каждого зарегистрированного лица, а также дата приобретения акций. Держателем реестра акционеров может выступать общество, которое занимается выпуском (эмитент) и размещением акций, или специализированный регистратор. Если в акционерном обществе число владельцев обыкновенных акций превышает 500 человек, то такое общество обязано поручить ведение и хранение реестра специализированному регистратору и нести ответственность за его ведение и хранение.

Для руководства обществом выпуск именных акций дает возможность контролировать движение акционерного капитала и концентрацию ценных бумаг в руках акционеров.

Обыкновенная акция представляет собой ценную бумагу, предоставляющую ее владельцу право на участие в общем собрании акционеров с правом голоса по всеем вопросам его компетенции, на получение дивидендов, а также части имущества акционерного общества в случае его ликвидации. Владельцы обыкновенных акций являются практически единственными владельцами ценных бумаг, имеющими право избирательного голоса, хотя в Федеральном законе "Об акционерных обществах" в некоторых случаях делаются исключения для владельцев отдельных типов привилегированных акций.

Владельцы обыкновенных акций имеют право на получение дивидендов. Владельцы акций получают дивиденды до тех пор, пока общество, выпустившее акции, успешно функционирует.д.ивиденды по акциям выплачиваются из чистой прибыли общества за текущий год. Решение о выплате годовых дивидендов, их размере и формы выплаты принимается общим собранием акционеров по рекомендации Совета директоров. Дивиденды по акциям выплачиваются, как правило, деньгами.

В мировой практике существует тип обыкновенных акций, которые приравнены к привилегированным по выплате дивидендов: владелец такой акции получает фиксированный, заранее установленный в соответствии с условиями выпуска дивиденд, и к этим регулярным суммам в конце года выплачивается по итогам работы корпорации еще дополнительный дивиденд (экстра-дивиденд).

Наряду с выпуском обыкновенных акций акционерное общество имеет право размещать также привилегированные акции, причем доля привилегированных акций не должна превышать 25% общего объема уставного капитала общества. Акции называются привилегированными, так как владельцы этих акций имеют привилегии по сравнению с держателями обыкновенных акций. Общество может выпускать несколько типов привилегированных акций, каждый из которых содержит свой объем привилегий. Описание привилегий по каждому типу акций производится в уставе общества. [27]

По привилегированным акциям в уставе общества должны быть определены размер дивиденда и ликвидационная стоимость в денежной сумме или в процентах от номинальной стоимости акций. Дивиденды выплачиваются из чистой прибыли общества за текущий год, а по привилегированным акциям определенных типов - и за счет специальных фондов общества. Это позволяет защитить владельцев привилегированных акций от непредвиденных потерь, но в то же время не предоставляет возможность (как владельцам обыкновенных акций) получать дополнительные доходы.

Правительство РФ и Государственный комитет РФ по управлению государственным имуществом вправе принимать решение о выпуске при эмиссии акций "золотой акции". "Золотая акция" находится в государственной собственности, и владельцем ее выступает соответствующий фонд имущества[28].

По утверждению Н. Самойловой, в результате чековой приватизации в России образовалось большое количество акционерных обществ. Сегодня государство имеет имущественные интересы в 4000 акционерных обществах, а более чем в половине из них государственный пакет акций превышает 25%.[29]

Также, Н. Самойлова говорит о том, что: "Если брать в целом приватизированные предприятия, то эффективность их функционирования в России примерно в 1,5 раза выше, чем эффективность государственных. На приватизированных предприятиях с долей государственной собственности, превышающей 25%, производительность была выше в 1, 43 раза по сравнению с производительностью на государственных; на предприятиях, имеющих долю государственного участия меньше 25%, этот показатель был выше в 1,57раза. При исследовании финансовой устойчивости тех же предприятий первой группы она выше в 5,41 раза, на предприятиях с государственной собственностью ниже 25%, показатель финансовой устойчивости выше аналогичного показателя государственных предприятий в 2,18 раза"[30]

Акционерное общество может выпускать несколько типов привилегированных акций, каждый из которых содержит свой объем привилегий. Описание привилегий по каждому типу эмитируемых акций приводится в уставе общества. Привилегированные акции могут быть:

кумулятивными и некумулятивными;

конвертируемыми и неконвертируемыми;

прибыльными (их еще называют акциями с правом участия) и неучаствующими в получении прибыли общества сверх фиксированных дивидендов;

с отсроченным дивидендом;

возвратными и невозвратными;

с плавающим курсом и другие.

Федеральный закон "Об акционерных обществах" выделяет два типа привилегированных акций: кумулятивные и конвертируемые.

Кумулятивные привилегированные акции наиболее распространены среди привилегированных акций. При их выпуск предусматривается, что невыплаченный или не полностью выплаченный дивиденд по ним, размер которого определен в уставе, накапливается и выплачивается впоследствии. Неуплата очередных дивидендов по таким акциям не является нарушением обязательств со стороны эмитента.

Некумулятивные привилегированные акции не позволяют накапливать невыплаченные дивиденды. Владельцы этих акций теряют дивиденды без какой-либо компенсации, если акционерное общество не объявляет их выплату.

Конвертируемые привилегированные акции могут обмениваться на обыкновенные акции или привилегированные акции иных типов данного общества на условиях, определенных в уставе общества. Условия конверсии разрабатываются при подготовке выпуска указанных акций.

Неконвертируемые привилегированные акции не могут обмениваться на обыкновенные акции или привилегированные акции иных типов.

Привилегированные акции с правом участия дают владельцу такой акции право участвовать не только в получении дополнительных дивидендов (сверх установленных заранее), но и в управлении обществом, если уставом общества предусмотрено право голоса по этим привилегированным акциям. [31]

Владельцы акций, нее участвующих в получении прибыли, нее имеют права получать дивиденды сверх той суммы, которая заранее определена акционерным обществом.

Акции с отсроченным дивидендом выпускаются только для учредителей общества. По этим акциям дивиденды не выплачиваются, пока по обыкновенным акциям (если это предусмотрено в уставе акционерного общества) не будет достигнута сумма максимально установленного дивиденда. После выплаты дивидендов по обыкновенным акциям оставшаяся часть прибыли (полностью или частично) распределяется среди владельцев акций с отсроченным дивидендом.

По свойству возвратности (хотя акции являются ценной бумагой, не имеющей конечного срока погашения) привилегированные акции подразделяют на возвратные (отзывные) и невозвратные.

Возвратные привилегированные акции могут быть выкуплены эмитентом либо на открытом рынке, либо непосредственно у держателей этих акций, причем последним выплачивается дополнительная сумма-премия, рассчитанная в процентах к номинальной стоимости этих акций.

Невозвратные привилегированные акции погашению обществом не подлежат.

Дивиденды привилегированных акций с плавающим курсом обычно "привязаны" к изменениям банковских депозитных ставок или норме процента за кредит: в случае значительного повышения уровня процента эмитенту приходится выплачивать повышенные дивиденды. Если процент начнет снижаться, то неизбежно сокращение дивидендов.

Из сказанного можно сделать вывод, что акцией признается ценная бумага, свидетельствующая о праве ее законного держателя (акционера):

1) на часть дохода акционерной компании в виде дивиденда;

на участие в управлении делами общества;

на часть имущества юридического лица, оставшегося после его ликвидации и расчетов со всеми кредиторами. [32]

Облигация - это ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим ее (заемщиком). Можно дать и такое определение: облигация - долговое обязательство с фиксированным процентом, один из инструментов, с помощью которых корпорации и государство мобилизуют финансовые ресурсы на фондовых рынках[33].

На облигации указывается ее номинальная стоимость. Она может быть продана за сумму меньшую, чем номинальная стоимость (со скидкой). Тогда лицо, выпустившее ее, обязано возместить ее держателю в предусмотренный срок номинальную стоимость. Доход держателя в этом случае образуется в виде разницы между номинальной и продажной ценой (дисконта к номиналу). Облигация может быть продана по номинальной стоимости либо по рыночной цене. В этом случае лицо, выпустившее облигацию, обязано возместить ее держателю в предусмотренный срок номинальную стоимость и уплатить ему фиксированный процент. При покупке облигации по номиналу доход держателя равен полученному проценту. При перепродаже облигаций по рыночной цене держатель ее имеет доход или убыток в виде разницы. между ценой покупки и ценой продажи и доход в виде процента. В случае фиксированного процента облигации - твердо доходные ценные бумаги.

Действующее российское законодательство определяет облигацию как "эмиссионную ценную бумагу, закрепляющую право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента". [34] Таким образом, облигация - это долговое свидетельство, которое непременно включает два главных элемента:

обязательство эмитента вернуть держателю облигации по истечении оговоренного срока сумму, указанную на титуле (лицевой стороне) облигации;

обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента.

По мнению В.И. Таранкова: "Принципиальная разница между акциями и облигациями заключатся в следующем. Покупая акцию, инвестор становится одним из собственников компании-эмитента. Купив облигацию компании-эмитента, инвестор становится ее кредитором. Кроме того, в отличие от акций облигации имеют ограниченный срок обращения, по истечении которого гасятся. Облигации имеют преимущество перед акциями при реализации имущественных прав их владельцев; в первую очередь выплачиваются проценты по облигациям и лишь затем дивиденды; при делении имущества компании-эмитента в случае ее ликвидации акционеры могут рассчитывать лишь на ту часть имущества, которая останется после выплаты всех долгов, в том числе и по облигационным займам. Если акции, являясь титулом собственности, предоставляют их владельцам право на участие в управлении компанией-эмитентом, то облигации, будучи инструментом займа, такого права не дают. Облигации выступают главным инструментом мобилизации средств правительствами, различными государственными органами и муниципалитетами. К организации и размещению облигационных займов прибегают и компании, когда у них возникает потребность в дополнительных финансовых средствах"[35].

В соответствии с Федеральным законом "Об акционерных обществах" при выпуске облигаций акционерными обществами должны быть соблюдены следующие дополнительные условия:

номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала общества либо величину обеспечения, предоставленного обществу третьими лицами для целей выпуска;

выпуск облигаций допускается после полной оплаты уставного капитала;

выпуск облигаций без обеспечения допускается на третьем году существования общества и при условии надлежащего утверждения к этому времени двух годовых балансов общества;

общество не вправе размещать облигации, конвертируемые в акции общества, если количество объявленных акций общества меньше количества акций, право на приобретение которых предоставляют облигации.

Для описания их различных видов облигации классифицируются по ряду признаков:

1) В зависимости от эмитента различают облигации: государственные; муниципальные; корпораций; иностранные.

2) В зависимости от сроков, на которые выпускается заем, все многообразие облигаций условно можно разделить на две большие группы:

А) Облигации с некоторой оговоренной датой погашения, которые, в свою очередь, делятся на: краткосрочные; среднесрочные; долгосрочные.

Б) Облигации без фиксированного срока погашения включают в себя:

бессрочные, или непогашаемые;

отзывные облигации, которые могут быть востребованы (отозваны) эмитентом до наступления срока погашения. Если при выпуске облигаций эмитент устанавливает условия такого востребования: по номиналу, или с премией.

облигации с правом погашения, которые предоставляют право инвестору на возврат облигации эмитенту до наступления срока погашения и получения за нее номинальной стоимости;

продлеваемые облигации - предоставляющие инвестору право продлить срок погашения и продолжать получать проценты в течении этого срока;

отсроченные облигации - дающие эмитенту право на отсрочку погашения. [36]

3) В зависимости от порядка владения облигации могут быть:

именные, права владения которыми подтверждаются внесением имени владельца в текст облигации и в книгу регистрации, которую ведет эмитент;

на предъявителя, права владения которыми подтверждаются простым предъявлением облигации.

4) По целям облигационного займа облигации подразделяются на:

обычные, выпускаемые для рефинансирования имеющейся у эмитента задолженности или для привлечения дополнительных финансовых ресурсов, которые будут использованы на различные многочисленные предприятия;

целевые, средства от продажи которых направляются на финансирование конкретных инвестиционных проектов или конкретных мероприятий (например, строительство моста, проведение телефонной сети и т.п.)

5) По способу размещения различают:

свободно размещаемые облигационные займы;

займы, предполагающие принудительных порядок размещения. Принудительно размещаемыми чаще всего являются государственные облигации (например, Государственные облигационные займы СССР 40-50-х годов).

6) В зависимости от формы, в которой возмещается позаимствованная сумма, облигации делятся на:

с возмещением в денежной форме;

натуральные, погашаемые в натуре. Примером натуральных облигаций являются облигации хлебных займов СССР 20-х годов, облигации АвтоВаза, выпущенные в 1993 г.

7) По методу погашения номинала могут быть:

облигации, погашение номинала которых производится разовым платежом;

облигации с распределенным по времени погашением, когда за определенный отрезок времени погашается некоторая доля номинала.

облигации с последовательным погашением фиксированной доли общего количества облигаций (лотерейные или тиражные займы). [37]

8) В зависимости от того, какие выплаты производятся эмитентом по облигационному займу, различают:

облигации, по которым производится только выплата процентов, а капитал не возвращается, точнее, эмитент указывает на возможность их выкупа, не связывая себя конкретным сроком. К этой группе облигаций бессрочного займа относятся, например, английские консоли, выпущенные еще в середине XVIII века и обращающиеся до настоящего времени;

облигации, по которым лишь возвращается капитал по номинальной стоимости, но не выплачиваются проценты. Это так называемые облигации с нулевым купоном;

облигации, по которым проценты не выплачиваются до момента погашения облигации, а при погашении инвестор получает номинальную стоимость облигации и совокупный процентный доход. К таким облигациям можно отнести сберегательные сертификаты серии Е, выпускаемые в США;

облигации, по которым возвращается капитал по номинальной стоимости, а выплата процентов не гарантируется и находится в прямой зависимости от результатов деятельности компании - эмитента, т.е. от того, получает компания прибыль или нет. Такие облигации называют доходными или реорганизационными, т.е. выпускаются, как правило, компаниями, которым грозит банкротство;

облигации, дающие право их владельцам на получение периодически выплачиваемого фиксированного дохода и номинальной стоимости облигации - в будущем, при ее погашении. Этот вид облигаций наиболее распространен в современной практике во всех странах.В.Н. Чернов отмечает, периодическая выплата доходов по облигациям в виде процентов производится по купонам. Купон представляет собой вырезной талон с указанием на нем цифровой купонной (процентной) ставки. [38]

9) По способам выплаты купонного дохода облигации подразделяются на:

облигации с фиксированной купонной ставкой;

облигации с плавающей купонной ставкой, когда купонная ставка зависит от уровня ссудного процента;

облигации с равномерно возрастающей купонной ставкой по годам займа. Такие облигации еще называются индексируемыми, обычно эмитируются в условиях инфляции;

облигации с минимальным или нулевым купоном (мелкопроцентные или беспроцентные облигации). Рыночная цена по таким облигациям устанавливается ниже номинальной, т.е. предполагает скидку. Доход по этим облигациям выплачивается в момент ее погашения по номинальной стоимости и представляет разницу между номинальной и рыночной стоимостью;

облигации с оплатой по выбору. Владелец этой облигации может доход получить как в виде купонного дохода, так и облигациями нового выпуска;

облигации смешанного типа. Часть срока облигационного займа владелец облигации получает доход по фиксированной купонной ставке, а часть срока - по плавающей ставке.

10) По характеру обращения облигации бывают: неконвертируемые; конвертируемые, предоставляющие их владельцу право обменивать их на акции того же эмитента (как на обыкновенные, так и на привилегированные).

11) В зависимости от обеспечения облигации делятся на два класса: обеспеченные залогом; необеспеченные залогом.

12) В зависимости от степени защищенности вложений инвесторов различают:

облигации, достойные инвестиций, - надежные облигации, выпускаемые компаниями с твердой репутацией; хорошее обеспечение;

макулатурные облигации, носящие спекулятивный характер. Вложения в такие облигации всегда сопряжены с высоким риском. [39]

Подводя итоги сказанного выше об облигациях, можно рассматривать облигацию как: долговое обязательство эмитента; источник финансирования расходов бюджетов, превышающих доходы; источник финансирования инвестиций акционерных обществ; форму сбережений средств граждан и организаций и получения ими дохода.

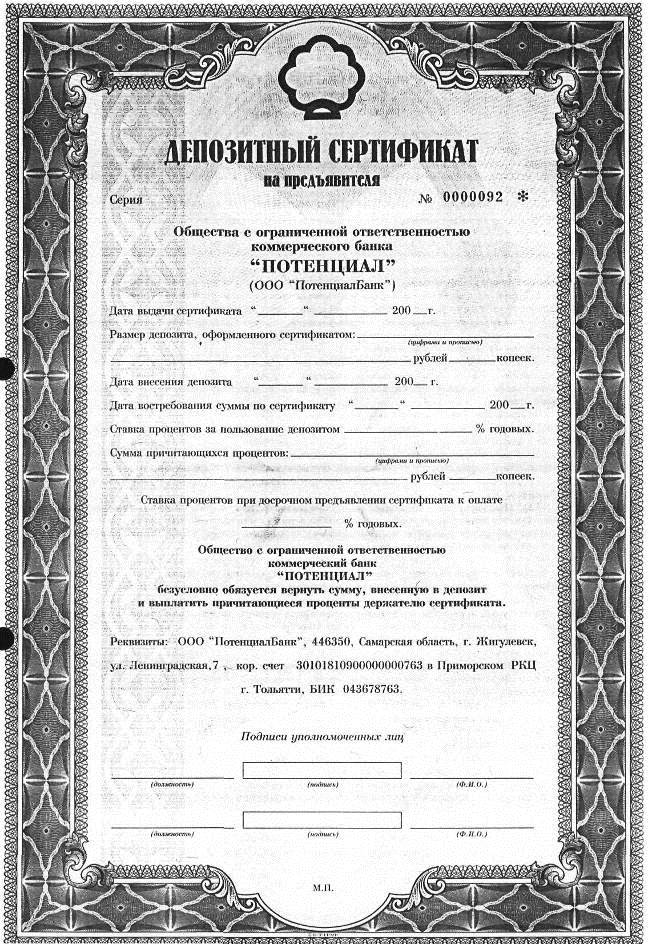

2.2 Неэмиссионные ценные бумаги

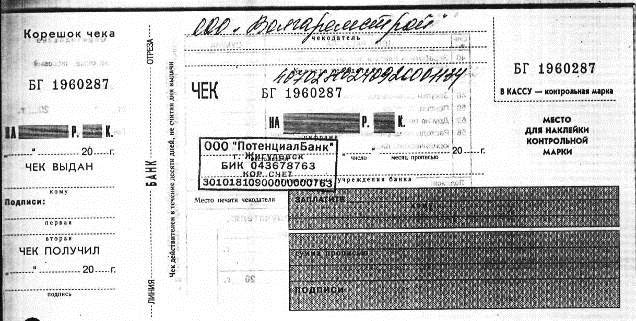

Чек по своей природе является ценной бумагой, то есть документом, удостоверяющим с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (ст.146 ГК РФ). До введения в действие Гражданского кодекса РФ отношения, связанные с расчетами чеками, регулировались Положением о чеках, утвержденным постановлением Верховного Совета РФ от 13 февраля 1992 г. [40] и изданными в соответствии с ним правилами Центрального банка РФ. Однако законодательство, регулировавшее расчеты чеками, имело существенные пробелы, в том числе в части эмиссии чеков, ответственности лиц, участвующих в расчетах чеками, и т.п.

Данное обстоятельство в немалой степени способствовало негативным последствиями использования чеков в имущественном обороте, имевшим место в последние годы. Кроме того, некоторые новые нормы, содержащиеся в ГК РФ, вызваны к жизни необходимостью учета положений, закрепленных в Женевской конвенции[41], устанавливающей единообразный закон о чеках. В соответствии с ГК РФ чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю (ст.877 ГК РФ). Отличительная черта отношений по расчетам чеками состоит в их особом субъектном составе.

В качестве основных участников данных отношений выступают чекодатель, чекодержатель, и плательщик. Чекодателем считается лицо, выписавшее чек, чекодержателем - владелец выписанного чека, плательщиком - банк, производящий платеж по предъявленному чеку. В отношениях по расчетам чеками могут также участвовать индоссант - чекодержатель, передающий чек другому лицу посредством передаточной надписи (индоссамента) и авалист - лицо, давшее поручительство за оплату чека, оформляемое гарантийной надписью на нем (аваль). Гражданский кодекс РФ наделяет способностью быть плательщиком по чеку исключительно банки, в том числе кредитные организации, имеющие лицензию на занятие банковской деятельностью. В отношении конкретного чека плательщиком может быть указан только банк, где имеются средства чекодателя, которыми он вправе распоряжаться путем выставления чеков. Для правильного определения природы чека важное значение имеет положение о том, что выдача его не погашает денежного обязательства, во исполнение которого он выдан. Дело в том, что чек лишь заменяет, но не устраняет прежнее долговое обязательство чекодателя, которое остается в силе вплоть до момента оплаты чека плательщиком. Только с этого момента чекодержатель теряет право требования к чекодателю. Необходимо обратить внимание на положения, согласно которому отзыв чека до истечения срока для его предъявления не допускается (п.2 ст.877 ГК РФ).

Для чека как для всякой ценной бумаги, принципиальное значение имеют соблюдение его формы и правильность заполнения всех необходимых реквизитов. Он в обязательном порядке должен включать в себя следующие сведения: наименование "чек" в тексте документа; поручение плательщику выплатить определенную сумму; наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа; указание даты и места составления чека; подпись чекодателя. Требования к форме чека и порядку его заполнения определяются законом и установленными в соответствии с ним банковскими правилами (ст.878 ГК РФ).

Я.М. Миркин отмечает, что Гражданский кодекс РФ включает в себя определенные правила, регулирующие порядок оплаты чека (ст.879 ГК РФ). Он оплачивается за счет средств чекодателя плательщиком при условии предъявления его к оплате в установленный срок. В обязанности плательщика вменено удостовериться всеми доступными ему способами в подлинности чека, а также в том, что он предъявлен к оплате уполномоченным по нему лицом. [42] В случае предъявления к оплате индоссированного чека плательщик должен проверить правильность индоссаментов. Правильность подписей индоссаментов при этом плательщиком не проверяется. Следует обратить внимание на новое положение Гражданского кодекса РФ, регулирующее ответственность чекодателя и плательщика в случае подложного, похищенного или утраченного чека. Возникшие вследствие этого убытки налагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены (п.4 ст.879 ГК РФ). Отступление от общих правил ответственности по обязательствам, связанным с предпринимательской деятельностью, когда ответственность наступает независимо от вины, преследовало цель побудить участников чековых правоотношений быть максимально заботливыми и осмотрительными.

Передача прав по чеку производится в общем порядке, предусмотренном для передачи прав по ценным бумагам. Для передачи другому лицу прав, удостоверенных ценной бумагой на предъявителя, как известно, достаточно вручения ценной бумаги этому лицу. Права по ордерной ценной бумаге передаются путем совершения на этой ценной бумаге надписи индоссамента (ст.146 ГК РФ). Вместе с тем ГК РФ предусмотрены некоторые особенности передачи прав по чеку. В частности, именной чек не может быть передан другому лицу. В переводном чеке индоссамент на плательщика имеет силу расписки за получение платежа (ст.880 ГК РФ) [43].

Н. О Семилютина обращает внимание на определенные особенности имеются в правовом регулировании гарантии платежа по чеку - аваля (ст.881 ГК РФ). В качестве авалиста по чеку может выступать любое лицо, за исключением плательщика. Аваль по чеку проставляется на лицевой стороне чека или на дополнительном месте путем надписи "считать за аваль" и указания, кем и за кого он дан. Авалист, оплативший чек, получает права по нему против того, за кого он дал гарантию. Предъявление чека к платежу осуществляется чекодержателем путем представления чека в банк, обслуживающий чекодержателя, на инкассо (инкассирование чека). В этом случае оплата чека производится в общем порядке, предусмотренном для исполнения инкассового поручения. В случае отказа плательщика от оплаты чека, предъявленного к платежу, данное обстоятельство должно быть удостоверено одним из способов, предусмотренных ГК РФ (ст.883), а именно: протестом нотариуса либо составлением равнозначного акта; отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате; отметкой инкассирующего банка с указанием даты, свидетельствующей о том, что он своевременно выставлен и не оплачен. О неоплате чека чекодержатель должен известить своего индоссанта и чекодателя в течение двух рабочих дней, следующих за днем совершения протеста или равнозначного ему акта. [44]

Если плательщик откажет в оплате, чекодержатель имеет право регресса, то есть он вправе потребовать платежа по чеку ко всем обязанным по чеку лицам: чекодателям, авалистам, индоссантам, которые несут перед чекодержателем солидарную ответственность (п.1 ст.885 ГК РФ). Необходимо отметить, что плательщик не назван в качестве лица, обязанного по чеку перед чекодержателем. В случае неосновательного отказа от оплаты чека плательщик несет ответственность перед чекодателем, но не перед чекодержателем. Гражданским кодексом РФ установлен сокращенный срок исковой давности (шесть месяцев) для исков чекодержателя к обязанным по чеку лицам. Указанный срок исчисляется со дня окончания срока предъявления чека к платежу (п.3 ст.885 ГК РФ).

Основные отличия чека от векселя заключаются в том, что чек оплачивается по предъявлении, а вексель может быть предъявительским и срочным; чек всегда выписывается на банк, в котором чекодатель имеет счёт.

Гражданский кодекс РФ регулирует порядок оформления чека, использование его в безналичных расчетах, ответственность лиц, участвующих в расчетах. Отличительная черта отношений по расчетам чеками состоит в их особом субъектном составе, где в качестве основных участников данных отношений выступают чекодатель, чекодержатель, и плательщик.

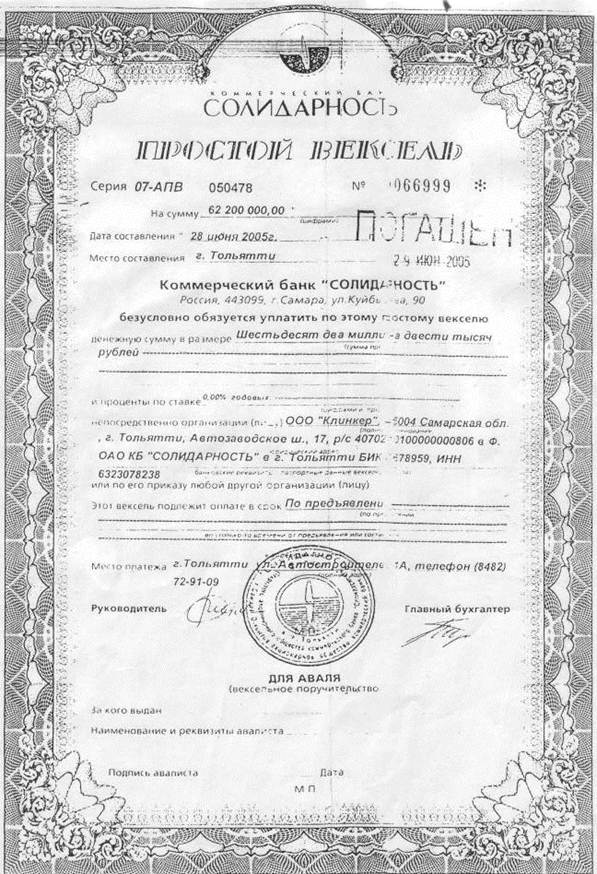

Следовательно, чек - это срочная ценная бумага, выполненная на бланке специального образца, содержащая ничем не обусловленное письменное распоряжение чекодателя банку в форме приказа уплатить чекодержателю указанную в нем сумму.

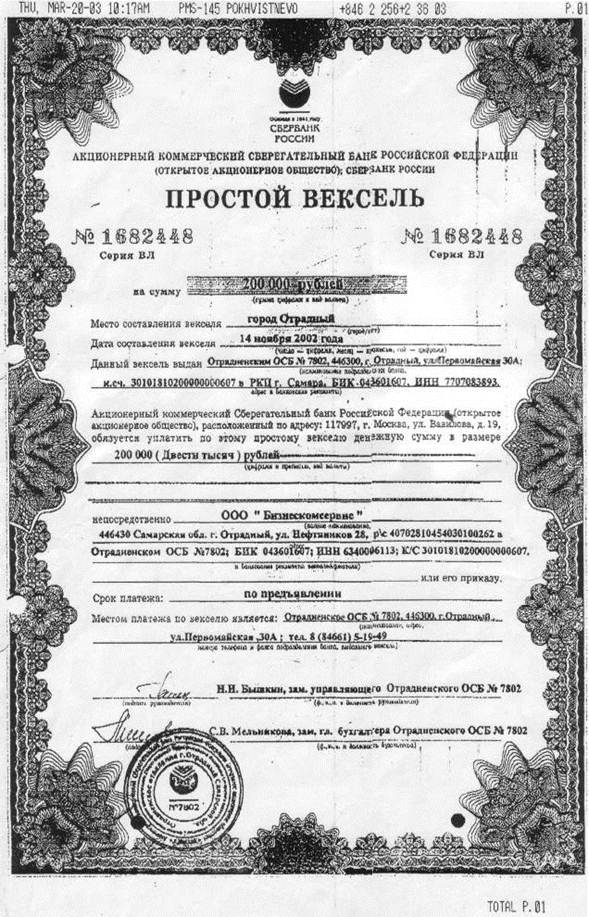

Действующее законодательство не содержит легального определения векселя. Анализируя правовые нормы, можно сформулировать понятие векселя следующим образом:

Как считает Л.А. Новоселова: "Вексель - это ценная бумага (долговой документ), составленный в строго определенной форме, удостоверяющая ничем не обусловленной форме, удостоверяющая ничем не обусловленное право векселедержателя требовать уплаты согласованной денежной суммы при наступлении предусмотренного векселем срока платежа. "[45]

Е. Крашенинников говорит, что вексель - это документ, удостоверяющий имущественное право векселедержателя на получение обозначенной в нем денежной суммы. Указанный документ должен быть составлен с соблюдением установленной формы и содержать обязательные для векселя реквизиты. Осуществление прав по векселю возможно только путем его предъявления. [46]

Предметом вексельного обязательства могут быть исключительно денежные средства. Документ, хотя и названный векселем, но содержащий обязательство плательщика по передаче имущества на сумму векселя, не имеет вексельной силы[47].

Рассмотрим для иллюстрации пример из судебной практики.

Юридическое лицо - векселедержатель обратилось в арбитражный суд с иском к организации - векселедателю о взыскании задолженности по векселю, процентов и пеней, предусмотренных п.48 Положения о переводном и простом векселе, а также издержек по протесту векселя. Решением суда первой инстанции исковые требования были удовлетворены полностью. Постановлением апелляционной инстанции того же суда указанное решение было отменено, а в удовлетворении исковых требований отказано по мотиву дефекта формы векселя. Суд кассационной инстанции отменил постановление апелляционной инстанции и оставил в силе решение суда первой инстанции. Президиум Высшего Арбитражного Суда РФ, проверив правильность вынесенных судебных актов в порядке надзора, решение суда первой инстанции и постановление кассационной инстанции отменил и оставил в силе решение суда апелляционной инстанции. Как установил Президиум Высшего Арбитражного Суда РФ, в векселе, на основании которого предъявлены требования к векселедателю, содержал запись о том, что данный вексель принимается эмитентом исключительно в уплату за поставленную продукцию. Это условие включено в текст бланка векселя и расположено перед подписью лица, выдавшего вексель. Принимая решение об удовлетворении исковых требований суды первой и кассационной инстанций исходили из того, что иск заявлен на основании документа, обозначенного как простой вексель, содержащего все необходимые для простого векселя обозначения, а включение в документ дополнительной записи не делает форму векселя дефектной, и к ней следует относиться как к ненаписанной. Однако, по мнению Пленума ВАС РФ, с которым следует согласиться, такой вывод нельзя признать правомерным. Согласно п.2 ст.75 Положения о переводном и простом векселе вексель удостоверяет простое и ничем не обусловленное обязательство уплатить определенную сумму. В данном случае в документе запись о принятии векселя в уплату за поставленную продукцию удостоверяет нее денежное, а иное обязательство. При таких условиях документ, оформленный на бланк простого векселя, следует рассматривать как письменное обязательство, правоотношения сторон по которому регулируются нормами общегражданского, а не вексельного законодательства. Следовательно, суд апелляционной инстанции обоснованно не признал спорный документ векселем и отказал в удовлетворении исковых требований, основанных на нормах вексельного законодательства[48].

Вексель удостоверяет безусловно денежное обязательство. Это означат, что обязательство произвести платеж по векселю не может быть поставлено в зависимость от наступления либо ненаступления какого-либо условия (условий).