Навигация

Зміст

Вступ

1. Види та правова оцінка договорів щодо надання аудиторських послуг

2. Структура аудиторського договору

3. Робота аудитора з документами

4. Права та обов’язки аудитора та підприємства-замовника згідно договору аудиту

Висновки

Список використаних джерел

Вступ

Аудит як форма незалежного контролю та функція захисту інтересів власників, відіграє все помітнішу роль у сфері національної економіки, набуває дедалі вагомішого статусу в суспільно-політичному житті країни. Здійснення аудиту спирається на практично апробовану нормативно-правову базу, основою якої є Закон України „Про аудиторську діяльність". Його ухвалення у квітні 1993 року стало початком інтенсивного розвитку вітчизняного аудиту.

Сьогодні в Україні в основному вже сформувалась національна система аудиту аналогічна країнам з ринковою економікою, покликана сприяти розвиткові економічних відносин та демократизації суспільної сфери. Ця система має достатньо розвинену інфраструктуру.

Базовими складовими національної системи аудиту є, з одного боку, аудитори, що діють одноосібне, аудитори, які надають послуги у складі аудиторських фірм, співробітники цих фірм, які працюють під керівництвом сертифікованих аудиторів, аудитори-нерезиденти, в тому числі дочірні структури відомих транснаціональних аудиторських компаній, а також дотичний до аудиторського загалу контингент представників внутрішнього аудиту. Керівник аудиторської перевірки розробляє програму аудиту. Програма аудиту є набором інструкцій для асистентів аудитора, що виконують аудиторську перевірку, а також засобом контролю за виконанням роботи. Можливе складання загальної програми за всіма розділами аудиту, але, з огляду на той факт, що збір аудиторських свідчень здійснюється декількома співробітниками. Програми доцільно складати на кожний розділ аудиту окремо. Зовнішній аудит — це незалежна перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єкта господарювання з метою визначення достовірності звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам.

Зовнішній аудит повинен адекватно відображати всі аспекти діяльності суб'єкта, що перевіряється. Для того, щоб скласти достовірний аудиторський висновок, аудитор повинен отримати безумовну гарантію того, що інформація, яка міститься у бухгалтерській документації та первинних документах, достатня та достовірна.

Варто розрізняти загальні і конкретні цілі аудиту. Загальні цілі аудиту застосовуються до кожного залишку по рахунку. Мета загального аудита застосовується до всіх перевірок фінансової звітності. Частково вона формулюється з тверджень керівництва:

обґрунтованість – включені суми обґрунтовані;

повнота – існуючі суми включені;

володіння – включені суми є власністю клієнта;

оцінка – включені суми належним чином оцінені;

класифікація – включені суми належним чином класифіковані;

зміна звітних періодів – операції, що здійснені в період, близький до дати складання фінансової звітності, занесені в належний період (посилання на твердження керівництва відсутні);

арифметична точність – дані залишку на рахунку узгоджуються з підсумком Головіної книги (посилання на твердження керівництва відсутні);

розкриття – залишок на рахунку і стосовні до нього вимоги по розкриттю належним чином представлені у фінансовій звітності.

Основні задачі аудиту збирання достовірної вихідної інформації про фінансово – господарську діяльність суб’єкта і формування на цій основі висновків про його реальний стан. Аудит повинен бути організований так, щоб адекватно відображати усі аспекти діяльності суб’єкта, що перевіряється, настільки, наскільки вони відповідають перевіреній фінансовій інформації. Необхідність проведення аудиту обумовлюється потребою користувачів інформації про фінансовий стан суб’єкта господарювання.

1.

Згідно зі ст. 20 Закону України "Про аудиторську діяльність" аудит проводиться на підставі договору між аудитором (аудиторською фірмою) та замовником. Цей документ підтверджує і фіксує офіційну, юридичну згоду інтересів сторін договору. Згідно з договором про надання аудиторських послуг аудитор-виконавець зобов'язується провести аудит або надати інші послуги, а замовник – оплатити ці послуги.

Договір може укладатись на тривалий термін. Предметом такого договору виступають одночасно проведення аудиту та інші послуги аудиторської фірми, які не забороняються законодавством з аудиту [2, c. 45].

Предмет договору про надання послуг має нематеріальний характер, тобто результат має товарну форму, але не існує окремо від виконавця (в даному випадку – від аудитора), а сама послуга споживається замовником одночасно з її наданням виконавцем.

Відповідно до законодавства результатом аудиту є аудиторський висновок. Тобто аудиторський висновок є підтвердженням виконаної роботи (наданої послуги) аудитором. Висновок не можна розглядати як річ, він є результатом наданої послуги, якщо така буде прийнята замовником.

Звідси, аудиторський висновок не можна розглядати як предмет договору про проведення аудиту. Предметом договору є надані аудитором послуги замовнику, а аудиторський висновок лише фіксує виконання цієї послуги.

Крім основної мети діяльності аудитора – проведення аудиту – аудитор може надавати супутні аудиту послуги. Таким чином, договір про проведення аудиту та надання інших консультаційних послуг вважається різновидом договору про надання послуг.

Займатися аудиторською діяльністю можна лише після внесення суб'єкта до Реєстру аудиторських фірм та аудиторів, які одноособово надають аудиторські послуги, здійснювати аудиторську діяльність без відповідної реєстрації не допускається. Звідси, укласти договір на проведення аудиту підприємство може лише з певними суб'єктами, тобто з особами, які зареєстровані у встановленому порядку [1, c. 58].

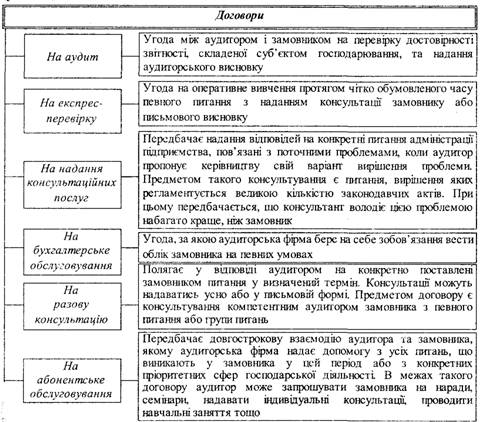

Договір щодо надання аудиторських послуг залежно від стану і можливостей замовника, специфіки роботи та інших факторів має різновиди (рис. 1.1).

Рис. 1.1. Види договорів з надання послуг аудиторських фірм

2. Структура аудиторського договоруУ Законі України "Про аудиторську діяльність" зазначено, що в договорі на проведення аудиту та надання інших послуг передбачаються наступні положення: предмет і терміни перевірки, обсяг аудиторських послуг, розмір і умови оплати, відповідальність сторін (табл. 2.1).

Таблиця 2.1 Характеристика розділів договору на проведення аудиту

| Розділ | Назва розділу | Зміст основних положень розділу |

| Вступ | Назва, номер договору, місце та дата підписання, прізвища посадових осіб, які підписали договір від імені кожної із сторін | |

| І | "Предмет договору" | Мета аудиту та характеристика його масштабу |

| ІІ | "Вартість послуг і порядок розрахунків" | Відомості про розмір і порядок оплати за надані послуги |

| III | "Права та обов'язки сторін" | Зобов'язання і права замовника та виконавця |

| IV | "Додаткові умови" | Яким чином оформлюються результати аудиту і те, що слід вважати моментом виконання договірних зобов'язань. |

| V | "Відповідальність сторін" | Умови відповідальності кожної із сторін за виконання договору |

| VI | "Термін дії договору" | Дані про те, коли договір вступив у силу, за яких умов він може бути розірваний і коли закінчується його дія |

| VII | "Особливі умови" | Положення, які сторони вважають за необхідне обумовити, і які не знайшли свого відображення в попередніх розділах договору |

| VIII | "Юридичні адреси та реквізити сторін" | Поштова адреса, найменування підприємства, банківські реквізити, підписи сторін |

У кінці договору ставляться підписи представників замовника і виконавця та скріплюються печаткою.

Кожна аудиторська фірма самостійно розробляє структуру договору про надання аудиторських послуг (табл. 2.2).

Таблиця 2.2 Структура договору про надання послуг аудиторською фірмою

| Розділи | Зміст основних положень розділів |

| 1 | 2 |

| Преамбула | - назва договору та його номер - місце і дата підписання документа |

| Сторони в угоді | - повне найменування сторін - прізвище, ім’я та по батькові представників, документальне - підтвердження їх повноважень на укладання даної угоди |

| Термін дії договору | - дати початку і закінчення угоди - можливості пролонгації - підстави розірвання договору до закінчення терміну його дії - порядок попередження контрагента про бажання на розірвання |

| Права та обов’язки сторін | - зазначаються всі права та обов’язки сторін - можливості їх реалізації та порядок попередження, у випадку неможливості виконання |

| Режим роботи аудитора | - визначення користування послугами консультантів - характер надання проміжних результатів - обмеження відносно роботи на інших осіб після робота у даному проекті - передбачення можливості відрядження - повноваження відносно використання ресурсів замовника |

| Режим роботи замовника | - випадки та порядок його втручання до роботи консультантів - здійснення контролю за якістю виконання роботи та механізми контролю |

| Оплата послуг | - принципи, методи, порядок, тарифи й терміни здійснення платежів - зазначення валюти платежу, наявність валютних застережень - оплата податкових зобов’язань та інших зборів, платежів, які виникають у процесі розрахунків - оплата консультування - можливість зміни системи оплати - санкції за невиконання порядку й термінів оплати |

| Витрати аудитора-консультанта | - оплата необхідних зборів і витрат на відрядження - оплата витрат, які виходять за межі кошторису |

| Припинення та призупинення робіт | - підстави і порядок припинення та призупинення робіт - причини та умови їх поновлення |

| Делегування повноважень | - визначення можливості додаткового залучення спеціалістів - права, обов’язки та відповідальність залучених осіб по відношенню до сторін - можливості для укладання субдоговорів |

| Зміни та доповнення у договорі | - порядок внесення змін і доповнень до договору - умови їх дійсності |

| Конфіденційність | - зберігання отриманої інформації - умови її розголошення особам, які не беруть участі у процесі консультування - порядок ознайомлення з нею та збереженість у сторін |

| Монопольне використання | - затвердження монополії замовника на використання матеріалів та ідей, поданих йому консультантом - обмеження подальшого використання консультантом ідей |

| Відповідальність сторін | - за порушення договору або допущені помилки, шляхом відшкодування понесених прямих збитків - визначення розмірів збитків - порядок формування комісії для визначення розмірів збитків - стягнення неустойки у вигляді пені, штрафу, порядок їх обчислення - невизнання відповідальності за можливості недосягнення певних результатів з вини замовника й визначення ступеня цієї вини |

| Форс-мажорні обставини | - визначення можливості призупинення або припинення дії договору - порядок повідомлення про настання форс-мажорних обставин та їх припинення - докази, що підтверджують ці обставини |

| Реклама та авторське право | - обмеження відносно використання імені замовника у подальшій роботі - авторське, патентне право, роялті, порядок передачі та оцінка |

| Вирішення суперечок | - законодавство, за яким розглядається суперечка - порядок урегулювання переддоговірних відносин - процедура вирішення суперечок |

| Розірвання договору | - попереднє повідомлення про передбачуване розірвання, його терміни, порядок надання - причини й підстави розірвання договору - неприпустимість однобічного розірвання договору - співставлення взаємних вимог після розірвання |

| Додаткові умови | - кількість та мова підписаних договорів, їх надання сторонам - зазначення про те, що у випадках, неврегульованих договором, сторони керуються чинним законодавством визнання недійсності договору і окремих його положень - додатки до договору {протокол узгодження договірної ціни, калькуляція вартості та складу робіт (послуг), графік виконання робіт, протокол узгодженості розміру суттєвості відхилень, перелік тематики консультацій тощо) |

| Підписання угоди | - повне найменування сторін - підписи повноважних представників, які зазначені у преамбулі - скріплення угоди печаткою |

При складанні договору на надання аудиторських послуг необхідно дотримуватись ряду правил і вимог (табл. 2.3).

Таблиця 2.3 Основні правила укладання договорів на надання аудиторських послуг

| № з/п | Правило | Характеристика |

| 1 | 2 | 3 |

| 1 | Чітко з’ясувати предмет угоди | Слід обрати предмет договору: аудит, оперативна перевірка, надання консультаційних послуг, трансформація обліку тощо |

| 2 | Впевненість аудитора | Слід впевнитись, що замовник чітко уявляє, що він очікує від аудитора і чи може аудитор виконувати ці вимоги та завдання |

| 3 | Роз’яснення замовнику | Слід роз’яснити замовнику, що таке аудиторська гарантія, що не існує гарантії виявлення всіх суттєвих відхилень у ході аудиту і це є однією з особливостей аудиту. Слід пояснити, що результатом аудиту в більшості випадків є професійна думка фахівця, яка може не співпадати з думкою замовника або інших контрагентів |

| 4 | Текст договору складає аудитор | Проект договору слід складати самостійно і не підписувати договір, уважно не ознайомившись з його останнім варіантом, особливо тоді, коли до нього вносились зміни замовником |

| 5 | Не допускати двозначного трактування | Зрозумілість виконаних положень договору та однозначність їх тлумачення |

Практика аудиту свідчить, що замовник завжди бажає отримати від аудитора позитивний аудиторський висновок, тоді як результати проведеного аудиту частіше за все свідчать про інше. Тому в договорі про надання послуг аудиторською фірмою доцільно зазначити випадки, коли аудитор може надати замовнику негативний висновок або взагалі відмовитися від надання висновку. Необхідно також зазначити терміни надання замовником документів, необхідних для проведення перевірки, оскільки досить часто замовники запрошують аудитора, тоді коли бухгалтерські документи ще не оброблені та не зведені, що ускладнює роботу аудитора [4, c. 74].

Важливою умовою при укладанні договору є оцінка вартості послуг аудиторської фірми. Тут необхідна системна об'єктивна оцінка обсягу та трудомісткості майбутніх робіт, часу на їх виконання та можливого ефекту (економії, збереження коштів) від аудиту, отриманого замовником.

Бажано в договорі передбачити попередню оплату замовником, що певною мірою буде попереджувати можливість несплати замовником вартості виконаних робіт.

У договорі про надання аудиторських послуг доцільно, передбачити обов'язки замовника щодо надання допомоги аудитору під час проведення перевірки (залучення внутрішніх аудиторів для надання допомоги при перевірці окремих об'єктів і проведення інвентаризації, надання транспорту, робочого кабінету, житла тощо). Крім того, в договорі можна передбачити надання замовнику інших супутніх аудиту послуг і умови їх оплати замовником.

Якщо договір не супроводжується листом-зобов'язанням, тоді текст договору має містити детальний опис умов майбутньої співпраці, права та обов'язки сторін.

При цьому такий підхід повинен бути принциповим й об'єктивним, із зазначенням різних можливих ситуацій, щоб не нанести шкоди ні замовнику, ні репутації аудиторів. Доцільно детально описати порядок проведення аудиту та надання висновку, права сторін у процесі аудиту, відповідальність аудитора та підприємства-замовника, обставини, за яких аудитор може відмовитись від продовження надання послуг за договором, конфіденційність і порядок розрахунків [3, c. 89].

Залежно від поставленої у договорі мети, результати перевірки можуть оформлюватись довідками та висновками. Результати надання послуг носять конфіденційний характер і не повинні розголошуватись. За розголошення таких даних аудитор несе відповідальність, передбачену договором.

Під час укладання договору особливу увагу слід звернути на положення щодо завдань, які будуть виконуватись у процесі надання послуг. їх слід сформулювати чітко й однозначно. Якщо таких завдань буде дуже багато, то їх можна винести в окремий додаток. Детальний опис усіх вимог, які пред'являє замовник до аудитора, допоможе надалі уникнути конфліктів між сторонами. До договору слід також включити обов'язки аудитора зберігати конфіденційність інформації, яку він отримає під час надання послуг.

3. Робота аудитора з документамиДо початку надання послуг слід обумовити місце роботи аудиторів з документами. Можливі наступні варіанти роботи аудитора з документами:

1. Аудитори працюють у приміщенні замовника і, відповідно, документи не виносяться за межі його офісу. Такий варіант часто буває кращим для аудитора, оскільки в процесі роботи досить часто виникає потреба в уточненні окремих моментів у бухгалтера і керівника. Однак він може створити додаткові незручності для замовника.

Похожие работы

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... капіталу та зобов'язань підприємства Питання для самоконтролю 1. Джерела та завдання інформації для проведення аудиту грошових коштів та готівкових операцій. 2. Аудит забезпечення збереженості касової готівки та дотримання касової дисципліни, вимог чинного законодавства щодо здійснення касових операцій. 3. Перевірка операцій на рахунках у банках. 4. Аудит дебіторської заборгованості. 5. ...

... ість за інформування про це управлінського персоналу, найвищого управлінського персоналу, і, за деяких обставин, регулювальних і правоохоронних органів. 2. Договірні відносини процесу аудиту та аудиторських послуг Договірні відносини процесу аудиту та аудиторських послуг регламентуються Міжнародним стандартом аудиту „Умови домовленості про аудиторську перевірку". Метою цього Міжнародного ...

... за рахунок прибутку, залишеного в розпорядженні підприємства, відрахування на утримання органів управління об'єднань підприємств [1]. 1.2 Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції Під час проведення аудиту матеріальних витрат на виготовлення продукції необхідно керуватися Положенням (Стандартом) бухгалтерського обліку 16 « ...

0 комментариев