Навигация

Учетная политика экономического субъекта и ее влияние на бухгалтерскую отчетность организации

53752

знака

2

таблицы

0

изображений

Курсовая работа

по дисциплине «Бухгалтерский учет»

На тему:

«Учетная политика экономического субъекта и ее влияние на бухгалтерскую отчетность организации»

Содержание

Введение

Глава 1. Общая характеристика учетной политики экономического субъекта

1.1 Понятие и формирование учетной политики экономического субъекта

1.2 Нормативная база формирования учетной политики

Глава 2. Учетная политика для целей бухгалтерского учета

2.1 Бухгалтерский учет основных средств

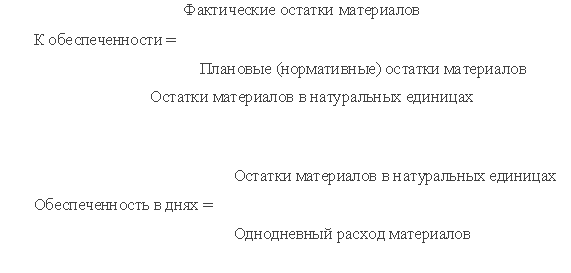

2.2 Учет материально-производственных запасов

2.3 Доходы в учетной политике

2.4 Учетная политика расходов

2.5 Учет финансовых вложений

2.6 Отражение бухгалтерского учета кредитов и займов

Практическая часть

Заключение

Список используемой литературы

Введение

Общепризнанно, что бухгалтерский учет на предприятии должен осуществляться по определенным правилам. Проблема заключается в установлении такой совокупности правил, реализация которых обеспечила бы максимальный эффект от ведения учета. При этом под эффектом в данном случае понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей.

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Следует отметить, что значение учетной политики недооценивается многими организациями, в которых к разработке учетной политики относятся формально, не изучают последствия применения тех или иных ее элементов.

Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций. Исходя из вышесказанного, я считаю тему данной курсовой работы важной и актуальной для настоящего момента.

Предприятия часто подвергаются проверкам вышестоящих организаций, налоговых органов, аудиторских фирм. При этом можно сказать, что одним из основных документов, подвергающихся первоочередной проверке, является принятая учетная политика предприятия.

Учетная политика предприятия как совокупность правил реализации метода бухгалтерского учета должна обеспечивать максимальный эффект от ведения учета, т.е. благодаря ей должно достигаться своевременное формирование финансовой и управленческой информации, ее достоверность, объективность, доступность и полезность для управленческих решений и широкого круга пользователей.

Целью курсовой работы является анализ учетной политики организации.

Главными задачами – подробное рассмотрение учетной политики организации (ее содержания, способов (методов) составления); изучение нововведений, последовавших в результате реформирования бухгалтерского законодательства; выявление мер, сдерживающих эффективность принятой учетной политики, основных ошибок; оптимизация планирования учетной политики.

Глава 1. Общая характеристика учетной политики экономического субъекта

1.1 Понятие и формирование учетной политики экономического субъекта

Учетная политика организации – это выбор организацией вариантов учета и оценки объектов учета, по которым разрешена вариантность, а также формы, техника ведения и организация бухгалтерского учета, исходя из установленных допущений и требований и особенностей ее деятельности (организационных, технологических, численности и квалификации учетных кадров, уровня технического оснащения учетных работников и др.).

Основы формирования и раскрытия учетной политики организации установлены Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/08). [5]

Учетная политика организации формируется главным бухгалтером организации и утверждается руководителем организации.

При этом утверждается:

1. выбранные организацией варианты учета и оценки объектов учета;

2. рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

3. формы первичных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней отчетности;

4. порядок проведения инвентаризации активов и обязательств организации;

5. правила документооборота и технологии обработки учетной информации;

6. порядок контроля за хозяйственными операциями;

7. другие решения, необходимые для организации бухгалтерского учета. [5]

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс) независимо от их местонахождения. [22]

Вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня регистрации. Принятая такой организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

Изменение учетной политики организации может производиться в случаях:

Похожие работы

... 28 Список литературы---------------------------------------------------- 29 Контрольная работа Введение Прежде всего, хотелось бы отметить, что учетная политика предприятия, утверждается руководителем и является одним из основных документов, который определяет правила ведения бухгалтерского ...

... , и разъяснения, представленные в пояснительной записке по поводу особенностей формирования показателей баланса. 3. АНАЛИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ 3.1 Содержание "Отчета о прибылях и убытках" Согласно Положению по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный ...

... – форма № 2; в) отчет о движении капитала форма – № 3; г) отчет о движении денежных средств – форма № 4; д) приложение к бухгалтерскому балансу – форма № 5. Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) ...

... постановлением Госкомстата России "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" от 21 января 2003 г № 7. 2. ОАО «Промтранстехмонтаж» - экономический субъект исследования 2.1 Технико-экономическая характеристика предприятия Бухгалтерский учет в ОАО «Промтранстехмонтаж» ведется в соответствии с типовым планом счетов бухгалтерского учета ...

0 комментариев