Навигация

Учет финансово-сбытовой деятельности

68969

знаков

5

таблиц

1

изображение

Федеральное агентство по образованию филиал

Государственного образовательного учреждения

Высшего профессионального образования-

Всероссийского заочного финансово-экономического института

в г. Туле

КУРСОВАЯ РАБОТА

По дисциплине "Бухгалтерский (управленческий) учет"

на тему: "Учет финансово-сбытовой деятельности"

Выполнила: студентка 4 (2) курса

Факультет: УС

Специальность: БУАиА

группа: дневная

№ л. д.

Проверил:

Тула 2009 г.

Содержание

Введение

Глава 1. Экономическая сущность финансово-сбытовой деятельности

1.1 Сущность финансово-сбытовой деятельности

1.2 Состав затрат, характеризующих результаты финансово-сбытовой деятельности

Глава 2. Организация управленческого учета финансово-сбытовой деятельности

2.1 Цель, задачи и принципы управленческого учета финансово-сбытовой деятельности

2.2 Состав затрат, характеризующий результаты снабженческо-сбытовой деятельности

2.3 Система "Директ-кост" в финансово-сбытовой деятельности

Глава 3. Проблемы внедрения управленческого учета финансово-сбытовой деятельности в организациях

Глава 4. Практическая часть

Заключение

Список литературы

Приложение

Введение

В экономическую жизнь нашей страны управленческий учет вошел вместе с возникновением и ростом предприятий, ориентированных на рынок. Рыночная экономика - это прежде всего конкуренция, а конкуренция - это постоянная борьба за рынок сбыта, за потребителя, а следовательно, это борьба за качество и низкую себестоимость.

Поэтому современное предприятие должно обладать гибкостью производства, то есть уметь быстро перестраивать как свою собственную организационную структуру, так и структуру выпускаемой продукции. Все это требует от менеджмента предприятия принятия быстрых и экономичных решений, что невозможно без обеспечения субъектов управления соответствующей информацией.

От правильных, адекватных рыночной среде управленческих решений зависит часто не только процветание бизнеса, но и само его существование. Под воздействием различных объективных факторов, вызываемых новыми технологиями, государственным регулированием и ростом предприятий, усложняется структура бизнеса, возникает потребность в его дроблении на множество юридических лиц, в одновременном развитии многих направлений деятельности, в формировании значительного количества структурных подразделений (отделов, служб) как на уровне отдельных юридических лиц, так и на уровне холдингов.

В этих условиях руководство подобных предприятий без оперативной и достоверной информации подвергается риску в принятии ошибочных управленческих решений. Задачу представления необходимой информации решает управленческий учет.

Эффективное управление деятельностью организаций в значительной степени зависит от уровня информационного обеспечения его отдельных структурных подразделений. Поиск новых форм учета, контроля и планирования содержится в системе управленческого учета, который обеспечивает руководство хозяйствующего субъекта необходимой информацией, пригодной для выработки и принятия управленческих решений.

Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе управляемых объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности организации в краткосрочной и долгосрочной перспективе.

Управленческий учет охватывает те виды учетной информации, которые необходимы менеджерам в целях внутреннего управления организацией, и, следовательно, взаимодействует со всеми управленческими функциями, то есть с планированием, контролем, анализом, регулированием деятельности организации. Можно сказать, что управленческий учет произошел от производственного калькуляционного учета, основной задачей которого является получение учетных данных о затратах с целью определения себестоимости продукции (работ, услуг) и ожидаемой прибыли от ее реализации. Важнейшими разделами управленческого учета являются учет затрат и калькулирование себестоимости продукции.

Предметом управленческого учета выступает совокупность операций, связанных с формированием и использованием информации о затратах, расходах и доходах организации в ее подразделениях. К таким подразделениям относят отделы, осуществляющие производственную, снабженческую, сбытовую, финансовую и прочие виды деятельности.

Целью написания курсовой работы является углубленное изучение особенностей управленческого учета финансово-сбытовой деятельности организации.

Для достижения цели написания курсовой работы были поставлены и реализованы следующие задачи:

изучение цели, задач и принципы управленческого учета;

изучение методов учёта затрат, применяемых в управленческом учете;

проведение аналитического обзора литературы;

исследование особенностей управленческого учета финансово-сбытовой деятельности организаций;

наметить основные пути совершенствования управленческого учёта.

При написании данной работы были использованы нормативные документы, освещающие данную тематику, учебная литература и периодические издания.

Глава 1. Экономическая сущность финансово-сбытовой деятельности 1.1 Сущность финансово-сбытовой деятельности

В рыночных условиях хозяйствования эффективная система управления требует рациональной организации финансово-сбытовой деятельности, которая в значительной мере предопределяет на предприятии уровень использования средств производства, рост производительности труда, снижение себестоимости продукции, увеличение прибыли и рентабельности.

Предметом управленческого учета, как известно, является производственная деятельность организации. Между производственной и сбытовой деятельностью существует непосредственная связь. Готовая продукция предприятия, полученная в процессе производства, после испытания и приемки отделом технического контроля сдается на склад готовой продукции, оттуда начинается процесс ее сбыта. А коммерческо-сбытовая деятельность как раз и направлена на реализацию произведенных или закупленных предприятием товаров (работ, услуг) с целью извлечения прибыли.

К основным объектам финансово-сбытовой деятельности относятся:

покупатель (его возможности, потребности, запросы и предпочтения);

товары (работы, услуги), предназначенные для реализации (их цена, качество, привлекательность для потребителя и др.);

каналы товародвижения.

В настоящее время отечественным производителям характерно стремление продавать то, что они производят, а не производить то, что может быть продано. Такая проблема сбытовой ориентации, имеет определенные причины, такие как:

ограниченные инвестиционные возможности;

технологическая отсталость;

отсутствие индустрии упаковочного производства как средства формирования спроса;

отсутствие необходимого количества профессиональных маркетологов;

экономическая и политическая нестабильность, которая влияет на максимизацию текущей прибыли, ее сокрытия от налогов, а не на получение долговременного эффекта.

Однако финансово-сбытовая деятельность гораздо шире, чем сбыт. И сейчас, в период реформирования российской экономики, правильно подстраиваться под платежеспособный спрос покупателей, что может только сбытовая деятельность, ориентированная на рынок. Более того, мировая практика подтверждает большую эффективность при использовании именно маркетинговой ориентации. (Таблица 1).

Таблица 1

Сравнительная оценка сбытовой и маркетинговой ориентации

| Параметры рынка | Характеристика | |

| Сбытовая ориентация | Маркетинговая ориентация | |

| Концепция усилий | Товар | Нужды потребителей |

| Товарный ассортимент | Узкий | Широкий |

| Производственный процесс | Жесткий | Гибкий |

| Упаковка товара | Средство хранения товара | Средство формирования спроса (реклама) |

| Производство нового товара | Определяют производственники | Определяют маркетологи |

| Ценовая политика | Затратные единицы | Цены рыночного равновесия |

| Конкурентоспособность товара | Преимущественно ценовая конкуренция | Преимущественно неценовые формы конкуренции |

| Планирование | В основном краткосрочное | Преимущественно долгосрочное |

| Продажа | Продается то, что производится | Производится то, что продается |

| Способ достижения цели | Максимизация прибыли за счет роста объема продаж | Достижение прибыльности за счет удовлетворения спроса |

Сбыт представляет собой систему отношений в сфере товарно-денежного обмена между экономически и юридически свободными субъектами рынка сбыта, реализующие свои коммерческие потребности. Субъектами рынка сбыта выступают продавцы и покупатели, а объектом сбыта является непосредственно товар в маркетинговом понимании этого слова.

Кроме основных участников рынка сбыта, продавцов и покупателей, на нем присутствуют такие различные помощники по сбыту - предприятия и фирмы, способствующие функционированию сбытового процесса (банки, транспортные предприятия, рекламные агентства, страховые компании и т.д.).

Задача деятелей рынка сбыта состоит в том, чтобы осуществить взаимовыгодный товарно-денежный обмен между продавцом и покупателем. Маркетинговая деятельность всех участников на рынке сбыта активно способствует этому обмену, выявляя потребности, и направляя потоки в системе "товар-деньги" навстречу друг другу.

Финансово-сбытовая деятельность - маркетинговые исследования и операции по формированию рынка сбыта продукции; непосредственно сбытовые операции, включая упаковку, транспортировку и другие виды работ; операции, содействующие росту объема продажё начиная с рекламы продукта и заканчивая установлением прямых связей с потребителями, контролем качества выпускаемой продукции. С помощью управленческого учета финансово-сбытовой деятельности собирается, обрабатывается и формируется информация об ассортименте выпуска продукции, его выгодности, составе покупателей, рыночных тенденциях, расходах на рекламу, маркетинг, упаковку, о сроках и качестве хранения на складах готовой продукции. Составляются сметы затрат по отделам и сегментам финансово-сбытовой деятельности и контролируется их исполнение. На этом участке учета определяется наиболее выгодный для производства продукт, факторы, влияющие на размер материального дохода, как от всего объема производства, так и отдельных продуктов.

Руководителям представляется информация для принятия решений, позволяющих максимизировать прибыль в краткосрочном периоде. Отчеты для руководства составляются через определенные промежутки времени (ежедневно, еженедельно, ежемесячно).

Основными характеристиками информации, формируемой в управленческих отчетах, являются целесообразность, точность, краткость, оперативность и адресность.

1.2 Состав затрат, характеризующих результаты финансово-сбытовой деятельностиВ системе управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. При этом руководство предприятия самостоятельно решает, в каких разрезах классифицировать объекты управления и как осуществлять их учет.

Финансово-сбытовая деятельность организации как часть общей системы производства сопровождается затратами, среди которых можно выделить: затраты, связанные со сбытом продукции, комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим предприятиям, затраты на сбор и распространение текущей маркетинговой информации, рекламные расходы, представительские расходы, и другие расходы связанные с финансово-сбытовой деятельностью.

К затратам, связанным со сбытом продукции относят услуги вспомогательных цехов, связанных с изготовлением тары и упаковки; стоимости тары, приобретенной на стороне, расходов по ремонту и содержанию тары, оплаты стоимостями упаковки изделий в случаях, когда стоимость тары им упаковки не оплачивается дополнительно покупателем, затраты на содержание складов готовой продукции, амортизации складских помещений, погрузо-разгрузочных машин и оборудования (кранов, электрооборудования и т.п.), заработной платы работников складов. Также в данную группу затрат входят транспортные расходы по доставке продукции на станцию отправления, погрузке в вагоны, контейнеры, суда; оплаты услуг транспортно-экспедиционных контор; оплаты железнодорожного тарифа или других транспортных издержек. Стоит отметить, что затраты по упаковке и транспортировке продукции, возмещаемые покупателями, в состав коммерческо-сбытовых расходов не включаются.

Комиссионные сборы (отчисления), уплачиваются сбытовым и другим посредническим предприятиям в соответствии с договором для расширения рынков сбыта и объема продаж.

Затраты на сбор и распространение текущей маркетинговой информации - услуги сторонних организаций по сбору внешней информации; расходы на содержание дистрибьюторов, розничных торговцев и других лиц, занимающихся сбором информации о конкурентах; время (заработная плата), затраченное на чтение книг, журналов и других специализированных изданий, на беседы с клиентами, поставщиками и др.; материальное стимулирование за предоставление важных сведений, содержание специальных отделов.

Затраты на маркетинговые исследования состоят из затрат по исследованию потребительских мотиваций, рекламных текстов, эффективности рекламы, проблем информирования потребителей, реакции на новый товар, потенциальных возможностей рынка, определение каналов сбыта, изучение тенденций деловой активности, операций долгосрочно и краткосрочного прогнозирования. Эти услуги могут быть выполнены специализированными фирмами или отделом предприятия.

Расходы по рекламе - затраты на рекламную деятельность; стоимость рекламных обращений, включающая расходы по охвату лиц, частоте появления рекламы; стоимость конкретных носителей рекламы; стоимость средств стимулирования сбыт - образцы, купоны, упаковки по льготной цене, зачетные талоны и премии; участие в выставках, ярмарках, организация и участие в профессиональных встречах, экспозициях, демонстрациях товара и др.

Представительские расходы, связанные с коммерческой деятельностью, состоят из расходов на проведение официальных приемов представителей других предприятий (включая иностранных), прибывших для переговоров по осуществлению мероприятий, связанных с установлением и поддержанием взаимовыгодного сотрудничества; посещение культурно-зрелищных мероприятий; буфетное обслуживание во время переговоров и мероприятий культурной программы; оплата услуг лиц для переговоров, не состоящих в штате; транспортное обеспечение во время мероприятий.

В состав других расходов входят затраты на содержание финансово-сбытового отдела - заработная плата работников с начислениями, командировочные, почтовые, телефонные расходы и др.; содержание торговых представительств - зарплата с начислениями сотрудников, аренда помещений, телефаксные и другие расходы; расходы по сертификации продукции; износ нематериальных активов - торговых знаков, марок и т.п.; другие расходы.

Все эти расходы вместе с производственной себестоимостью составляют полную себестоимость продукции.

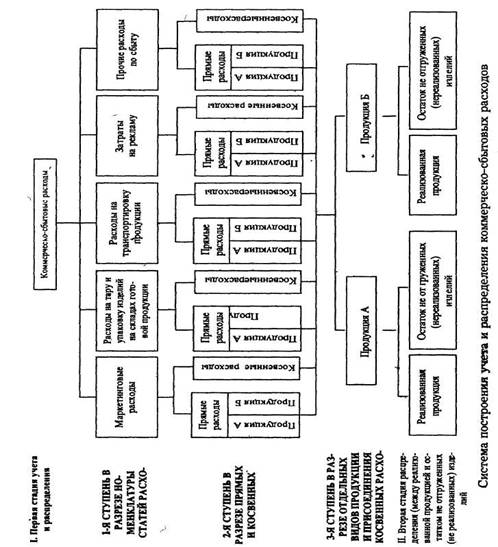

Более четкое представление о классификации коммерческо-сбытовых расходов можно получить из схемы, представленной на рис.1.

Рис.1 Классификация коммерческо-сбытовых расходов

Глава 2. Организация управленческого учета финансово-сбытовой деятельности 2.1 Цель, задачи и принципы управленческого учета финансово-сбытовой деятельности

Для успешной работы руководителю предприятия необходимо разбираться в информации о произведенных затратах. Анализ затрат позволит определить эффективность расходов, уточнить, не будут ли они чрезмерными, подскажет, как применить сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли, поможет принять оптимальное решение при назначении цены, подбора ассортимента, поиска новых партнеров и рынков сбыта.

Основной целью управленческого учета финансово-сбытовой деятельности организации является подготовка качественной информационной базы по затратам, расходам и доходам организации для разработки и принятия управленческих решений. Процедуры управленческого учета финансово-сбытовой деятельности не имеют строгой формализации в представлении результатов, однако они также основаны на использовании утвержденных методик формирования показателей финансово-хозяйственной деятельности организации. Под процессами управленческого учета понимаются бизнес-процессы, с помощью которых производится экспресс-оценка определенных показателей финансово-сбытовой деятельности. Эта оценка может быть сделана на базе:

документов учета фактов финансово-сбытовой деятельности (например, наличие и движение денежных средств на каждый день);

прогнозных значений, полученных на базе показателей документов и дополнительных расчетов по утвержденным методикам;

использования не только документов, но и фактов деятельности, еще не оформленных документально, но уже достоверно известных (например, информация о поставке товарно-материальных ценностей по факту их отгрузки в точке отправления). [14, с.32].

Во избежание возможных ошибок, пропусков, случайных или умышленных искажений, в организации следует определить круг основных задач, решаемых в процессе внедрения и функционирования подсистемы управленческого учета. К таким задачам относятся:

разработка внутрифирменных стандартов по управленческому учету, адекватных особенностям системы управления и запросам внутренних пользователей;

выбор центров ответственности и определение мест возникновения затрат, расходов и доходов, разграничение прав и обязанностей между ними, определение границ ответственности;

выбор эффективной методики ведения управленческого учета, отвечающей как запросам пользователей, так и требованиям нормативных документов, регулирующих бухгалтерский учет, что позволит "встроить" управленческий учет в единое информационное поле бухгалтерского учета и снизить трудоемкость учета затрат и калькулирования себестоимости продукции;

разработка методики бюджетирования и бюджетного анализа в целях объективной оценки процессов и результатов деятельности подразделений организации (центров ответственности) и совершенствования управления;

разработка унифицированных форм управленческого учета и отчетности, отражающих максимальное количество данных, полезных всем группам пользователей (например, разработка единого товарного документа по поступлению и продаже товаров);

своевременная сдача управленческой отчетности по финансово-сбытовой деятельности руководству организации;

постоянный мониторинг состояния и развития управленческого учета на основе системно-проблемного подхода.

Предметом управленческого учета снабженческо-заготовительной деятельности в условиях неопределенности выступает совокупность операций, связанных с формированием и использованием информации о затратах, расходах и доходах организации в ее подразделениях (сегментах). К таким подразделениям относят отделы, осуществляющие снабженческую, сбытовую, финансовую и прочие виды деятельности. К объектам управленческого учета относятся затраты, расходы и доходы, данные по которым собираются, изучаются и анализируются в подразделениях организации (центрах ответственности).

Процессы снабженческо-заготовительной деятельности являются первой стадией производства. От состояния этих процессов зависит производственная, финансовая, сбытовая и организационная деятельность предприятия.

Задачами управленческого учета снабженческо-заготовительной деятельности являются:

• выбор процедуры управления материальными запасами;

• методы оценки расхода и запаса материалов;

• сбор информации о показателях затрат на запасы;

• учет затрат на запасы;

• процедуры контроля за использованием материалов в производстве;

• разработка концепций управления снабженческо-заготовительной деятельностью.

Между производственной и сбытовой деятельностью существует прямая связь.

Готовая продукция предприятия, полученная в процессе производства, после испытания и приемки отделом технического контроля сдается на склад готовой продукции, откуда начинается процесс ее сбыта.

Сбыт и распределение продукции состоит из процессов продвижения товаров от производителя к потребителю, включающих организацию и непосредственную доставку такого количества товаров, которое заказано покупателем в указанное им время. Важное значение при этом занимает реклама и стимулирование сбыта.

Реклама способствует покупательной активности населения, оказывает воздействие на потенциального покупателя. Мероприятия по стимулированию сбыта влияют на предпринимательскую деятельность работников, а не только управленцев.

Система управления сбытом основывается на информации, которая формируется в управленческом учете.

Система управленческого учета снабженческо-сбытовой деятельности состоит из множества процедур, которые могут меняться в зависимости от целей управления.

Тем не менее, они должны отвечать определенным принципам, применимым в управленческом учете в целом: непрерывность деятельности организации; использование единых для планирования и учета единиц измерения; оценка результатов деятельности подразделений организации; преемственность и многократное использование первичной и промежуточной информации для целей управления; формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления; полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающая производственный и коммерческий циклы организации, установленные учетной политикой.

При этом управленческий учет снабженческо-сбытовой деятельности должен решать следующие основные задачи:

обеспечивать руководство предприятия информацией о том, каковы консолидированные результаты бизнеса, состоящего из неограниченного количества юридических лиц и структурных подразделений;

показывать результаты работы отдельных направлений (ими могут быть виды деятельности, группы товаров или другие элементы в зависимости от специфики бизнеса) независимо от того, как эти направления распределены между юридическими лицами, входящими в бизнес;

показывать результаты работы также и по структурным подразделениям, которыми могут быть отделы, цеха, юридические лица;

осуществлять контроль за издержками путем их учета по видам и центрам затрат;

накапливать статистику о доходах и расходах предприятия в определенном разрезе и выявлять общие тенденции;

осуществлять планирование и контролировать выполнение бюджета как отдельными центрами затрат, так и бизнесом в целом, включая совокупность юридических лиц;

вести оперативный учет расчетов с отдельными контрагентами, взаиморасчетов между собственными юридическими лицами.

Решение указанных задач повышает эффективность использования возможностей объекта управления по следующим направлениям:

повышение оперативности управления (сокращение времени происходит в основном за счет таких процессов, как сбор, поиск, предварительная обработка и передача информации, производство расчетов, решения логических задач, а также оформление и размножение документов);

снижение трудозатрат лиц, принимающих решения, на выполнение вспомогательных процессов; к ним относятся информационные и расчетные процессы, которые, имея вспомогательный характер, являются весьма трудоемкими; в результате высвобождения от технической работы должностные лица могут сосредоточить основное внимание на творческих процессах управления;

повышение степени научной обоснованности принимаемых решений; процесс принятия решения строится на основе анализа и прогноза развития ситуации с применением математического аппарата. Информационная система управленческого учета в значительной мере базируется на данных первичного учета и приведена на рис.2.

┌─────────────────────┐ ┌─────────────────────┐

│ Выдача информации ├──────────>│ Пользователи системы│

│пользователям системы│<─────────┬┤управленческого учета│

└──────────┬──────────┘ │└───────────┬─────────┘

/│\ │ \│/

┌──────────┴──────────┐ │┌───────────┴─────────┐

│ Формирование │<─────────┘│ Бухгалтерский учет │

│ информационной ├──────────>│ │

│ базы данных │<──────────┤ │

│управленческого учета│ ┌────────>│ │

└─────┬─────────┬─────┘ │ └─────────────────────┘

/│\ \│/ │

┌─────┴─────────┴─────┐ │

│ Первичный учет ├─┘

└─────────────────────┘

Рис. 2 Структура информационной системы управленческого учета

Организация управленческого учета снабженческо-сбытовой деятельности связана с решением комплекса задач мероприятий, касающихся создания структурной единицы, отвечающей за сбор, оценку и анализ данных об издержках, расходах и доходах в целях формирования бюджетов, управленческой отчетности и их представления руководству организации.

Управленческая бухгалтерия должна включать следующие элементы: организационная структура отдела, занимающегося осуществлением практических аспектов управленческого учета снабженческо-сбытовой деятельности; правило (стандарт)"Методология и методика ведения управленческого учета снабженческо-сбытовой деятельности"; пакет внутрифирменных документов, закрепляющих права, обязанности и ответственность управленческих бухгалтеров; перечень внутрифирменных документов, образующих информационное обеспечение управленческого учета снабженческо-сбытовой деятельности; описание компьютерной программы либо средств учета, посредством которых функционирует рассматриваемая подсистема бухгалтерского учета; описание и структура центров ответственности и мест возникновения затрат издержек обращения; разработка методики отражения операций на счетах управленческого учета в рамках Плана счетов бухгалтерского учета финансово-хозяйственной деятельности и рабочего плана счетов организации.

Первоочередной задачей по построению управленческой бухгалтерии является разработка внутрифирменной нормативной базы, регулирующей ее деятельность. Основным нормативным документом может выступать правило "Методология и методика ведения управленческого учета снабженческо-заготовительной деятельности". Логичная структура этого документа, четкое определение объектов исследования, прав и обязанностей управленческих бухгалтеров, меры их ответственности, эффективность применяемой методики управленческого учета и бюджетирования, наличие сроков представления управленческой отчетности позволят существенно снизить риски при организации рассматриваемой учетно-аналитической подсистемы. Затем следует разработать должностные инструкции работников, выполняющих задачи управленческого учета.

С учетом организационных и других особенностей коммерческой организации необходимо выделить центры ответственности и места возникновения затрат, расходов и доходов. При этом следует равномерно распределять риск, связанного с функциональной перегруженностью центров ответственности. Например, в розничной торговой организации риск невыполнения бюджета продаж можно распределить между отделами снабжения (центр затрат) и продаж (комплексный центр затрат и доходов), поскольку получение выручки от продажи товаров в определенной степени зависит от выполнения бюджета снабжения (закупок). Распределения риска в этом случае закрепляет взаимосвязь и усиливает ответственность названных центров ответственности.

Следующим этапом построения управленческого учета является выбор эффективных методик учета снабженческо-сбытовых затрат.

Анализ точек зрения ведущих ученых-экономистов и специалистов в области управленческого учета показывает, что большинство из них рекомендуют западноевропейские калькуляционные подсистемы (методики учета затрат и исчисления себестоимости продукции), в том числе директ-костинг. При выборе той или иной методики калькулирования акцент следует сделать на управлении косвенными затратами и определении рентабельности продаж. В связи с этим оптимальной является методика ABC, позволяющая точно рассчитать величины косвенных затрат по товарным группам, определить выгодность покупателей или поставщиков. При разработке форм бюджетов необходимо отражать в них все существенные показатели, характеризующие деятельность организации. Например, в бюджете закупок и товарных запасов должны быть приведены следующие показатели: объем товарных запасов на начало периода; объем товарооборота (в сумме); объем прочего выбытия товаров; величина потребности в товарах; величина закупки товаров; объем товарных запасов на конец периода.

2.2 Состав затрат, характеризующий результаты снабженческо-сбытовой деятельностиТеория управленческого учета на первый план выдвигает вопросы организации учета издержек. Управленческий учет снабженческо-сбытовой деятельности промышленных предприятий включает в качестве своей основной задачи эффективное функционирование служб и отделов управления процессов снабжения и сбыта на основе сформированной и обработанной в соответствии с целевыми установками информации при оптимальном уровне расходов.

Управление затратами сопряжено с классификацией затрат, связанных с созданием и хранением материалов.

В соответствии с целями управления группировка основана на следующих принципах:

1) по компонентам затрат;

2) по степени воздействия;

3) по отношению к объему поставок;

4) по видам работ;

5) по местам возникновения затрат.

По компонентам затраты подразделяют на затраты на поддержание запасов и затраты, связанные с размером партий, затраты, связанные с дефицитом запасов.

К затратам на поддержание запасов, то есть связанным с владением запасами относят:

1. Коммерческие затраты: проценты; страхование; налоги на капитал, вложенный в запасы (налог на имущество).

2. Затраты на хранение: содержание складов; операции по перемещению запасов.

3. Затраты, связанные с риском потерь вследствие: устаревания; порчи; замены одного вида материала на складе другим; замедления темпов потребления данного продукта.

4. Возможности получения прибыли путем вложения средств в следующих альтернативных направлениях:

а) увеличение производственной мощности;

б) снижение стоимости продукции;

в) капиталовложения в другие предприятия;

г) выплата дивидендов.

Затраты, связанные с размером партий, то есть затраты, пропорциональные количеству заказанных партий, а не количеству выпускаемых изделий включают: затраты на выдачу и закрытие заказов, ведение соответствующих переговоров, подготовка производства: наладка оборудования; испытание первого образца изделия; брак, полученный при наладке оборудования; потери времени на период освоения операций, потеря мощности при изменении видов работ, затраты на перемещение партий, оперативное планирование и расходы, связанные с ускорением оборота оборотных средств, риск исчерпания запасов.

Общая годовая сумма перечисленных затрат в расчете на единицу материалов пропорциональна количеству выданных заказов.

Затраты, связанные с дефицитом запасов, то есть возникающие при отсутствии необходимых материалов включают:

1. затраты на ускорение доставки поступающих материалов:

а) расходы на связь;

б) расходы на разъезды;

в) оплата агента;

г) дополнительные расходы, связанные с малыми размерами партий;

д) премии за быструю доставку изделий, а также связанные с малыми размерами партий.

2. затраты, связанные с ускорением движения заказов на предприятии:

а) затраты на изменение графика очередности заказов;

б) дополнительные затраты, связанные с дроблением партий.

3. затраты на ускорение поставки отгружаемых материалов:

а) расходы на связь;

б) расходы на перевозку товаров отдельными партиями;

в) премии за быструю транспортировку.

4. Коммерческие убытки и расходы: потеря прибылей и рост доли накладных расходов, который связан с сокращением объема продаж из-за отсутствия требуемых товаров:

а) конкуренты данного предприятия получают возможность установить связи с ее заказчиками;

б) заказчики побуждаются к размещению заказов у других поставщиков;

в) трата времени на восстановление отношений с клиентами, которое можно было бы использовать для заключения новых соглашений;

г) необходимость дополнительных расходов на поощрение мероприятий по сохранению объема продаж. Общая годовая сумма этих потерь пропорциональна количеству товаров, запасы которых исчерпаны полностью или почти полностью.

Отдельно выделяют затраты на управление запасами:

Похожие работы

... 90 в конце года осуществляется после последовательного закрытия счетов 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 20 «Основное производство». 3. Совершенствование управленческого учета коммерческо-сбытовой деятельности в ООО «Вишнёвское» Одной из основных задач управленческого учета коммерческо-сбытовой деятельности является ...

... других сторон рыночной экономики постепенно будет возрастать потребность в управленческой учете. Актуальность данной темы заключается в том, что управленческий учет финансово-сбытовой деятельности предприятия – один из важнейших разделов управленческого учета. Именно себестоимость производства единицы продукции является основой для принятия большого числа управленческих решений, например: • выпуск ...

... образом, маркетинг и логистика неотделимы друг от друга, так как в совокупности они обусловливают политику и характер производственной, снабженческой и сбытовой деятельности субъектов рыночных отношений. Включение маркетинга в общую схему логического управления формулирует перед фирмой задачи, решение которых необходимо для успешного продвижения товаров на рынок, расширения круга и повышения ...

... ориентация на удовлетворение информационных потребностей управления, решение задач внутрифирменного менеджмента различного уровня прав и ответственности". [13] 1.3. Составные части управленческого учета Функционируя в процессе производства, составные части производственных ресурсов не остаются статичными. Они совершают кругооборот, видоизменяются, превращаются в продукт, постоянно находятся в ...

0 комментариев