Навигация

Учет расчетов с поставщиками

47822

знака

3

таблицы

0

изображений

Федеральное Агентство по Образованию Российской Федерации

Государственного образовательного учреждения ВПО

Московский государственный университет технологий и управления

Филиал в г. Ростов-на-Дону

Кафедра «Бухгалтерский учет и финансы» Контрольная работапо курсу «Бухгалтерский учет в торговле»

по Специальности: 080109 «Бухгалтерский учет, анализ и аудит»

на тему:

«Учет расчетов с поставщиками»

Выполнила студентка

Попкова Елена Николаевна

Проверил преподаватель

Автонова Вера Юрьевна

г. Ростов-на-Дону

2009г.

Содержание

1. Учет расчетов с поставщиками

2. Документооборот при поступлении товара

3. Типовые проводки4. Практическое задание

Список литературы

1. Учет расчетов с поставщиками

К поставщикам относят организации, поставляющие товары, а также оказывающие различные виды услуг (отпуск электроэнергии, пара, воды, газа и др.) и выполняющие разные работы (капитальный и текущий ремонт основных средств и др.).

Расчеты с поставщиками осуществляются после отгрузки ими товаров, выполнения работ или оказания услуг либо одновременно с ними с согласия организации или по ее поручению.

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги.

На предъявленные на оплату счета поставщиков кредитуют счет60 "Расчеты с поставщиками и подрядчиками" и дебетуют соответствующие товарные счета (41,42,44).

На счете 60 задолженность отражается в пределах сумм акцепта. При обнаружении недостач по поступившим товарно-материальным ценностям, несоответствия цен, обусловленных договором, и арифметических ошибок счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами", субсчет 2 "Расчеты по претензиям".

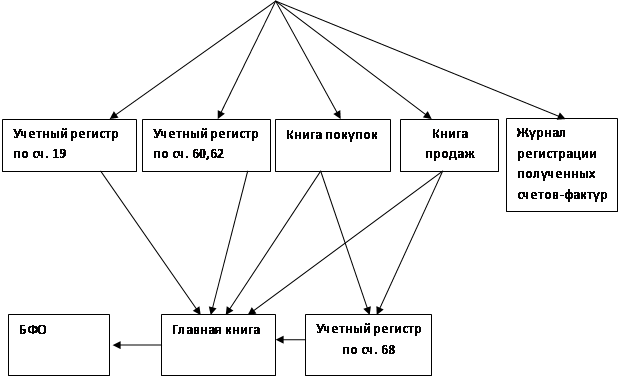

Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" и кредиту счета 60.

Погашение задолженности перед поставщиками отражается по дебету счета 60 и кредиту счетов учета денежных средств (51, 52, 55) или кредитов банка (66, 67). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчетов.

Помимо указанных расчетов на счете 60 "Расчеты с поставщиками и подрядчиками" отражают выданные авансы под закупаемое имущество, суммовые разницы, а также прекращение обязательств.

Выданные авансы учитывают по дебету счета 60 с кредита счетов учета денежных средств (51, 52 и др.).

Суммовые разницы по приобретенному имуществу после его приходования или выполненным работам (услугам) учитывают на счетах 60 "Расчеты с поставщиками и подрядчиками" и 91 "Прочие доходы и расходы" в качестве операционных доходов или расходов в зависимости от значения суммовых разниц.

Уменьшение массы или объема товаров, происходящее вследствие изменения их физико-химических свойств, называется естественной убылью, к которой относятся: усушка, утруска, распыл, разлив. На такие потери устанавливаются нормы естественной убыли товаров, которые утверждаются в порядке, установленном Правительством Российской Федерации.

При отсутствии утвержденных норм убыль рассматривается как недостача сверх норм.

Возможные потери при транспортировке грузов от поставщика к покупателю и допустимый уровень весовой погрешности должны оговариваться в договоре поставки.

Сумма недостачи в пределах норм естественной убыли (или в пределах, определенных договором поставки) отражается при оприходовании товаров по дебету счета 94 "Недостачи и потери от порчи ценностей" в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками". Одновременно эта сумма списывается с кредита счета 94 и относится на транспортно - заготовительные расходы или на счета отклонений в стоимости материальных запасов.

Если испорченные товары могут быть использованы в организации или проданы с уценкой, они приходуются по ценам возможной продажи, что отражается по дебету счета 41 "Товары" в корреспонденции со счетом 94 "Недостачи и потери от порчи ценностей". Одновременно на эту сумму уменьшается сумма потерь от порчи.

Недостачи и порча товаров сверх норм естественной убыли учитываются по фактической себестоимости, в которую включаются:

· стоимость недостающих и испорченных товаров, включая налог на добавленную стоимость, акцизы по подакцизным товарам;

· сумма транспортно-заготовительных расходов, подлежащая оплате покупателем, в доле, относящейся к недостающим и испорченным товарам (включая налог на добавленную стоимость).

Доля транспортно-заготовительных расходов, относящейся к недостающим и испорченным товарам, определяется путем умножения стоимости недостающих и испорченных товаров на процентное отношение транспортных расходов, сложившееся на момент списания, к общей стоимости товаров (по продажным ценам поставщика) по данной поставке.

Предъявленные поставщику или транспортной организации претензии по недостаче и порче товаров (сверх норм естественной убыли или сверх определенных в договоре) отражаются по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет 76-2 "Расчеты по претензиям", в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками".

Аналогично учитываются претензии к поставщикам на суммы излишней оплаты, произведенные в связи с несоответствием цен, указанных в расчетных документах, и цен, предусмотренных в договоре, в результате арифметических ошибок, допущенных в расчетных документах поставщика, и по другим подобным причинам.

Если к моменту обнаружения недостачи, порчи, завышения цен, других ошибок в расчетных документах поставщика, расчеты не были произведены, то оплата производится за вычетом стоимости недостающих и испорченных по вине поставщика товаров, других завышений сумм расчетного документа. В этом случае не оплаченные суммы на счете учета расчетов по претензиям не отражаются.

При отсутствии оснований для предъявления претензии или иска, а также в случаях, когда иск покупателя к поставщику или транспортной организации судом не удовлетворен, суммы недостач и потерь от порчи списываются покупателем с кредита счета 76-2 на счет 94 "Недостачи и потери от порчи ценностей" и далее, в качестве внереализационных расходов, на счет 91 "Прочие доходы и расходы".

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... бухгалтерском и налоговом учете доходы и расходы учитываются методом начисления («кассовый метод»). 3. Организационно-методическое обеспечение бухгалтерского учета расчетов с поставщиками и подрядчиками в ООО «МПС системы» 3.1 Учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги Основная масса материальных ценностей ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

... денежных средств (50, 51, 52, 55) или кредитов банка (90, 92). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчётов. 3 Учет расчетов с поставщиками и подрядчиками. Первичный и аналитический В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, учет расчетов с поставщиками и подрядчиками ...

0 комментариев