Навигация

Учет расчетов по оплате труда

27214

знаков

5

таблиц

0

изображений

Введение

Выплата заработной платы обычно производится в денежной форме в валюте РФ (в рублях). В соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих законодательству РФ.

В планировании и бухгалтерском учете различают основную и дополнительную оплату труда.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные, за бригадирство, оплата простоев не по вине рабочих и т.п.

К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др.

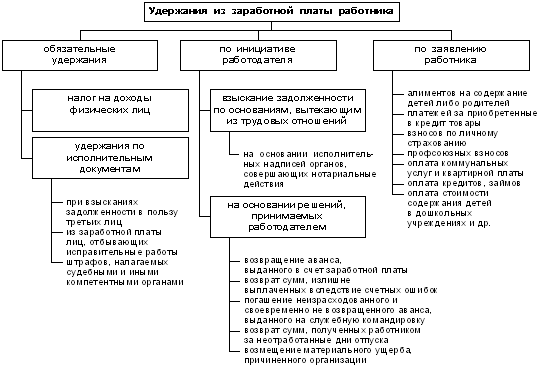

Из начисленной работникам организации оплаты труда, в том числе по договорам подряда и по совместительству, производят различные удержания, которые можно разделить на две группы: обязательные удержания и удержания по инициативе организации.

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты производят обычно в расчетно-платежной ведомости, которая, кроме того, служит и документом для выплаты заработной платы за месяц.

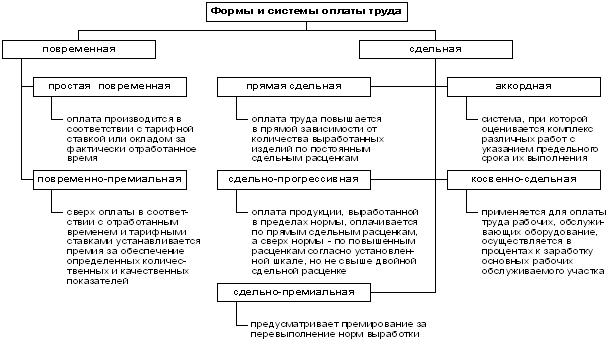

1. Формы и системы оплаты труда

Основными формами оплаты труда являются повременная, сдельная и аккордная. Первые две формы оплаты труда имеют свои системы: простая повременная, повременно – премиальная, прямая сдельная, сдельно – премиальная, сдельно – прогрессивная, косвенно – сдельная.

При повременных формах оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

При повременно – премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели.

При прямой сдельной системе оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Сдельно – премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение норм выработки и достижение определенных качественных показателей (отсутствие брака, рекламаций и т.п.). При сдельно – прогрессивной системе оплата повышается за выработку сверх нормы. При косвенно – сдельной системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке.

Для более полного учета трудового вклада каждого рабочего в результаты труда бригады с согласия ее членов могут использоваться коэффициенты трудового участия (КТУ).

2. Документы по учету личного состава, труда и его оплаты

Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата России от 6 апреля 2001 г. №26.

Приказ (распоряжение) о приеме работника на работу (форма №Т-1) и приказ (распоряжение) о приеме работников на работу (форма №T-1а) применяются для оформления и учета принимаемых на работу по трудовому договору (контракту). Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию.

Личная карточка работника (форма №Т-2) и личная карточка государственного служащего (форма №Т-2ГС) заполняются на лиц, принятых на работу на основании приказа о приеме на работу, трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения и других документов, предусмотренных законодательством, а также сведений, сообщенных о себе работником. Личная карточка государственного служащего (форма №Т-2ГС) применяется для учета лиц, замещающих государственные должности государственной службы.

Штатное расписание (форма №Т-3) применяется для оформления структуры, штатного состава и штатной численности организации.

Учетная карточка научного, научно – педагогического работника (форма №Т-4) применяется в научных, научно – исследовательских, научно – производственных, образовательных и других учреждениях и организациях, осуществляющих деятельность в сфере образования, науки и технологии, для учета научных работников.

Приказ (распоряжение) о переводе работника на другую работу (форма №Т-5) и приказ (распоряжение) о переводе работников на другую работу (форма №Т-5а) используются для оформления и учета перевода работника (работников) на другую работу в организации.

Приказ (распоряжение) о предоставлении отпуска работнику (форма №T-6) и приказ (распоряжение) о предоставлении отпуска работникам (форма №Т-6а) применяются для оформления и учета отпусков. На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы, причитающейся за отпуск, по форме №Т-60 «Записка – расчет о предоставлении отпуска работнику».

График отпусков (форма №Т-7) предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работникам всех структурных подразделений организации на календарный год по месяцам.

Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником (форма №Т-8) и приказ (распоряжение) о прекращении действия трудового договора (контракта) с работниками (форма №Т-8а) применяются для оформления и учета увольнения работника (работников). На основании приказа делается запись в личной карточке, лицевом счете, трудовой книжке, производится расчет с работником по форме №Т-61 «Записка – расчет при прекращении действия трудового договора (контракта) с работником».

Приказ (распоряжение) о направлении работника в командировку (форма №Т-9) и приказ (распоряжение) о направлении работников в командировку (форма №Т-9а) применяются для оформления и учета направлений работника (работников) в командировки. При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

Командировочное удостоверение (форма №Т-10) является документом, удостоверяющим время пребывания работника в служебной командировке.

Служебное задание для направления в командировку и отчет о его выполнении (форма №Т-10а) используются для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении.

Приказ (распоряжение) о поощрении работника (форма №Т-11) и приказ (распоряжение) о поощрении работников (форма №Т-11а) применяются для оформления и учета поощрений за успехи в работе.

Табель учета использования рабочего времени и расчета заработной платы (форма №Т-12) и табель учета использования рабочего времени (форма №Т-13) применяют для осуществления табельного учета и контроля трудовой дисциплины. Форма №Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма №Т-13 – только для учета использования рабочего времени. При использовании формы №Т-13 оплату труда начисляют в лицевом счете (форма №Т-54), расчетной ведомости (форма №Т-51) или расчетно-платежной ведомости (форма №Т-49).

Форма №Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными реквизитами могут быть созданы с помощью средств вычислительной техники. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки данных.

Учет выработки рабочих в организациях осуществляют мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учета выработки применяют различные формы первичных документов (наряды на сдельную работу, ведомости учета выполненных работ и др.).

Оформленные первичные документы по учету выработки и выполненных работ вместе со всеми дополнительными документами (листками на оплату простоя, на доплаты, актами о браке и др.) передаются бухгалтеру.

Записка – расчет о предоставлении отпуска работнику (форма №Т-60) предназначена для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска.

Записка – расчет при прекращении действия трудового договора (контракта) с работником (форма №Т-61) применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора (контракта).

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев