Навигация

Учет нематериальных ценностей

53821

знак

0

таблиц

0

изображений

КУРСОВАЯ РАБОТА

по дисциплине «Аудит и бухгалтерский учет»

по теме:

«Учет нематериальных ценностей»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. КЛАССИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

2. УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

3. УЧЕТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

4. УЧЕТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

5. АУДИТ УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

6. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В МСФО

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

За последнее время у большинства компаний увеличилось количество нематериальных активов, признаваемых в финансовой отчетности. Это связано с расширением бизнеса, созданием новых товарных знаков, внедрением дорогостоящих информационных систем. От того, насколько правильно идентифицированы и оценены нематериальные активы компании, зависит достоверность ее финансовой отчетности. Поэтому тема данной работы – актуальна.

Цель работы – проанализировать учет нематериальных активов. На основании цели были поставлены следующие задачи:

· Изучить определение нематериальных активов и принципы их классификации.

· Проанализировать учет поступления, амортизации и выбытия нематериальных активов.

· Выявить способы и методы осуществления аудита нематериальных активов.

· Проанализировать осуществление учета нематериальных актив в международных стандартах финансовой отчетности.

Работа состоит из введения, шести разделов и заключения.

1. КЛАССИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

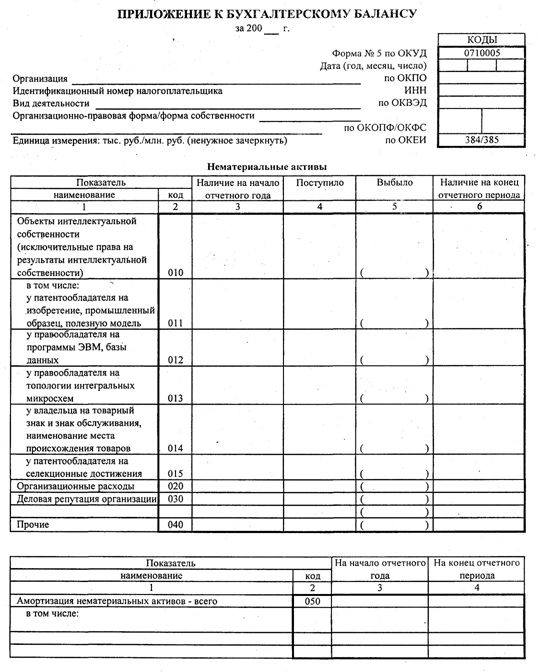

Основным нормативным документом, регулирующим бухгалтерский учет операций по нематериальным активам, является Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ (14/2000), утвержденное Приказом Минфина РФ от 16.10.2000г. № 91н.

Приведенный в ПБУ 14 закрытый перечень объектов, которые могут быть отнесены к нематериальным активам, является достаточно четким и определенным. Согласно пункту 4 ПБУ 14/2000 к нематериальным активам относятся:

· исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения;

· исключительные авторские права на программы для ЭВМ и базы данных;

· исключительные права владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

· имущественное право автора или иного правообладателя на топологии интегральных микросхем;

· деловая репутация организации, а также организационные расходы, которые в соответствии с учредительными документами признаны вкладом в уставный (складочный) капитал организации.

Можно выделить следующие виды нематериальных активов:

· объекты интеллектуальной собственности;

· отложенные затраты;

· деловая репутация организации.

Объекты интеллектуальной собственности можно разделить на два вида: регулируемые патентным правом и регулируемые авторским правом.

К объектам, регулируемые патентным правом (объекты промышленной собственности), относятся:

· изобретение, если оно является новым, имеет изобретательский уровень и промышленно применимо;

· промышленный образец – художественно-конструкторское решение изделия, определяющее его внешний вид;

· полезная модель;

· товарный знак и знак обслуживания – обозначения, позволяющие различать соответственно однородные товары и услуги разных юридических и физических лиц;

· фирменное наименование – индивидуальное название юридического лица.

К объектам, регулируемым авторским правом, относятся:

· программа для ЭВМ – объективная форма совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств;

· база данных – объективная форма представления и организации совокупности данных (статей, расчетов и др.), систематизированных с целью нахождения и обработки этих данных;

· топология интегральных микросхем – зафиксированная на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними.

Организационные расходы состоят из затрат по оплате услуг консультантов, по подготовке документации, регистрационных сборов и других расходов организации в период ее создания до момента регистрации. В состав организационных расходов, включаемых в состав нематериальных активов, входят расходы, связанные с образованием юридического лица и признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный капитал.

Расходы организации, связанные с необходимостью переоформления учредительных и иных документов (расширение организации, изменение видов деятельности, представление образцов подписей должностных лиц и др.), изготовление новых штампов, печатей и т.п., включается в состав общехозяйственных расходов организации. Организации, изменяющие организационно-правовую форму, указанные расходы производят за счет прибыли, остающейся в их распоряжении.

Деловая репутация организации – разница между стоимостью фирмы как единого целостного имущественно-финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этой фирмы. В бухгалтерском учете деловая репутация отражается только при совершении сделок купли-продажи предприятия. При этом деловая репутация может быть положительной или отрицательной.

Положительную деловую репутацию необходимо рассматривать как надбавку, выплачиваемую покупателем в обеспечение будущей потенциальной доходности приобретенного предприятия. Это означает, что средства, затраченные на приобретение деловой репутации, принесут экономическую выгоду в будущем.

Отрицательную деловую репутацию следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием у предприятия стабильных покупателей, навыков маркетинга и сбыта, деловых связей, опыта управления и т.д.

Особенностью материальных активов является их объектность, то есть возможность передачи другим пользователям. В этой связи не относятся к нематериальным активам деловые качества и репутация работников или руководителей предприятия, так как они не могут быть переданы другим лицам.

Вышеуказанный состав нематериальных активов по сравнению с их составом, перечисленным в пункте 55 Положения по ведению бухгалтерского учёта и бухгалтерской отчетности (именно им до 01.01.2001 регулировался порядок учета нематериальных активов), существенно изменился.

Во-первых, из состава прав исключены права на произведения науки, литературы и искусства и объекты смежных прав, а также на «ноу-хау».

Во-вторых, в состав нематериальных активов включены не просто права на результаты интеллектуальной деятельности, а только исключительные права на эти результаты. Эти исключительные права определены различными законами («Об авторском праве и смежных правах», «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров», «О правовой охране программ для электронных машин и баз данных» и др.). Например, автор программы для ЭВМ имеет исключительное право осуществлять и/или разрешать осуществление следующих действий: выпуск программы в свет, воспроизведение программы в любой форме, распространение программы, её модификация и др. Другие лица могут использовать результаты интеллектуальной деятельности только с согласия правообладателя (ст. 138 ГК РФ).

В-третьих, в ПБУ 14/2000 четко определено, что организационные расходы и деловая репутация организации учитываются в составе нематериальных активов, тогда как в пункте 55 Положения по ведению бухгалтерского учета и бухгалтерской отчетности сказано, что они могут относиться к нематериальным активам.

В-четвертых, в составе нематериальных активов совершенно очевидно не могут учитываться приобретенные отдельные квартиры в объектах жилого фонда, как это было до 1 января 2001 года (см. например, пункт 19 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности, утвержденных приказом Минфина РФ от 28 июня 2000 года №60 н), поскольку они имеют материально-вещественную (физическую) структуру и не отвечают условию а) пункта 3 ПБУ 14/2000. Порядок учета вышеуказанных квартир на счете 04 «Нематериальные активы» был определен письмом Минфина России от 29.10.1993 № 118 «Об отражении в бухгалтерском учёте отдельных операций в жилищно-коммунальном хозяйстве», и о его абсурдности говорят многие специалисты.

В пункте 2 ПБУ 14/2000 сказано, что данное Положение не применяется в отношении материальных объектов (материальных носителей), в которых выражены произведения науки, литературы, искусства, программы для ЭВМ и базы данных.

В пункте 4 ПБУ 14/2000 говорится, что в состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них, то есть не отвечают условию б) пункта 3 ПБУ 14/2000.

В пункте 5 ПБУ 14/2000 впервые сказано, что единицей бухгалтерского учёта нематериальных активов является, как и по основным средствам, инвентарный объект, и дано его определение.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо использования для управленческих нужд организации.

Похожие работы

... на то, что использование различных видов гражданско-правовых договоров при приобретении объектов авторского права предопределяет не только правовой режим приобретенного объекта, но и его последующий бухгалтерский учет. Нематериальными активами будут считаться лишь права на объекты авторского права, приобретенные по авторским договорам, но не по договорам купли-продажи. Различные договоры являются ...

... 08 19 60 60 3 Произведена оплата с расчетного счета: - стоимости объекта - стоимости посреднической услуги 60 60 51 51 4 Приняты к бухгалтерскому учету нематериальные активы 04 08 5 Списывается на уменьшение задолженности перед бюджетом сумма НДС 68 19 Таблица 2 Корреспонденция счетов при учете создания нематериальных активов организацией ...

... предложить пути совершенствования данной сферы учета, которые будут полностью изложены в третьей главе дипломного проекта. 3.3 Совершенствование концепции бухгалтерского учета нематериальных активов на предприятии ГП «Альфа» Важную роль в повышении эффективности использования НМА в хозяйственной деятельности предприятий имеет организация рационального управления этими видами активов. ...

... учета для подготовки отчетности по МСФО. Список использованной литературы 1. Закон об аудиторской деятельности №119-ФЗ от 13.07.2001 (в ред. 02.02.2007). 2. ПБУ 14 /2007 «Учет нематериальных активов». 3. Булыга Р.П. Аудит нематериальных активов коммерческой организации: Правовые, учетные и методологические аспекты: Учебное пособие для студентов вузов. – М.: Юнити-Дана, 2008. 4. Лев ...

0 комментариев