Навигация

Учет и распределение общепроизводственных и общехозяйственных расходов

38821

знак

2

таблицы

0

изображений

Федеральное агентство по образованию

Восточно-Сибирский Государственный Технологический Университет

Институт подготовки кадров

Бухгалтерский учет, анализ и аудит

КУРСОВАЯ РАБОТА

на тема: «Учет и распределение общепроизводственных и общехозяйственных расходов»

Выполнил: студентка 2007г. набора

на базе высшего образования

спец. «Бух. учет, анализ и аудит»

Брянская Е.И.

Проверил: Батуева О.Б.

Улан-Удэ, 2009г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

§1. Теоретические основы учета расходов по обслуживанию производства и управления

1.1. Понятие и классификация расходов по обслуживанию производства и управления

1.2. Документальное оформление, аналитический и синтетический учет расходов по обслуживанию производства и управления

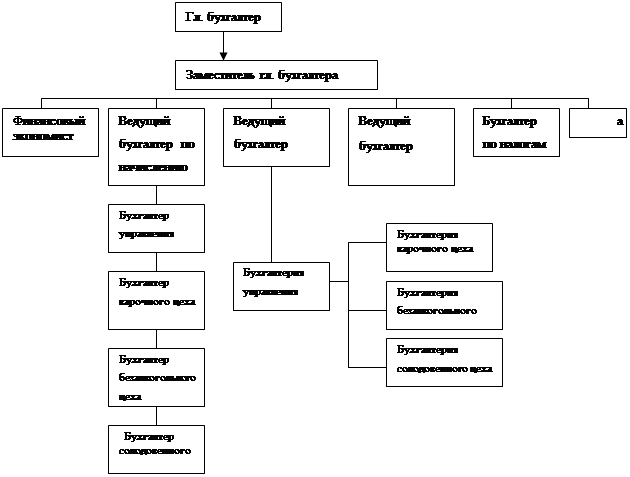

§2. Учет и распределение общепроизводственных и общехозяйственных расходов

2.1. Учет и распределение общепроизводственных расходов

2.2. Учет и распределение общехозяйственных расходов

2.3.Распределение общепроизводственных и общехозяйственных расходов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

На предприятии могут возникать расходы в связи с организацией, обслуживанием производства и управлением им. Они состоят из производства, и, в первую очередь, сокращение именно этих видов затрат. К таким расходам можно отнести затраты на организацию и управление издержки, поскольку данные расходы включают в себя множество различных расходы приходятся на периоды намного более ранние, чем случаются изменения в производстве или сбыте.

Информационной базой исследования является нормативная документация, литература по бухгалтерскому учету и анализу финансово-хозяйственной деятельности, публикации экономических журналов и газет, таких как «Бухгалтерский учет», «Главбух», «Финансовая газета» и внутренняя документация предприятия (регистры синтетического и аналитического учета, оперативная отчетность) по обслуживанию производства и управления на предприятии.

§1. Теоретические основы учета расходов по обслуживанию производства и управления

1.1 Понятие и классификация расходов по обслуживанию производства и управления

Расходы по обслуживанию производства и управления (накладные расходы) образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных, общехозяйственных расходов, а также затрат, связанных с выпуском продукции, выполнением работ и оказанием услуг обслуживающими производствами и хозяйствами организации.

К расходам по обслуживанию производства и управлению относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и

Первые два вида расходов включают в себестоимость продукции по статье «Общепроизводственные расходы» и учитывают на синтетическом счете 25 «Общепроизводственные расходы»; общехозяйственные расходы учитывают на счете 26 «Общехозяйственные расходы» и по такой же статье распределительные. На дебете счетов в течение месяца отражают затраты, по кредиту осуществляют списание затрат на производственные счета. После завершения месяца остатки на указанных счетах отсутствуют. Для указанных расходов установлена единая методика контроля затрат: по каждому их виду составляют плановую смету с подразделением по статьям; аналитический учет затрат осуществляют по статьям в соответствии с установленной номенклатурой; фактические затраты по статьям сопоставляют со сметными и устанавливают отклонения.

Указанным расходам, имеющим общие характеристики, свойственны некоторые различия. Расходы по содержанию и эксплуатации оборудования считаются. По окончании месяца расходы на содержание и эксплуатацию оборудования списывают на счета 20 «Основное производство» и 28 «Брак в производстве» (в части исправимого брака) и распределяют между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам на содержание и эксплуатацию оборудования. При отсутствии сметных ставок расходы на содержание и эксплуатацию оборудования распределяют между видами продукции, как правило, пропорционально сумме основной заработной платы производственных рабочих.

рабочими человеко-часов, количеству машино-часов оборудования и др.

При выборе способа распределения косвенных расходов предприятия необходимо учитывать специфику его работы, в том числе уровень механизации и автоматизации отдельных подразделений, уровень квалификации счетных работников и другие факторы.

1.2 Документальное оформление, аналитический и синтетический учет расходов по обслуживанию производства и управления

Расходы на содержание и эксплуатацию машин и оборудования учитывают обычно на отдельном субсчете счета 25 «Общепроизводственные расходы».

Аналитический учет расходов по содержанию и эксплуатации производственного оборудования ведут по каждому цеху (производству и др.) в отдельности по следующей типовой номенклатуре статей:

1) «Амортизация оборудования и транспортных средств»;

2) «Эксплуатация оборудования»

3) «Текущий ремонт оборудования и транспортных средств»;

4) «Внутризаводское перемещение грузов»;

5) «Прочие расходы».

В некоторых организациях по статье 2 «Эксплуатация оборудования» отражают затраты электроэнергии, как силовой, так и технологической, вследствие отсутствия их раздельного учета и большого удельного веса силовой энергии.

Для аналитического учета расходов по содержанию и эксплуатации оборудования используют ведомости учета затрат цехов (ф. № 12), которые открываются на каждый цех в отдельности. По окончании месяца расходы на содержание и эксплуатацию оборудования списывают на счета 20 «Основное производство» и 28 «Брак в производстве» (в части исправимого брака) и распределяют между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам на содержание и эксплуатацию распределяют между видами продукции, как правило, пропорционально сумме основной заработной платы производственных рабочих.

На втором субсчете счета 25 «Общепроизводственные расходы» ведут учет расходов по обслуживанию, организации, управлению структурным подразделением (цехом, производством и т. д.).

Аналитический учет второй части общепроизводственных расходов ведут по каждому цеху в отдельности также в ведомости учета затрат цехов в отдельности по следующей типовой номенклатуре статей:

1) «Содержание аппарата управления цеха» (заработная плата персонала управления цеха, отчисления на социальные нужды, расходы на содержание диспетчерской связи цеха и другие расходы по управлению цехом);

2) «Содержание прочего цехового персонала» (заработная плата с отчислениями на социальные нужды работников цеха, не относящихся к управленческому персоналу);

3) «Амортизация зданий, сооружений и инвентаря»;

4) «Содержание зданий, сооружений инвентаря»;

5) «Текущий ремонт зданий и сооружений»;

6)«Испытания, опыты и исследования, рационализация и изобретательство»;

7) «Охрана труда»;

8) «Прочие расходы».

Непроизводительные расходы

9) «Потери от простоев»;

10) «Потери от порчи материальных ценностей при хранении их в цехах»;

11) «Недостача материальных ценностей и незавершенного производства»;

12) «Прочие непроизводительные расходы»

По истечении месяца собранные в ведомости № 12 расходы списывают со счетов 20 «Основное производство» и 28 «Брак в производстве».

Общепроизводственные расходы, учтенные в течение месяца (дебет счета 25), в соответствующей своей части подлежат дальнейшему распределению. расходов пропорционально заработной плате производственных рабочих. Между тем слабо механизированы и применяют ручной труд. Такой метод чрезвычайно затрудняет определение фактической экономической эффективности новых методов производства, приводит к тому, что отдельные виды продукции могут быть убыточными, а другие - высокорентабельными из-за отдельных участков или агрегатов, а затем их распределять пропорционально соответствующим базам распределения.

Указанные предложения об учете и распределение косвенных расходов по сравнению с применяемыми на практике методами являются более точными, хотя и весьма трудоемкими.

Общие для всей организации расходы учитываются на активном синтетическом счете 26 «Общехозяйственные расходы». Их аналитический учет ведут по отдельным статьям, сгруппированным по четырем разделам:

А. Расходы на управление организацией

1) «Заработная плата аппарата управления организацией»;

2) «Командировки и перемещения»

3) «Содержание пожарной, военизированной и сторожевой охраны»

4) «Прочие расходы» (канцелярские, почтово-телеграфные и т.п.)

5) «Отчисление на содержание вышестоящих организаций»

Б. Общехозяйственные расходы

7) «Амортизация основных средств»

8) «Содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского характера»

9) «Производство испытаний, опытов, исследований, содержание общезаводских лабораторий, расходы на изобретательство и технические усовершенствования»

10) «Охрана труда» (расходы по технике безопасности, производственной санитарии и т.п.)

11) «Подготовка кадров»

12) «Организационный набор рабочей силы»

13) «Прочие расходы»

В. Сборы и отчисления

14) «Налоги, сборы и прочие обязательные отчисления и расходы»

Г. Общезаводские не производственные расходы

15) «Потери от простоев»

16) «Потери от порчи материалов и продукции при хранении на заводских складах» (в тех случаях, когда ущерб не может быть взыскан с виновников)

17) «Недостача материалов и продукции на заводских складах (За вычетом излишков)» (в тех случаях, когда эти потери не могут быть взысканы с виновных лиц)

18) «Надбавки за вычетом скидок по косинусу «ФИ»» (уплаченные предприятием надбавки к тарифу за электроэнергию за низкий коэффициент использования мощности электроустановок)

19) «Прочие непроизводительные расходы».

В организациях с бесцеховой структурой управления в номенклатуру общезаводских расходов дополнительно включают статьи: «Содержание персонала отделений» (основная и дополнительная заработная плата инженерно-технического персонала, служащих и младшего обслуживающего персонала с отчислениями на социальные нужды; содержание, текущий ремонт и амортизация оборудования, транспортных средств, зданий, сооружений и инвентаря отделений и другие общепроизводственные расходы).

В составе расходов (ф. № 15). Ведомость составляют на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств и листков-расшифровок по прочим денежным расходам следующими основными проводками:

Д 26- К 02 - начислена амортизация основных средств общехозяйственного назначения;

Д 26- К 05 - начислена амортизация нематериальных активов общехозяйственного назначения;

Д 26- К 10 - израсходованы на общехозяйственные цели материалы;

Д 26- К 23 - списаны услуги вспомогательных производств;

Д 26- К 43 - использование готовой продукции в общехозяйственных целях;

Д 26- К 50 - оплате труда и др. Расходы вспомогательных производств списываются на счет 29 "Обслуживающие производства и хозяйства" с кредита счета 23 "Вспомогательные и лицам работ и услуг, выполненных обслуживающими производствами и хозяйствами) и др.

Остаток по счету 29 "Обслуживающие производства и хозяйства" на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 29 "Обслуживающие производства и хозяйства" ведется по каждому обслуживающему производству и хозяйству и по отдельным статьям затрат этих производств и хозяйств.

§2. Учет и распределение общепроизводственных и общехозяйственных расходов

Похожие работы

... разные методы распределения косвенных затрат. Выбор осуществляется исходя из задач, например, для бюджетирования, ценообразования и др. 2.2 Цели и основы процесса распределения косвенных затрат Основной целью распределения затрат в финансовом учете является исчисление прибыли и стоимости активов; в налоговом учете – исчисление налогооблагаемой базы; в управленческом учете – подготовка ...

... конференции студентов, на которой рассматриваются следующие вопросы: трудности в выполнении разделов программы практики и их причины; круг вопросов, недостаточно освещенных в курсах бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия и аудита; обеспечение руководства практикой; условия прохождения практики; недостатки проведения практики и пути их устранения; ...

... затрат и других целей (командировочные, представительские расходы, расходы на подготовку и переподготовку кадров и др.). 2.2 Документальное оформление, синтетический и аналитический учет накладных расходов Расходы на содержание и эксплуатацию машин и оборудования учитывают обычно на отдельном субсчете счета 25 «Общепроизводственные расходы». Аналитический учет расходов по содержанию и ...

... сети для автоматизации первичных документов и сбора информации. Повышение квалификации бухгалтеров предприятия, при необходимости, дополнительное обучение. Предложенные мероприятия по совершенствованию бухгалтерского и налогового учета затрат и формирования себестоимости продукции могут дать положительный экономический эффект при внедрении в ОАО НАК «Азот». Список литературы 1. ...

0 комментариев