Организация бухгалтерского учета движения денежных средств ООО «ТРАНС-СТРОЙ»

Учет денежных средств и документов ООО «ТРАНС-СТРОЙ»

Учёт операций по расчетному счету

Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ»

Внутрихозяйственный контроль за поступлением и расходованием кассовой наличности в ООО «ТРАНС-СТРОЙ»

Выражение мнения о достоверности отчетности в части учета денежных средств

Проверка кассовых операций

Анализ движения денежных средств ООО «ТРАНС-СТРОЙ»

Оптимизация уровня денежных средств организации

Разработка мероприятий, направленных на улучшение организации учета денежных средств в ООО «ТРАНС-СТРОЙ»

Навигация

Учёт операций по расчетному счету

Учет и аудит денежных средств ООО "ТРАНС-СТРОЙ"

159460

знаков

12

таблиц

3

изображения

1.3 Учёт операций по расчетному счету

Большая часть расчетов между организациями осуществляется безналичным путем – перечислением денежных средств со счета плательщика на счет получателя. Посредником при осуществлении этих расчетов является банк.

В банке организации для хранения денежных средств и операций по расчетам открывают расчетный счет. Расчетные счета открываются организациями, являющимися юридическими лицами [27, 128].

Порядок открытия расчетного счета регламентирован инструкцией, в соответствии с которой каждой организации может быть открыт только один расчетный счет в одном из банков по его выбору.

На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

С расчетного счета производятся почти все платежи организации: оплата поставщикам за материалы, погашение задолженности бюджету, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п.

При расчетах между организациями, банками и государством применяется календарная система расчетов, то есть все платежи с расчетного счета, включая отчисления в бюджет и выплату заработной платы, производятся в порядке календарной отчетности (в порядке их поступления в банк).

Платежи по безналичным расчетам банк производит с согласия владельца расчетного счета. Лишь при платежах финансовым органам по просроченным налогам, по приказам арбитража, при погашении просроченных ссуд, списание денежных средств с расчетного счета производится без его согласия, то есть принудительно по инкассовому поручению.

Для того чтобы банк принял, выдал или осуществил операцию с безналичными денежными средствами, бухгалтер должен представить в банк специально оформленные документы, подписанные руководителем и главным бухгалтером организации, т.е. лицами, чьи образцы подписей представлены в банк.

Первичными документами, на основании которых осуществляются операции на расчетном счёте, являются:

· при наличных расчётах – это денежные чеки и объявление на взнос наличными;

· в случае безналичных перечислений – платёжные поручения, платёжные требования-поручения, расчётные чеки, аккредитивы, векселя;

При внесении денег на счет банку представляется объявление на взнос наличными (ОВН). Оправдательным документом при этом является квитанция, заполняемая вместе с ОВН, отмеченная банком.

Денежные чеки представляются в банк при снятии средств со счёта на выплату заработной платы, пенсии, пособия, командировочные и хозяйственные нужды. Оправдательным документом при этом является корешок, который остаётся в чековой книжке организации.

Платёжное поручение является распоряжением клиента на перечисление средств другому предприятию или организации. Оно выписывается на основании счетов-фактур, договоров, актов выполненных работ, накладных, распоряжений бухгалтерии на перечисление налогов и сборов и др. [12, 207].

Платёжное требование-поручение заполняется поставщиком и передаётся покупателю вместе с отгруженной продукцией, а также может пересылаться в банк покупателя для акцепта и взыскания платежа. Оплачивается только при наличии средств на расчётном счёте покупателя и его письменного согласия на полную или частичную оплату.

Платёжные документы выписываются, под копировальную бумагу в количестве экземпляров, необходимых банку и всем сторонам, которые принимают участие в расчётах.

Организация периодически получает от банка выписку из расчетного счета, т.е. перечень произведенных им за отчетный период операций. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные организацией.

Выписка из расчетного счета является вторым экземпляром лицевого счета организации, открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом «погашено». Ошибочно зачисленные или списанные с расчетного счета суммы принимаются на счет 63 «Расчеты по сомнительным долгам», а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете организации задолженность списывается. Проверка и обработка выписок должны производиться в день их поступления.

Синтетический учет операций по расчетному счету бухгалтерия организации ведет на счете 51 «Расчетный счет». Это активный счет, по дебету которого записываются, остаток свободных денежных средств предприятия на начало месяца, поступления наличных денег из кассы организации, денежные средства, зачисленные от покупателей продукции, заказчиков, дебиторов, полученные ссуды. По кредиту этого счета отражаются денежные средства в погашение задолженности организации поставщикам материальных ценностей (услуг), подрядчикам за выполненные работы, бюджету, банку за полученные ссуды, органам социального страхования и прочим кредиторам, а также суммы, выданные организации наличными в кассу.

Для отражения оборотов по кредиту счета 51 служит Журнал-ордер №2‑АПК. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №2а. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета.

Суммы с одинаковыми корреспондирующими счетами каждой выписки складываются и записываются в Журнал-ордер и в ведомость итогами.

Обязательное условие для заполнения регистров – использование одной строки для каждой выписки независимо от того, за какой период она составлена. Количество занятых строк Журнала-ордера №2‑АПК и ведомости №2а за каждый месяц должно быть одинаковым и равно количеству полученных за этот период выписок из банка. Как в Журнале ордере №2‑АПК, так и в ведомости №2 суммы записываются в разрезе корреспондирующих счетов с дебетом и кредитом счета 51 [21, 392].

Наличие этих показателей за каждый отчетный период позволяет счетным работникам анализировать источники поступления денежных средств на расчетный счет организации, контролировать целевое использование средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами. Типовые проводки счет 51 «Расчетные счета»

По дебиту:

–

| N | |Корреспонден – |

|п/п| | ция счетов |

| | | |

| | Содержание хозяйственной операции | |

| | |–|

| | |Дебет |Кредит |

|–|–|–|–|

|1 |Поступили на расчетный счет от виновников суммы |51 |28 |

| |компенсации потерь от брака | | |

|–|–|–|–|

|2 |По результатам проверки списания денежных средств |51 |44 |

| |начислены банком на рублевых счетах торговых | | |

| |организаций дополнительные суммы в их пользу | | |

| | | | |

_____________________________________________________________

|Зафиксированы поступления на расчетный счет |51 |44 |

| 3 |процентов от реализации товаров в кредит | | |

|–|–|–|–|

|4 |Денежные средства переведены из кассы на расчетный |51 |50 |

| |счет | | |

|–|–|–|–|

|5 |Возвращены на расчетный счет не использованные суммы|51 |55 |

| |аккредитивов, чековых книжек и банковских карт | | |

|–|–|–|–|

|6 |Погашен депозитный сертификат банка |51 |55 |

|–|–|–|–|

|7 |Возвращены на расчетный счет денежные средства с |51 |55 |

| |банковского депозита | | |

|–|–|–|–|

|8 |Зачислены на расчетный счет денежные переводы |51 |57 |

По кредиту:

|–|–|–|–|

|9 |Оплачены с расчетного счета расходы фирмы по |04 |51 |

| |приобретению нематериального актива | | |

|–|–|–|–|

|10 |Оплачено с расчетного счета оприходованное |07 |51 |

| |оборудование к установке и расходы по его | | |

| |приобретению и доставке | | |

|–|–|–|–|

|11 |Оплачено за счет рублевого кредита (займа) |07 |51 |

| |оборудование к установке и расходы по его | | |

| |приобретению и доставке | | |

|_____________________________________________________________

|12| Оплачены с расчетного счета расходы по капитальным |08 |51 |

| |вложениям, в том числе банковские услуги по | | |

| |расчетно-кассовому обслуживанию | | |

|–|–|–|–|

|13 |Оплачены с расчетного счета расходы по приобретению |08 |51 |

| |предметов проката | | |

|–|–|–|–|

|14 |Списаны с расчетного счета суммы процентов по |08 |51 |

| |кредитам банков и другим заемным обязательствам, | | |

| |связанным с капитальным строительством (до момента | | |

| |ввода объекта) | | |

|–|–|–|–|

|15 |Лизингодателем оплачены с расчетного счета расходы, |08 |51 |

| |связанные с приобретением лизингового имущества | | |

|–|–|–|–|

|16 |Лизингополучателем перечислено с расчетного счета в |08 |51 |

| |качестве компенсации затрат, связанных с получением | | |

| |лизингового имущества, если оно приходуется на его | | |

| |баланс | | |

|–|–|–|–|

|17 |Оприходованы МБП (категории (основные средства)), |08 |51 |

| |оплаченные с расчетного счета, в соответствии с | | |

| |договором о кредите банка или займе смежного | | |

| |предприятия | |

Похожие работы

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

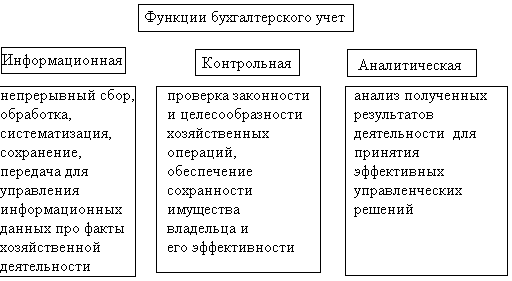

... и работниками, ведь владельцы предприятий должны заботиться о народ и государство, которое должно отображать соответствующая учетная информация. 1.3. Функции бухгалтерии Производными от заданий бухгалтерского учета являются его функции: контрольная, информационная и аналитическая (рис. 1.2), выполняя которые бухгалтерский учет в то же время, выступает важнейшей функцией управления, ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

0 комментариев