Организация бухгалтерского учета движения денежных средств ООО «ТРАНС-СТРОЙ»

Учет денежных средств и документов ООО «ТРАНС-СТРОЙ»

Учёт операций по расчетному счету

Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ»

Внутрихозяйственный контроль за поступлением и расходованием кассовой наличности в ООО «ТРАНС-СТРОЙ»

Выражение мнения о достоверности отчетности в части учета денежных средств

Проверка кассовых операций

Анализ движения денежных средств ООО «ТРАНС-СТРОЙ»

Оптимизация уровня денежных средств организации

Разработка мероприятий, направленных на улучшение организации учета денежных средств в ООО «ТРАНС-СТРОЙ»

Навигация

Учет денежных средств и документов ООО «ТРАНС-СТРОЙ»

Учет и аудит денежных средств ООО "ТРАНС-СТРОЙ"

159460

знаков

12

таблиц

3

изображения

1.2 Учет денежных средств и документов ООО «ТРАНС-СТРОЙ»

Выполнение планового задания влечет за собой расчеты с персоналом организации, расчеты с бюджетом, расчеты по пенсионному обеспечению, медицинскому страхованию, расчеты с поставщиками и подрядчиками и другие расчеты. Все эти расчеты осуществляются в денежной форме. Денежные средства организации представлены в виде наличных денег в кассе, хранятся на расчетных счетах в банке [12, 156].

Основанием для отражения в бухгалтерском учете движения наличных денежных средств служат первичные документы: «Приходный кассовый ордер» (форма №КО‑1), «Расходный кассовый ордер» (форма №КО‑2), «Кассовая книга» (форма №КО‑4), «Платежное поручение», «Журналы-ордера №1 и №2», «Ведомости №1 и №2».

Для приёма, хранения и расходования наличных денежных средств ООО «ТРАНС-СТРОЙ» имеет кассу, оборудованную в соответствии с действующим законодательством. За сохранность денежных средств в кассе отвечает кассир, который несёт полную материальную ответственность.

После приема денег кассир заполняет приходный кассовый ордер.

Наличные деньги, не подтвержденные ПКО, считаются излишком и зачисляются в доход предприятия.

Выдача наличных денег из кассы организации производится по расходным кассовым ордерам или надлежаще оформленным документам (платежным ведомостям и др.). Деньги по кассовым ордерам выдаются только в день составления этих документов.

Синтетический учет операций по кассе учитываются на счете 50 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит – выбытие денежных средств из кассы

Основным поступлением в кассу является снятие денежных средств с расчетного счета организации на выплаты зарплаты и прочие расходы.

На счетах бухгалтерского учета операции по учету кассовых операций отражаются следующим образом:

Для учета кассовых операций в бухгалтерии ведутся специальные регистры: журнал-ордер №1 и ведомость №1 по счету 50 «Касса». Основанием для заполнения этих регистров служат отчеты кассира и прикрепленные к ним первичные документы (ПКО и РКО).

Бланки строгой отчетности (трудовые книжки, бланки товарно-сопроводительных документов, путевых листов автотранспорта и т.п.) учитываются на забалансовом счете 006 «Бланки строгой отчетности».

Сдача денег в банк оформляется Объявлением на взнос наличными, в котором указывается наименование организации за что сдаются деньги, подпись вносителя. В таблице 5 представлен порядок внесения наличных денег в банк.

Таблица 5 – Порядок внесения наличных денег в банк

| № п/п | Перечень работ | Кассир предприятия | Банк |

| 1 | Заполнение бланка объявления на взнос | х | |

| 2 | Внесение денег | х | х |

| 3 | Оформление квитанций и ордера в кассу | х | |

| 4 | Получение квитанции | х | |

| 5 | Приложение ордера в кассу к выписке банка | х | х |

На принятую от организации сумму банк выдаёт квитанцию, в которой указывается, от кого приняты деньги, зачислены на счёт №…, за что, сумма, подпись бухгалтера банка, указанную сумму в квитанции принял кассир. Квитанция обязательно заверяется печатью банка. На основании квитанции кассир списывает деньги по кассе. В таблице 6 представлен порядок получения наличных денег в банке.

Таблица 6 – Порядок получения наличных денег в банке

| № | Перечень работ | организация | Банк | ||

| п/п | бухгалтер | руков-ль гл. бух-р | кассир | ||

| 1 | Заполнение всех реквизитов чека и корешка | х | |||

| 2 | Подпись чека | х | |||

| 3 | расписка получателя чека в корешке чека | х | |||

| 4 | Проверка правильности заполнения чека и его оплата | х | |||

| 5 | Получение денег | х | |||

Основная сумма денег поступает из учреждений банка. Получение денег кассир осуществляет по чеку, предварительно заказав их в банке по заявлению о бронировании средств. В чеке указывают его номер, сумму получаемых средств, город, где производится выплата, число, наименование отделения банка, кому выдать деньги, подписи руководителя и главного бухгалтера организации.

Оприходование наличных денег в кассу производится кассиром по приходным кассовым ордерам (ПКО) (Приложение 1), подписанным главным бухгалтером или уполномоченными на это лицами. При этом выдаётся квитанция, подписанная главным бухгалтером и кассиром. При составлении ПКО должно быть юридическое обоснование для принятия денежных средств в кассу. Одновременно с заполнением приходного кассового ордера оформляется квитанция к нему, которая выдаётся лицу, сдавшему деньги, только после получения их кассиром.

В приходном кассовом ордере указывают, от кого приняты деньги, за что и сумма, подпись главного бухгалтера и кассира. Наличность, полученная в учреждениях банков, должна расходоваться на те цели, на которые она была получена.

Выдачу наличных денег кассир оформляет расходным кассовым ордером (РКО), платёжными ведомостями на выдачу аванса, заработной платы работникам. РКО составляется при наличии основания, т.е. указывается, кому выданы деньги и на какие цели. Документы на выдачу денег подписываются руководителем и главным бухгалтером или лицами ими уполномоченными. Подпись руководителя не обязательна, если имеется его разрешающая подпись на прилагаемых к расходным ордерам документах.

ПКО и квитанция к ним, а также РКО должны быть заполнены чётко, без исправлений, даже оговоренных. Выдача ПКО и РКО лицам, вносящим или получающим деньги, запрещается. Приём и выдача денег может осуществляться только в день составления кассовых ордеров.

ПКО и РКО, а также заменяющие их документы до передачи их в кассу регистрируются бухгалтерией в журнале регистрации ПКО и РКО, и документу присваивается порядковый номер. Нумерация ПКО и РКО выполняется нарастающим итогом с начала до конца года.

Журнал регистрации ПКО и РКО построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств организацией, проверяется полнота произведенных кассиром операций.

Все факты поступления и выдачи наличных денег должны учитываться в Кассовой книге, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. На последней странице делается запись «В настоящей книге пронумеровано… страниц», которая заверяется подписями руководителя и главного бухгалтера организации.

Записи в кассовой книге ведутся в двух экземплярах, имеющих одинаковые номера страниц, через копировальную бумагу. Второй экземпляр листа является отрывным и служит отчётом кассира. Подчистки, и недоговоренные исправления в кассовой книге запрещаются. Исправления, сделанные корректурным способом, заверяются подписями кассира и главного бухгалтера.

Записи в кассовую книгу производятся кассиром сразу после получения или выдачи денег. Кассир обязан подсчитать итоги операций за день, вывести остаток денег в кассе и передать в бухгалтерию отчёт вместе с приходными и расходными документами под расписку в кассовой книге.

Для учёта наличия и движения денежных средств в кассе организации используется активный счёт 50 «Касса». Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50–1 «Касса организации»;

50–2 «Операционная касса»;

50–3 «Денежные документы» и др.

На субсчете 50–1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50–2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор и эксплуатационных участков, остановочных пунктов, и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50–3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации. Сальдо счёта указывает на наличие суммы денежных средств в кассе предприятия на начало месяца или на конец месяца. Оборот по дебету – это суммы, поступившие наличными в кассу, оборот по кредиту – суммы, выданные наличными из кассы.

Отчёт кассира, в котором бухгалтер проставляет корреспонденцию счетов, служит основанием для заполнения учётных регистров. Так как на предприятии применяется журнально-ордерная форма учёта, то производится заполнение Журнала-ордера №1‑АПК с отражением в нём операций по выдаче наличных денег по счёту 50 «Касса» с ведомостью к нему №1а, с отражением в ней операций по поступлению наличных денег в кассу.

Записи в Журнал-ордер и ведомость производятся итогами за день. Итоги за день в разрезе корреспондирующих счетов устанавливаются путём подсчёта сумм однородных операций, отражённых в кассовом отчёте или приложенных к нему документах. Каждому отчёту кассира в учётных регистрах отводится одна строка независимо от периода, за который составлен отчёт.

По окончании месяца бухгалтер переносит данные из Журнала-ордера №1‑АПК и ведомости №1а в Главную книгу.

Для оперативного и повседневного контроля за сохранностью наличных денежных средств и ценных бумаг в кассе проводятся плановые и внеплановые проверки кассы. Расхождение фактического наличия денежных средств с данными бухгалтерского учёта, выявленное в результате ревизии, оформляется в акте следующим порядком: установленные излишки денежных средств в кассе приходуются в доход организации, а выявленные недостачи относятся на материально-ответственных лиц.

Поступление денег в кассу оформляется Приходными кассовыми ордерами, и соответственно увеличивают дебетовый оборот по счёту 50 «Касса». Типовые операции по счету 50 «Касса»:

По дебету счета:

–

| Дебет | Кредит | Содержание хозяйственной операции |

|–|–|–|

| 50 | 50 |Сданы наличные деньги из операционной в основную|

| | |кассу организации |

|–|–|–|

| 50 | 51 |Денежные средства, снятые с расчетного счета, опри-|

| | |ходованы в кассу |

|–|–|–|

| 50 | 52 |Иностранная валюта, снятая с валютного счета, опри-|

| | |ходована в кассу |

|–|–|–|

| 50 | 55 |Денежные средства, снятые со специального счета в|

| | |банке, оприходованы в кассу |

|–|–|–|

| 50 | 57 |Поступили в кассу наличные денежные средства,|

| | |находившиеся в пути (например, ранее отправленные|

| | |почтовым переводом) |

|–|–|–|

| 50 | 60 |Поставщик вернул в кассу излишне уплаченные ему|

| | |денежные средства |

|–|–|–|

| 50 | 60 |Поставщик вернул в кассу аванс под предстоящую|

| | |поставку материальных ценностей (работ, услуг) |

|–|–|–|

| 50 | 62 |Оприходованы в кассу наличные денежные средства,|

| | |поступившие от покупателей |

|–|–|–|

| 50 | 62 |Покупатель внес в кассу аванс за предстоящую|

| | |поставку готовой продукции (товаров), выполнение|

| | |работ, оказание услуг |

|–|–|–|

По кредиту счета:

–

| Дебет | Кредит | Содержание хозяйственной операции |

|–|–|–|

| 51 | 50 |Внесены наличные денежные средства из кассы на|

| | |расчетный счет |

|–|–|–|

| 52 | 50 |Внесена на валютный счет наличная иностранная валюта|

|–|–|–|

| 55 | 50 |Внесены наличные денежные средства из кассы на спе-|

| | |циальный счет в банке |

|–|–|–|

| 57 | 50 |Наличные денежные средства внесены в сберегательную|

| | |кассу (кассу почтового отделения) для перевода|

| | |контрагенту |

|–|–|–|

| 58–1 | 50 |Приобретены акции за наличные денежные средства |

|–|–|–|

–

| 58–2 | 50 |Приобретены долговые ценные бумаги за наличные де-|

| | |нежные средства |

|–|–|–|

| 58–3 | 50 |Предоставлен заем другой организации наличными де-|

| | |нежными средствами |

|–|–|–|

| 58–4 | 50 |Внесен вклад по договору простого товарищества|

| | |наличными денежными средствами |

|–|–|–|

| 60 | 50 |Погашена задолженность перед поставщиком|

| | |(подрядчиком) наличными денежными средствами |

|–|–|–|

| 60 | 50 |Выдан поставщику (подрядчику) аванс наличными де-|

| | |нежными средствами |

|–|–|–|

| 62 | 50 |Возвращены излишне уплаченные покупателем|

| | |(заказчиком) наличные денежные средства |

|–|–|–|

| 62 | 50 |Возвращен из кассы аванс, ранее полученный от поку-|

| | |пателя (заказчика) |

|–|–|–|

Похожие работы

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

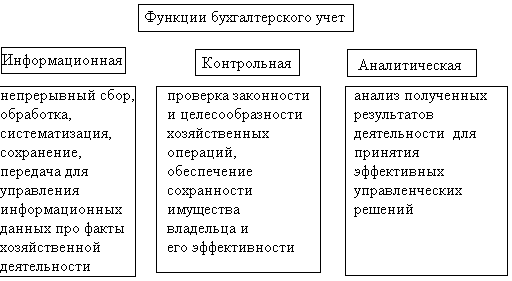

... и работниками, ведь владельцы предприятий должны заботиться о народ и государство, которое должно отображать соответствующая учетная информация. 1.3. Функции бухгалтерии Производными от заданий бухгалтерского учета являются его функции: контрольная, информационная и аналитическая (рис. 1.2), выполняя которые бухгалтерский учет в то же время, выступает важнейшей функцией управления, ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

0 комментариев