Навигация

Введение

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах, доходах и расходах организации и их изменении, выражающуюся в сплошном, непрерывном, документальном отражении всех хозяйственных операций.

Основными задачами бухгалтерского учета готовой продукции являются: правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции; контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам; контроль за сохранностью готовой продукции и соблюдением установленных лимитов; контроль за выполнением плана по реализации продукции и своевременностью оплаты за реализованную продукцию; выявление рентабельности всей продукции и ее отдельных видов.

Стабильность, конкурентные преимущества субъектов хозяйствования в условиях рынка во многом зависят от степени оперативного представления и достоверности информации, на основе которой проводится экономический анализ, формируются и реализуются управленческие решения. Поэтому в нынешних условиях в нашей стране ко всем категориям специалистов, занятых в различных сферах прикладной экономики, предъявляются повышенные требования.

Одной из самых массовых среди экономистов является профессия бухгалтера, на которого возлагается ответственность за правильное отражение совершаемых хозяйственных операций, за методически правильный бухгалтерский учет, без чего невозможно эффективное управление любым предприятием. Однако хорошее знание бухгалтерского учета необходимо и другим специалистам-экономистам. Так, оно имеет первостепенное значение для формирования профессиональной подготовки и деловых качеств и экономистов, и менеджеров, и ревизоров, и аудиторов, и финансистов, и банкиров. В международной практике бухгалтерский учет рассматривается как язык предпринимательства и деловой активности. Информация, которую предоставляет бухгалтерский учет, составляет базу для принятия многих экономических решений как внутри организации, так и за ее пределами многочисленными пользователями рынка учетной финансовой информации.

1. Учет готовой продукции

1.1 Понятие готовой продукции

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Готовая продукция – это активы организации, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, а также выполненные работы и оказанные услуги. В соответствии с Положением по бухгалтерскому учету 5/01 готовая продукция является частью материально-производственных запасов, предназначенных для продажи.

1.2 Оценка готовой продукции

Готовая продукция оценивается по: фактической производственной себестоимости (сумма всех затрат, связанных с изготовлением продукции); нормативной / плановой производственной себестоимости (отклонения фактической производственной себестоимости за отчетный месяц от плановой / нормативной себестоимости); учетным ценам, т.е. оптовым, договорным (разница между фактической себестоимостью и учетной ценой); продажным ценам и тарифам (без налога на добавленную стоимость и налога с продаж); неполной / сокращенной производственной себестоимости (метод «директ-костинг»), когда себестоимость готовой продукции определяется по фактическим затратам без учета общехозяйственных расходов.

1.3 Учет наличия и движения готовой продукции

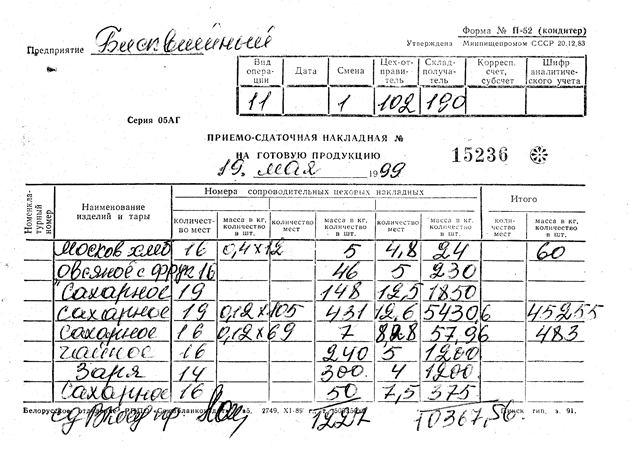

Учет готовой продукции ведется на активном счете 43 «Готовая продукция». Синтетический учет готовой продукции. Учет наличия и движения готовой продукции осуществляют на активном счете 40 «Готовая продукция». Этот счет используется предприятиями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 40 «Готовая продукция». Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 46 «Реализация продукции (работ, услуг)». Продукция, подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 40 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 37 «Выпуск продукции (работ, услуг)» и с использованием счета 37.

При первом варианте, являющемся традиционным для нашей учетной практики, готовую продукцию учитывают на синтетическом счете 40 по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (плановой себестоимости, оптовым ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете.

Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 40 «Готовая продукция» и кредиту счета 20 «Основное производство». По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции, определяют отклонение фактической себестоимости продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 40» Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно».

Если готовая продукция полностью используется на самом предприятии, то ее можно приходовать по дебету счета 10 «Материалы» и других аналогичных счетов с кредита счета 20 «Основное производство».

Сельскохозяйственные предприятия учитывают движение сельскохозяйственной продукции в течение года по плановой себестоимости, а по окончании года ее доводят до фактической себестоимости. Отгруженную или сданную на месте готовую продукцию в зависимости от принятого предприятием метода учета реализации продукции списывают по учетным ценам с кредита счета 40 «Готовая продукция» в дебет счетов 45

«Товары отгруженные» или счета 46 «Реализация продукции (работ, услуг)». По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 40 дополнительной проводкой или способом «красное сторно» в дебет счетов 45 или 46.

Готовую продукцию, переданную другим предприятиям для реализации на комиссионных началах, списывают с кредита счета 40 в дебет счета 45 «Товары отгруженные».

Похожие работы

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

... количество, сорт, стоимость (по данным учета), дату принятия груза на хранение, место хранения, номера и даты документов. § 8. Корреспонденции счетов по операциям учета готовой продукции и ее реализации № пп Операции Корреспондирующие счета Дебет Кредит 1. Оприходована готовая продукция 40 20, 23, 29 2. Оприходованы ...

... приемы документального и фактического контроля. Названные приемы целесообразно применять в совокупности с целью обеспечения высокого качества контроля. Раздел 2. Организация и техника проведения аудиторской проверки операция по учету готовой продукции и ее реализации 2.1 Подготовка и планирование проведения аудиторской проверки операций по учету готовой продукции и ее реализации Аудитор ...

... капитала. Также рекомендуется производить плановые расчеты потребности готовой продукции и товаров на рынке сбыта на основе анализа спроса и предложения на товар и в будущем не производить большие запасы продукции и товаров на складах. 2. По организации учета готовой продукции. Учет организован в соответствии с законодательством РК учетной политикой, типовым планом счетов, стандартами ...

0 комментариев