Навигация

Сущность и методика деления постоянных и переменных затрат

34262

знака

3

таблицы

12

изображений

Содержание

Введение

1. Сущность постоянных и переменных затрат

2. Методы деления затрат на постоянные и переменные

Выводы и предложения

Список используемых источников

Приложение

Введение

Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации за труд; совершенствования работы подчиненных; обмена информацией между менеджерами разных уровней управления, между подразделениями в условиях как формальных, так и неформальных отношений; организационной деятельности, направленной на поднятие престижа фирмы; мотивации персонала, позволяющей ставить четкие цели перед каждым менеджером и компенсировать его труд на основе личных успехов.

Обычно под затратами понимают потребленные ресурсы или деньга, которые нужно заплатить за товары и услуга. Для управления менеджерам нужны не просто затраты, а информация об издержках на что-либо (продукт или его партия, услуги, оказываемые пациенту в поликлинике или клиенту в банке, машино-часы, социальный проект, миля горной дорога). Мы называем это что-либо "объектами учета затрат" и определяем как некую деятельность, для которой производятся их сбор и измерение.

Калькулирование может осуществляться в рамках учетной системы (упорядоченный регулярный процесс) или по требованию (например, сбор и измерение затрат, связанных с заменой оборудования). Конечно, постоянное калькулирование более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должна представлять система на регулярной основе, принимается исходя из сопоставления затрат и доходов.

Наиболее экономически целесообразный подход к построению системы учета затрат - это выделение типичных групп решений (например, контроль за трудозатратами или использованием материалов) и выбор соответствующих им объектов учета затрат (например, продукция или подразделение).

Переменные и постоянные затраты - это два основных типа издержек. Каждый определяется в зависимости от того, меняются ли итоговые затраты в ответ на колебания выбранного объекта (часто говорят колебания объема). Переменные (variable) затраты изменяются в общей сумме прямо пропорционально изменениям объема. Постоянные (fixed) - остаются без изменения.

Целью данной курсовой работы является рассмотрение и раскрытие сущности и методики деления постоянных и переменных затрат.

В соответствии с целью курсовой работы основными задачами являются:

- дать определение постоянных и переменных затрат;

- охарактеризовать методики деления постоянных и переменных затрат;

- представить выводы и предложения по проделанной работе.

Работа представлена в двух главах. В первой и во второй главе приводится теоретический и практический материал, раскрывающий, непосредственно тему работы.

При написании данной работы автором были использованы учебные пособия по управленческому учету, таких авторов, как Ивашкевич В.Б., Карпова Т.П. и Друри К. А также статьи периодических изданий, такие как «Все для бухгалтера», «Финансовый менеджмент».

1. Сущность постоянных и переменных затрат

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования производственно-бытовых возможностей предприятия. Каждая хозяйственная организация располагается ограниченным потенциалом выпуска готовой продукции или оказания услуг, который обозначается понятием производственная мощность. Обычно она выражается в физических единицах измерения количества продукции или в уровне загрузки оборудования во времени. Фактическое использование производственных мощностей всегда меньше 100%, поскольку часть времени предусматривается на профилактический ремонт, резервируется на время замены станков и машин. Часть оборудования не загружается полностью из-за нестыковки мощностей, снижения продаж, отсутствия квалифицированного персонала и т.п.

Часть валовых издержек предприятия для определенного производственного периода остается неизменной независимо от величины уровня загрузки оборудования и других элементов производственной мощности. Для оптимизации соотношения «затраты – выпуск» необходимо знать, для какого периода времени производится подобное составление. В краткосрочном периоде (в пределах года, т.е. до изменения производственной мощности) возможно выделение постоянных затрат. Для периода в несколько лет все затраты предприятия являются переменными и степень их зависимости от объема выпуска и продаж и уровня использования оборудования нельзя выразить строго функционально.

Влияет на поведение затрат и изменение спроса на продукцию, товары и услуги. Устойчивое снижение продаж, как правило, вызывает необходимость сокращения всех видов расходов, но в первую очередь стремятся к снижению издержек на содержание аппарата управления, аренду, избавляются от ставшего ненужным оборудования, продают даже часть производственных зданий и сооружений, т.е. обеспечивают снижение постоянных затрат. С другой стороны, существенное увеличение спроса ведет к расширению масштабов деятельности и, в конечном итоге, приводит к росту всех категорий затрат. Но в этом случае увеличиваются главным образом переменные расходы. Растут и постоянные затраты за счет амортизации вновь приобретенных станков и машин, увеличения части затрат на управление и сбыт, но этот рост отстает от темпов роста переменных издержек. В итоге себестоимость единицы продукции снижается, а прибыли растут.

Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства или, что в данном случае означает одно и то же, – с изменением уровня загрузки производственных мощностей. Поэтому понятие постоянных затрат в большей степени применимо для периодов внутри года, когда состав и уровень использования производственных возможностей предприятия и его подразделений существенно не изменяются. Вместе с тем решение об увеличении этих мощностей всегда связано с необходимостью дополнительных капитальных вложений, а следовательно – постоянных затрат. Менеджер должен знать экономически оправданные пределы их роста для того, чтобы инвестиции были эффективными. Кроме того, решения о капитальных вложениях имеют долгосрочные последствия, выходящие за пределы года и влияющие на расходы и результаты деятельности будущих периодов.

Постоянные затраты на единицу продукции, работ, услуг – это средняя величина, получаемая в результате деления общей суммы постоянных расходов данного периода времени на число единиц измерения объема производства или продаж в этом же периоде.

Постоянные затраты на единицу продукции представляют собой переменную величину, существенно влияющую на себестоимость единицы изделий, товаров, услуг. Если постоянные расходы отчетного периода 60000 руб., а переменные затраты на единицу 20 руб., то себестоимость одного выпущенного изделия будет равна 60020 руб. Если выпустить 1000 изделий, себестоимость составит 80 руб. [(60000 + 20 · 1000)/1000], а при изготовлении 10000 единиц – всего 26 руб.[(60000 + 20 · 10000)/10000].

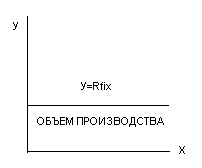

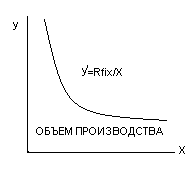

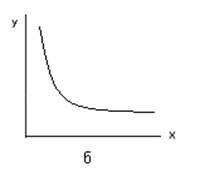

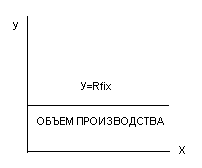

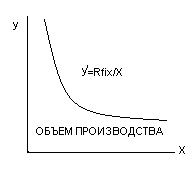

В системе декартовых координат график абсолютной суммы постоянных расходов представляет собой прямую, параллельную оси абсцисс, а кривая постоянных затрат в расчете на единицу объема производства – гиперболу (рис. 1.1).

а б

Рис 1.1. Постоянные расходы: а – абсолютная величина; б – относительная величина

Номенклатура постоянных затрат не может быть единой для всех отраслей промышленности и должна уточняться с учетом специфики предприятия, состава затрат на производство и порядка их отнесения на себестоимость продукции. Примерный перечень таких затрат в течение месяца, исходя из действующей на многих предприятиях номенклатуры статей калькуляции, приведен в Приложении 1.

Многие экономисты считают условным отнесение перечисленных затрат к постоянным. Здесь есть своя доля истины, поскольку некоторые из этих расходов, кроме постоянной части, содержат и слабо переменную (например, доплаты за рост объемов производства при повременной оплате труда, расходы на текущий ремонт сооружений и инвентаря). Кроме того, отдельные виды издержек в различных условиях выступают и как постоянные, и как переменные (основная и дополнительная заработная плата обслуживающего персонала цехов, расходы на рекламу и др.).

Одна из причин условности существующей практики деления затрат на постоянную и переменную части при выборочных обследованиях и расчетах состоит в ориентации планирования и учета на годовую отчетность, при которой влияние степени переменности издержек на экономические результаты производства не ощущается так остро, как за более короткие промежутки времени. При сравнении постоянных расходов за ряд отчетных периодов их продолжительность должна устанавливаться в пределах одного месяца. Если рассматривать постоянные затраты за более длительные промежутки времени, то большинство издержек становятся переменными.

Увеличение постоянных затрат, как правило, связано с ростом производственных мощностей и происходит за счет капитальных вложений и дополнительного привлечения оборотных средств. Уменьшения абсолютной величины постоянных расходов достигают путем рационализации производства, сокращения расходов по управлению, реализации излишних основных средств.

Переменные расходы возрастают или уменьшаются в абсолютной сумме в зависимости от изменения объема производства и делятся на пропорциональную и непропорциональную части.

К пропорциональным расходам относят затраты на сырье, основные материалы, полуфабрикаты, заработную плату основных производственных рабочих при сдельной оплате труда, преобладающую часть затрат топлива и энергии на технологические цели, расходы на тару и упаковку изделий. Они изменяются прямо пропорционально увеличению или уменьшению количества изготовленной (реализованной) продукции.

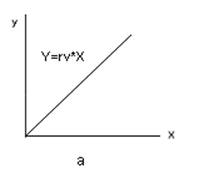

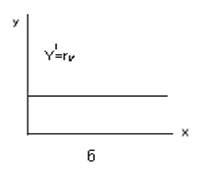

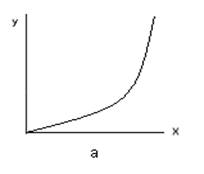

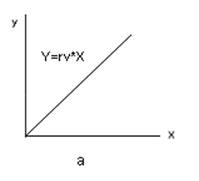

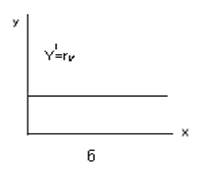

На графике (рис. 1.2) прямая общей суммы пропорциональных затрат проходит через начало декартовых координат. Тангенс угла ее наклона к оси абсцисс равен величине пропорциональных расходов на единицу объема производства. Поскольку относительная величина пропорциональных расходов постоянна, на графике она представляет собой прямую, параллельную оси Х. Для заданной величины затрат по видам она изменяется при пересмотре нормы расхода.

Рис. 1.2. Пропорциональные расходы: а – абсолютная величина; б – относительная величина

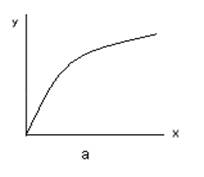

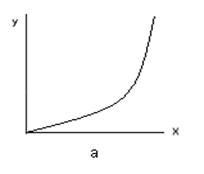

Непропорциональные затраты, в свою очередь, могут быть прогрессирующими, т.е. возрастающими быстрее, чем объем производства, и дегрессисующими, если величина прироста их суммы меньше, чем изменение количества продукции.

Абсолютная сумма прогрессирующих расходов в течение избранного периода возрастает более высокими темпами, чем количество продукции. Увеличение объема производства достигается при этом за счет дополнительных против обычных (т.е. пропорциональных) затрат. К прогрессирующим расходам относятся, например, доплаты по прогрессивным сдельным расценкам, за сверхурочную работу, работу в ночные часы и дни праздников, оплата за время вынужденных простоев. Из приведенного перечня видно, что в большинстве случаев подобные расходы вызываются нарушением планомерности и ритмичности производства и нетипичны для нормально работающего предприятия.

На графике соотношения затрат и объема производства абсолютная сумма прогрессирующих расходов может быть изображена в виде кривой, проходящей через начало координат (рис. 1.3). Изменения относительной величины прогрессирующих затрат в зависимости от степени прогрессивности возрастания расходов графически представляют собой выпуклую или вогнутую кривую.

Рис. 1.3. Прогрессирующие расходы: а – абсолютная величина; б – относительная величина

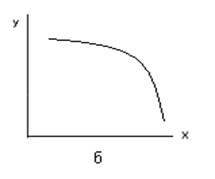

Дегрессирующие затраты увеличиваются в абсолютной величине медленнее, чем объем производства. К ним, например, относятся расходы на текущий ремонт производственного оборудования, ценных инструментов и транспортных средств, стоимость смазочных, обтирочных материалов, эмульсии для охлаждения и прочих вспомогательных материалов, необходимых для ухода за оборудованием и содержанием его в рабочем состоянии; затраты топлива, электроэнергии, воды, пара, сжатого воздуха и других видов энергии на приведение в движение производственных механизмов; расходы на внутризаводское перемещение грузов; премиальные выплаты за выполнение плана по выпуску продукции. С ростом объема производства эти расходы увеличиваются, но не пропорционально количеству выпущенной продукции, а с некоторым замедлением, отставанием в темпах, а, следовательно, и в абсолютной сумме прироста издержек. Объясняется это тем, что дегрессирующие затраты связаны не только с выпуском продукции, но и с обслуживанием производства и по степени зависимости от объема производства занимают промежуточное положение между постоянными и пропорциональными расходами.

Степень дегрессии может быть различной. При линейной зависимости численное значение координат точки пересечения графика абсолютной величины дегрессивных затрат с осью ординат всегда больше нуля. Нелинейная зависимость на графике характеризуется выпуклой кривой (рис. 1.4).

Рис. 1.4. Дегрессирующие расходы: а – абсолютная величина; б – относительная величина

Поскольку на величину затрат влияют различные факторы, степень дегрессии в соотношении между расходами и объемом производства на практике определить бывает трудно. Существует мнение, что для упрощения сильно дегрессирующие расходы следует считать постоянными, а слабо дегрессирующие – пропорциональными. Однако такое допущение условно и может привести к большим неточностям в расчетах. Более правильным представляется предложение использовать при планировании и анализе динамики расходов так называемые вариаторы, или относительные показатели, характеризующие степень зависимости издержек от объема производства или использования производственных мощностей. Они устанавливаются для каждой статьи затрат, не находящейся в пропорциональной зависимости от количества продукции. Обычно численные значения вариаторов систематизируют в 10-разрядной шкале. Например, если прямо пропорциональны объему производства 30% затрат, то по данной статье вариатор будет равен 3; при вариаторе 7 – пропорциональны 70% издержек. Это значит, что при возрастании объема производства на 10% соответствующие расходы должны увеличиться на 7%.

В теории управленческого учета обособляют и так называемые регрессивные расходы, которые с ростом объемов занятости, загрузки производственных мощностей и площадей уменьшаются как в абсолютной, так и в относительной величине. К таким затратам относят, например, расходы на отопление кинотеатров, спортивных сооружений и выставочных комплексов в зимнее время, оплату электроэнергии с учетом коэффициента загрузки мощностей потребления. Они сравнительно редки и существенной роли в затратах организаций не играют. Соотношение постоянных и переменных расходов в разных производствах и даже у предприятий одной и той же отрасли может быть различным. Оно в числе других факторов определяется особенностями технологии, организации труда, степенью развития вспомогательных цехов, служб и т.п. Удельный вес постоянных расходов выше в фондоемких отраслях (на предприятиях добывающей, тяжелой промышленности, на электростанциях и т.п.). На предприятиях обрабатывающей промышленности преобладают, как правило, переменные расходы. Зависимость затрат от объема производства может быть функциональной для однородных, сопоставимых издержек и нефункциональной, если в течение времени, за которое она анализируется, изменились нормы расхода сырья, материалов и рабочего времени, цены и тарифы на материальные ресурсы, услуги и оплату труда.

Закономерности поведения переменных расходов определяются пропорциональностью их зависимости от объемов производства. При отступлении от пропорциональности необходимо учитывать степень прогрессивного или дегрессивного нарастания затрат по отдельным их видам. Например, при внедрении новой техники и осуществлении других организационно-технических мероприятий отдельные расходы (амортизация, техническое обслуживание) могут расти в темпах, опережающих увеличение объема производства, в то время как другие сопутствующие издержки будут дегрессивными или их не будет вообще, так что общая сумма расходов снизится.

Во всех случаях затраты на единицу выпуска продукции или другого показателя производительности при повышении уровня загрузки производственных мощностей и неизменности прочих условий деятельности снижаются.

Минимальными они будут тогда, когда производственные мощности используются полностью. Но производственные мощности или возможности предприятия — не однородная, а гомогенная величина, состоящая из производственных мощностей отдельных подразделений (цехов, участков) предприятия. В силу разных, в том числе объективных, причин эти мощности не полностью сопряжены друг с другом, например, из-за разной производительности станков, машин и другого оборудования. Отсюда ясно, что затраты материальных и трудовых ресурсов должны учитываться исходя из определенного уровня использования производственных мощностей, как правило, меньшего, чем 100%.

Недоиспользованные мощности означают неиспользованные возможности увеличения производства и снижения себестоимости продукции. В этом легко убедиться на простом примере.

Пример 1. Содержание станка ежегодно обходится предприятию в 40 000 руб. Максимально он может использоваться 6000 ч, фактически загружен только в течение 4000 ч. При полной загрузке оборудования стоимость одного машино-часа его работы составляет: 40 000 : 6000 = 6,67 руб., при фактическом использовании: 40 000 : 4000 = 10 руб. Недоиспользованные возможности снижения затрат составляют:

(10,00-6,67) · 4000= 13 320 руб.

Поскольку недоиспользование производственных мощностей имеет место в большинстве случаев, постоянные расходы Rfix следует подразделить на две части: величину, обусловленную фактической загрузкой Rн, и величину, приходящуюся на незагруженные мощности Rp. Тогда в общем виде:

![]() (1)

(1)

где Xi, Xm — фактическая и максимально возможная загрузка производственных мощностей, единицы продукции.

Величина резерва снижения себестоимости или выпадающая непроизводительная часть постоянных расходов будет соответственно равна:

![]() (2)

(2)

Выделение непроизводительной части постоянных расходов весьма важно для управления техническим развитием предприятия, обеспечения сбалансированности в составе машин и оборудования. Для этого недостаточно общих данных о производственных возможностях хозяйственной организации. Нужна информация о затратах на эксплуатацию отдельных видов основных средств, групп и обособленных объектов технологического оборудования. Она позволит определить наиболее рациональный состав машин и станков с учетом не только их производительности, но и времени загрузки в данном производстве. Одновременно будет видно, где в первую очередь необходимо заменять оборудование на более производительное, где проводить рационализацию, чтобы увеличить конечную производительность предприятия, какое оборудование без ущерба для основной деятельности можно продать.

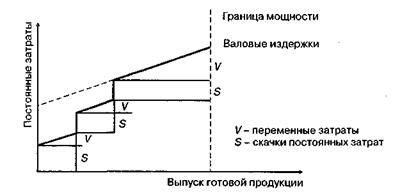

При изменении степени загрузки производственных мощностей необходима количественная адаптация затрат к объемам выпуска продукции или полуфабрикатов. Изменение издержек при этом можно представить графически (рис. 2.9).

Из приведенного графика видно, что при повышении загрузки производственных мощностей и увеличении объема выпуска продукции возникают дополнительные постоянные расходы, а их общая величина становится оправданной, если себестоимость единицы продукции снижается.

Обычно количественная адаптация осуществляется путем увеличения или снижения выпуска продукции, поскольку регулирование постоянных затрат — более трудная, а иногда и невыполнимая задача. Вместе с тем предприятие может осуществить попытку снизить часть постоянных расходов, например, отказаться от проведения в данном отчетном периоде ремонта, научно-исследовательских и опытно-конструкторских работ, перейти на неполную рабочую неделю для персонала, оплачиваемого повременно. При перспективе долгосрочного снижения загрузки производственных мощностей ставится вопрос о продаже в первую очередь устаревшего оборудования. Это ведет к уменьшению постоянных затрат предприятия без ущерба для его производственной деятельности.

Рис. 2.9. Динамика затрат при изменении загрузки производственных мощностей и объема выпуска

Кроме количественной адаптации существует адаптация к условиям интенсификации производства и адаптация к изменениям времени. Они существенно влияют на динамику валовых издержек предприятия.

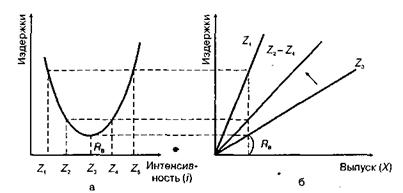

Основой адаптации к повышению интенсификации является функция средних издержек, которая показывает, какое влияние оказывает объем выпуска продукции в течение анализируемого периода на издержки потребления ресурсов на единицу выпуска. Если предприятие использует свои станки и машины с оптимальной для данных условий интенсивностью, возникают издержки потребления сырья и материалов в размере Rв (рис. 2.10), соответствующие величине объема выпуска. Если предприятие увеличивает или снижает эту интенсивность, изменяются издержки на изделие и валовые расходы.

Издержки потребления ресурсов относятся к переменным расходам. Оборудование понижает переменные издержки, если оно работает в режиме оптимальной интенсивности. Адаптацию умеренной интенсивности путем сокращения или увеличения интенсивности использования производственных мощностей можно представить графически (см. рис. 2.10).

Рис. 2.10. Изменение издержек при адаптации к умеренной интенсивности загрузки оборудования: а — издержки потребления ресурсов на единицу выпуска; б — валовые издержки потребления ресурсов

Кроме того, динамика изменения переменных издержек зависит и от времени загрузки оборудования. При снижении или увеличении времени его работы выпуск продукции уменьшается или растет. Предел разумной загрузки мощностей может быть повышен за счет сверхурочной работы, но в этом случае переменные расходы возрастут за счет дополнительных выплат за сверхурочные часы.

Из приведенной схемы видно, что кривая функции валовых издержек потребления ресурсов при увеличении интенсивности использования оборудования движется против часовой стрелки, т.е. в обратном

направлении.

Похожие работы

... затрат можно представить уравнением первой степени: С = А + Вх, которому соответствует график. Дифференциация затрат методом наименьших квадратов дает наиболее точные результаты. Использование маржинального дохода в целях обоснования управленческих решений об ассортименте продукции Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого ...

... : 1. Электрофасоннолитейный цех (ЭФЛЦ) 2. Сортопрокатный цех (СГЩ) Рисунок 3.1. Производственная структура ОАО ММЗ «Серп и молот» 3 Листопрокатный цех (ЛПЦ) 4 Сталепроволочный цех (СтПЦ) 5 Калибровочный цех 6 Цех холодной прокатки нержавеющей ленты (ЦХПНЛ) Структурой завода предусмотрены следующие вспомогательные службы, оказывающие услуги для нужд основного производства и ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

0 комментариев