Навигация

Статистическая отчетность как источник информационного обеспечения

54838

знаков

0

таблиц

0

изображений

Содержание Введение

Введение

Раздел 1. Обзор основных источников информации и их общая характеристика

Раздел 2. Статистическое наблюдение

2.1 Понятие о статистическом наблюдении

2.2 Программно-методологическое обеспечение статистического наблюдения

2.3 Формы, виды и способы наблюдения

Раздел 3. Источники статистической информации и отчетности

3.1. Статистическая информация и ее распространение

3.2 Основные формы статистической отчетности и методы обработки первичной информации в Украине

Выводы Список использованной литературыВведение

Государственная статистика выполняет важную роль в механизме управления экономикой, ориентированной на реализацию интересов государства в области информации.

"Информация" в переводе с латинского языка означает осведомление, доведение сведений о чем-либо.

Статистическая информация (статистические данные) - первичный статистический материал о социально-экономических явлениях, формирующийся в процессе статистического наблюдения, который затем подвергается систематизации, сводке, анализу и обобщению.

Социально-экономическая статистика обеспечивает предоставление важной цифровой информации об уровне и возможностях развития страны: ее экономическом положении, уровне жизни населения, его составе и численности, рентабельности предприятий, динамике безработицы и т.д. Статистическая информация необходима для двух- и многосторонних экономических соглашений между государствами. Она является одним из решающих ориентиров политики, способствует объективному обсуждению конкретных вопросов (не только экономической политики государства).

Статистика дает информацию для решения региональных задач, для предпринимательской деятельности (уровень цен на товары в разных регионах, объемы реализации товаров, условия кредитования, уровень и темпы инфляции, занятость и т.д.).

Качество, достоверность информации определяют эффективность использования статистики на любом уровне и в любой сфере. Весьма трудоемкая работа по обеспечению необходимых для этих целей данных является важной государственной задачей, выполнение которой вменяется в обязанность государственной (официальной) статистике.

Раздел 1. Обзор основных источников информации и их общая характеристика

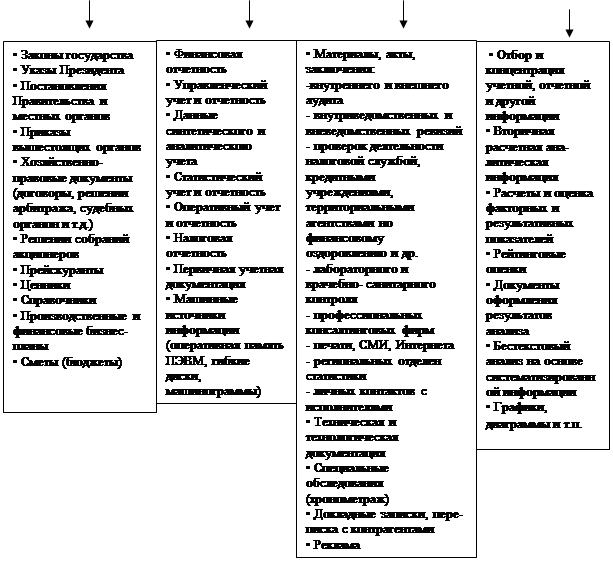

Показатели экономической статистики исчисляются на основе первичной информации о деятельности хозяйствующих субъектов (предприятий, организаций, учреждений, физических лиц), которая собирается из разных источников как статистическими службами, так и другими ведомствами. В Украине согласно закону «О статистической деятельности в Украине» координирующая роль в этой деятельности принадлежит Государственному комитету Украины по статистике (Госкомстату Украины), который, однако, не может только на основе собственных данных полностью удовлетворить потребности в информации, необходимой для экономического анализа и принятия решений в области экономической политики. Важная информация о деятельности учреждений государственного управления, бюджетных организаций, финансовых учреждений, мелких частных предпринимателей, а также о внешнеэкономических операциях собирается также Минфином, Центробанком, налоговыми и таможенными службами.

Госкомстат Украины осуществляет руководство всей российской статистикой, организует статистическое наблюдение на основе единой методологии, взаимодействует с информационными системами учреждений государственного управления, другими организациями, располагающими информационными базами (банками) данных.

Все основные производители данных в рамках учреждений государственного управления сотрудничают в разработке концепций и программ сбора данных, форм и методов анализа, осуществляют обмен информацией между ведомствами через базы данных. Министерства и ведомства консультируются с Госкомстатом Украины при планировании статистических обследований с целью более эффективной координации данных, и их информация предоставляется органам государственной статистики на безвозмездной основе.

Госкомстат разрабатывает процедуры внедрения классификаций и разъясняет другим ведомствам, как применять экономические классификации, основанные на стандартных международных классификациях, чтобы эффективно использовать и правильно интерпретировать данные, получаемые от других ведомств. Он совместно с другими организациями, занимающимися сбором и обработкой экономической информации, постоянно совершенствует источники информации, методы сбора и обработки данных и соблюдает конфиденциальность полученных индивидуальных данных, публикуя информацию в агрегированном виде.

В систему Госкомстата Украины входит много региональных статистических комитетов. В программе работ по статистике определяются приоритеты в области статистического наблюдения, направления (субъекты) статистических наблюдений, их периодичность, способы сбора данных и сроки представления отчетности. Все программы, вошедшие в Федеральную программу, являются обязательными для статистических органов всех уровней. В процессе статистических наблюдений региональные комитеты занимаются также сбором информации о выполнении региональных программ. Информация, собранная местными и региональными статистическими управлениями, поступает в Госкомстат Украины.

Основные источники статистических данных в Украине можно объединить в две группы: внутренние и внешние источники.

К внутренним источникам относятся те виды и формы статистического наблюдения, которые организует и данные которых собирает и разрабатывает Госкомстат Украины:

а) отчетность предприятий;

б) регистр предприятий;

в) переписи и обследования.

К внешним источникам относятся те виды и формы статистического наблюдения, которые организуют другие ведомства:

а) административные источники;

б) денежная и банковская статистика;

в) платежный баланс;

г) таможенная статистика.

Отчетность предприятий. Система отчетности предприятий состоит из двух потоков информации:

а) бухгалтерская отчетность;

б) статистическая отчетность.

Эти виды отчетности тесно связаны между собой, так как он и основываются на данных бухгалтерского учета, но между ними есть и различия, о которых будет сказано ниже.

Бухгалтерская отчетность. Бухгалтерская отчетность отражает экономическое состояние предприятия и ориентирована, как правило, на обеспечение потребностей руководства предприятий и их владельцев в информации для анализа производственного процесса и результатов хозяйственной деятельности и принятия управленческих решений.

В Украине формы бухгалтерской отчетности утверждаются Минфином Украины в соответствии с Положением о бухгалтерском учете и отчетности в Украине.

В состав годовой бухгалтерской отчетности включаются:

а) типовые формы:

v бухгалтерский баланс (форма № 1);

v отчет о финансовых результатах (форма № 2);

v отчет о движении капитала (форма № 3);

v отчет о движении денежных средств (форма № 4);

v приложение к бухгалтерскому балансу (форма № 5);

б) специализированные формы;

в) пояснительная записка;

г) аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности предприятия в случаях, когда в соответствии с законодательством оно подлежит аудиту.

Главным отчетным документом является бухгалтерский баланс, в котором отражается состояние имущества предприятия (размещение активов и обязательств) на начало и конец отчетного периода, что позволяет проследить также изменение в его объеме и структуре.

Для бюджетных учреждений, банков и страховых организаций установлены несколько иные формы бухгалтерской отчетности, учитывающие специфику их деятельности и источников ее финансирования. Так, для бюджетных учреждений годовая бухгалтерская отчетность включает следующие основные формы:

v отчет об исполнении сметы расходов (форма № 2);

v отчет об использовании бюджетных ассигнований (форма № 2-2);

v отчет об исполнении сметы по внебюджетным средствам (форма №4);

v отчет о движении средств по текущему счету «Суммы по поручениям».

Статистическая отчетность. Статистическая отчетность собирается и обрабатывается для обеспечения информацией, необходимой для анализа состояния и развития различных отраслей экономики, а также для предоставления учреждениям государственного управления данных, необходимых для принятия решений по вопросам экономической политики. Статистическая отчетность основывается на данных бухгалтерского учета, но показателей в ней больше, чем в бухгалтерской отчетности, и для получения некоторых из них требуются специальные расчеты и оценки.

В Украине формы статистической отчетности утверждаются Госкомстатом Украины. К ним относятся формы государственного статистического наблюдения, которые собираются и разрабатываются статистическими органами, и формы ведомственного статистического наблюдения, которые собираются и разрабатываются органами, осуществляющими государственное регулирование в соответствующей отрасли экономики. С их помощью предприятия представляют данные по многим показателям, например, по производству продукции, затратам на производство, занятости, капитальным вложениям и др. С 1992 г. в статистические формы внесены специальные изменения с учетом потребностей составления национальных счетов.

В настоящее время статистическая отчетность остается преобладающим видом отчетности в информационной базе Госкомстата Украины, и ее развитие идет в направлении унификации форм статистического наблюдения для предприятий различных отраслей. В то же время повышается роль выборочных методов статистического наблюдения с помощью периодических и единовременных переписей и обследований.

Регистр предприятий и организаций. Регистры хозяйствующих субъектов являются важным источником информации, необходимой для организации и планирования выборки предприятий при проведении выборочных обследований и общении с респондентами. В регистре по каждому входящему в него предприятию содержатся сведения о его местоположении (юридическом и фактическом), принадлежности к определенной отрасли, основные экономические характеристики (например, численность занятых, объем продукции, стоимость основных фондов и др.).

Регистры предприятий используются при отборе предприятии для обследования по территориально-организационному принципу, когда производится случайная выборка. При этом важное значение имеет правильное соотнесение территорий и предприятий, а также их составных частей. Использование регистра позволяет вместе с проверкой на месте территорий и предприятий статистически оценить, в какой степени охвачены обследованиями предприятия неформального сектора.

Регистр должен постоянно обновляться путем регулярного введения в него сведений о новых предприятиях, об изменениях статуса и адресов' ранее зарегистрированных предприятий, их разделении или слиянии. Кроме того, из него исключаются ликвидированные предприятия, а также выявляются неработающие предприятия, которые следует исключать из выборки при проведении переписей или выборочных обследований. Наличие недействующих предприятий характерно практически для всех регистров, ведущихся национальными статистическими организациями на основе концепции предприятия как юридического лица, и для их выявления статистические органы принимают соответствующие меры, привлекая для этого налоговую службу, банки и т.п. Специальные обследования показывают, что около 40% вновь зарегистрированных предприятий так и не начинают хозяйственную деятельность.

В Украины Госкомстат разрабатывает Единый государственный регистр предприятий и организаций (ЕГРПО), который распространяется на региональные статистические управления. Проблемы, возникающие при разработке единого регистра, связаны с тем, что предприятия могут иметь филиалы в разных регионах, которые не ведут полную финансовую отчетность, а головные предприятия могут перемещаться из одного региона в другой и т. п. В то же время информация регистра должна использоваться при выборочных обследованиях не только на федеральном уровне, но и на региональном, при этом нельзя допускать дублирования или пропуска данных о предприятиях.

Переписи и обследования. Как было отмечено выше, основной массив статистических данных собирался в недалеком прошлом с помощью сплошной отчетности. При рыночной экономике, которая, как правило, является более подвижной и изменчивой, чем плановая экономика, требуется большая гибкость в организации и функционировании статистической системы. Она должна предоставлять своевременную информацию, при этом ряды статистических данных должны быстро корректироваться с учетом изменяющихся источников информации и обстоятельств. С этой целью статистические организации стран с рыночной экономикой обычно дополняют данные, поступающие из регулярной отчетности, другой информацией, полученной из специальных источников. Обычной практикой является проведение сплошных экономических переписей один раз в несколько лет и дополнение их выборочными обследованиями в период между переписями.

Экономические переписи - это одна из форм статистического обследования производственных единиц. Они представляют собой сплошное обследование предприятий, с помощью которого получают подробные данные об их географическом и функциональном распределении, собранные на одну дату по единым критериям. В ходе экономических переписей обследуются такие признаки, как правовая форма, отраслевая принадлежность, численность занятых, заработная плата и т. п. Данные экономических переписей используются главным образом в качестве контрольного средства для проверки данных других обследований. Кроме того, переписи и выборочные обследования служат основой для уточнения круга предприятии, представляющих регулярную отчетность статистическим органам. Подготовка выборочных обследований на основе территориально-организационного принципа с использованием регистра предприятий и организаций способствует регулярному проведению проверок на местах, выявлению неучтенных мелких предприятий, уточнению характера их деятельности.

В программах проведения переписей и обследований в различных областях статистики обычно учитываются информационные потребности как каждой отраслевой статистики, так и макроэкономической статистики, в частности, системы национальных счетов.

Госкомстат Украины проводит ежегодное выборочное обследование малых предприятий. Обследование предприятий с числом занятых от 51 до 200 человек основывается на их отчетах, представляемых в налоговые органы, которые содержат данные об объеме производства, стоимости продукции и прибыли. Обследование предприятий с числом занятых 50 человек и менее проводится непосредственно Госкомстатом, и в ходе его собираются сведения о численности занятых, фонде оплаты труда, реализации продукции, прибыли и расходах на приобретение основных фондов.

Регулярно проводятся выборочные обследования торговых организаций, а также обследования запасов материальных оборотных средств на крупных промышленных предприятиях с целью оперативной оценки изменения величины запасов.

Проводятся также обследования общественных организаций, в том числе политических партий, профсоюзов, религиозных организаций, благотворительных фондов, творческих союзов и т. п., с целью сбора данных об их числе и сумме получаемых ими добровольных взносов.

Проводятся также единовременные обследования, например, обследование структуры издержек производства предприятий различных отраслей.

Одним из важнейших видов выборочного обследования в статистической практике большинства стран являются обследования бюджетов домашних хозяйств. Они дают возможность получать обширную и оперативную информацию о жизненном уровне различных групп населения, данные о доходах и расходах домашних хозяйств, позволяющие определять их потребление, накопление и сбережение. Данные этих обследований служат основой для характеристики структуры доходов и расходов населения, показывают дифференциацию населения по уровню доходов, роль отдельных источников в формировании доходов, зависимость структуры потребления от уровня доходов. Данные обследования охватывают производственно-предпринимательскую деятельность населения, которая не регистрируется в отчетности, что позволяет также уточнить данные статистики производства и потребления. Данные о структуре расходов домашних хозяйств используются для исчисления ИПЦ.

В Украине обследования бюджетов домашних хозяйств проводятся ежемесячно. Программа обследования представляет собой систему учета поступлений и расходования средств (в денежном и натуральном выражениях) в домашнем хозяйстве за календарный месяц. Выборочная совокупность домашних хозяйств организуется на принципах представительности всего населения в пределах отдельного региона (республики, края, области). Схема выборки, ранее основанная на целевом отборе домашних хозяйств по месту работы их членов на предприятиях различных отраслей, теперь ориентируется на случайный отбор домашних хозяйств исходя из места проживания (стратифицированная выборка по критерию местоположения).

Административные источники. К административным источникам данных относится отчетность учреждений государственного управления всех уровней (федеральных, региональных и местных), государственных внебюджетных фондов, налоговой службы.

Отчет об исполнении государственного бюджета. Отчеты об исполнении государственного бюджета разрабатываются министерствами финансов стран. Их данные являются основным источником статистики государственных финансов. Отчеты содержат данные о доходах и расходах бюджета всех уровней, дефиците государственного бюджета и источниках его финансирования.

В составе доходов бюджета выделяются налоговые доходы, доходы от использования государственной собственности (например, платежи за использование природных ресурсов, проценты за предоставление государственных кредитов и др.), поступления от продажи государственного имущества, безвозмездные поступления (трансферты).

Расходы бюджета классифицируются по экономическому, функциональному и ведомственному признакам. По экономической классификации расходы подразделяются на текущие расходы на функционирование бюджетных учреждений, выплату пенсий и пособий населению, субсидии и трансферты предприятиям и капитальные затраты средств, выделяемых из бюджета на строительство, приобретение оборудования, капитальный ремонт, создание государственных резервов, приобретение земли и нематериальных активов и др. Функциональная классификация расходов бюджета показывает распределение государственных ресурсов по основным направлениям: вложения в экономику, социальное развитие, науку, оборону и т.п.

На основе данных о доходах и расходах государственного бюджета рассчитывается стоимость нерыночных услуг, расходы на конечное потребление и другие важные показатели деятельности сектора государственного управления.

Налоговая статистика. Во многих странах мира, и в частности в Украине, налоговые службы обобщают данные по всем видам доходов, получаемых хозяйствующими субъектами и физическими лицами, и уплачиваемых ими налогов. Эти данные используются статистическими организациями для контроля и согласования данных о доходах и налогах, поступающих из других источников. Для защиты конфиденциальности индивидуальных налоговых деклараций и обеспечения доверия со стороны деловых кругов статистические органы используют в расчетах и публикациях только агрегированные данные.

Денежная и банковская статистика. Данные денежной и банковской статистики, которые обычно разрабатывают центральные банки, являются источником важнейшей статистической информации о денежных агрегатах, деятельности банковского сектора, кредитовании отраслей экономики. Данные денежной и банковской статистики также используются при исследовании источников финансирования бюджетного дефицита.

Платежный баланс. Платежный баланс является основным инструментом анализа состояния и развития внешнеэкономических отношений страны. Он показывает, как развивается внешняя торговля и формируется сальдо по экспортно-импортным операциям, какие текущие доходы и трансферты получаются и выплачиваются страной, в каком объеме и в каких формах происходит привлечение иностранных инвестиций и осуществляются инвестиции в экономику других стран, каким образом погашается внешняя задолженность. Данные платежного баланса служат основным источником для построения счетов «остального мира» в СНС. Они широко используются для определения не только внешнеэкономической, но и фискальной и монетарной политики, регулирования внутреннего валютного рынка и валютного курса.

Разработка платежного баланса Украины осуществляется совместно Госкомстатом и Центральным банком Украины на основе методологии, разработанной МВФ.

Таможенная статистика. Таможенная статистика является основным источником данных о внешней торговле. Эти данные необходимы для расчета физических объемов торговли, многих агрегатов макроэкономической статистики в текущих и постоянных ценах, разработки СНС, межотраслевого баланса, анализа товарных потоков.

В Украине таможенная статистика разрабатывается Таможенным комитетом Украины. Интеграция украинской экономики в международную обусловила необходимость разработки таможенными службами методики учета внешней торговли, соответствующей международной практике. Принятая Таможенным комитетом Методика подготовки таможенной статистики внешней торговли Украины основана на принципах Таможенного кодекса Украины с учетом методики, применяемой Статистическим управлением Европейского Союза (Евростатом). Основным источником данных для таможенной статистики служат таможенные декларации по экспорту и импорту товаров.

Раздел 2. Статистическое наблюдение

Похожие работы

... , несмотря на такое лидерство, еще рано говорить о том, что информационные системы прочно вошли жизнь современных управленцев. 2 АНАЛИЗ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ 2.1 Общая характеристика объекта исследования ОАО «Технический университет КубГТУ» был создан 9 октября 1992 года. Новые экономические условия требовали создания в Кубанском государственном ...

... современной компьютерной и телекоммуникационной технологии. Далеко не каждая промышленная или торговая компания располагает достаточными возможностями для информационного обеспечения своей работы собственными силами. Сказывается также то, что в период экономической реформы предприятия нередко вынуждены переориентироваться на выпуск новой продукции и вести поиск сбыта на слабо изученных рынках. ...

... обеспечения; • выявить доступные источники средств и оценить возможность и целесообразность их мобилизации; • спрогнозировать положение предприятия на рынке капитала. Состав информационного обеспечения анализа, его глубина, достоверность и объективность аналитических выводов обеспечиваются привлечением и аналитической обработкой разнообразной информации. В зависимости от источников получения ...

... деятельности и выступает важнейшей частью информационной системы. Она базируется на взаимосвязанных и взаимодействующих видах хозяйственного учета и подразделяется на оперативную, бухгалтерскую (финансовую), налоговую и статистическую. Оперативная отчетность характеризует отдельные фрагменты деятельности торговой организации и используется для нужд текущего управления и контроля. Для отражения ...

0 комментариев