Навигация

Состав и классификация затрат по созданию и хранению запаса материалов

57672

знака

4

таблицы

0

изображений

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

ФГОУ ВПО «ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ

УНИВЕРСИТЕТ»

Институт дополнительного профессионального образования

Кафедра финансового менеджмента

Курсовая работа

По дисциплине

«Бухгалтерский управленческий учет»

На тему

«Состав и классификация затрат по созданию и хранению запаса материалов»

Оренбург 2010г.

СОДЕРЖАНИЕ

Введение

1. Теоретические основы бухгалтерского учета материальных запасов

1.1 Экономическая сущность производственных запасов. Их классификация и оценка

1.2 Нормативные документы. Сохранность запасов

2. Организационно – экономическая характеристика исследуемого объекта

3. Организация учета затрат по созданию и хранению запаса материалов на исследуемом предприятии

3.1 Документальное оформление и учет поступления материально-производственных запасов

3.2 Состав и классификация затрат по созданию и хранению запаса материалов в СПК им Ленина для принятия решений

Выводы и предложения

Список использованных источников

Приложения

Введение

Материальные ценности являются предметами, на которые направлен труд человека с целью получения готового продукта. Предметы труда потребляются целиком и полностью, перенося тем самым свою стоимость на этот продукт и заменяются после каждого производственного цикла. В сельскохозяйственном производстве материальные запасы использовались, используются и будут использоваться. Это обуславливается невозможностью получить что-то, не затратив ничего. Более того, возможно увеличение объема затрачиваемых материально-производственных запасов, в связи с расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы.

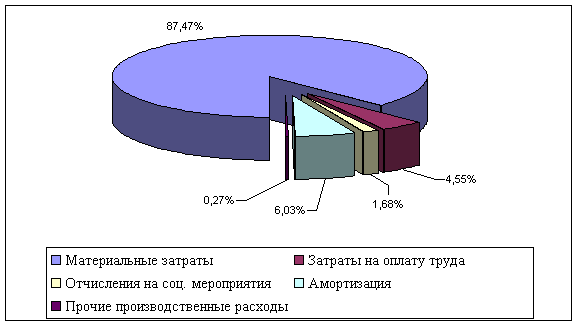

В результате вышесказанного в условиях рыночной экономики актуальной становится тема организации бухгалтерского учета материальных запасов с целью выявления качественного отражения их по операциям бухгалтерского учета. На изучаемом предприятии удельный вес материальных затрат в себестоимости товарной продукции составляет примерно 45% (на 2008г), что указывает на то, что данная тема не является второстепенной для предприятия. Поэтому необходимо максимально устранять потери и нерациональные расходы товарно-материальных ценностей, которые, в частности, могут возникнуть при неэффективной организации учета материально-производственных затрат.

Данные бухгалтерского учета должны содержать информацию для принятия решений изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения материалов и сохранности. Улучшению ресурсосбережения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий, топлива и др., ограничения числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска товарно-материальных ценностей большое значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями.

Рациональное использование материальных ресурсов неразрывно связано с ускорением оборачиваемости оборотных средств. Поэтому сейчас уделяется большое внимание недопущению образования излишек и ненужных запасов материалов. Необходим контроль за рациональным и экономным использованием материальных ценностей в производстве, борьба с бесхозяйственностью и расточительством, применение современных методов учета.

Целью курсовой работы является изучение состава и классификации затрат по созданию и хранению запаса материалов на исследуемом экономическом субъекте. Для достижения этой цели необходимо будет изучить экономическую сущность учета материальных затрат, классификацию материалов и их оценку, документальное оформление по их движению, учет материальных ценностей на складах, организацию аналитического и синтетического учета в бухгалтерии, состав затрат по их приобретению, порядок проведения инвентаризации материальных ценностей.

Объектом в данной работе выступает сельскохозяйственный производственный кооператив имени Ленина (СПК (колхоз) им Ленина).

1. Теоретические основы учета запаса материалов

1.1 Экономическая сущность производственных запасов. Их классификация и оценка

Материально–производственные запасы – это предметы труда, которые вещественно составляют основу изготавливаемого продукта, включаются в себестоимость продукции, работ и услуг полностью, в одном производственном цикле. Для целей бухгалтерского учета в качестве материально-производственных запасов (далее МПЗ) принимаются активы:

1. Используемые в качестве сырья, материалов, полуфабрикатов и так далее, при производстве продукции, предназначенной для продажи, выполнения работ или же оказания услуг.

2. Предназначенные для продажи.

3. Используемые для управленческих нужд организации.

Готовая продукция является частью МПЗ, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договоров. Товары являются частью МПЗ, приобретённых или полученных от юридических или физических лиц и предназначенные для продажи.

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить надлежащий контроль за их наличием и движением.

Единицей может быть номенклатурный номер, партия, однородная группа и так далее. Классификация МПЗ используется для построения синтетического и аналитического учета МПЗ. Для учета МПЗ используются следующие синтетические счета:

10 «Материалы»

11 «Животные на выращивании и откорме»

14 «Резервы под снижение стоимости материальных ценностей»

15 «Заготовление и приобретение материальных ценностей»

16 «Отклонение в стоимости материальных ценностей»

19/3 «Налог на добавленную стоимость по приобретенным ценностям».

Также используются забалансовые счета:

002 «ТМЦ принятые на ответственное хранение»

003 «ТМЦ принятые в переработку»

Счет 10 «Материалы» - активный, балансовый, инвентарный. К нему открываются субсчета:

10/1 «Сырье и материалы»

10/2 «Покупные полуфабрикаты, комплектующие изделия, конструкции»

10/3 «Топливо»

10/4 «Тара и тарные материалы»

10/5 «Запасные части»

10/6 «Прочие материалы»

10/7 «Материалы преданные в переработку на сторону»

10/8 «Строительные материалы»

10/9 «Инвентарь и хозяйственные принадлежности».

Внутри каждой из групп материальные ценности подразделяются на виды, сорта, марки, типы, размеры. А каждому виду, сорту, размеру присваивается номенклатурный номер.

В соответствии с ПБУ 5/01, МПЗ принимаются к учету по фактической себестоимости, под которой понимается сумма фактических затрат организации, по их приобретению за исключением налога на добавленную стоимость и других возмещаемых налогов.

К фактическим затратам на приобретение МПЗ относят:

1. суммы, уплачиваемые в соответствии с договором поставщику,

2. суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением МПЗ,

3. таможенные пошлины,

4. невозмещаемые налоги,

5. вознаграждения выплачиваемые посреднической организации,

6. затраты по заготовке и доставке МПЗ до места их использования, включая расходы по страхованию,

7. затраты по содержанию заготовительно - складского подразделения организации,

8. затраты по доведению МПЗ до состояния в котором они пригодны к использованию (по подработке, сортировке, фасовке, улучшению технических характеристик).

Фактическая себестоимость МПЗ по которой они приняты к бухгалтерскому учету не подлежит изменению, кроме случаев, установленных Законодательством Российской Федерации. При отпуске МПЗ в производство и ином выбытии их оценка производится одним из следующих способов:

ü по себестоимости каждой единицы МПЗ,

ü по средней себестоимости,

ü по себестоимости первых по времени приобретения МПЗ.

В связи с вариантностью учета оценки МПЗ при выбытии способ оценки МПЗ при списании должен закрепляться в Учетной Политике

1.2 Нормативные документы. Сохранность запасов

Основными нормативными документами по учету МПЗ являются:

1. Федеральный Закон «О бухгалтерском учете» № 129-ФЗ от 26.11.1996г,

2. Гражданский Кодекс Российской Федерации,

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000г №94н,

4. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 09.06.2001г. №44н,

5. Методические указания по инвентаризации имущества и обязательств утвержденных Приказом №49,

6. Налоговый кодекс Российской Федерации,

7. Правила ведения журналов учета, полученных и выставленных счетов-фактур, книг покупок и книг продаж, при расчетах по налогу на добавленную стоимость.

Основные источники информации по операциям с производственными запасами:

1. бухгалтерская отчетность – форма №1 «Бухгалтерский баланс»;

2. учетные регистры – Главная книга, журналы-ордера, ведомости, машинограммы по счетам 10 «Материалы», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение ценностей», 19 «Налог на добавленную стоимость по приобретенным ценностям» и др.;

3. первичные документы – приходные ордера, накладные, товарно-транспортные накладные, счета-фактуры, доверенности, акты о приемке материалов, лимитно - заборные карты, требования-накладные, накладные на отпуск материалов на сторону, акты на списание, карточки учета материалов, инвентаризационные описи;

Похожие работы

... учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000г №94н, 4. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 09.06.2001г. №44н, 5. Методические указания по инвентаризации имущества и обязательств, утвержденных Приказом ...

... к расчету более низкой себестоимости реализованной продукции и более высокой прибыли. ГЛАВА 3. Основные направления совершенствования политики управления запасами Какой бы метод управления запасами не выбрала ОАО «Кондитерский концерн Бабаевский», существуют минимальные требования, чтобы данная система просто была управляемой и обеспечила возможность реализовать различные методы планирования ...

... процессам На предприятии «Разрез Молодежный» с 2006 года производится учет затрат по процессам производства с использованием элементов нормативного метода планирования, учета затрат и калькулирования себестоимости добычи угля, поэтому затраты группируются и анализируются не только по своему экономическому содержанию, но и по производственным процессам в зависимости от применяемой техники. При ...

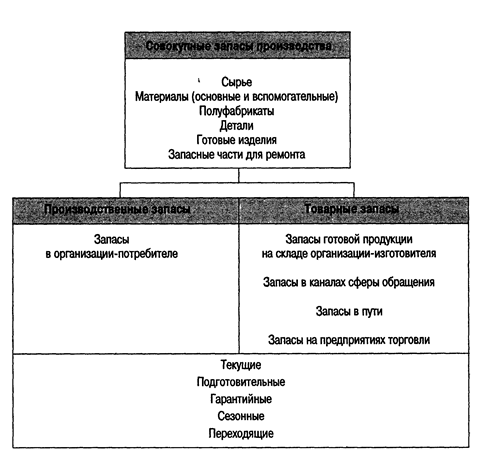

... поставщиков и потребителей является, с одной стороны, организацией-поставщиком, а с другой - организацией-потребителем (рис.11). Следовательно, производственные и товарные запасы всегда имеются на предприятии. Рис. 2. Виды запасов по месту нахождения и исполняемой функции. 2.2. Классификация по исполняемой функции. Позволяет расчленить производственные и товарные запасы на несколько групп ( ...

0 комментариев