Навигация

Система счетов бухгалтерского учета

29449

знаков

21

таблица

0

изображений

Федеральное образовательное учреждение

среднего профессионального образования

Всеволожский сельскохозяйственный колледж

Контрольная работа

по предмету

"Теория бухгалтерского учета"

Всеволожск 2005 г.

1. Классификация хозяйственных средств по источникам их образования

По источникам образования и целевому назначению хозяйственные средства организации подразделяются на две группы:

1. Собственные средства:

1. Уставной капитал образуется при формировании организации за счет вкладов учредителей (участников) организации.

2. Собственные акции (доли) – акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования. Некоторые хозяйственные общества и товарищества используют этот счет для учета доли участника, приобретенной самим обществом или товариществом для передачи другим участникам или третьим лицам.

3. Резервные капитал создается за счет отчислений от нераспределенной прибыли и предназначен для покрытия убытков организации за отчетный год; погашения облигаций акционерного общества.

4. Добавочный капитал образуется за счет прироста стоимости внеоборотных активов, выявляемых по результатам их переоценки; суммы, разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества.

5. Нераспределенная прибыль (непокрытый убыток).

6. Целевое финансирование – средства, предназначенные для осуществления мероприятий целевого назначения; средства, поступившие от других организаций и лиц, бюджетные средства и др.

7. Прибыли и убытки – конечный финансовый результат деятельности организации в отчетном году, который слагается из финансового результата от обычных видов деятельности, прочих доходов и расходов, включая чрезвычайные.

П. Привлеченные (заемные) средства:

1. Расчеты по краткосрочным кредитам и займам – суммы краткосрочных (на срок не более 12 мес.) кредитов и займов, полученных организацией.

2. Расчеты по долгосрочным кредитам и займам – суммы долгосрочных (на срок более 12 мес.) кредитов и займов, полученных организацией.

3. Кредиторская задолженность – это задолженность данной организации другим организациям или отдельным лицам. Кредиторами называются организации и лица, которым должна данная организация.

Кредиторская задолженность возникает, в частности, если материалы и товары поступают в организацию раньше, чем она произвела платеж за них, т.е. поступление товарно-материальных ценностей предшествует его оплате.

К обязательным относят:

– задолженность бюджету по налогам и сборам;

– задолженность коллективу по оплате труда;

– задолженность социальному страхованию и обеспечению.

Задолженность бюджету и социальному страхованию и обеспечению может иметь место, так как начисление налогов и отчислений предшествует погашению данной задолженности. Задолженность по оплате труда возникает в связи с тем, что выполнение работы предшествует расчетам на нее.

Приведенная классификация объектов бухгалтерского учета не охватывает всего их многообразия. Однако на данном этапе изучения классификация в достаточной степени характеризуется предмет бухгалтерского учета.

2. Синтетические и аналитические счета, их сущность и значение

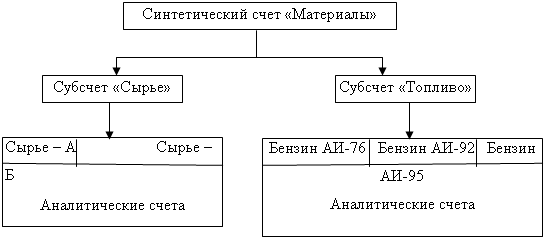

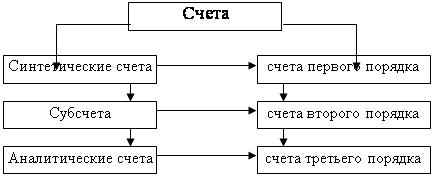

Счета, на которых хозяйственные средства, их источники и процессы отражаются в обобщенном виде, называются синтетическими (от греч. synthesis – соединение, сочетание) («Основные средства», «Материалы», «Уставной капитал» и т.д.).

Учет, осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении.

Для оперативного руководства хозяйственной деятельностью, а также контроля за сохранностью собственности обобщающих данных, получаемых с помощью синтетического учета, недостаточно. Например, кроме данных об общей сумме основных средств необходимо иметь сведения о конкретных видах основных средств (здания, оборудование, машины и т.п.).

Помимо данных об общей сумме задолженности перед рабочими и служащими нужны данные о задолженности перед каждым работником отдельно. Для получения детальных, подробных данных об объектах бухгалтерского учета применяют аналитические счета. Счета, на которых отражаются детальные данные по каждому отдельному виду хозяйственных средств, их источником и процессов, называются аналитическими (от греч. analysis – разложение, расчленение, разбор). Учет, осуществляемый на аналитических счетах, называется аналитическим.

Аналитические счета открывают в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому виду хозяйственных средств, их источников и процессов отдельно. Между синтетическими и аналитическими счетами существует прямая связь, которая проявляется в следующем. Остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых в дополнение своего синтетического счета. Каждую хозяйственную операцию, записанную по дебету или по кредиту синтетического счета, отражают в той же сумме соответственно на дебете или кредите нескольких аналитических счетов, открытых в дополнение своего синтетического счета.

Не все синтетические счета требуют ведения аналитического учета. Счета, не требующие такого учета, называются простыми («Торговая наценка», Переводы в пути» и др.), счета, которые требуют аналитического учета, – сложными («Расчеты с подотчетными лицами», «Основные средства» и др.). Некоторые сложные синтетические счета непосредственно связаны с аналитическими счетами, без каких-либо промежуточных групп. Например, в дополнение синтетического счета «Расчеты с подотчетными лицами» открывают аналитические счета на каждое подотчетное лицо.

Однако такое простое построение не всегда обеспечивает получение необходимых показателей. Некоторые синтетические счета состоят из групп аналитических счетов. Первые группы счетов аналитического учета называются субсчетами. Субсчет – промежуточное звено между синтетическими и аналитическими счетами. Каждый субсчет объединяет несколько аналитических счетов, но сами они в свою очередь объединяются одним синтетическим счетом. Иногда субсчета называют счетами второго порядка, в то время как синтетические счета называются счетами первого порядка.

Похожие работы

... экономическую сущность хозяйственной операции и определить корреспонденцию счета. Запись на счетах производится по правилу двойственного отражения хозяйственных операций на счетах бухгалтерского учета (правило двойной записи). Двойная запись – это способ фиксирования хозяйственной операции, с помощью которых два экономических явления отражаются на двух счетах в одинаковой сумме. Причем ...

... сумма начального остатка и сумма оборота по дебета смета равны сумме, показываемой по кредиту счета. В этом случае .сальдо на конец отчетного периода не будет. Пассивные - это счета бухгалтерского учета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. Например, счет "Уставный капитал (85)", счет "Краткосрочные кредиты банков (90)" и т. ...

... сверх норм – на виновных лиц. Если виновные лица не установлены, или суд отказал во взыскании убытков с них, то убытки списываются на финансовые результаты. 2.Счета бухгалтерского учета и двойная запись. Счета бухгалтерского учета и двойная запись. Баланс отражает состояние имущества и его источников формирования на определенную дату. (1-ое число месяца, года, квартала), поэтому с помощью ...

... одного и кредиту другого счета. Поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка и устанавливается ответственный за нее. 2. Классификация счетов и принципы ее формирования Счета бухгалтерского учета составляют основу информационной системы экономического субъекта. Большое количество счетов, используемых в текущем учете, требует их упорядочения ...

0 комментариев