Навигация

Подготовка и проведение аудита

57357

знаков

29

таблиц

0

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Всероссийский заочный финансово-экономический институт

Филиал в г. Барнауле

Контрольная работа

Вариант №7

Подготовка и проведение аудита

г. Барнаул, 2009 г.

Содержание

Задание 1. Подготовить письмо о проведении аудита

Задание 2. Оценить эффективность системы внутреннего контроля ОАО «Пекарь»

Задание 3. Рассчитать величину аудиторского риска

Задание 4. Рассчитать уровень существенности для каждого показателя отчетности

Задание 5. Составить план и программу аудита

Задание 1. Подготовить письмо о проведении аудита

Генеральному директору ОАО «Пекарь»

Иванову И.И.

от руководителя ООО «Премьер»

Сидорова И.П.

Исходящий № 59 от 01.05.2007 г.

Уважаемый Иванов И.И., Вы обратились к нам с просьбой о проведении обязательного аудита финансовой (бухгалтерской) отчетности ОАО «Пекарь» за 2008 год в составе:

– форма №1 «Бухгалтерский баланс»;

– форма №2 «Отчет о прибылях и убытках»;

– форма №3 «Отчет об изменениях капитала»;

– форма №4 «Отчет о движении денежных средств»;

– форма №5 «Приложение к бухгалтерскому балансу»;

– пояснительная записка.

Настоящим письмом мы подтверждаем принятие Вашего предложения. Аудит будет проведен нами с целью выражения мнения о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Объектом проведения аудита является порядок организации аудита ОАО «Пекарь» и его структурных подразделений.

Проведение аудиторской проверки ОАО «Пекарь» будет осуществляться в два этапа:

1. В срок до 01.09.2008 г.;

2. В срок до 01.03.2009 г.

По результатам каждого этапа будет представлен отчет при условии формирования ОАО «Пекарь» финансовой (бухгалтерской) отчетности в срок до 01.08.2008 г. и 01.02.2009 г. соответственно. По этим результатам заключение будет готово в срок до 01.03.2009 г.

Мы будем проводить аудит в соответствии с действующим законодательством Российской Федерации:

– Федеральный закон «Об аудиторской деятельности» № 119-ФЗ от 07.08.01г. (с последними изменениями и дополнениями);

– Федеральные правила (стандарты) аудиторской деятельности;

– Российские правила (стандарты) аудиторской деятельности;

– Правила (стандарты) Института Профессиональных Бухгалтеров и Аудиторов России;

– Внутренне правила (стандарты) аудита фирмы ООО «Премьер».

Согласно требованиям стандартов планирование и проведение аудита осуществляется с целью обеспечения разумной уверенности в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводится на выборочной основе и включает в себя изучение на основе тестирования доказательств, подтверждающих числовые значения в финансовой (бухгалтерской) отчетности и раскрытие в ней информации о финансово-хозяйственной деятельности. Аудит также включает оценку применяемых принципов и методов бухгалтерского учета, правил подготовки финансовой (бухгалтерской) отчетности, определение основных оценочных значений, сформированных руководством аудируемого лица, а также оценку общей формы представления финансовой (бухгалтерской) отчетности. В связи с тем, что в ходе аудита применяются выборочные методы и тестирование, и в связи с другими присущими аудиту ограничениями, наряду с ограничениями, присущими любой системе бухгалтерского учета и внутреннего контроля, существует неизбежный риск того, что некоторые, даже существенные, искажения могут остаться необнаруженными. В дополнение к аудиторскому заключению, содержащему наше мнение о достоверности финансовой (бухгалтерской) отчетности, мы планируем предоставить Вам отдельный отчет в письменной форме, касающийся любых замеченных нами существенных недостатков в ведении бухгалтерского учета и в системе внутреннего контроля. Напоминаем, что в соответствии с законодательством Российской Федерации ответственность за подготовку финансовой (бухгалтерской) отчетности, в том числе за раскрытие в ней необходимой информации, несет руководство Вашей организации. Это включает ведение бухгалтерского учета в соответствии с требованиями законодательства Российской Федерации, наличие и надлежащую работу средств внутреннего контроля, выбор и применение учетной политики, а также меры по сохранности и надлежащему использованию активов организации. Нам потребуются от руководства организации (и это является частью процесса аудита) официальные письменные подтверждения, касающиеся наиболее важных разъяснений и заявлений, сделанных в связи с аудитом.

Надеемся на сотрудничество с Вашей стороны:

· в направлении запросов кредитным организациям и контрагентам с целью получения информации, необходимой для проведения аудита;

· в предоставлении любых записей, документации и иной информации, запрашиваемой в связи с аудитом;

· в использовании результатов проверок аудиторских проверок в ОАО «Пекарь» за 2006 – 2007 год.

В процессе проведения проверки обращаем Ваше внимание о необходимом участии представителей аудитора при проведении инвентаризации ОАО «Пекарь» для исключения несоответствие данных, а также о возможном привлечении эксперта по оценке основных средств Николаенко И.Н.

Средства за проведение аудита, выплачиваемые на основе счетов, которые будут выставляться по мере оказания услуги, рассчитываются исходя из времени, затраченного специалистами на выполнение задания. Почасовая оплата варьируется в зависимости от уровня ответственности используемых специалистов, их опыта и квалификации. Порядок и сроки осуществления расчетов будут определены в договоре на проведение аудита.

Данное письмо считается действительным в будущем до тех пор, пока оно не будет изменено или заменено другим либо его действие не будет прекращено. Просим Вас подписать и вернуть прилагаемый экземпляр данного письма в подтверждение того, что оно соответствует Вашему пониманию договоренности о проведении нами аудита финансовой (бухгалтерской) отчетности Вашей организации.

Руководитель аудиторской организации

Сидоров И.П.

С условиями проведения аудиторской проверки достоверности бухгалтерской отчетности согласен.

Генеральный директор ОАО «Пекарь» ______________ Иванов И.И.

« __» ___________ 200 __ г.

М.П.

Задание 2. Оценить эффективность системы внутреннего контроля ОАО «Пекарь»Похожие работы

... проверяемой организации и привести ее к лишним, затратам. Наконец, представление информации связано с необходимостью вдумчиво и досконально рассматривать вопросы до, во время и после проведения аудита. Применение принципа должной профессиональной тщательности проявляется в действиях аудиторов, в составе выявленных свидетельств аудита, заключениях по аудиту и отчете по аудиту. Независимость – ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... во всех ее существенных аспектах. Поэтому в программе, созданной в соответствии с утвержденным планом, должны в полной мере раскрываться все аспекты лизинговых сделок. При проведении аудита лизинговых операций у лизингодателя аудитору необходимо получить информацию о качестве бухгалтерского учета, правильности отражения лизинговых операций с целью формирования финансовой отчетности. А.) Расчет ...

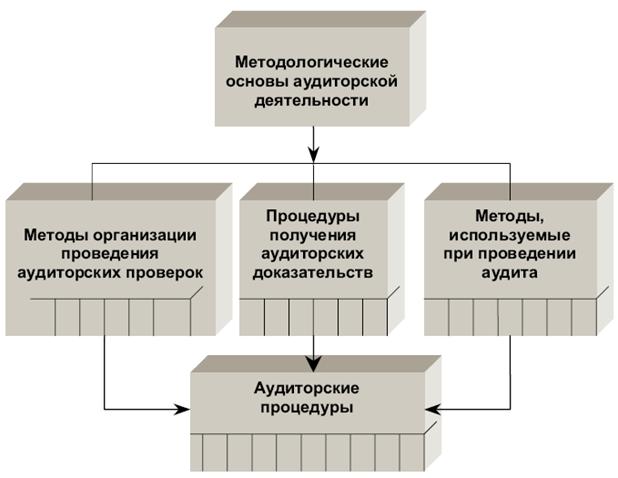

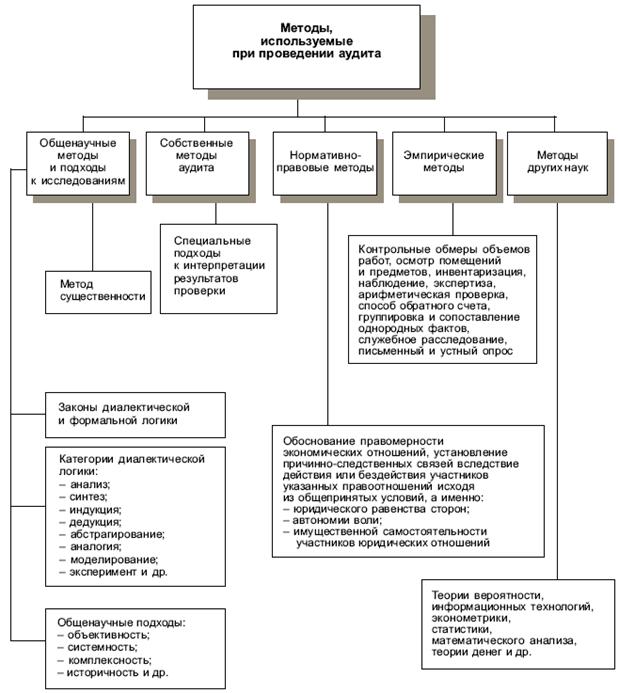

... существующих методов аудита или их комбинации, процедур получения аудиторских доказательств, а также методов рациональной организации аудиторской деятельности. Значимость аудиторских процедур в процессе проведения аудита трудно переоценить. Именно поэтому обязательные из них приводятся в международных стандартах аудита (отечественные стандарты этого пока не предусматривают) и составляют ...

0 комментариев