Навигация

Подвійний запис, кореспонденція рахунків. Аудиторський висновок

39621

знак

0

таблиц

0

изображений

План

1. Сутність подвійного запису та кореспонденції рахунків. Складання бухгалтерських проводок, бухгалтерських відомостей.

2. Аудиторський висновок та вимоги до його складання.

Поняття аудиторського висновку.

Основні елементи аудиторського висновку.

Види аудиторських висновків та їх зміст.

3. Процедури аудиту.

Визначення процедури.

Види процедур.

Література.

Вопрос №1. Сутність подвійного запису та кореспонденції рахунків. Складання бухгалтерських проводок, бухгалтерських відомостей.

Економічна суть господарської операції полягає в тому, що вона викликає подвійні й рівновеликі зміни засобів та джерел їх формування. Двоїстий характер господарської операції зумовлює необхідність відображення її на рахунках методом подвійного запису.

Подвійний запис – метод, випливає з економічної суті відображення операцій, кожна з яких обумовлює зміни у двох її частинах в активі, у пасиві чи в активі і пасиві одночасно. Це важливий принцип однакового відображення господарських операцій на рахунках. Відображення кожної господарської операції двічі, за дебетом одного і за кредитом другого рахунків в одній і тій же сумі називають подвійним записом.

Подвійний запис не тільки принцип однакового відображення операцій на рахунках, а й основний технічний прийом бухгалтерського обліку, оскільки очевидно, що скільки не було б операцій, але загальна сума записів за дебетом рахунків завжди дорівнюватиме загальній сумі записів за кредитом рахунків.

Такий взаємозв’язок між рахунками, що виникає шляхом подвійного запису, називається кореспонденцією рахунків, а такі рахунки кореспондуючими. Як синонім кореспонденції рахунків використовують терміни: бухгалтерська проводка, контировка.

Оскільки господарські операції здійснюються на основі первинних документів, то у формуванні господарської операції і при кореспонденції рахунків необхідно вказувати підставу (документ). Кореспонденція рахунків бухгалтерського обліку є певною моделлю взаємопов’язаних рахунків, і тому конструювання чи складання бухгалтерської проводки є творчою роботою фахівця-бухгалтера, яка вимагає глибокого розуміння суті господарської операції і уявлення про зміни, до яких вона приведе.

Залежно від кількості кореспондуючих рахунків розрізняють прості і складні бухгалтерські проводки.

Простою називають таку бухгалтерську проводку, за якої один рахунок дебетується, а другий кредитується на одну і ту ж саму суму, тобто коли кореспондують між собою тільки два рахунки.

Складною називають таку бухгалтерську проводку, за якої один рахунок дебетується, декілька кредитується на загальну суму, або навпаки – один кредитується, а декілька дебетуються на загальну суму.

У складних бухгалтерських проводках не порушуються принцип подвійного запису, оскільки зберігається взаємопов’язане відображення господарської операції за дебетом і кредитом різних рахунків на одну і ту ж суму. Кожну складну бухгалтерську проводку можна розкласти на декілька простих. Однак застосування у практиці бухгалтерського обліку складних проводок переважає, тому що зменшує кількість записів, робить їх більш наочними.

Правильна кореспонденція рахунків має велике значення для організації бухгалтерського обліку, його достовірності й правильності, оскільки на перший план виступають сутність господарської операції і її правдиве відображення на рахунках. Тому з метою забезпечення єдиних підходів до відображення операцій розробляють інструкції і типові кореспонденції рахунків. Їх наводять у спеціальних довідниках і в коментарях до плану рахунків.

Щоб зробити бухгалтерське проведення, треба:

1) визначити економічний зміст операції;

2) вирішити, які рахунки беруть участь в проведенні;

3) визначити характеристику рахунків (А, П, А-П) і вирішити, на якому рахунку зміни відображати за дебетом, а на якому — за кредитом;

4) написати проведення.

Приклад

Отримано гроші з банку в касу — субрахунок 311 та рахунок ЗО, активні, на рахунку ЗО — збільшення, за дебетом, на субрахунку 311 — зменшення за кредитом. В бухгалтерському обліку записують так:

Д-т 30 К-т 311.

Приклади бухгалтерських проведень з отримання або витрачання грошей:

1. Отримано короткострокову позику банку на поточний рахунок :

Д-т 311 К-т 60.

2. Сплачено позику банку з поточного рахунку : Д-т 60 К-т 311.

3. Видано з каси під звіт: Д-т 372 К-т ЗО.

4. Повернено в касу невитрачені залишки підзвітних сум: Д-т ЗО К-т 372.

5. Виплачено з каси заробітну плату: Д-т 661 К-т ЗО.

6. Отримано виробничі запаси від постачальника: Д-т 20 К-т 63.

7. Оплачено рахунки постачальника з поточного рахунку : Д-т 63 К-т 311.

8. Отримано оплату від покупців: Д-т 311 К-т 36.

9. Повернено гроші з каси в банк: Д-т 311 К-т ЗО.

Розглянемо спрощену схему відображення на рахунках процесів заготівлі, виробництва та реалізації. Схема процесу заготівлі:

1. Отримано матеріали від постачальника: Д-т 20 К-т 63.

2. Оплачено рахунки постачальника: Д-т 63 К-т 311.

На Т-рахунках ця схема матиме вигляд:

Витрати на виробництво групують за деоетом рахунків &а (прямі витрати), 91, 92, 93. Списуються в дебет цих рахунків витрати з кредиту рахунків 20 "Виробничі запаси", 66 "Розрахунки з оплати праці", 65 "Розрахунки за страхуванням", 13 "Знос необоротних активів" (пригадайте елементи витрат), а також інші витрати з кредиту рахунків 64, 371, 685 та ін. Виготовлена продукція списується з кредиту рахунку 23 "Виробництво" в дебет рахунку 26 "Готова продукція".

Розглянемо облік прямих витрат:

1. Передано у виробництво матеріали, МШП:

Д-т 23 К-т 20, 22.

2. Нараховано заробітну плату виробничому персоналу: Д-т 23 К-т 661.

(Нарахування зарплати адміністративному персоналу буде здійснено проведенням Д-т 92 К-т 661, загальновирбничому: Д-т 91 К-т 661).

Нараховано амортизацію необоротних активів: Д-т 23 К-т 13.

Нараховано відрахування на соціальні заходи: Д-т 23 К-т 65. Списано витрати на відрядження: Д-т 23 К-т 372.

Нараховано борг за комунальні послуги: Д-т 23 К-т 685.

Передано на склад із виробництва готову продукцію: Д-т 26 К-т 23.

Бухгалтерські відомості:

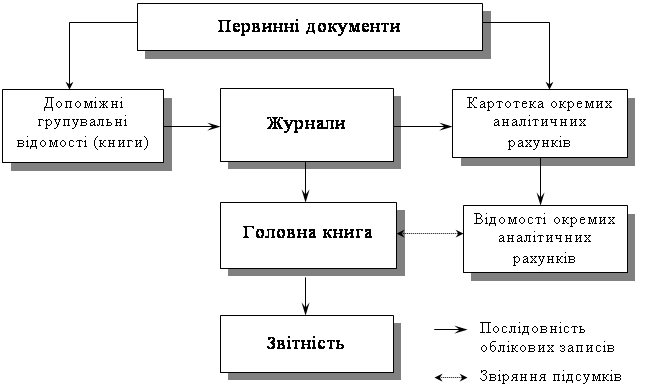

Відображення господарських операцій за систематичними та аналітичними рахунками – це поточний бухгалтерський облік. Оскільки баланс завжди характеризує наявність та стан господарських засобів і їх джерел формування у вартісному вимірнику на певну дату, то для поточного відображення змін цих засобів і джерел призначені рахунки. Рахунки відкривають на підставі даних балансу, залишки якого на початок місяця у вигляді початкового сальдо записують: на активних рахунках за дебетом, а на пасивних рахунках – за кредитом. Протягом місяця з журналу реєстрації господарських операцій зроблені кореспонденції рахунків (бухгалтерські проводки) переносять на відкриті на підставі балансу синтетичні та аналітичні рахунки. Наприкінці місяця за кожним синтетичним та аналітичним рахунком вираховують обороти за дебетом і кредитом і виводять кінцеве сальдо залишок на кінець місяця)

Дані синтетичних і аналітичних рахунків узагальнюють за допомогою оборотних відомостей, які складають окремо за синтетичними і аналітичними рахунками.

За даними балансу відкриваємо відповідні синтетичні рахунки і запишемо на них початкове сальдо. Сума початкових сальдо всіх активних рахунків буде дорівнювати сумі початкових сальдо всіх пасивних рахунків, що випливає із суми балансу.

Зміст господарських операцій та кореспонденцій рахунків відобразимо у журналі операцій за звітній період.

Записані в Журналі реєстрації господарські операції відображаємо на відкритих відповідно до балансу синтетичних рахунках. Підраховуємо за кожним синтетичним рахунком обороти за дебетом і кредитом і виводимо кінцеве сальдо.

Поточне узагальнення змін, що відбуваються у складі господарських засобів і джерел, здійснюють за допомогою оборотних відомостей. Оборотні відомості є способом узагальнення оборотів і залишків за звітний період (місяць), а також засобом взаємодії зв’язку між балансом і рахунками, що має важливе значення для контролю правильності облікових записів.

Оборотні відомості складаються як за синтетичними, так і за аналітичними рахунками. У них відображають обороти за дебетом і кредитом, а також залишки(сальдо) на початок і кінець звітного періоду (місяця).

Оборотна відомість за синтетичними рахунками будується у вигляді багатогранної таблиці за контокорентною формою, яка включає послідовно: назву синтетичних рахунків, початкове сальдо за дебетом або кредитом, обороти за місяць за дебетом і кредитом, а також кінцеве сальдо за дебетом або кредитом. За кожною графою оборотної відомості показують підсумки.

Як бачимо. Оборотна відомість узагальнює дані поточного синтетичного обліку, даючи інформацію про зміни господарських засобів та їх джерел за звітній період, а також їх стан на початок і кінець звітного періоду.

Якщо правильно записані початкові сальдо (залишки) на рахунках, рознесені всі кореспонденції за рахунками (бухгалтерські проводки), підраховані обороти та виведені кінцеві залишки (сальдо), то в оборотній відомості мають місце три пари рівностей.

Рівність підсумків першої пари граф зумовлена рівністю активу і пасиву балансу, який є підставою для запису на синтетичних рахунках початкового сальдо.

Рівність підсумків другої пари граф зумовлена подвійним записом операцій, згідно з якими кожна господарська операція в одній і тій же сумі відображається за дебетом і кредитом різних рахунків.

Рівність підсумків третьої пари граф зумовлена двома попередніми рівностями: якщо початкові залишки (сальдо) на синтетичних рахунках рівні між собою ( баланс початковий), а також рівні суми оборотів за дебетом і кредитом (оборотний баланс), то і залишки на кінець звітного періоду в підсумку мають бути рівні між собою (кінцевий баланс).

Порушення цих рівностей свідчить про помилки, допущені в облікових записах або при складанні оборотної відомості. Типовими помилками при цьому можуть бути:

- Неуважність при записі (відображенні ) сум бухгалтерської проводки на рахунках;

- Арифметичні помилки при підрахунку оборотів і виведенні сальдо за кожним рахунком;

- Неуважність при перенесенні записів із синтетичних рахунків (суми сальдо й оборотів) до оборотної відомості;

- Арифметичні помилки при підрахунку підсумків відповідних граф оборотної відомості.

Повноту облікових записів на синтетичних рахунках перевіряють шляхом порівняння підсумків дебетових і кредитових оборотів в оборотній відомості з підсумку Журналу реєстрації за звітній період. При повному відображенні всіх господарських операцій підсумок Журналу реєстрації (хронологічний облік) має дорівнювати підсумку оборотів за дебетом і кредитом оборотної відомості (систематичний облік).

Оборотну відомість за синтетичними рахунками використовують для складання бухгалтерського балансу і заповнення форми фінансової звітності. Крім того, оборотна відомість є важливим джерелом інформації для оцінювання й економічного аналізу руху активів і пасивів підприємства. Так, за даними оборотної відомості можна визначити структуру активів і пасивів та зрушення, що відбулися у звітному періоді, розрахувати показники (коефіцієнти) руху активів та пасивів, інтенсивність їх змін, провести порівняльний аналіз динаміки фінансового стану та ліквідності активів підприємства.

Отже оборотна відомість за синтетичними рахунками є способом узагальнення даних поточного бухгалтерського обліку з метою перевірки повноти і правильності облікових записів і характеристики руху засобів та їхніх джерел за звітній період.

Розглянута оборотна відомість дає загальну інформацію про стан та рух господарських засобів і їх джерел, але не достатньо розкриває економічний зміст оборотів, їх структуру як за активами, так і за джерелами. Більш ефективною в цьому відношенні є шахова оборотна відомість.

Шахову оборотну відомість будують за принципом шахової дошки. Всі рахунки в ній записують двічі в одній і тій же послідовності: по вертикалі і по горизонталі, за дебетом і кредитом. Сума в клітинці шахової оборотної відомості показує, який рахунок дебетується, а який кредитується. Обороти за кожним рахунком деталізуються відповідно до кореспонденції. Це порівняно з простою оборотною відомістю дає ширшу картину змін господарських засобів та процесів, що відбулися. У шаховій оборотній відомості можуть бути наведені залишки (сальдо) на початок і кінець місяця, що істотно поліпшує її обліково-аналітичні можливості.

Шаховий принцип побудови записів широко використовують при побудові облікових регістрів, зокрема при журнально-ордерній формі рахівництва. Використання шахової оборотної відомості в практиці бухгалтерського обліку залежить від рівня автоматизації обліково-аналітичних робіт. За великої кількості рахунків і господарських операцій при ручній обробці даних вона стає громіздкою, погіршуються її наочність і аналітичність. Істотно поліпшують якість аналітичність шахової оборотної відомості при застосуванні ЕОМ.

Оборотні відомості за аналітичними рахунками складають для узагальнення інформації в розрізі синтетичного рахунка.

У зв’язку з тим, що одні аналітичні рахунки ведуть лише у грошовому вимірнику, а інші в натуральному та грошовому, то за цією ознакою оборотні відомості поділяють на два види:

- оборотні відомості контокорентної форми;

- оборотні відомості кількісно-сумової форми.

Оборотні відомості контокорентної форми ведуть за аналітичними рахунками розрахунків і джерел засобів оскільки аналітичний облік, як синтетичний, тут здійснюється в грошовому вимірнику.

Оборотні відомості кількісно-сумової форми ведуть за аналітичними рахунками товарно-матеріальних цінностей, оскільки тут використовують натуральний і грошовий вимірники. Тому в цих оборотних відомостях передбачені графи для запису кількості, ціни і вартості матеріальних цінностей.

Підсумки оборотної відомості показують повну відповідальність до даних записів за синтетичним рахунком. Це випливає з того, що записи на синтетичних і аналітичних рахунках роблять паралельно на підставі одних і тих же документів. Тому при правильних облікових записах підсумки оборотів і сальдо в оборотній відомості за аналітичними рахунками дорівнюватимуть сумам оборотів і сальдо відповідного синтетичного рахунка. У цьому полягає контрольне значення оборотної відомості за аналітичними рахунками.

Показники оборотної відомості за рахунками аналітичного обліку свідчать про рух (надходження чи видаток) і сальдо за матеріальними цінностями кожного виду. Кількісні показники, як бачимо, не підсумовуються, загальні підсумки мають лише графи „сума” . З метою контролю підсумки оборотної відомості з групою аналітичних рахунків порівнюють з оборотами і залишками синтетичного рахунка. Порушення підсумків за синтетичними рахунками і в оборотній відомості відкритих до нього аналітичних рахунків свідчить про наявність помилок, допущених внаслідок неуважності при рознесенні сум на рахунки, чи арифметичних помилок при підрахування підсумків.

У рівності підсумків оборотів і сальдо за всіма аналітичними рахунками і за синтетичним рахунком виявляється взаємозв’язок між синтетичним і аналітичним обліком, між синтетичними рахунком і відкритими до нього аналітичними рахунками.

До більшості синтетичних рахунків відкривають аналітичні рахунки, тому складання оборотних відомостей за аналітичними рахунками сприяє одержанню детальної інформації про ржі сальдо окремих видів засобів і джерел, необхідної для оцінювання, контролю та економічного аналізу з метою ефективного управління підприємством.

Вопрос №2. Аудиторський висновок та вимоги до його складання.

Похожие работы

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... є на позитивних і негативних сторонах діяльності підприємства, вказує на виявлені недоліки та порушення, викладає рекомендації щодо їх усунення, поліпшення фінансового стану. Розділ 2. Організація і методика аудиту звіту про фінансові результати підприємства 2.1 Організація проведення аудиту звіту про фінансові результати Метою ведення бухгалтерського обліку та фінансової звітності за ...

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... до сьогоднішнього дня ще не створилася стала законодавча нормативна база, як б задовольняла всі групи користувачів. 1.3 Огляд літературних джерел Розкриваючи тему курсової роботи «Методика і техніка складання фінансової звітності підприємства та її аналіз» був вивчений великий обсяг літератури. У більшому ступені робота ґрунтувався на нормативних документах, а саме на Положення (стандарти) ...

0 комментариев