Навигация

Планування аудиту: необхідність та основні стадії

13598

знаков

0

таблиц

1

изображение

Реферат

На тему:

«Планування аудиту: необхідність та основні стадії»

2010

Вступ

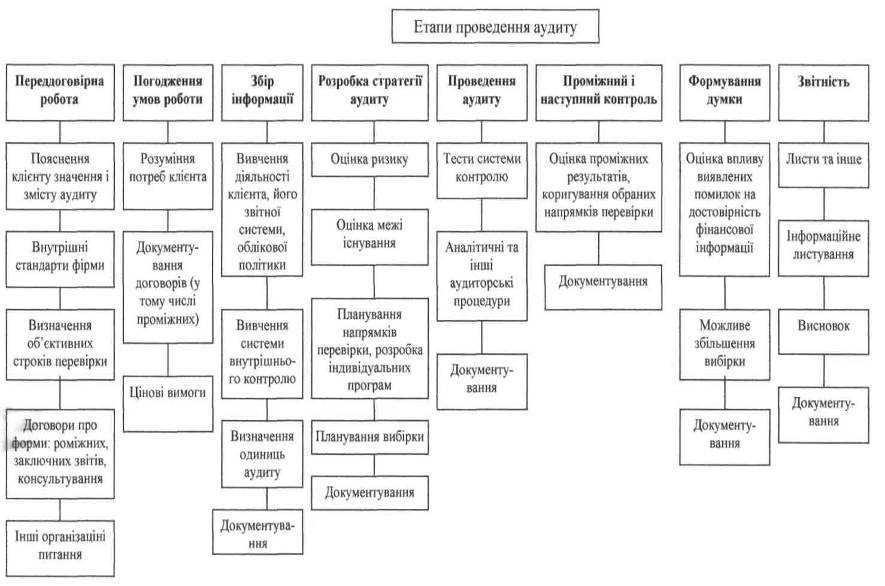

Ефективна організація управління аудиторським процесом передбачає дотримання певних етапів проведення аудиторської перевірки.

Першим етапом проведення аудиторської перевірки є планування. Процес планування досить громіздкий і може займати до 30% часу, витраченого на перевірку. Норми та рекомендації щодо планування аудиту визначені Міжнародним стандартом аудиту №300 «Планування», 310 «Знання бізнесу», 320 «Суттєвість в аудиті», 400 «Оцінка ризиків та системи внутрішнього контролю» та іншими нормативно-правовими актами.

Аудитор повинен планувати свою роботу так, щоб мати можливість ефективно провести аудиторську перевірку. Планування має ґрунтуватися на попередньому вивченні особливостей бізнесу клієнта.

Планування – це вироблення головної стратегії і конкретних підходів до характеру, періоду а також часу проведення аудиту. Аудиторський план розробляється з огляду на те, що в ньому визначається час проведення кожної конкретної аудиторської процедури.

Аудитори і аудиторські фірми України під час розробки плану аудиту та на протязі тривалості аудиту мають право самостійно визначати форми і методи аудиту на підставі чинного законодавства, існуючих норм і стандартів, умов договору із замовником, професійних знань та досвіду.

1. Планування аудиту

Метою планування аудиту є звернення уваги аудитора на найважливіші напрямки аудиту, на виявлення проблем, які слід перевірити найретельніше.

Планування допоможе аудиторові належним чином організувати свою роботу і здійснювати нагляд за роботою асистентів, які беруть участь у перевірці, а також координувати роботу, яка здійснюється іншими аудиторами і фахівцями інших професій.

Характер планування залежить від організаційної форми, розміру і виду діяльності підприємства, виду аудиту, правильного уявлення аудитора про стан справ на підприємстві.

Процес планування аудиту можна умовно поділити на два великі етапи: попереднє планування та розробка загального плану та програми аудиту.

Попереднє планування здійснюється на початковій стадії аудиту і має ґрунтуватися на попередньому вивченні особливостей бізнесу клієнта. Отже, отримання аудитором уявлення про стан справ на підприємстві є найважливішою складовою планування аудиту.

Згідно з МСА №310 «Знання бізнесу» під час проведення аудиторської перевірки фінансової звітності аудитор повинен мати або одержати інформацію про бізнес клієнта.

Ці знання дають аудиторові можливість встановити та осягнути події, операції та практичні дії, які, на думку аудитора, можуть серйозно вплинути на фінансову звітність або на процес проведення аудиту чи на складання аудиторського висновку.

Наприклад, такі знання використовуються аудитором при оцінці властивого ризику або ризику невідповідності внутрішнього контролю, а також для визначення характеру, термінів та масштабу аудиторських процедур перш ніж прийняти пропозицію від клієнта.

Вважаються достатніми знання аудитора про бізнес підприємства, якщо вони охоплюють загальновідому інформацію про економіку та галузь, в межах якої здійснює діяльність підприємство, що підлягає аудиторській перевірці, а також більш докладну інформацію про те, як це підприємство працює. Однак інформація, яка необхідна аудитору, як правило, за обсягом менша за дані, що є у розпорядженні керівництва.

Тому перш ніж прийняти пропозицію від клієнта щодо проведення аудиту, аудиторові треба отримати попередню інформацію про галузь економічної діяльності, форму власності підприємства, систему управління і види здійснюваних операцій, а також оцінити економічну інформацію про діяльність клієнта, якою він володіє, що буде сприяти якісному і кваліфікованому проведенню аудиту.

Отримання необхідних знань про бізнес клієнта – це безперервний процес накопичування та оцінювання даних, а також співвідношення набутої інформації з новими даними протягом усієї аудиторської перевірки. Наприклад, інформація про бізнес підприємства збирається на стадії планування, але, як правило, вона проходить обробку та доповнюється новими даними пізніше, коли аудитор та його асистенти отримають більше даних про діяльність клієнта.

Для продовження аудиторської перевірки аудитору необхідно внести відповідні коригування до плану проведення перевірки та проаналізувати інформацію, зібрану раніше, в тому числі й дані з робочих документів попередніх років. Аудитор також повинен проаналізувати та виявити значні зміни, що мали місце після проведення останнього аудиту.

Аудитор може отримувати інформацію про галузь економічної діяльності підприємства з різних джерел. Основними з них є:

Ø попередній досвід співпраці з підприємством та робота в економічній галузі, в межах якої воно працює;

Ø співбесіди із співробітниками підприємства (наприклад, з директорами та старшим персоналом);

Ø співбесіди зі спеціалістами служби внутрішнього аудиту та аналіз звітів про проведення процедур внутрішнього аудиту;

Ø співбесіди з іншими аудиторами, юрисконсультами та іншими радниками, які надавали послуги підприємству або працювали в цій сфері;

Ø співбесіди з обізнаними особами, які не входять до штату співробітників підприємства (наприклад, з економістами цієї галузі, її керівним персоналом, клієнтами, постачальниками, конкурентами);

Ø публікації та видання про конкретну галузь діяльності підприємств (наприклад, урядова статистика, опубліковані дані досліджень та оглядів, комерційні бюлетені, звіти, підготовлені банками або торгівцями цінними паперами, фахова фінансова преса);

Ø законодавчі акти та розпорядження, що значною мірою впливають на діяльність підприємства;

Ø результати відвідування офісів підприємства та виробничих приміщень;

Ø внутрішня документація підприємства (наприклад, протоколи засідань правління та ради директорів, річні та фінансові звіти за попередні роки, звіти внутрішнього керівництва, посадові інструкції тощо).

Усвідомлення аудитором цього питання допоможе йому визначити події, операції та заходи, які можуть істотно вплинути на звітність підприємства і зменшити ризик аудиту (загальний ризик).

Для досягнення ефективності та результативності аудиту, узгодження порядку проведення аудиторських процедур із внутрішнім регламентом роботи фахівців підприємства аудитор обговорює з керівництвом та співробітниками підприємства елементи загального аудиторського плану і аудиторські процедури.

Отже, планування – це процес, що дає можливість раціонально виконати аудит і одночасно зменшити ризик невиявлення найсуттєвіших моментів діяльності клієнта. Щоб планування було ефективним, аудитори повинні здійснювати контроль за виконанням робіт та підтвердити їх результати в своїх робочих документах.

Похожие работы

... обліку і звітності, вимогам чинного законодавстчва, вивчити систему внутрішнього контролю, окремі специфічні напрямки діяльності клієнта. Отримання інформації про діяльність клієнта є важливою частиною планування аудиту. Знання бізнесу допомогає аудитору зрозуміти події, операції, практичну діяльність, які впливають на фінансову звітність. 2. АУДИТОРСЬКА ПРОГРАМА Аудитор розробляє і ...

... за місяцем ухвалення рішення про зміну методу амортизації. Крім того, останнім абзацом п.26 ПБО 7 [12] підприємству надане право “застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством”, тобто ст.8 Закону України “Про оподаткування прибутку підприємств” [2]. Але застосування “норм і методів нарахування амортизації, передбачених податковим ...

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

0 комментариев