Навигация

Первичные учётные документы

45544

знака

1

таблица

3

изображения

Содержание

Введение. 3

1. Основы первичного учета на предприятии. 5

1.1.Понятие первичных учетных документов и их значение…………………..5

1.2. Классификация первичных учётных документов. 8

1.3. Форма первичных учётных документов. 11

2. Организация документооборота в бухгалтерском учете. 20

2.1. Система документооборота первичных учётных докумен- тов. 20

2.2. Документооборот первичных документов в организациях различной формы собственности. 24

Заключение. 28

Глоссарий. 30

Библиографический список литературы.. 31

Приложение....................................................................................................…..32

Введение

Формирование рыночных отношений в стране заставило по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций. Ведь неэффективное его использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли. Выявить и практически использовать эти резервы можно с помощью тщательного учета и аудита.

Первичный учет представляет собой начальную стадию системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии. На этой стадии учетной работы первоначальные сведения о хозяйственных процессах и явлениях, возникающие на многочисленных участках, в цехах, на складах, пунктах приемки и отгрузки готовой продукции и других подразделениях предприятия, отражаются в первичных документах.

Актуальность темы курсовой работы состоит в том, что первичный учет является базой бухгалтерского учета, результаты анализа состояния первичного учета на 70—80% можно проецировать на всю систему бухгалтерского учета и систему внутреннего контроля на предприятии.

Эффективная организация системы первичного учета становится в настоящее время насущной проблемой, требующей если не немедленного, то достаточно оперативного решения. Связано это с тем, что сегодня значительная часть российских предприятий, переживших все экономические и политические кризисы и катаклизмы последнего десятилетия и, тем не менее «оставшихся на плаву», перешли к качественно новому этапу своего развития. Накоплен определенный опыт функционирования организаций в условиях рыночной экономики, при этом коренным образом изменился подход к ведению бизнеса.

Ведение первичных учётных документов осуществляется в соответствии с нормативными документами, имеющими разный статус. В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

К первому уровню системы следует отнести Гражданский кодекс РФ, Налоговый кодекс РФ. Основным актом первого уровня является Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности; На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ.

3-й уровень: методические рекомендаций (указания), инструкции, комментарии, письма Минфина РФ и других ведомств.

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются: документ по учетной политике предприятия; формы первичных учетных документов, утвержденные руководителем; графики документооборота.

Основная цель курсовой работы состоит в изучении действующих методик документооборота первичных бухгалтерских документов.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

- дать определение понятию первичных учётных документов и показать их значение при организации бухгалтерского учёта на предприятии.

- рассмотреть классификацию первичных учётных документов.

- показать существующие формы первичных учётных документов

- охарактеризовать систему документооборота первичных учётных документов.

- рассмотреть документооборот первичных документов в организациях различной формы собственности.

1. Основы первичного учета на предприятии

1.1. Понятие первичных учетных документов и их значение

Документ – письменное свидетельство факта хозяйственной операции. Термин «хозяйственная операция» в законодательстве не расшифровывается, поэтому под хозяйственной операцией будем понимать любое событие хозяйственной деятельности. И хотя таких событий великое множество, не все документы, которыми они оформляются, являются первичными.

Материальным носителем учетной информации является учетный бланк или магнитный диск в зависимости от способа ведения первичного учета. Одни из них фиксируют хозяйственные операции в момент ее совершения, другие создаются на основе данных первичных носителей и служат для удобства последующей обработки информации, а также дают возможность автоматически вводить данные в компьютер.

|

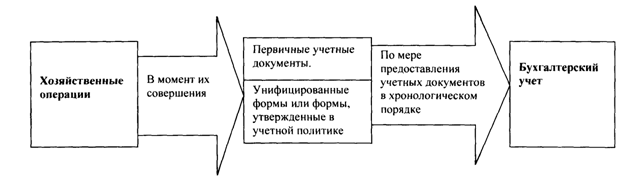

Документ является основанием и подтверждением учетных записей. Все хозяйственные факты должны оформляться первичными учетными документами. Ни одна операция не может быть отражена в учете, если на нее нет надлежащим образом составленного документа (рис. 1.1).[1]

Рис. 1.1. Порядок составления первичных документов.

Документы в системе бухгалтерского учета имеют важное практическое, юридическое, контрольно-аналитическое, организационно-управленческое и экономическое значение.[2]

Практическое значение документов в оперативно-хозяйственной деятельности заключается в том, что в них правильно и своевременно регистрируются все распорядительные и исполнительные действия (например, отпуск материальных ценностей со склада в производство, выплата из кассы наличных денег, акцептование счетов поставщиков и перечисление денежных средств с расчетных счетов и др.).

Юридическое значение документов состоит в том, что они обеспечивают доказательное обоснование показателей бухгалтерского учета и отчетности, устанавливают ответственность исполнителей за произведенные хозяйственные операции. Документы или данные документов используются в качестве получения аудиторских доказательств для составления аудиторского заключения о достоверности бухгалтерской отчетности экономического субъекта, а также в качестве свидетельств при разрешении хозяйственных и судебных споров, возникающих между организациями или между организацией и органами налогового контроля по поводу налоговых правонарушений и т. д.

Контрольно-аналитическое значение документов заключается в том, что они служат источником контрольных данных при осуществлении внутрихозяйственного контроля за движением имущества с целью установления законности и экономической целесообразности осуществленных операций. Кроме того, документы являются источником получения аудиторских доказательств для внешних аудиторов при проведении ими как обязательных, так и инициативных аудиторских проверок с целью обоснованного решения целей и задач аудита, обусловленных договором между экономическим субъектом и аудиторской организацией. Документы служат также основанием проведения и источником информации контроля и ревизии.

Документы имеют важное значение и для анализа производственно-хозяйственной и финансовой деятельности с целью выявления причин и виновников недостач, потерь материальных и денежных средств, непроизводительных расходов, для выявления неиспользованных (скрытых) резервов и их мобилизации в производстве.

Организационно-управленческое значение документов заключается в том, что путем системного использования информации, носителем которой являются бухгалтерские документы, можно добиться оптимального взаимодействия всех функций управления (учета, планирования, прогнозирования, контроля, анализа, регулирования) и всех систем хозяйственного механизма для достижения намеченных экономических показателей и получения максимальной прибыли.

Экономическое значение документов состоит в том, что они позволяют укреплять хозяйственный расчет в организации и в ее подразделениях, работающих на принципах самоконтроля, самоокупаемости и самофинансирования. Данные первичных документов используются для определения важных экономических и производственных показателей, таких, как производительность труда, фондоотдача, материалоотдача и т. д. [3].

Таким образом, первичный бухгалтерский документ является письменным свидетельством того, что хозяйственная операция имеет юридическую силу и не требует дальнейших пояснений и детализации. К учету могут приниматься только правильно оформленные первичные документы, которые будут иметь юридическую силу.

Достоверность бухгалтерской информации напрямую зависит от качества составленного документа. Поэтому каждый первичный учетный документ должен составляться с соблюдением установленных правил и требований.

Наиболее распространенный материальный носитель – учетный бланк (напечатанный типографским способом разграфленный лист бумаги) куда заносятся сведения о хозяйственной операции. Они могут заполняться от руки или автоматизировано, что определяется в инструкции по составлению первичных учетных документов. Ряд документов необходимо заполнять только с использованием техники (платежные поручения).

Учетный документ в бланке часто составляется в нескольких экземплярах, что регламентируется правилами ведения бухгалтерского учета и соответствующими инструкциями.

Похожие работы

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

... 1/98, не зависимо от организационно – правовых форм. Под формированием учётной политики понимается, согласно Положению, её выбор и обоснование. При формировании учётной политики организации по конкретному направлению ведения и организации бухгалтерского учёта осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учёту. Если по ...

... необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности); - принятая организацией учётная политика применяется последовательно от одного отчётного года к другому (допущение последовательности применения учётной политики); - факты хозяйственной деятельности организации ...

... 5. Отчет кассира (отрывной лист кассовой книги) 6. Ж/О №1 ведомость №1 7. Главная книга 8. Бухгалтерский баланс На предприятиях малого бизнеса учет ведется в книге кассира операциониста и ведомости учета д/с и фондов (форма В4) На счете 50/1 учитываются средства в кассе организации. На 50/2 наличие и движение д/с в кассах товарных контор, билетные и багажные кассы портов и вокзалов, ...

0 комментариев