Навигация

Органы внутреннего контроля

36023

знака

0

таблиц

2

изображения

Содержание

Введение 3

1. Организация финансово – экономического контроля

службой бухгалтерского учета организации 4

2. Организация финансово – экономического контроля

ревизионной комиссией организации 10

3. Организация финансово – экономического контроля службой

внутреннего аудита 16

Заключение 24

Список использованной литературы 25

Введение

Осуществление деятельности предприятия на основании принципов самофинансирования и окупаемости требует от руководства экономических субъектов максимального контроля за работой обособленных подразделений, отделов, цехов.

У руководства предприятия есть выбор при организации контроля и ревизии на предприятии. Так, функции внутреннего финансово - экономического контроля может выполнять бухгалтерия или специальные службы (внутреннего аудита) или отдельные ревизоры, состоящие в штате экономического субъекта. Также организация может привлекать для целей внутреннего аудита сторонние организации и (или) внешних аудиторов.

Целью контрольной работы является исследование органов финансового контроля на предприятии.

Задачи контрольной работы:

- исследование работы бухгалтерии как субъекта финансового контроля на предприятии;

- изучение организации работы ревизионных комиссий;

- исследование работы службы внутреннего аудита как органа финансово – экономического контроля.

Методы исследования: монографический, индукции, дедукции, анализа, синтеза, графический.

Для написания работы воспользуемся учебными пособиями по курсам «Бухгалтерский учет», «Аудит», а также монографиями известных российских ученых.

1. Организация финансово – экономического контроля

службой бухгалтерского учета организации

Для успешной деятельности предприятия, повышение уровня рентабельности, сохранения и приумножения активов необходимым отлаженный механизм управления, важнейшим элементом которого выступает повседневный внутрихозяйственный контроль. Руководство предприятия несет ответственность за разработку и фактическое воплощение системы внутреннего контроля. От него зависит, чтобы эта система отвечала размерам и специфике деятельности предприятия, функционировала регулярно и эффективно.

Система контроля должна быть экономически оправданной, то есть затраты на ее функционирование должны быть меньше потерь предприятия из-за ее отсутствия. Если система внутрихозяйственного контроля службой бухгалтерского учета будет эффективно функционировать, это позволит сократить расходы как на проведение ревизий, так и на проведение внешнего аудита.

Система внутрихозяйственного контроля бухгалтерией организации включает три основных элемента: среду контроля, учетную систему и процедуры контроля. В сочетании все элементы системы контроля обеспечивают предприятию снижение риска в деловой и финансовой деятельности, а также в бухгалтерском учете [7, с. 107-109].

Среда контроля – это действия, мероприятия и процедуры, которые отражают общее отношение администрации и собственников предприятия к контролю, степень значимости контроля для предприятия. При оценке среды контроля выделяются следующие элементы: стиль и основные принципы управления, организационная структура, распределение полномочий и ответственности, управленческие методы контроля, работа с персоналом, влияние внешних факторов.

Стиль и основные принципы управления выражаются в отношении администрации ко многим элементам деятельности, например в степени готовности администрации идти на риск при осуществлении хозяйственных операций либо стремление избегать любых форм риска, соблюдении высшими руководителями этнических норм поведения либо нарушении финансовой дисциплины.

|

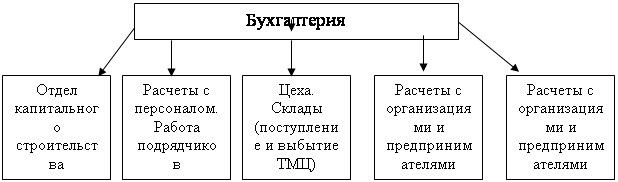

Рисунок 1 – Функционирование бухгалтерии как ревизионного органа

Как видно из рисунка 1, схема организации работы бухгалтерии довольно простая – главному бухгалтеру непосредственно подчиняются отделы бухгалтерии. А бухгалтерия проверяет работу соответствующих служб и структурных подразделений. Чем меньше количество уровней управления тем выше эффективность проверок.

Организационная структура определяет существующие формы власти и подчинения на предприятии, регламентирует области полномочий и ответственности сотрудников, порядок составления отчетов.

Отметим, что использовать бухгалтерию в качестве ревизионного органа можно тогда, когда:

1) не пересекаются интересы владельцев бизнеса, руководителей и бухгалтерских работников (то есть работникам бухгалтерии не придется выявлять ошибки других работников предприятия);

2) процедуры проверки довольно стандартны, выполняются планово;

3) высокий уровень доверия к контролю со стороны бухгалтерии.

Распределение полномочий и ответственности между персоналом предприятия призвано гарантировать правильное ведение хозяйственных операций. С этой целью разрабатываются и доводятся до сотрудников в письменном виде должностные инструкции, планы мероприятий, рекомендации и указания.

Для контроля за работой организации администрация использует различные управленческие методы, включая определение квалификации сотрудников, оценку системы обработки информации и составления отчетов, анализ достигнутых результатов финансовой деятельности и сравнение их с запланированными, изучение деятельности отдельных подразделений и др.

Важное значение имеет порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей.

Целью работы с персоналом является наличие на предприятии необходимого количества сотрудников, обладающих достаточными знаниями и опытом для выполнения своих обязанностей. Система отбора, найма, продвижение по службе, обучения и подготовки кадров должна обеспечивать высокую квалификацию и честность персонала [7, с. 111-115].

Внешние факторы, как правило, не является объектом контроля со стороны администрации, но также могут воздействовать на работу предприятия. Прежде всего, это требования действующего законодательства, которым должна в целом соответствовать хозяйственная деятельность предприятия.

Учетная система – это совокупность процедур по сбору, регистрации, обработке и представлению данных об активах и хозяйственных операциях предприятия.

Эффективная система бухгалтерского учета обеспечивает полноту, реальность, своевременность отражения хозяйственных операций, их правильную оценку, классификацию и обобщение.

Для проверки учетной системы организации необходимы изучение и оценка следующих сведений о его хозяйственной деятельности [2, с.165-168]:

- учетная политика и основные принцип ведения бухгалтерского учета;

- организационная структура подразделения, ответственного за ведение бухгалтерского учета и подготовку бухгалтерской отчетности;

- распределение обязанностей и полномочий между сотрудниками бухгалтерии;

- порядок подготовки бухгалтерской отчетности на основе данных бухгалтерского учета;

- средства контроля, предусмотренные в отдельных областях учета.

Концептуально система бухгалтерского учета стоит отдельно от процедур контроля. Но на практике трудно разделить вклад каждого элемента в достижение целей контроля. Поэтому приемлемость процедур контроля во многом зависит от состояния системы бухгалтерского учета (выбранной учетной политики, применяемых средств обработки данных, объема хозяйственных операций и др.).

Процедура контроля – это методы и правила, разработанные администрацией для того, чтобы иметь уверенность в том, что все совершаемые хозяйственные операции зарегистрированы полностью и точно; все ошибки в процессе ведения дел и регистрации данных обеспечена учетными регистрами или файлами компьютера; доступ к активам и связанным с ними документам ограничен. Это значит, что процедуры контроля дают уверенность в том, что цели контроля, заключающиеся в обеспечении полноты, точности, законности, защите активов и файлов данных, будут достигнуты и будет выдана надежная финансовая информация.

Бухгалтерия организации должна осуществлять самые различные процедуры контроля: полноты данных, точности данных, разрешения операций, сохранности активов и записей, внутрихозяйственные проверки [2, с. 173-175]. Процедуры контроля полноты данных предназначены для уверенности в том, что данные по всем хозяйственными операциям внесены в учетные регистры и приняты на обработку. При их отсутствии существует вероятность потери документов, их неправильной сортировки, а значит, и неправильной регистрации данных по хозяйственным операциям.

Процедуры контроля точности данных необходимы для уверенности в том, что данные по каждой хозяйственной операции отражены в учете своевременно и в полном объеме, правильно разнесены по счетам. Точность достигается внедрением процедур контроля за результатами расчетов, общей стоимостью, добавлениями и классификацией счетов.

Процедуры контроля разрешения операций направлены на обеспечение законности операций. К ним относятся:

- проверка правильности осуществления документооборота;

- выдача разрешения на совершение отдельных хозяйственных операций или подтверждение целесообразности их совершения уполномоченными сотрудникам администрации;

- осмотр товарно-материальных ценностей при их оприходовании или отпуске и сравнение их содержания, количества и состояния с данными первичных документов.

Процедуры контроля сохранности активов и записей основаны на ограничении доступа к активам предприятия лиц, не имеющих на то полномочий, предупреждении хищений, уничтожения или порчи активов. Они включают: создание надежной контрольно-пропускной системы на предприятии, установку средств охраны, сигнализации, сейфов, устройство оборудованных складских помещений и т.п., а также периодическое проведение внутренних ревизий и инвентаризаций.

Внутрихозяйственные учетные проверки предполагают тщательный и непрерывный обзор выполнения предыдущих контрольных процедур, способствуют своевременному обнаружению ошибок, нацеливают сотрудников на квалифицированное исполнение своих обязанностей. Полезно также исследование динамики хозяйственных показателей, сравнение плановых и сметных показателей с фактическими и выяснение причин расхождений.

По мнению И.Е. Глушкова, практически все нарушения, допускаемые бухгалтерами можно классифицировать следующим образом [5, с. 87-90]:

- ошибки в ведении учета (отсутствие системы в ведении учета, случайные ошибки);

- повторяющиеся ошибки (незнание правил ведения бухучета, незнание налогового законодательства).

К бухгалтерским ошибкам, как правило, приводят дефекты в организации хозяйственной деятельности, облегчающие совершение злоупотреблений, а именно:

- нарушение порядка хранения, получения и отпуска материальных ценностей и денежных средств;

- учет посреднической деятельности должен вестись на отдельном субсчете (то есть должен быть обеспечен раздельный учет);

- несоблюдение хозяйственной дисциплины и правил совершения операций, установленных действующими положениями и инструкциями;

- неправильное оформление документов;

- неудовлетворительная постановка учета (запущенность, отставание, недостоверность и т.д.);

- неэффективность текущего контроля и недостаточная действенность внутреннего аудита.

Нарушения правил составления, и оформления документов могут быть различными. Проверка документов с точки зрения соблюдения этих правил дает возможность выявить не только нарушения, но и скрываемые за ними злоупотребления. Нарушение установленных правил составления, и оформления документов во многих случаях бывает связано с подделкой документов. Для ее выявления необходима проверка отраженных в документе операций по существу. В организации целесообразно использование и некоторых приемов выявления подделок (сопоставление разных экземпляров одного и того же документа, копии документа с подлинником и т.п.).

Похожие работы

... контроля. Кроме того, реальное развитие внутреннего контроля осуществляется медленными темпами в силу ряда причин: Организация внутреннего контроля рассматривается как процесс, связанный только с издержками и поэтому приводящий к уменьшению чистого дохода банка; Менеджмент во вновь возникающих банках не видит пользы от деятельности внутреннего контроля, поскольку уверен в возможности избежать ...

... осуществлению производства по делам об административных правонарушениях, дознания; применению силы и оружия. В систему правоохранительных органов Российской Федерации (полицейскую систему России) в настоящее время входят: Министерство внутренних дел Российской Федерации: милиция, внутренние войска; Федеральная служба Российской Федерации по контролю за оборотом наркотиков; Федеральная таможенная ...

... иных органов исполнительной власти и органов исполнительной власти субъектов РФ в этой области. Федеральная Служба РФ по наркоконтролю возглавляет территориальные органы по контролю за оборотом наркотических средств и психотропных веществ. В ведении этой федеральной службы находятся также организации, обеспечивающие деятельность органов наркоконтролю. Территориальные органы наркоконтроля и ...

... должностными лицами государственных органов налогового законодательства. Контроль за соблюдением налогового законодательства в свойственных им формах осуществляют также органы прокуратуры и внутренних дел, таможенные органы. Налоговый контроль в узком смысле - это властные действия уполномоченных органов государства по проверке законности исчисления, удержания и уплаты налогов налогоплательщиками ...

0 комментариев