Навигация

Порядок складання форм фінансової звітності підприємств

35132

знака

3

таблицы

2

изображения

1. Порядок складання форм фінансової звітності підприємств.

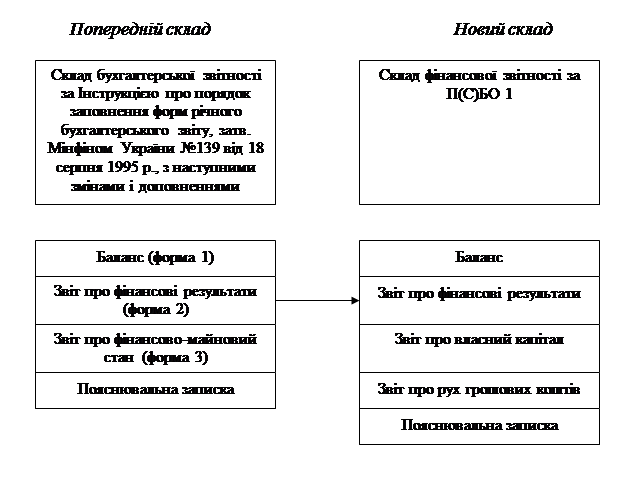

На основі даних бухгалтерського обліку підприємства зобов'язані складати фінансову звітність. Фінансову звітність підписують керівник та бухгалтер підприємства. Фінансова звітність підприємства (крім бюджетних установ, представництв іноземних суб'єктів господарської діяльності та суб'єктів малого підприємництва, визнаних такими відповідно до чинного законодавства) включає: баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал та примітки до звітів. Для суб'єктів малого підприємництва і представництв іноземних суб'єктів господарської діяльності національними положеннями (стандартами) встановлюється скорочена за показниками фінансова звітність у складі балансу і звіту про фінансові результати [5, 89].

Форми фінансової звітності підприємств (крім банків) і порядок їх заповнення встановлюються Міністерством фінансів України за погодженням з Державним комітетом статистики України. Форми фінансової звітності банків і порядок їх заповнення встановлюються Національним банком України за погодженням з Державним комітетом статистики України.

Форми фінансової звітності бюджетних установ, органів Державного казначейства України з виконання бюджетів усіх рівнів і кошторисів видатків та порядок їх заповнення встановлюються Державним казначейством України. Підприємства, що мають дочірні підприємства, крім фінансових звітів про власні господарські операції зобов'язані складати та подавати консолідовану фінансову звітність. Міністерства, інші центральні органи виконавчої влади, до сфери управління яких належать підприємства, засновані на державній власності, та органи, які здійснюють управління майном підприємств, заснованих на комунальній власності, крім власних звітів складають та подають зведену фінансову звітність щодо всіх підприємств, що належать до сфери їх управління.

Зазначені органи також окремо складають зведену фінансову звітність щодо господарських товариств, акції (частки, паї) яких перебувають відповідно у державній та комунальній власності. Об'єднання підприємств крім власної звітності складають і подають зведену фінансову звітність щодо всіх підприємств, які входять до їх складу, якщо це передбачено установчими документами об'єднань підприємств відповідно до законодавства.

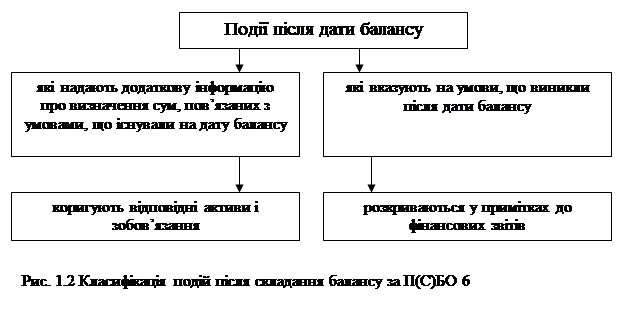

Звітним періодом для складання фінансової звітності є календарний рік. Проміжна звітність складається щоквартально наростаючим підсумком з початку звітного року в складі балансу та звіту про фінансові результати. Баланс підприємства складається за станом на кінець останнього дня кварталу (року). Перший звітний період новоствореного підприємства може бути менш як 12 місяців, але не більш як 15 місяців.

Звітним періодом підприємства, що ліквідується, є період з початку звітного року до дати прийняття рішення про його ліквідацію. Підприємства зобов'язані подавати квартальну та річну фінансову звітність органам, до сфери управління яких вони належать, трудовим колективам на їх вимогу, власникам (засновникам) відповідно до установчих документів Органам виконавчої влади та іншим користувачам фінансова звітність подається відповідно до законодавства [6, 45].

Термін подання фінансової звітності встановлюється Кабінетом Міністрів України. Фінансова звітність підприємств не становить комерційної таємниці, крім випадків, передбачених законодавством. Підприємства (крім бюджетних установ) зобов'язані подавати (надсилати рекомендованим листом) державному реєстратору за місцезнаходженням реєстраційної справи не пізніше ніж до 1 червня року, що настає за звітним періодом, фінансову звітність про господарську діяльність у складі балансу і звіту про річні фінансові результати.

Відкриті акціонерні товариства, підприємства - емітенти облігацій, банки, довірчі товариства, валютні та фондові біржі, інвестиційні фонди, інвестиційні компанії, кредитні спілки, недержавні пенсійні фонди, страхові компанії та інші фінансові установи зобов'язані не пізніше 1 червня наступного за звітним року оприлюднювати річну фінансову звітність та консолідовану звітність шляхом публікації у періодичних виданнях або розповсюдження її у вигляді окремих друкованих видань.

У разі ліквідації підприємства ліквідаційна комісія складає ліквідаційний баланс та у випадках, передбачених законами, публікує його протягом 45 днів. Контроль за додержанням законодавства про бухгалтерський облік та фінансову звітність в Україні здійснюється відповідними органами в межах їх повноважень, передбачених законами.

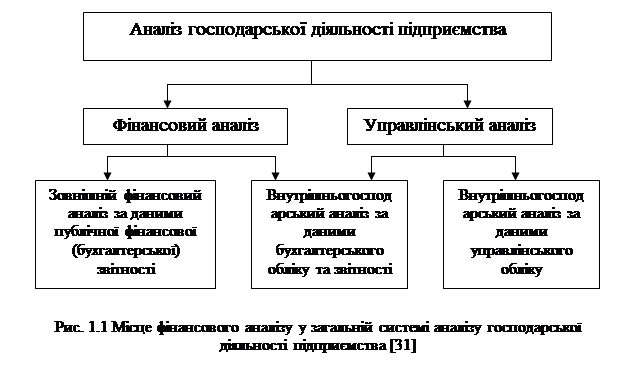

3. Показники фінансового стану підприємства

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства - акціонерів, банків, податкових адміністрацій - свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

Залежно від мети та завдань аналізу в кожному конкретному випадку вибирають оптимальний саме для цього випадку комплекс показників та напрямків аналізу фінансового стану підприємства. Слід підкреслити, що всі показники фінансового стану підприємства перебувають у взаємозв'язку та взаємозумовленості. Тому оцінити реальний фінансовий стан підприємства можна лише на підставі використання певного комплексу показників з урахуванням впливу різних факторів на відповідні показники.

Наведемо коротку характеристику основних показників, які використовуються в процесі оцінювання фінансово-господарської діяльності підприємства.

А. Показники оцінки майнового стану

1. Сума господарських коштів, що їх підприємство має у розпорядженні. Цей показник дає загальну вартісну оцінку активів, які перебувають на балансі підприємства. Зростання цього показника свідчить про збільшення майнового потенціалу підприємства.

2. Питома вага активної частини основних засобів. Згідно з нормативними документами під активною частиною основних засобів розуміють машини, обладнання і транспортні засоби. Зростання цього показника в динаміці - позитивна тенденція.

3. Коефіцієнт зносу основних засобів. Показник характеризує частку зношених основних засобів у загальній їх вартості. Використовується в аналізі для характеристики стану основних засобів. Доповненням цього показника є так званий коефіцієнт придатності.

Похожие работы

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... групи, у статті фінансових звітів материнського підприємства) та подальша консолідація узгоджених фінансових звітів учасників групи. У розділі 4 „Методологія оцінювання вартості й аналізу діяльності юридичної особи та її дочірніх підприємств як єдиної економічної одиниці” увага зосереджена на методах фінансового аналізу консолідованої фінансової звітності та методиках оцінювання вартості юридично ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... ; деталі і подробиці висновку, обробку та вивід інформації; технічну інформацію стосовно доказів; опис роботи контролю програми, висновки про контроль тощо. 5. УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ І МЕТОДИКИ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Фінансова звітність узагальнює і систематизує інформацію про діяльність підприємств і є матеріалом для всебічного аналізу з метою прийняття ефективних управлінських рі ...

0 комментариев