Навигация

Организация хранения документов и обеспечение их сохранности

24110

знаков

0

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

1 Правила хранения документов

2 Обеспечение сохранности документов

Заключение

Список использованной литературы

Введение

В процессе деятельности коммерческого предприятия создается большое количество документов, различных по ценности и значимости. Виды документов, подлежащих хранению, порядок и сроки их хранения закреплены в различных нормативных актах, часть которых относится к корпоративному законодательству, часть - к законодательству об архивном деле, а часть - к законодательству о бухгалтерском учете.

Федеральный закон от 22 октября 2004 г. N 125-ФЗ "Об архивном деле в Российской Федерации" (далее - Закон об архивном деле) содержит требование о хранении документов, образующихся в результате деятельности коммерческих предприятий. Так, согласно п. 1 ст. 17 Закона об архивном деле организации обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения и в соответствии с перечнями, установленными законодательством.

Этим обусловлена актуальность темы данной работы, целью которой является изучение особенностей организации хранения документов и обеспечения их сохранности. Для достижения поставленной цели в работе решены следующие задачи:

1. раскрыты особенности и правила хранения документов в соответствии с действующим законодательством;

2. раскрыты современные подходы к обеспечению сохранности документов.

Таким образом, объектом данного исследования является организация хранения документов на предприятиях, предметом – современные подходы к обеспечению сохранности документов.

Поставленные цель и задачи обусловили структуру и логику данной работы, которая состоит из введения, двух глав, заключения и списка использованной литературы.

1 Правила хранения документов

В процессе деятельности любого хозяйствующего субъекта образуется большое количество документов, различных по ценности и значимости. Виды документов, подлежащих хранению, порядок и сроки их хранения закреплены в различных нормативных актах, часть из которых относится к корпоративному законодательству, часть - к законодательству об архивном деле, часть - к законодательству о бухгалтерском учете. При этом преобладающее нормативное регулирование содержится в законодательстве об архивном деле, к нормам которого имеются отсылки в актах как корпоративного законодательства, так и законодательства о бухгалтерском учете.

Обязанность хранения документов, образующихся в результате деятельности коммерческих организаций, является элементом публичного правоотношения, возникающего в сфере организации хранения, комплектования, учета и использования документов Архивного фонда РФ и других архивных документов, и корреспондирует с правом государства в лице своих уполномоченных органов требовать хранения соответствующих документов.

Основным законодательным нормативным актом в этой сфере является Федеральный закон от 22 октября 2004 г. N 125-ФЗ "Об архивном деле в Российской Федерации[1]" (далее - Закон N 125-ФЗ), вступивший в силу со дня официального опубликования - 25 октября 2004 г.

Данный Закон регулирует отношения в сфере организации хранения, комплектования, учета и использования документов Архивного фонда РФ и других архивных документов, независимо от их форм собственности, а также отношения в сфере управления архивным делом в РФ в интересах граждан, общества и государства.

В соответствии со ст. 3 Закона N 125-ФЗ под архивным документом понимается материальный носитель с зафиксированной на нем информацией, который имеет реквизиты, позволяющие его идентифицировать, и подлежит хранению в силу значимости указанных носителя и информации для граждан, общества и государства. В свою очередь, под документом Архивного фонда РФ понимается архивный документ, прошедший экспертизу ценности документов, поставленный на государственный учет и подлежащий постоянному хранению.

При этом под Архивным фондом РФ понимается исторически сложившаяся и постоянно пополняющаяся совокупность архивных документов, отражающих материальную и духовную жизнь общества, имеющих историческое, научное, социальное, экономическое, политическое и культурное значение, являющихся неотъемлемой частью историко-культурного наследия народов РФ, относящихся к информационным ресурсам и подлежащих постоянному хранению. В состав Архивного фонда РФ входят находящиеся на территории РФ архивные документы независимо от источника их происхождения, времени и способа создания, вида носителя, форм собственности и места хранения, в том числе юридические акты, управленческая документация, документы, содержащие результаты научно-исследовательских, опытно-конструкторских и технологических работ, градостроительная документация, кино-, фото-, видео- и фонодокументы, электронные и телеметрические документы, рукописи, рисунки, чертежи, дневники, переписка, мемуары, копии архивных документов на правах подлинников, а также архивные документы государственных организаций, находящихся в иностранных государствах.

На основании ч. 1 ст. 17 Закона N 125-ФЗ организации и граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения и в соответствии с перечнями, установленными законодательством РФ. В частности, данные перечни утверждаются уполномоченным государственным органом в области архивного дела (ч. 3 ст. 6 Закона N 125-ФЗ) и иными федеральными государственными органами и государственными органами субъектов для подведомственных организаций, так называемые ведомственные перечни (ч. 1 ст. 23 Закона N 125-ФЗ).

Однако порядок исполнения обязанности по хранению архивных документов и по применению сроков хранения, предусмотренных в перечнях, зависит от статуса коммерческой организации (кроме ГУПов). Важным квалифицирующим признаком является включение конкретной организации в списки источников комплектования государственных и муниципальных архивов архивными документами (ч. 2 ст. 20 Закона N 125-ФЗ). Включение коммерческих организаций в указанные списки осуществляется на основании договора с соответствующим государственным или муниципальным архивом.

После признания архивных документов коммерческих организаций (источников комплектования) документами Архивного фонда РФ их уничтожение не допускается, а их хранение может осуществляться коммерческой организацией самостоятельно либо они могут быть переданы по договору на хранение в государственный или муниципальный архив, библиотеку, музей, а также в организацию Российской академии наук (ч. 3 ст. 21 Закона N 125-ФЗ).

Коммерческие организации, не являющиеся источниками комплектования, не проводят экспертизы ценности архивных документов и по истечении временных сроков хранения, указанных в перечнях и иных нормативных актах, имеют право уничтожить эти документы. Однако на них в обязательном порядке распространяются постоянные сроки хранения, установленные в корпоративном законодательстве (Закон об акционерных обществах[2], Закон об обществах с ограниченной ответственностью[3]).

Таким образом, порядок исполнения обязанности коммерческой организации по хранению архивных документов зависит от включения конкретной коммерческой организации на основании соответствующего договора в списки источников комплектования государственных и муниципальных архивов архивными документами.

При этом документы, обязанность по хранению которых в организации корреспондирует с правом государства требовать такого хранения, подразделяются на две категории: архивные документы и документы Архивного фонда.

Архивные документы подлежат хранению в течение сроков, установленных федеральным законодательством, иными нормативными правовыми актами, перечнями типовых архивных документов, утвержденных уполномоченными органами государственной власти, внутренними документами организации (п. 1 ст. 17 Закона N 125-ФЗ). Ряд архивных документов у организаций - источников комплектования по истечении сроков хранения подлежит экспертизе на предмет их ценности экспертно-проверочными комиссиями, формируемыми из представителей уполномоченного органа исполнительной власти субъекта РФ, государственного, муниципального архива и собственника или владельца архивных документов.

По итогам экспертизы некоторые документы могут быть отобраны и включены в состав документов Архивного фонда РФ. В этом случае уничтожение таких документов не допускается (п. 2 ст. 17 Закона N 125-ФЗ). Данные документы признаются документами Архивного фонда РФ, находящимися в частной собственности, и могут либо храниться самой организацией, либо быть переданы по договору на хранение в государственный или муниципальный архив, библиотеку, музей или в организацию Российской академии наук.

Те архивные документы, которые не подлежат экспертизе и которые не были включены в состав документов Архивного фонда РФ, а также документы, хранящиеся у организаций, не являющихся источниками комплектования, по истечении срока их хранения, установленного в нормативных правовых актах, могут быть уничтожены организацией либо постоянно хранятся в архиве организации в соответствии с требованиями корпоративного законодательства или ее внутренними правилами.

Таким образом, алгоритм действий коммерческой организации, не являющейся государственным или муниципальным унитарным предприятием, по обеспечению хранения документов заключается в следующем:

проверка требований нормативных правовых актов, установивших сроки хранения конкретных видов документов;

хранение документов;

для организаций - источников комплектования - по истечении сроков хранения проведение совместно с уполномоченным органом государственной власти субъекта РФ в области архивного дела, Госархивом экспертизы ценности ряда документов на предмет включения в состав Архивного фонда РФ;

хранение документов Архивного фонда РФ либо передача их на хранение в государственный или муниципальный архив, библиотеку, музей или в организацию Российской академии наук;

архивные документы, которые не были включены в состав документов Архивного фонда РФ, по истечении сроков хранения подлежат уничтожению либо хранению в архиве организации в соответствии с требованиями корпоративного законодательства или ее внутренними правилами;

для организаций, которые не являются источниками комплектования, по истечении временных сроков хранения архивные документы подлежат экспертизе и могут быть уничтожены либо хранятся в архиве организации;

архивные документы, в отношении которых установлены постоянные сроки хранения, подлежат постоянному хранению с учетом положений корпоративного законодательства.

Документы, которые образуются у государственных и муниципальных унитарных предприятий, относятся к федеральной собственности, собственности субъекта РФ либо к муниципальной собственности соответственно. Согласно п. 6 ст. 6 Закона N 125-ФЗ все документы на носителях любого вида, находящиеся в федеральной собственности, собственности субъекта РФ или муниципальной собственности, подлежат обязательной экспертизе ценности документов. При этом до проведения в установленном порядке экспертизы ценности документов уничтожение этих документов запрещается.

Перечни типовых архивных документов с указанием сроков их хранения утверждаются уполномоченным Правительством РФ федеральным органом исполнительной власти (п. 3 ст. 6 Закона N 125-ФЗ). На настоящий момент таким федеральным органом является Федеральное архивное агентство.

В соответствии с Постановлением Правительства РФ от 7 апреля 2004 г. N 177 (в ред. от 17 июня 2004 г.) "Вопросы Федерального архивного агентства[4]" Федеральное архивное агентство находится в ведении Министерства культуры и массовых коммуникаций РФ. Постановлением Правительства РФ от 17 июня 2004 г. N 290 было утверждено Положение о Федеральном архивном агентстве[5].

Похожие работы

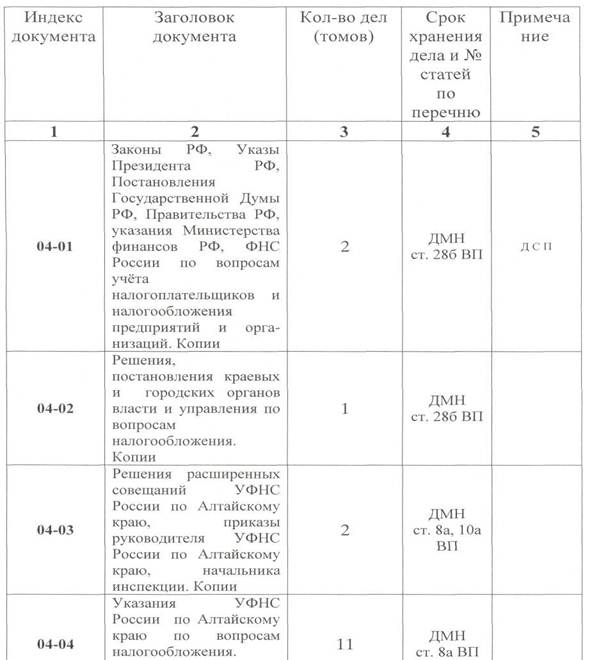

... дел в архивах предприятия устанавливаются в соответствии с Перечнем документальных материалов, номенклатурой дел организации. [19, стр.185]. 2. Анализ организации хранения документов в делопроизводстве Межрайонной инспекции Федеральной налоговой службы России по крупнейшим налогоплательщикам Алтайского края 2.1 Общая характеристика Инспекция создана постановлением Совета Министров СССР от ...

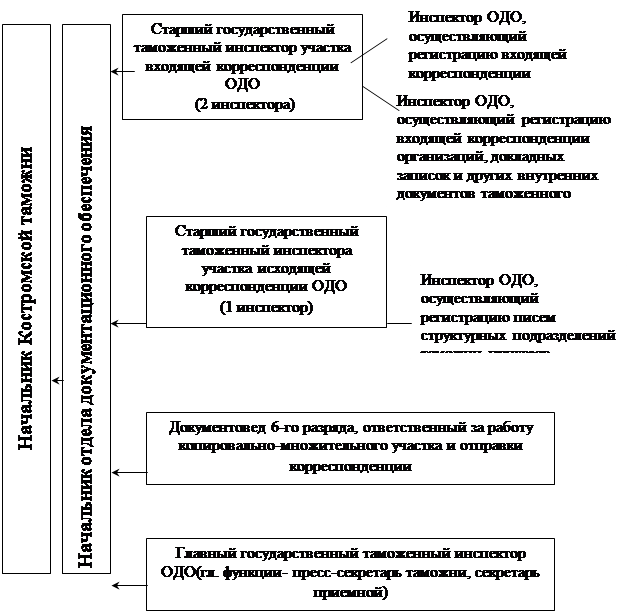

... путем установления рациональной организации, форм и методов работы с документами, унификации документов. Начальнику ОДО подчиняются должностные лица и работники отдела документационного обеспечения управления Костромской таможни(это видно из схемы 1 составленной автором): · Главный государственный таможенный инспектор ОДО: выполняет основные функции пресс-секретаря таможни и секретаря ...

... сохранности данных в течении срока хранения носителей информации. VII. Заключение Подводя итог, я выяснила, что завершающим этапом процесса делопроизводства является подготовка исполненных документов к архивному хранению. Но сначала экспертная комиссия организации должна произвести экспертизу ценности документов. Экспертиза ценности документов в делопро-изводстве производится при составлении ...

... : · организация работы; · руководство документационным потоком; · координация видов работ с документами; · контроль за последовательностью работы с документами; · организация работ по документационному обеспечению управления. Задачи службы ДОУ: · совершенствование форм и методов работы с документами; · обеспечение единого порядка документирования; · ...

0 комментариев