Навигация

Организация внутреннего контроля сбыта готовой продукции на предприятии ОАО "Оникс"

35216

знаков

5

таблиц

2

изображения

Министерство образования Российской Федерации

Государственное образовательное учреждение высшего профессионального образования – Всероссийский заочный финансово – экономический институт

Кафедра аудита

Курсовая Работа

по дисциплине

«Аудит»

Тема:

Организация внутреннего контроля сбыта готовой продукции на предприятии ОАО «Оникс»

Исполнитель: Петрова А.А.

Специальность: БУАиА

5 Курс,1 группа

Руководитель: Яшина Л.Е.

Пенза – 2009 г.

Содержание

Введение

1. Характеристика предприятия ОАО «Оникс»

1.1 Организационная структура предприятия ОАО «Оникс»

1.2 Структура бухгалтерского аппарата предприятия ОАО «Оникс»

1.3 Учетная политика ОАО «Оникс»

2.Система внутреннего контроля сбыта (реализации) продукции предприятия ОАО «Оникс»

2.1 Условия реализации продукции на ОАО «Оникс»

2.2 Объекты внутреннего контроля сбыта (реализации) продукции

2.3 Процедуры внутреннего контроля сбыта готовой продукции

3. Организационная модель аудиторской оценки эффективности процедур внутреннего контроля реализации готовой продукции

3.1 Направления внутреннего аудита реализации продукции

3.2 Оценка состояния внутреннего контроля внутренним аудитором

3.3 Предложения и рекомендации по совершенствованию внутреннего контроля сбыта (реализации) продукции на предприятии ОАО «Оникс»

Заключение

Список литературы

Приложения

Введение

Внутренний аудит существует на любом предприятии и организуется руководителями предприятия.

Внутрихозяйственный контроль обеспечивает сохранность собственности, существенно влияет на выявление и мобилизацию имеющихся резервов производства, способствует повышению эффективности и качества работы, усилению режима экономии, выявлению причин и условий, способствующих образованию потерь, недостач и совершению хищений.

Правильно организованный контроль позволяет не только своевременно обнаружить недостатки в деятельности предприятия, но и вовремя принять меры к их устранению.

Внутренний контроль включает не только бухгалтерский учет, а всю финансово – хозяйственную деятельность структурных подразделений и предприятия в целом. Контролируется: организация бухгалтерского учета, оперативный учет, организация производства, сохранность готовой продукции, её хранение и реализация.

Избранная тема актуальна потому, что в последнее время происходит много изменений в области сбыта продукции.

Цель курсовой работы: на основании организационной структуры предприятия, его учетной политики изучить систему внутреннего контроля и сделать предложения по совершенствованию внутреннего контроля сбыта (реализации) продукции на предприятии ОАО «Оникс».

В соответствии с поставленной целью необходимо решить следующие задачи:

ü рассмотреть характеристику предприятия;

ü охарактеризовать систему внутреннего контроля сбыта готовой продукции на ОАО «Оникс»;

ü показать организационную модель аудиторской оценки эффективности процедур внутреннего контроля сбыта готовой продукции.

1 . Характеристика предприятия ОАО «Оникс»

1.1 Организационная структура предприятия ОАО «Оникс»

Открытое акционерное общество «Оникс» создано в 1998 году. Предприятие специализируется на производстве электроприборов: электросчетчиков, электродрелей, электрочайников, светильников и других приборов, предназначенных для индивидуального пользования. Предприятие постоянно расширяет ассортимент готовой продукции.

Продукция выпускалась согласно договорам и соглашениям. Отгрузка производилась во все регионы страны, а также в страны СНГ (всего 38 регионов).

Размер уставного капитала 700 тысяч рублей, среднесписочная численность работников 95 человек.

На предприятии ведутся работы по повышению качества вышеуказанной продукции и улучшению условий труда. Общий объем выпуска продукции составил 155230 штук , что на 730 штук больше , чем в прошлом году .Готовая продукция храниться на специально оборудованных складах.За год было заявлено 2 претензии и 1 иск на общую сумму 12 тысяч рублей.

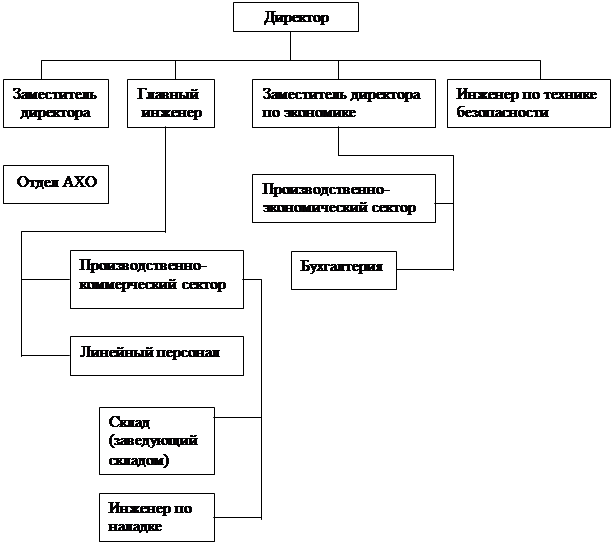

Диагностика контрольной среды предприятия всегда начинается с построения организационной структуры общества (Приложение 1).

Структура управленческого персонала:

1. Бухгалтерия – 10 человек

2. Отдел снабжения – 2 человека

3. Отдел главного инженера – 3 человека

4. Производственный отдел – 8 человек

5. Отдел сбыта – 3 человека

6. Отдел кадров – 2 человека

1.2 Структура бухгалтерского аппарата предприятия ОАО «Оникс»

В соответствии с законом РФ «О бухгалтерском учете», главный бухгалтер назначается на должность руководителем организации. Структура бухгалтерии по вертикали представлена в Приложении 2 .

При организации аппарата бухгалтерии по вертикали создаются промежуточные звенья (группы, отделы, возглавляемые старшими бухгалтерами.)

В состав бухгалтерии входят:

1. Бюро по учету и сбыту готовой продукции (2 человека), где осуществляется учет готовой продукции на складах и её сбыта;

2. Группа учета материалов (2 человека), отвечающая за учет приобретения материальных ценностей, их поступления и расходования. В этой же группе ведется учет основных средств;

3. Группа расчетов с рабочими и служащими (2 человека) осуществляет учет затрат труда рабочих, исчисления заработной платы работникам, контроля за использованием фонда оплаты труда, учет расчетов с фондами социального страхования и обеспечения.

4. Производственно – калькуляционная группа (2 человека), где ведется учет затрат на производство, калькулируется себестоимость продукции, выявляются результаты внутрицехового хозрасчета, составляется отчетность о производстве.

5. Общая группа (2 человека), работники которой ведут учет остальных операций, заполняют Главную книгу, составляют бухгалтерскую отчетность.

В бухгалтерии имеется график учетных работ, назначение которого – распределение работ между исполнителями, определение времени для выполнения работ.

В индивидуальных графиках (календарных планах) указывается, какие работы должны выполняться каждым работником и срок их выполнения, регламентируется занятость.

В соответствии с Федеральным законом «О бухгалтерском учете», все хозяйственные операции, проводимые организацией, оформляются первичными документами.

Руководитель организации по согласованию с главным бухгалтером утверждает перечень лиц, имеющих право подписи первичных учетных документов.

Регистры бухгалтерского учета ведутся в специальных журналах, на отдельных листах, карточках, и в 1С Бухгалтерия 7.7.

Содержание регистров бухгалтерской отчетности является коммерческой тайной.

На предприятии используется автоматизированная форма учета с одновременным ведением журналов – ордеров.

1.3 Учетная политика ОАО «Оникс»

Учетная политика организации является элементом системы регулирования бухгалтерского учета в Российской Федерации.

Порядок формирования, оформления и раскрытия учетной политики рассмотрен в Положении по бухгалтерскому учету « Учетная политика организации » (ПБУ 1/2008) . В соответствии с п. 9 этого нормативного документа, учетная политика организации подлежит оформлению соответствующей организационно – распорядительной документацией (приказом, распоряжением). Рассмотрим учетную политику ОАО «Оникс»:

1. Бухгалтерский учет на предприятии ведется в соответствии с Законом « О бухгалтерском учете », Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положениями по бухгалтерскому учету и Планом счетов бухгалтерского учета финансово – хозяйственной деятельности и инструкцией по его применению;

2. Первоначальная стоимость основных средств погашается линейным способом;

3. Учет процесса приобретения и заготовления материальных ценностей осуществляется в оценке фактической себестоимости с применением счета 10 «Материалы»;

4. Учет затрат на производство ведется с подразделением на прямые, собираемые по дебету счетов 20 «Основное производство», 23 «Вспомогательное производство» и косвенные, отражаемые по дебету счетов 25 «Общепроизводственные расходы » и 26 «Общехозяйственные расходы ».

В конце отчетного периода косвенные расходы включаются в себестоимость продукции (работ, услуг) в результате распределения: дебет счетов 20, 23, кредит 25 и дебет 90.2 кредит 26, по принадлежности. Калькулируется неполная фактическая производственная себестоимость продукции (работ, услуг). Инструкция по применению Плана счетов бухгалтерского учета;

5. Косвенные расходы, собираемые по дебету счета 25 «Общепроизводственные расходы» распределяются пропорционально прямой заработной плате производственных рабочих;

6. Учет выпуска готовой продукции организуется без применения счета 40 « Выпуск продукции (работ, услуг) »;

7. Расходы по сбыту продукции отражаются по статье «Коммерческие расходы » и учитываются на счете 44 « Расходы на продажу»;

8. Сбыт продукции отражается по фактической себестоимости со счета 43 «Готовая продукция» на счет 90.2 «Себестоимость проданной продукции».

2. Система внутреннего контроля сбыта (реализации) продукции на предприятии ОАО «Оникс»

2.1 Условия реализации продукции на предприятии ОАО «Оникс»

Цели внутреннего контроля сбыта продукции заключаются в следующем:

а) правильности отражения доходов от реализации в отчетности о доходах;

б) поиск путей уменьшения убытков, возможных в виду сомнительных долгов или возврата проданных в кредит товаров.

Схема внутреннего контроля сбыта продукции на ОАО «Оникс» представлена в следующем виде:

| Получатель |

|

|

| Отдел сбыта |

| |

| Склад готовой продукции |

|

|

| Бухгалтерия |

|

|

| Регистрация в ведомости отгрузки и продажи готовой продукции, книге продаж, журнале учета |

Основные направления внутреннего контроля сбыта продукции состоят в следующем:

ü Отгрузка продукции покупателям на условиях последующей оплаты должна производиться только при наличии необходимых санкций;

ü Продукция не должна отгружаться, а услуги – оказываться без выписки и учета накладных;

ü Просроченные счета к получению должны оперативно и тщательно отслеживаться;

ü Поступление денежных средств от продажи должны находиться под надлежащим контролем;

ü Отгрузка продукции покупателям на условиях последующей оплаты не должна продолжаться при высоком риске платежа;

ü Должно быть обеспечено разделение обязанностей при учете сбыта и погашения дебиторской задолженности;

ü Управление дебиторской задолженностью должно рассматриваться не обособлено, а как составляющая часть системы управления оборотными средствами предприятия.

Продажа продукции ОАО «Оникс» осуществляется в соответствии с заключенными договорами и путем свободной продажи через розничную сеть.

В договорах на поставку готовой продукции указывают поставщика и покупателя по продаваемой продукции, цены, скидки, порядок расчетов, сумму налога на добавленную стоимость, другие реквизиты.

Продажа готовой продукции производится по свободным (рыночным) ценам, увеличенным на сумму налога на добавленную стоимость.

При установлении отпускных цен предприятие указывает франко, т.е. за чей счет производится оплата расходов по доставке продукции от поставщика ОАО «Оникс» - к покупателю. ОАО «Оникс» оплачивает доставку реализуемой продукции до погрузки готовой продукции в вагоны, т.е. франко – станция отправления, а все остальные расходы по их перевозке оплачивает покупатель.

Покупателями продукции являются коммерческие организации, некоммерческие организации и физические лица.

На основании товарно – транспортных накладных и других документов на отпуск продукции, в бухгалтерии выписывают в нескольких экземплярах (3 – 4) платежные поручения или платежные требования – поручения с покупателями через банк.

Данные платежных требований – поручений ежедневно записывают в ведомость учета и реализации продукции (работ, услуг) (ф № 16) . Ведомость используется при определении выручки по отгрузке.

Оперативный учет отгрузки ведут в отделе сбыта в специальных карточках (машинограммах), которые составляются ежедневно.

Для вывоза готовой продукции с территории организации представителям грузополучателя выдаются товарные пропуска на вывоз продукции.

В розничную торговлю товары передаются со склада по накладным.

В соответствии с учетной политикой метод продажи выбран «по отгрузке». Оплатой товаров признается прекращение встречного обязательства приобретения этих товаров перед покупателем. В бухгалтерском учете продукция считается реализованной в момент её отгрузки (в связи с переходом права собственности на продукцию к покупателю).

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (при экспорте операций,а так же по договорам комиссии), то предприятие использует счет 45 «Товары отгруженные». При получении извещения о признании выручки от продажи продукции ОАО «Оникс» списывается со счета 45 на счет 90/2 «Продаж».

Порядок оплаты продукции покупателем определяется условиями расчетов: предоплатой, наличными в кассу, на расчетный счет, другими формами расчетов.

Похожие работы

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... конкретно-определенного мышления (рыночного), позволяющего обеспечить соответствующий подход на всех стадиях создания и сбыта таких видов продукции, которые отвечают рыночному спросу. 1.2. Маркетинг как специфическая функция управления Маркетинг как управленческая деятельность включает в себя: • изучение спроса (текущего и перспективного) на конкретный товар на определенном рынке или его ...

... . При общем относительно стабильном соотношении между предприятиями, получившими лицензии в центре и на местах, внутри этих совокупностей происходят заметные структурные изменения. 4. Территориальная организация полиграфической промышленности: социально-экономический анализ В малой полиграфии доля государственного сектора за рассматриваемые годы сократилась на 10,2%. Удельный вес предприятий ...

... '' общая сумма затрат на приобретение программного обеспечения составит 10750000 тыс. руб.. Затраты на пуско-наладочные работы составят 1100 тыс. руб.. Проект внедрения программного комплекса автоматизации управления будет проходиться в течении определенного периода времени и за это время необходимо будет обеспечить подготовку группы специалистов ( произвести их обучение работе с программным ...

0 комментариев