Навигация

Организация бухгалтерского учета

46500

знаков

0

таблиц

1

изображение

Оглавление

Теоретическая часть

Введение

1. Значение и основные предпосылки рациональной организации бухгалтерского учета и его аппарата

2. Формы бухгалтерского учета

3. Правовое и методическое обеспечение бухгалтерского учета в организации

Заключение

Практическая часть

Библиографический список

Теоретическая часть

Введение

Достижения любого коллектива, будь то крупное промышленное предприятие или субъект малого предпринимательства, во многом зависят от того, как организованы получение и переработка экономической информации. Чем достовернее сведения о производстве и чем быстрее их получают, тем больше возможностей для эффективного управления предприятием. Наиболее важную, достоверную систематическую экономическую информацию дает бухгалтерский учет. В процессе учета разрозненные данные систематизируют и обрабатывают, после чего они становятся основой для принятия управленческих решений. Бухгалтерский учет – одна из важнейших функций управления предприятием.

В этих условиях эффективность бухгалтерского учета во многом зависит от правильной его постановки на предприятии. [7, с. 154]

Актуальность настоящей работы заключается в том, что в динамично меняющихся условиях организация бухгалтерского учета должна соответствовать современным требованиям, бухгалтерский учет должен быть максимально результативным, оперативным и достоверным.

Цели настоящей работы:

1. Изучить теоретические основы организации бухгалтерского учета на предприятии.

2. Оценить организацию бухгалтерского учета в конкретной организации.

Для достижения поставленных целей, попытаемся решить следующие задачи:

1. Изучить основные элементы и средства организации бухгалтерского учета, а также формы бухгалтерского учета на предприятии.

2. Изучить правовые основы организации бухгалтерского учета.

3. Исследовать организацию бухгалтерского учета на предприятии, определить слабые и сильные стороны, дать рекомендации по улучшению организации бухгалтерского учета .

1. Значение и основные предпосылки рациональной организации бухгалтерского учета и его аппарата

Под рациональной организацией бухгалтерского учета следует понимать систему элементов и средств наиболее оптимального построения учетного процесса с целью получения достоверной, своевременной и уместной (полезной) для управления информации о деятельности организации и осуществления контроля за эффективностью использования производственных ресурсов.

Основными элементами и средствами системы организации бухгалтерского учета являются: рабочий план счетов бухгалтерского учета; регистры бухгалтерского учета; первичные учетные документы внутренняя бухгалтерская отчетность; документооборот; использование средств механизации и автоматизации учета; структура и организация учетного аппарата и определение выполняемых им функций.

Учетный процесс включает взаимосвязанные этапы системы бухгалтерского учета:

— подготовительную работу (разработка всех необходимых документов внутренней регламентации);

— текущее наблюдение, измерение и регистрацию фактов хозяйственной деятельности;

— систематизацию и группировку учетной информации и обеспечение контроля за движением имущества организации и ее обязательств, путем отражения операций на счетах бухгалтерского учета;

— обобщение информации об имуществе организации, ее обязательствах и хозяйственных операциях посредством составления бухгалтерской отчетности и представления этой отчетности внутренним и внешним пользователям информации с целью принятия решений.

Для построения учетного процесса как единой информационной системы необходимо основываться на следующих организационных требованиях;

— государственное регулирование общих принципов и правил организации, методики и техники бухгалтерского учета;

— в учетной политике сочетание государственного регулирования при выборе организационно-технических аспектов реализации методологии бухгалтерского учета с отраслевыми, технологическими и другими особенностями организации;

— организация вопросов совершенствования бухгалтерского учета, повышения квалификации и НОТ работников бухгалтерского аппарата и на этой основе постоянное повышение роли бухгалтерского учета в эффективности функционирования информационной системы организации;

— совершенствование форм и методов представления информации с целью контроля и анализа в управлении эффективностью процессами воспроизводства;

— применение экономических методов управления и обеспечения оптимизации построения учетного аппарата, динамичности организации и аналитичности получения информации бухгалтерского учета.

Процесс практического ведения бухгалтерского учета, как и любой другой хозяйственный процесс, является объектом наблюдения и управления экономического субъекта. Поэтому для эффективного функционирования процесса бухгалтерского учета в системе управления организации необходимо соблюдать следующие принципы: непрерывность процесса, прямоточность информации, ритмичность выполнения учетных работ, параллельность выполнения учетных работ, пропорциональность обеспечения информацией, специализацию и кооперацию при выполнении учетных работ.

Непрерывность процесса бухгалтерского учета означает отражение фактов хозяйственной жизни в бухгалтерском учете во временной и пространственной их определенности и иерархии. Непрерывность во времени дает возможность комплексного познания содержания объекта бухгалтерского учета за определенный период деятельности организации.

Непрерывность процесса бухгалтерского учета обеспечивается путем выполнения учетных работ в соответствии с графиком документооборота и графиком распределения обязанностей (работ) между исполнителями учетных работ по пространственной иерархии.

Прямоточность информации — рациональная организация потоков коммуникации бухгалтерской информации в системе управления организации, недопущение дублирования учетных работ исполнителями, а также недопущение дублирования данных бухгалтерского учета, многократного их повторения в учетных регистрах.

Ритмичность выполнения учетных работ обеспечивается равномерным, последовательным выполнением учетных работ путем соблюдения методических приемов, правил бухгалтерского учета, основной процедуры и локальных процедур обработки первичных данных, их группировки, систематизации и трансформации в бухгалтерскую отчетность.

Параллельность выполнения учетных работ означает одновременное выполнение всех видов учетных работ, что способствует взаимоувязке первичных данных, показателей аналитического и синтетического учета (оборотов и сальдо счетов).

Пропорциональность обеспечения информацией означает соблюдение оптимального соотношения между информационным обеспечением всех внутренних пользователей информации и своевременным составлением бухгалтерской (финансовой) отчетности для внешних пользователей информации. Пропорциональность обеспечения информацией всех пользователей осуществляется путем качественного познания содержания фактов хозяйственной жизни и повышения эффективности коммуникации информации.

Специализация и кооперация при выполнении учетных работ предполагает правильное распределение работ в системе бухгалтерского учета между исполнителями и распределение бухгалтерской информации в процессе ее коммуникации между всеми пользователями. При этом необходимо учитывать востребованность, уместность, релевантность и надежность информации в системе управления хозяйственными процессами.

Организация для осуществлении постановки бухгалтерского учета, руководствуясь законодательством Российской Федерации о 6ухгалтерском учете, нормативными актами Министерства финансов Российской Федерации и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета, самостоятельно формирует свою учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности.

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственный операций несет руководитель организации.

Руководитель организации может в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учет централизованной бухгалтерии, специализированной организации изо.. бухгалтеру-специалисту

г) вести бухгалтерский учет лично.

Случаи, предусмотренные в подпунктах «б», «в» и «г» рекомендуется применять в организациях, относящихся по законодательству Российской Федерации к субъектам малого предпринимательства.

Основными предпосылками рациональной организации бухгалтерского учета являются: изучение конкретной организации, законоположений, инструкций и других регламентирующих документов по учету и отчетности; установление наиболее рациональных взаимоотношений производственных участков организации с ее бухгалтерией; определение характера и объема бухгалтерской информации; рациональное распределение труда между работниками учетного аппарата.

При изучении организации необходимо установить ее организационно-правовую форму, организационную структуру и структуру управления, определить наличие различных видов производств (основных, вспомогательных и др.) и видов хозяйственной деятельности, также наличие структурных подразделений, филиалов, представительств и их территориальное расположение. Изучению подлежат также организационно-технологические особенности и системы методов управления видами деятельности организации. Все эти аспекты оказывают существенное влияние на организацию и построение учетного процесса, в частности на выбор рабочего плана счетов, других организационных, методических и технических аспектов бухгалтерского учета при разработке и принятии учетной политики организации.

Например, знание организационной структуры, структуры вспомогательных, основных и обслуживающих производств предопределяет возможность правильного документооборота, рациональной расстановки учетных работников и распределения между ними объемов учетных работ. Знание технологии и организации производства позволяет правильно организовать учет затрат и выхода продукции, в практической деятельности использовать наиболее прогрессивные методы производственного и системы управленческого учета затрат на производство и т.д.

При организации учета важным условием является знание работниками бухгалтерской службы законодательных актов и инструктивных материалов, регламентирующих бухгалтерский учет и отчетность в Российской Федерации. Без знания общеустановленных правил и принципов (вариантов) организации, методики и техники ведения бухгалтерского учета нельзя рационально организовать работу счетного аппарата и правильно отражать хозяйственные операции.

При организации бухгалтерского учета необходимо установить наиболее рациональное взаимоотношение производственных подразделений (бригад, цехов и т.п.) с бухгалтерией. Эти взаимоотношения должны обеспечить получение необходимой информации для контроля за ходом процессов воспроизводства и управления хозяйственной деятельностью организации и ее сегментов.

Для определения объема и характера бухгалтерской информации следует выявить направления и характер учетных работ путем определения штата аппарата бухгалтерии и распределения работ между отдельными работниками бухгалтерии.

Рациональное распределение труда между работниками учетного аппарата означает составление перечня всех учетных операций, подлежащих выполнению за месяц, и установление нормы времени выполнения каждой операции работниками бухгалтерии. Для этого разрабатывают план организации бухгалтерского учета. План организации бухгалтерского учета включает: план документации и документооборота; план инвентаризации; рабочий план счетов и проект их корреспонденции; план отчетности; план технического оформления учета; план организации труда и повышения квалификации работников бухгалтерии; план проверок и ревизии; план организации бухгалтерского архива.

В плане документации перечисляют документы, необходимы для организации учета хозяйственных операций, и составляют расчет потребности в бланках. В плане определяют также перечень документов, формы которых разрабатываются самостоятельно, далее разрабатывается график документооборота.

В плане инвентаризации регламентируют порядок, сроки и количество проведения инвентаризации отдельных видов имущества, обязательств и отдельных процессов хозяйственной деятельности организации.

В плане отчетности устанавливают калькуляционный период и период определения финансовых результатов, а также формы внутренней и внешней отчетности, сроки их составления и предоставления.

В плане технического оформления учета определяют форму бухгалтерского учета, которая будет применена в данной организации. Здесь дают подробную характеристику данной формы учета и приводят последовательность выполнения всех процедур бухгалтерского учета при использовании выбранной его формы.

В плане организации труда и повышения квалификации работников бухгалтерии разрабатывают штат работников и структуру бухгалтерии, дают должностную характеристику каждой штатной единице, намечают мероприятия по повышению квалификации работников, составляют график учетных работ и посещения учебных занятий, се наров, консультаций отдельными работниками бухгалтерии, а также другими работниками, ответственными за представление информации.

В плане (проекте) корреспонденции счетов рабочего плана счетов определяют проект корреспонденции счетов бухгалтерского учета по предполагаемым хозяйственным операциям. Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации.

Количественный состав бухгалтерии зависит от размеров организации, от видов деятельности и их отраслевой принадлежности, от организации и технологии производства, от наличия структурных подразделений и их территориального расположения от квалификации работников учета и автоматизации учетных работ и др. Структура аппарата бухгалтерии и самой бухгалтерии зависит от особенностей каждой организации. В современных условиях сложились три основных типа организации структуры бухгалтерии: линейная (иерархическая), по вертикали (линейно-штабная) и комбинированная (функциональная).

При линейной организации все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Такая структура бухгалтерии применяется в небольших организациях. При организации аппарата бухгалтерии по вертикали создаются промежуточные звенья управления (отделы), возглавляемые старшими бухгалтерами. Работники бухгалтерии подчиняются непосредственно старшим бухгалтерам соответствующих отделов (звеньев управления). Данная модель структуры бухгалтерии используется в средних и крупных организациях.

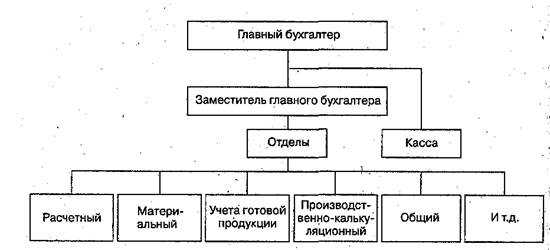

В бухгалтерии средних и крупных организаций могут создаваться отделы:

— расчетный — осуществляет учет расчетов с персоналом по оплате труда, расчетов с органами социального страхования, поставщиками, покупателями и заказчиками и др.;

— материальный — отвечает за учет поступления и расходования материально-производственных запасов;

— учета готовой продукции — производит учет готовой продукции на складах и ее реализации;

— производства и калькуляции себестоимости — осуществляет учет затрат и выпуска продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции;

— общий отдел — ведет остальные операции и Главную книгу, составляет бухгалтерскую отчетность и налоговые декларации.

В крупных организациях кроме перечисленных могут открывать отделы учета капитальных вложений, учета основных средств и др. Ниже приведена общая схема структуры бухгалтерии. (Рис.1)

При функциональной (комбинированной) организации структуры бухгалтерии ее специальные структурные подразделения (по центрам ответственности и другим организационным структурам) выполняют замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетентности. Такая структура аппарата бухгалтерии применяется в крупных организациях и в организациях, в которых созданы центры ответственности на базе организации внутрихозяйственной кооперации, аренды и т.д.

Рис.1. Структура бухгалтерского аппарата

При использовании любого типа организации структуры бухгалтерии, только хорошо налаженные взаимоотношения с другими службами и подразделениями организации дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации.

Понятие централизации и децентрализации бухгалтерского учета

Существенное влияние на структуру бухгалтерского аппарата оказывает принятый порядок распределения учетных работ между отдельными участками хозяйственной деятельности. В связи с этим в современных условиях применяются две системы организации учета централизованная и децентрализованная.

Централизация учета предполагает сосредоточение синтетического и аналитического учета, составление баланса и отчетности в главной бухгалтерии. При этом в подразделениях организации (цехах бригадах, отделениях, участках) осуществляется первичный учет посредством составления первичных документов по всем хозяйственным операциям. Данные первичных документов группируются в накопительных и группировочных ведомостях, а также в производственных отчетах и отчетах о движении материальных ценностей. Далее документы поступают в главную бухгалтерию, где они проверяются, обрабатываются и данные заносятся в регистры синтетического и аналитического учета.

При централизации бухгалтерского учета обобщение учетных данных происходит в главной бухгалтерии, что позволяет рационально организовать труд работников бухгалтерии, использовать современные средства механизации и автоматизации учета. Централизация учета применяется в малых, средних и даже крупных по размерам организациях.

Децентрализация учета состоит в том, что в отдельных структурных подразделениях организации не только оформляются первичные документы, но и ведется синтетический и аналитический учет, составляются бухгалтерские балансы и отчеты.

Подразделения представляют балансы и отчеты в главную бухгалтерию, где их сверяют и сводят в целом по организации. Работники главной бухгалтерии осуществляют контроль за работой бухгалтерии подразделений организации.

Основной недостаток децентрализации учета состоит в разобщенности работы бухгалтерского аппарата, в затруднении использования единой учетной политики, а также внедрения автоматизации учетных процессов, что приводит к удорожанию учетной информации. Однако децентрализация учета в условиях территориальной разобщенности, разнообразного характера выполняемых работ, внедрения коллективных форм организации труда и его оплаты (внутрихозяйственной кооперации, аренды и т.д.) и при других определенных моментах является необходимой.

Децентрализации учета присуще преимущество, которое заключается в том, что бухгалтерский учет функцию управления выполняет непосредственно в местах совершения операций (подразделениях). Близость работников учета к объектам управления улучшает информационные, аналитические и контрольные функции бухгалтерского учета. Появляется возможность проведения анализа и оценки состояния системы управления эффективностью производства, полученного маржинального дохода и прибыли в каждом подразделении организации. Необходимость децентрализации учета, таким образом, диктуется использованием в бухгалтерском учете и системе управления концептуальных положений теории «предельной полезности», а также модели управления производственными подразделениям «затраты — выпуск — результат».

В настоящее время на практике встречается частичная децентрализация бухгалтерского учета. Она заключается в том, что в подразделениях организации наряду с документами и сводными производственными отчетами (ведомостями) составляют бухгалтерские проводки, т.е. ведется аналитический учет, производится сводка и группировка учетных данных, но их обобщение ограничивается составлением производственных отчетов. Частичная децентрализация учета, в частности, применяется в организациях, где подразделения работают на принципах хозяйственного (коммерческого расчета) и используют современные формы организации производства, труда и его оплаты. [6, с. 98]

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев