Навигация

Облікова політика ДП НАЕК "Енергоатом"

22324

знака

0

таблиц

0

изображений

Додаток до наказу ВП ЮУ АЕС

від «___»________2009 р. №_____

Облікова політика ДП НАЕК «Енергоатом»

1. Облікова політика ДП НАЕК «Енергоатом» встановлює методи оцінки, обліку і процедур, які є обов’язковими для застосування відокремленими підрозділами підприємства та щодо яких нормативно-правовими актами з бухгалтерського обліку передбачено більш ніж один їх варіант, та порядок організації бухгалтерського обліку. Облікова політика визначається на основі національних положень (стандартів) бухгалтерського обліку (далі - П(С)БО), положень та методик ДП НАЕК «Енергоатом», інших нормативно-правових актів та розпорядчих документів ДП НАЕК «Енергоатом».

2. У ДП НАЕК «Енергоатом» застосовується форма організації бухгалтерського обліку – ведення обліку бухгалтерськими службами Дирекції та відокремлених підрозділів на чолі з головними бухгалтерами.

3. Бухгалтерський облік запасів

3.1 Оцінка запасів, крім ядерного палива, пального та мастильних матеріалів, при відпуску у виробництво, продажу та іншому вибутті здійснюється за методом ідентифікованої собівартості відповідної одиниці запасів.

3.2 Оцінка ядерного палива при завантаженні в активну зону, продажу та іншому вибутті здійснюється за методом середньозваженої собівартості за кожним видом ядерного палива. Вартість ядерного палива, що списується із активної зони на витрати, визначається згідно з діючою Методикою планування та списання витрат ядерного палива на виробництво електричної та теплової енергії на АЕС України з реакторами типу ВВЕР, затвердженої наказом Міністерства палива та енергетики України від 18.06. 2004 №331.

3.3 Оцінка пального та мастильних матеріалів при відпуску у виробництво, продажу та іншому вибутті здійснюється за методом середньозваженої собівартості.

3.4 Розрахунок за середньозваженою собівартістю проводиться щодо кожної одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів.

3.5 Відокремлені підрозділи при вибутті запасів, що використовуються у діяльності кафе, їдалень, роздрібній торгівлі тощо, можуть застосовувати метод оцінки вибуття запасів за цінами продажу.

3.6 Транспортно-заготівельні витрати (включаючи послуги сторонніх організацій із постачання товарно-матеріальних цінностей) відображаються на окремому субрахунку обліку запасів «Транспортно-заготівельні витрати» та відносяться на витрати діяльності (за елементом витрат «Матеріальні витрати») при вибутті запасів у сумі, визначеній як добуток середнього відсотка транспортно-заготівельних витрат у загальній сумі запасів і вартості запасів, що вибули. Допускається включення транспортно-заготівельних витрат до складу витрат періоду у наступному після вибуття запасів місяці.

3.7 Облік централізованого запасу енергетичного обладнання та запасних частин для АЕС України ведеться у складі запасів на субрахунку «Запасні частини» виключно в Дирекції ДП НАЕК «Енергоатом». Відокремлені підрозділи обліковують централізований запас на позабалансовому рахунку «Активи на відповідальному зберіганні». Порядок обліку і використання централізованого запасу визначається діючим Положенням про централізований запас основного енергетичного обладнання та запасних частин для АЕС ДП НАЕК «Енергоатом».

4. Облік основних засобів, інших необоротних активів, незавершених капітальних інвестицій та фінансових інвестицій

4.1 Для нарахування амортизації основних засобів застосовується прямолінійний метод.

4.2 Інші методи, передбачені П(С)БО 7 «Основні засоби», застосовуються за умови обґрунтування їх економічної доцільності для кожної групи основних засобів. Метод амортизації окремого об’єкта основних засобів може відрізнятись від того, що обраний для групи однорідних основних засобів, також за умови обґрунтування економічної доцільності його застосування. Рішення щодо застосування методу амортизації, іншого ніж прямолінійний, приймається керівником відокремленого підрозділу.

4.3 Перед проведенням модернізації, модифікації, добудови, дообладнання, реконструкції видається наказ керівника відокремленого підрозділу про проведення поліпшення, в якому визначається перелік об’єктів основних засобів із зазначенням інвентарних номерів, вид поліпшення, чи призупиняється нарахування амортизації в бухгалтерському та податковому (у випадку поліпшення об’єкта 1 групи) обліку, мета проведення робіт: збільшення майбутніх економічних вигод, первісно очікуваних від використання об’єкта, або підтримання об’єкта в робочому стані, група основних фондів, до якої відноситься об’єкт в податковому обліку. Нарахування амортизації призупиняється на період реконструкції, модернізації, добудови, дообладнання та консервації об’єктів основних засобів тільки на підставі наказу керівника відокремленого підрозділу.

4.4 Одночасно із введенням основних засобів в експлуатацію приймальною (робочою) комісією визначається ліквідаційна вартість та очікуваний строк корисного використання кожного об’єкта основних засобів. Ці дані наводяться в типовій формі № ОЗ-1 «Акт приймання-передачі (внутрішнього переміщення) основних засобів», затвердженій наказом Мінстату України від 29.12.95 №352 (далі – форма ОЗ-1).

4.5 Ліквідаційна вартість визначається як вартість металобрухту, комплектуючих, що можуть бути використані в подальшому, інших видів сировини, матеріалів за вирахуванням витрат на демонтаж та інших витрат, пов’язаних із продажем (ліквідацією), виходячи із звичайних цін на дату введення об’єкту в експлуатацію.

4.6 У разі зміни ліквідаційної вартості та строку корисного використання об’єктів основних засобів після проведення поліпшень, що збільшують їх балансову вартість, нові показники наводяться у типовій формі № ОЗ-2 «Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об’єктів» та вносяться до інвентарної картки обліку основних засобів (форма № ОЗ-6) (технічного паспорту).

4.7 При проведенні розукрупнення об’єкту основних засобів балансова вартість нових об’єктів визначається пропорційно їх справедливій вартості, при цьому загальна балансова вартість всіх нових об’єктів залишається незмінною.

4.8 Строк корисного використання кожного об’єкта основних засобів переглядається на підставі технічного обґрунтування у разі зміни очікуваних економічних вигод від його використання, а також під час проведення щорічної інвентаризації або переоцінки.

4.9 Житлові будинки, що придбані (збудовані) підприємством, в яких частина квартир приватизована, обліковуються на балансі підприємства у складі основних засобів до моменту передачі таких будинків на баланс товариства власників квартир або в комунальну власність.

4.10 Технічна документація до обладнання, незворотна тара, упаковка, що надходить у комплекті з обладнанням (ТМЦ) і при цьому вказана окремим рядком у супровідних документах, відображається у складі вартості такого обладнання (ТМЦ).

4.11 До складу інвестиційної нерухомості включаються будівлі, споруди та земля, на якій вони розташовані, якщо вони утримуються з метою отримання орендних платежів (операційна оренда) та/або збільшення власного капіталу, при цьому частка площі, що використовується з цією метою, має перевищувати 50 відсотків загальної площі об’єкту. Інвестиційна нерухомість на дату балансу відображається за первісною вартістю, зменшеною на суму нарахованої амортизації з урахуванням втрат від зменшення корисності та вигод від її відновлення.

4.12 Матеріальні активи з очікуваним строком корисного використання понад один рік вартістю менше 1 000 грн. та більше порогу суттєвості, встановленого для малоцінних необоротних активів, вважаються малоцінними необоротними активами. Нарахування амортизації по таких активах та бібліотечних фондах здійснюється в першому місяці використання об’єкта у розмірі 100 відсотків його вартості.

4.13 Для визначення вартості, яка амортизується, ліквідаційна вартість інших необоротних активів прирівнюється до нуля.

4.14 Література, що придбавається для забезпечення діяльності компанії, відображається у складі бібліотечних фондів, за умови її відповідності критерію необоротного активу, наявності матеріальної бази (приміщення, співробітників тощо), наказу по відокремленому підрозділу про створення бібліотечного фонду та переліку літератури, що відноситься до бібліотечного фонду.

4.15 Введення в експлуатацію інших необоротних матеріальних активів здійснюється за типовою формою ОЗ-1, для бібліотечних фондів – допускається введення в експлуатацію на підставі накладної-вимоги на відпуск (внутрішнє переміщення) матеріалів за типовою формою М-11.

4.16 Ступінь завершеності робіт за будівельним контрактом визначається за методом вимірювання та оцінки виконаної роботи.

4.17 Фінансові інвестиції оцінюються за собівартістю придбання.

4.18 Фінансові активи, придбані в результаті систематичних операцій, визнаються на дату виконання контракту.

5. Облік нематеріальних активів

5.1 Амортизація нематеріальних активів (крім права постійного користування земельною ділянкою) здійснюється прямолінійним методом.

5.2 Витрати, пов’язані з отриманням права постійного користування земельною ділянкою, обліковуються у складі нематеріальних активів як право користування майном та не амортизуються.

5.3 Програмне забезпечення, створене (придбане) для забезпечення господарської діяльності, яке планується використовувати більше року, відноситься до нематеріальних активів (група «Авторське право та суміжні з ним права»).

5.4 Для обліку комп’ютерних програм, інших нематеріальних активів, які відповідають критеріям визнання об’єктів права інтелектуальної власності, використовуються типові форми первісного обліку НА-1 «Акт введення в господарський оборот об’єкта інтелектуальної власності у складі нематеріальних активів», НА-2 "Інвентарна картка обліку об'єкта права інтелектуальної власності у складі нематеріальних активів", НА-3 "Акт вибуття (ліквідації) об'єкта права інтелектуальної власності у складі нематеріальних активів", НА-4 "Інвентаризаційний опис об'єктів права інтелектуальної власності у складі нематеріальних активів".

5.5 Для обліку комп’ютерних програм або програмного забезпечення, яке самостійно розроблене підприємством або безпосередньо виготовлене іншими виконавцями для потреб підприємства та не відповідає критеріям визнання об’єкту права інтелектуальної власності, відокремлені підрозділи мають право використовувати інші форми первинного обліку, що відповідають вимогам щодо складання первинних документів.

5.6 При придбанні програм разом із обладнанням, на якому вони встановлені, без виділення вартості програмного продукту, вартість такої програми включається до вартості обладнання.

5.7 Для визначення вартості, яка амортизується, ліквідаційна вартість нематеріальних активів прирівнюється до нуля.

5.8 Очікуваний строк корисного використання нематеріальних активів (крім права постійного користування земельною ділянкою) встановлюється по кожному об’єкту нематеріальних активів комісією із визначення нематеріальних активів та термінів їх використання.

Похожие работы

... . Деякі американські фірми купують устаткування для АЕС навіть в Японії! США не побудували жодного реактора за останні десять років. [48] РОЗДІЛ ІІ ГОЛОВНІ ФАКТОРИ ЕНЕРГЕТИЧНОЇ БЕЗПЕКИ США 2.1. Геополітичні плани США На початку ХХ століття коли США почали перетворюватися в одну з ведучих держав світу, ідеологи американського гегемонізму заявили про зазіхання США на панування у всьому ...

... . Усі ті, хто видали, акцептували, індосували переказний вексель або поставили на ньому аваль, є солідарно зобов'язаними перед векселедержателем. Використання підприємствами, які мають податкову заборгованість, переказних векселів для розрахунків з постачальниками матеріальних цінностей, дозволяє таким підприємствам, як і при звичайному бартері, ухилятись від сплати нарахованих податків і збор ...

... спеціалізованих фінансових організацій. Провідне місце серед них посідає асоціація “Український вексельний центр” (надалі — “Укрвексель”), створена з метою сприяння розвитку в Україні ринку цінних паперів, відродження національного вексельного обігу як випробуваного платіжного засобу, інструменту зниження темпів інфляції та залучення інвестицій, а також для розв’язання методичних, організаційних ...

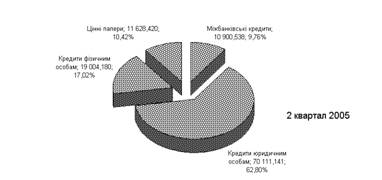

... йну діяльність збільшилися на 93,8 % і складають 11743,1 млн. грн. (11,6 % від кредитів, наданих суб'єктам господарської діяльності). На фоні середніх показників для банківської системи України індивідуальний аналіз операцій кредитування юридичних осіб в АППБ „Аваль” у 2005 році виявив інші тенденції: - за рівнем обсягу валюти балансу 17,285 млрд. грн. за результатами 3 кварталу 2005 року АППБ ...

0 комментариев