Навигация

Нормативный метод учета затрат

33322

знака

2

таблицы

0

изображений

СИБИРСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ

ЗАБАЙКАЛЬСКИЙ ИНСТИТУТ ПРЕДПРИНИНИМАТЕЛЬСТВА

Кафедра бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА

Предмет: Бухгалтерский управленческий учет

На тему: Нормативный метод учета затрат, порядок разработки нормативов, выявление отклонений от норм

Исполнитель студентка группы 252

Колотилина Н.А.

БХ-05-226-4

Научный руководитель

Чулина Н.А.

Чита

2008

Оглавление

Введение

Глава 1. Основные понятия в Нормативном методе учета затрат и его сущность

1.1 Понятие Нормативного метода учета затрат и его сущность

1.2 Понятие нормы, виды норм, порядок разработки нормативов

1.3 Выявление отклонений от норм, определение фактической себестоимости продукции

Глава 2. Практическое применение Нормативного метода учета затрат в организации

2.1. Краткая экономическая характеристика деятельности ОАО «Мастерица»

2.2. Практическое применение Нормативного метода учета затрат в ОАО «Мастерица», организация учета исчисления себестоимости, выявление отклонений от норм.

Глава 3 Рекомендации по становлению управленческого учета в ООО «Мастерица»

Заключение

Библиографический список.

Приложения

Введение

Повышение эффективности хозяйствования на любом этапе экономического развития страны является главной задачей. Это делает необходимым применение нормативной системы управления как на уровне отраслей национального хозяйства, так и в рамках одного предприятия.

Нормативная система управления затратами представляет собой совокупность процедур по планированию, нормированию, отпуску материалов в производство, составлению внутренней отчетности, калькулированию себестоимости продукции, осуществлению экономического анализа и контроля на основе норм затрат. Ее основной целью является полное использование производственных факторов и экономное ведение хозяйства.

Нормативные издержки служат основой управления бизнесом. Они обусловлены радом ограничений и ориентируют предприятие на будущее.

Рассчитывают нормативные затраты на материал и труд, накладные расходы. Исходя из сущности нормы подразделяются на основные, идеальные и текущие. Соответственно они характеризуют тенденцию эффективности производства отдельных изделий в течение длительного периода; минимальную величину затрат для деятельности в идеальных условиях производства; достижимые затраты на короткий отрезок времени.

Система текущих норм, нормативов и смет расхода различных ресурсов называется нормативным хозяйством. Основой расчета нормативных величин выступают пооперационные, подетальные, поузловые нормы материальных затрат, нормы времени, нормы выработки и т.п. Нормативное хозяйство есть отправная точка системы контроля за издержками производства.

Большой удельный вес материальных затрат в себестоимости продукции промышленности предопределяет их значение в процессе формирования норм и нормативов. Именно с нормирования материальных запасов и затрат начинают организацию системы нормативного управления издержками. Таким образом, тема курсовой работы является актуальной.

Целью курсовой работы является изучение нормативного метода учета затрат.

Задачами курсовой работы в связи с указанной темой являются: рассмотреть такие понятия как норма, виды норм, изучить порядок разработки нормативов, научиться выявлять отклонения от норм и определять фактическую себестоимость продукции (работ, услуг).

Объект исследования данной курсовой работы является предприятие ОАО «Мастерица», деятельностью которого является пошив и реализация одежды. Предприятие оборудовано всем необходимым оборудованием для закройки и пошива одежды. ОАО «Мастерица» ведет закупочную деятельность необходимых материалов и комплектующих, самостоятельно обслуживает свое производство. Период рассмотрения 1.10.2006-1.11.2006

Глава 1. Основные понятия в Нормативном методе учета затрат и его сущность

1.1 Понятие Нормативного метода учета затрат и его сущность

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приёмов организации документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за процессом формирования себестоимости продукции.

За основу классификации методов калькулирования себестоимости продукции принимаются объекты учета затрат, объекты калькулирования и способы контроля за себестоимостью продукции.

Существует множество методов калькулирования себестоимости продукции (работ, услуг). Но всю их совокупность можно классифицировать по двум основным направлениям: оперативности контроля за затратами и объектам учета затрат.

По оперативности контроля методы можно подразделить на методы учета затрат в процессе производства продукции и методы учета прошлых затрат.

По объектам учета затрат обычно выделяют методы учета при массовом и серийном производстве (по деталям, частям изделий, изделиям, процессам и т.д.) и при индивидуальном мелкосерийном производстве (по заказам).

Следует отметить, что классификация методов учета калькулирования себестоимости продукции является объектом

дискуссий. В свое время министерствами и ведомствами были перечислены три основных метода калькулирования себестоимости продукции: нормативный, попередельный и позаказный.

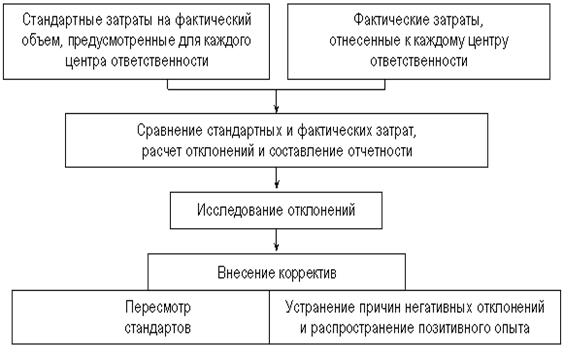

Нормативный метод учета и калькулирования себестоимости продукции обычно характеризуется тем, что на предприятии по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости изделия. В идеале, если бы в течение месяца все затраты на предприятии соответствовали действующим нормам, нормативам и сметам, а объём производства соответствовал запланированному, фактическая себестоимость изделия была бы равна нормативной. Исходя из этого учет организуют таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонениям от норм. Данные о выявленных отклонениях позволяют руководителям всех уровней производственного процесса управлять себестоимостью продукции и вместе с тем бухгалтерии калькулировать фактическую себестоимость изделия путем прибавления к нормативной себестоимости изделия (вычитания из неё) соответствующей доли отклонений от норм по каждой статье.

Нормативный метод учета и калькулирования себестоимости продукции в его идеальном виде предусматривает соблюдение следующих принципов:

предварительное составление калькуляции нормативной себестоимости по каждому изделию на основе действующих на предприятии текущих норм и смет;

ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости определения влияния этих изменений на себестоимость продукции и эффективности мероприятий, послуживших причиной изменения норм;

учет фактических затрат в течение месяца с подразделением их на расходы по нормам и отклонениям от норм;

установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения;

определение фактической себестоимости выпущенной продукции как суммы нормативной себестоимости, отклонений от норм и изменений норм.

Осуществление этих принципов в полном объёме и идеальном виде позволяет укрупнить объекты учета затрат, вести аналитический учет не по изделиям, а по группам однородных изделий. Совокупность учетной группы изделий определяется самим предприятием. Важнейшим условием выделения групп является однородность изделий, включаемых в группу, по конструкции и технологии изготовления.

При соблюдении такой последовательности составления калькуляции фактической себестоимости обычно достигаются достоверные результаты о затратах для ценообразования и контроля затрат. Но это наиболее трудоёмкий вариант. Менее трудоёмкими являются варианты, при которых:

в нормативный сбор включают только прямые затраты и, следовательно, нормативную калькуляцию составляют только по прямым затратам;

остатки незавершенного производства при изменении норм не пересчитывают, а все изменения норм и отклонения от них относят на товарный выпуск;

при незначительности изменений в течение отчетного периода норм отдельный учет их не организуют, а рассматривают их вместе с отклонениями норм.

Калькулирование – это процесс определения себестоимости определенного объекта затрат.

Под объектами затрат понимают сегменты деятельности предприятия, которые требуют измерения связанных с ними затрат (таблица 1.1).

Таблица 1.1

Примеры объектов затрат (объектов калькулирования)

| Объект затрат | Пример |

| Изделие | Стиральный порошок «Радуга» |

| Услуга | Рейс авиакомпании «Чита-Москва» |

| Проект | Строительство нефтяного терминала |

| Заказчик | Общий объём реализации обуви магазину «Дом обуви» |

| Деятельность | Контроль уровня качества телевизоров |

| Подразделение | Отдел маркетинга |

| Программа | Программа подготовки магистров деловой администрации |

Следует отметить, что на промышленных предприятиях затраты обычно сначала относятся к соответствующим подразделениям, а затем – к видам продукции (услугам), которые вырабатываются соответствующими подразделениями.

Похожие работы

... на размер отклонений; периодичность их повторения; контроль в момент их возникновения; на позитивные отклонения; исследование отклонений. 2. Учет затрат и калькуляция при нормативном методе Порядок сводного учета в системе нормативного производственного учета предусматривает несколько этапов. 1. Первичный учет прямых затрат. На основе первичных документов в подразделениях формируется ...

... оптимизирует структуру бизнес-процессов, обеспечивает их качество и, как следствие, качество выпускаемой продукции, удовлетворяя все возрастающий индивидуализированный потребительский спрос. Нормативный метод учета затрат представляет собой вид учетной подсистемы, характеризующейся наличием норм использования ресурсов, нормативных (учетных) цен этих ресурсов и использованием этих показателей для ...

... работы на основе совершенствования планирования, учета и калькулирования себестоимости продукции. Их внедрение способствует повышению эффективности учета затрат на производство и калькулирования себестоимости продукции на основе применения для этих целей нормативного метода. В связи с этим планово-экономический отдел, бухгалтерия и другие службы предприятия осуществляют контроль за качеством ...

... производства и себестоимости продукции по каждому цеху основного производства и предприятию в целом; сформировать единую информационную базу на предприятии позволяет внедрение комплексного нормативного метода учета (стандарт-директ-костинг). В данной работе более подробно рассмотрены вопросы ведения комплексного нормативного учета в части затрат на производство: учет использования сырья и ...

0 комментариев