ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

Организация бухгалтерского учета на предприятии

Учет поступления основных средств

Учет амортизации основных средств и нематериальных

Учет расходов на модернизацию и реконструкцию основных

Учет аренды основных средств

Бухгалтерский учет у лизингодателя, когда объект лизинга находится на балансе лизингополучателя

Бухгалтерский учет у лизингополучателя, когда объект лизинга находится на балансе лизингодателя

Учет выбытия основных средств

Учет переоценки основных средств

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Оценка стоимости нематериальных активов

Амортизация нематериальных активов

Учет выбытия нематериальных активов

Инвентаризация нематериальных активов

Оценка производственных запасов при их поступлении

Документальное оформление поступления производственных

Учет производственных запасов на складах и в бухгалтерии

Документальное оформление расхода производственных

Бухгалтерский учет горюче-смазочных материалов

Учет и списание автомобильных шин

Учет операций с давальческим сырьем

Учет тары и тарных материалов

Документация и учет драгоценных металлов и драгоценных

Инвентаризация производственных запасов

Состав затрат, включаемых в себестоимость продукции (работ

На лечение заболеваний, связанных с несчастными случаями на производстве,

профессиональных заболеваний;

Совету Министров Республики Беларусь в двухмесячный срок обеспечить приведение актов законодательства в соответствие с настоящим Указом

Работникам бухгалтерии надо обратить внимание на вопросы страхования

Учет расходов на оплату труда

Учет и распределение расходов вспомогательных производств

Учет потерь от брака

Учет и оценка незавершенного производства

Система бухгалтерских счетов для учета затрат на

Калькулирование себестоимости продукции (работ, услуг)

Есть еще 3-я группа затрат, которые в себестоимость продукции (работ, услуг) никогда не включаются и покрываются за счет других источников

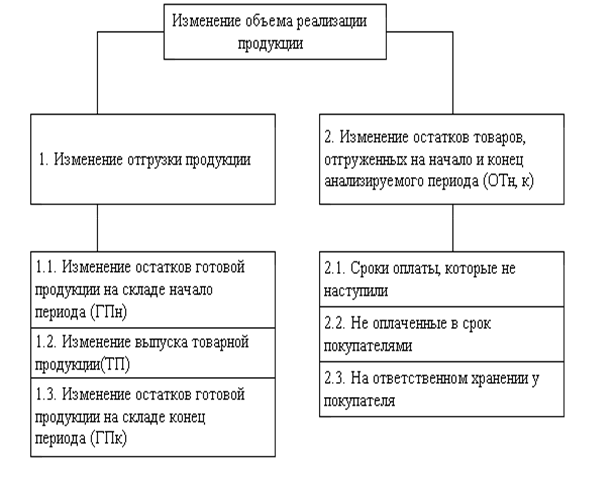

Учет отгрузки и реализации продукции (работ, услуг)

Учет товаров в торговых предприятиях и их реализации

Расчет налога на добавленную стоимость на реализованные товары за___________месяц

Учет товаров и их реализации в фирменных магазинах

Учет товарных потерь

Бухгалтерский учет комиссионной торговли

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНО-КРЕДИТНЫХ

Учет средств на расчетном и валютном счетах в банках

Учет денежных средств на специальных счетах в банках

Учет переводов в пути

Учет кредитов банка

Учет расчетов с поставщиками и подрядчиками

Учет прибылей и убытков

Учет налогооблагаемой прибыли

УЧЕТ ФОНДОВ И РЕЗЕРВОВ

Оценка ценных бумаг

Разделение имущества на основные средства и предметы

Учет товаров

Навигация

Бухгалтерский учет комиссионной торговли

Методология бухгалтерского учета в Республике Беларусь

583954

знака

93

таблицы

0

изображений

7.6 Бухгалтерский учет комиссионной торговли

Комиссионная торговля осуществляется на основе договора комиссии, заключенного между поставщиком товара (комитентом) и другой, реализующей организацией (комиссионером). Комитент выплачивает комиссионеру комиссионное вознаграждение и возмещает расходы по реализации товара.

Комиссионер обязан предоставить комитенту отчет и произвести расчеты с комитентом с представлением копии первичных документов, подтверждающих суммы произведенных расходов (счет-фактура по НДС, акты выполненных работ и др.).

Бухгалтерский учет комиссионной торговли и расчетов между участниками договора комиссии производится согласно Типовому плану счетов № 89 и «Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг)» и в зависимости от метода определения выручки от реализации, принятой в учетной политике сторон.

Если комиссионная торговля для комитента является основным видом деятельности и метод определения выручки производится по оплате, то бухгалтерские проводки в учете комитентам следующие:

| Содержание операции | Дебет | Кредит |

| Отгружен товар комиссионеру | 45 | |

| Получена выручка от комиссионера за проданный товар | 51 | 90-1 |

| Отражено комиссионное вознаграждение в сумме расходов на реализацию товара | 44 | 76 |

| Отражен НДС по комиссионному вознаграждению (НДС к оплате) | 18-31 | 76 |

| Отражены расходы на реализацию, возмещаемые комиссионеру | 44 | 76 |

| Сумма НДС по возмещаемым расходам | 18-31 | 76 |

| Начислен НДС от суммы выручки | 90-3 | 68-2 |

| Списывается покупная стоимость реализованных товаров | 90-2 | 45 |

| Начислен единый платеж в республиканский бюджет (3%) | 90-5 | 68-2 |

| Начисления в местные бюджеты | 90-5 | 68-2 |

| Списаны расходы на реализацию товаров | 90-2 | 44 |

| Отражен финансовый результат от реализации товаров | 90-9 | 99 |

| Перечислено комиссионное вознаграждение комиссионеру и возмещены расходы | 76 | 51 |

| Отражен оплаченный НДС по комиссионному вознаграждению и возмещенным расходам | 18-32 | 18-31 |

| Принятие к вычету оплаченного НДС по комиссионному вознаграждению и возмещенным расходам | 68-21 | 18-32 |

| Начислен налог на прибыль | 99 | 68-3 |

| Начислен целевой транспортный сбор | 99 | 68-3 |

При истечении 60 дней со дня отгрузки комиссионером товаров покупателю и неполучения оплаты у комитента надо отразить НДС:

Д-т97,К-т68.

При поступлении денежных средств проводки будут:

Д-т51,К-т90;

Д-т 90, К-т 97 - списание начисленного НДС;

Д-т 90, К-т 45 списание себестоимости реализованных товаров.

Записи у комиссионера будут следующие:

| Содержание операции | Дебет | Кредит |

| Стоимость полученных товаров на комиссию | 004 | |

| Отгружен товар покупателю | 45 | 76 |

| Списан с забалансового счета отгруженный товар | 004 | |

| Поступила оплата от покупателя товаров | 51 | 62 |

| Списывается себестоимость реализованного комиссионного товара | 62 | 45 |

| Оплачено комитенту за минусом комиссионного вознаграждения и уплаченного НДС' | 76 | 51 |

| На сумму причитающегося комиссионного вознаграждения | 76 | 90 |

Похожие работы

... рабочего места, режимами труда и отдыха и другими моментами. Важнейшим направлением совершенствования организации бухгалтерского учета является перевод его на международные стандарты. Международные стандарты учета и отчетности разрабатываются с целью выработки единого содержания основных принципов и понятий бухгалтерского учета, достижения единообразного содержания терминологии бухгалтерского ...

... основными нормативными документами по учету реализации продукции (работ, услуг). 1.3 Роль и задачи бухгалтерского учета и анализа реализации продукции (работ, услуг) В системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации. Результатами производственного процесса предприятия являются готовая продукция, выполненные ...

... 2002. № 1. С. 28. 28. Головкова Е.А., Прохорова Т.В., Шиманский К.А. Автоматизация учета, анализа и аудита: Учебное пособие. Мн.: ООО «Мисанта», 2001. 220 с. 29. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных организациях, 3-е изд., перераб. и доп. М.: Проспект, 2001. 378 с. 30. Чернюк А.А. Бухгалтерский учет в бюджетных организациях. Мн.: Вышэйш. шк., 2004. 496 с. ...

... товаров. Он предназначен для покрытия налоговых и неналоговых платежей с полученного дохода, издержек обращения и получения прибыли от торговой деятельности. [4. с. 13]. Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о ...

0 комментариев