ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

Организация бухгалтерского учета на предприятии

Учет поступления основных средств

Учет амортизации основных средств и нематериальных

Учет расходов на модернизацию и реконструкцию основных

Учет аренды основных средств

Бухгалтерский учет у лизингодателя, когда объект лизинга находится на балансе лизингополучателя

Бухгалтерский учет у лизингополучателя, когда объект лизинга находится на балансе лизингодателя

Учет выбытия основных средств

Учет переоценки основных средств

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Оценка стоимости нематериальных активов

Амортизация нематериальных активов

Учет выбытия нематериальных активов

Инвентаризация нематериальных активов

Оценка производственных запасов при их поступлении

Документальное оформление поступления производственных

Учет производственных запасов на складах и в бухгалтерии

Документальное оформление расхода производственных

Бухгалтерский учет горюче-смазочных материалов

Учет и списание автомобильных шин

Учет операций с давальческим сырьем

Учет тары и тарных материалов

Документация и учет драгоценных металлов и драгоценных

Инвентаризация производственных запасов

Состав затрат, включаемых в себестоимость продукции (работ

На лечение заболеваний, связанных с несчастными случаями на производстве,

профессиональных заболеваний;

Совету Министров Республики Беларусь в двухмесячный срок обеспечить приведение актов законодательства в соответствие с настоящим Указом

Работникам бухгалтерии надо обратить внимание на вопросы страхования

Учет расходов на оплату труда

Учет и распределение расходов вспомогательных производств

Учет потерь от брака

Учет и оценка незавершенного производства

Система бухгалтерских счетов для учета затрат на

Калькулирование себестоимости продукции (работ, услуг)

Есть еще 3-я группа затрат, которые в себестоимость продукции (работ, услуг) никогда не включаются и покрываются за счет других источников

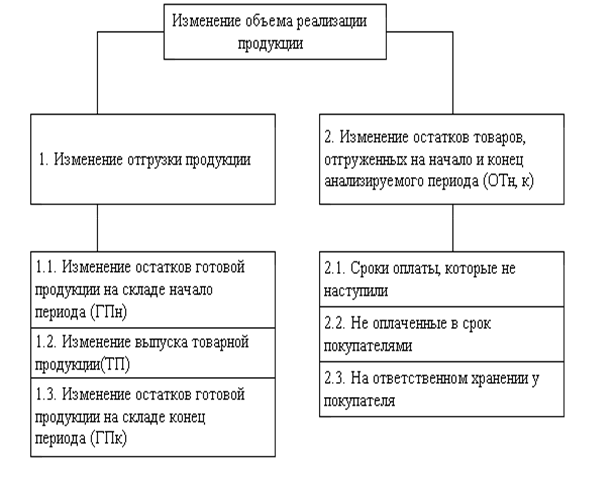

Учет отгрузки и реализации продукции (работ, услуг)

Учет товаров в торговых предприятиях и их реализации

Расчет налога на добавленную стоимость на реализованные товары за___________месяц

Учет товаров и их реализации в фирменных магазинах

Учет товарных потерь

Бухгалтерский учет комиссионной торговли

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНО-КРЕДИТНЫХ

Учет средств на расчетном и валютном счетах в банках

Учет денежных средств на специальных счетах в банках

Учет переводов в пути

Учет кредитов банка

Учет расчетов с поставщиками и подрядчиками

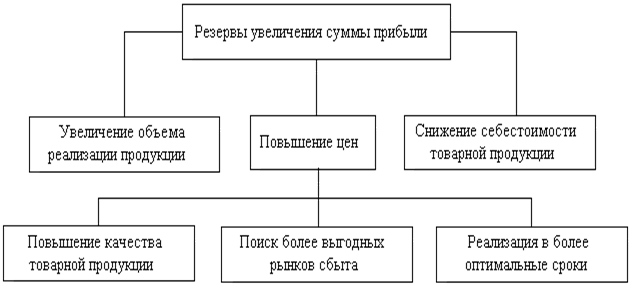

Учет прибылей и убытков

Учет налогооблагаемой прибыли

УЧЕТ ФОНДОВ И РЕЗЕРВОВ

Оценка ценных бумаг

Разделение имущества на основные средства и предметы

Учет товаров

Навигация

Учет расходов на оплату труда

Методология бухгалтерского учета в Республике Беларусь

583954

знака

93

таблицы

0

изображений

6.4 Учет расходов на оплату труда

Наряду с расходованием материалов в себестоимости продукции важное место занимают расходы на оплату труда.

Основная заработная плата производственных рабочих, как правило, в себестоимость продукции включается прямым путем, так как на основе первичных документов (нарядов, рапортов, маршрутных листов и др.) известно место работы (цех, передел), вид продукции.

Дополнительная заработная плата (оплата отпусков, за выслугу лет, по итогам работы за год, за время выполнения государственных и общественных обязанностей и др.) на себестоимость отдельных видов изделий относится пропорционально основной заработной плате производственных рабочих.

Начисленная повременная заработная плата не имеет прямой связи с изготовлением конкретной продукции (работ, услуг). Это заработная плата управленческого персонала цеха, заводоуправления, младшего обслуживающего персонала, оплата за вынужденные простои и др.

Такие расходы учитываются сначала на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а затем вместе с остальными затратами, учтенными на этих счетах, ежемесячно распределяются по видам продукции пропорционально заработной плате производственных рабочих или расходу сырья и материалов (согласно ведомственным рекомендациям и учетной политике, организации). Распределение затрат по заработной плате в разрезе цехов, переделов осуществляется в отдельной разработочной таблице, ведомости «Распределение заработной платы».

Отчисления в Фонд социальной защиты населения включаются в себестоимость продукции прямым путем (как заработная плата производственных рабочих) либо косвенным путем пропорционально заработной плате производственных рабочих.

6.5 Учет расходов на подготовку и освоение производств

Расходы на освоение новых предприятий, цехов, производств, агрегатов (пусковые расходы) возникают до выпуска продукции и связаны они с проверкой готовности к вводу в эксплуатацию новых объектов. Это расходы на разработку сметной документации на пусконаладочные работы, оплата труда специалистов, участвующих в пусконаладочных работах, расходы на комплексное опробирование оборудования в рабочем состоянии, стоимость энергии, смазочных и других материалов, стоимость спецодежды и спецобуви.

Номенклатура пусковых расходов зависит от вида работ, вида испытаний и определяется отраслевыми инструкциями. До начала испытаний составляется смета пусковых расходов с необходимыми расчетами. Аналитический учет расходов ведется в соответствии с утвержденной сметой.

Если в течение пускового периода получены готовая продукция и отходы, то они учитываются по действующим ценам и их стоимость вычитается из суммы пусковых расходов.

Фактические затраты по пусковым работам на основе первичных документов учитываются на активном счете 97 «Расходы будущих периодов»:

Д-т97

К-т 10, 70,68,69 и др.

В себестоимость выпускаемой продукции эти расходы начнут списываться с момента изготовления продукции ежемесячно. Период погашения устанавливается самим предприятием исходя из нормативного срока освоения, но не более 2 лет:

Д-т20,23

К-т 97.

К расходам на подготовку и освоение новых видов продукции относятся научно-исследовательские работы, опытно-конструкторские, изготовление опытных образцов, оплата труда конструкторов, разработчиков технической документации, расход материалов и др.

Расходы на подготовку и освоение производств, новых видов продукции для серийного и массового производства относятся на себестоимость той продукции, которая включена в программу выпуска, и только в тех предприятиях, которые не производят отчисления на данные цели в инновационные фонды.

Предприятия, объединения, осуществляющие предусмотренные законодательством отчисления в инновационный фонд, который создается за счет себестоимости, финансирование затрат по созданию новых и совершенствованию применяемых технологий, переоснащению производства, связанных с проведением научно-исследовательских и опытно-конструкторских работ, созданием новых видов сырья и готовой продукции, осуществляют за счет инновационного фонда и за счет прибыли.

Д-т 20, 23, 26 и К-т 68 - начисления в инновационный фонд;

Д-т 68 и К-т 51 — перечисление в данный фонд.

До начала всех подготовительных, опытно-конструкторских работ предприятие представляет в вышестоящую организацию смету затрат.

При получении выделенных средств запись по счетам будет:

Д-т 51 «Расчетный счет»

К-т 86 «Целевое финансирование».

Фактические затраты на освоение производств и новых видов продукции отражаются:

Д-т 86

К-т 10, 20, 26, 51, 70, 68, 69 и др.

Действующим законодательством запрещено включать в себестоимость следующие затраты (они идут за счет капитальных вложений и прибыли предприятия):

1) на индивидуальное опробование отдельных видов машин и механизмов и на комплексное опробование (вхолостую) всех видов оборудования и технических установок с целью проверки качества их монтажа;

2) на шефмонтаж, осуществляемый заводами-поставщиками оборудования или по их поручению специализированными предприятиями;

3) на содержание дирекции строящегося предприятия, а при ее отсутствии - группы технического надзора (затраты на содержание которой предусматриваются в сводных сметных расчетах стоимости строительства), а также затраты, связанные с приемкой новых предприятий и объектов в эксплуатацию;

4) по подготовке кадров для работы на вновь вводимом в действие предприятии;

5) по устранению недоделок в проектах и строительно-монтажных работах, исправлению дефектов оборудования по вине заводов-изготовителей, а также повреждений и деформаций, полученных при транспортировке до приобъектного склада, затраты по ревизии (разборке) оборудования, вызванные дефектами антикоррозионной зашиты, и другие аналогичные затраты производятся за счет предприятий, нарушивших условия поставок и выполнения работ.

Похожие работы

... рабочего места, режимами труда и отдыха и другими моментами. Важнейшим направлением совершенствования организации бухгалтерского учета является перевод его на международные стандарты. Международные стандарты учета и отчетности разрабатываются с целью выработки единого содержания основных принципов и понятий бухгалтерского учета, достижения единообразного содержания терминологии бухгалтерского ...

... основными нормативными документами по учету реализации продукции (работ, услуг). 1.3 Роль и задачи бухгалтерского учета и анализа реализации продукции (работ, услуг) В системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации. Результатами производственного процесса предприятия являются готовая продукция, выполненные ...

... 2002. № 1. С. 28. 28. Головкова Е.А., Прохорова Т.В., Шиманский К.А. Автоматизация учета, анализа и аудита: Учебное пособие. Мн.: ООО «Мисанта», 2001. 220 с. 29. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных организациях, 3-е изд., перераб. и доп. М.: Проспект, 2001. 378 с. 30. Чернюк А.А. Бухгалтерский учет в бюджетных организациях. Мн.: Вышэйш. шк., 2004. 496 с. ...

... товаров. Он предназначен для покрытия налоговых и неналоговых платежей с полученного дохода, издержек обращения и получения прибыли от торговой деятельности. [4. с. 13]. Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о ...

0 комментариев