Економічна сутність оплати праці. Форми, системи та види оплати праці

Основи обліку заробітної плати: нарахування та зведення нарахувань по оплаті праці, утримання із заробітної плати. Облік робочого часу

Особливості організації обліку витрат на оплату праці

Відповідальність бухгалтера за порушення діючого законодавства

Теоретичні основи економічного аналізу витрат на оплату праці

Прйоми документального контролю та способи перевіркі

Напрями удосконалення контрольно-ревізійної роботи

Завдання, об’єкти та джерела інформації

Прийоми та способи вивчення операцій з обліку витрат на оплату праці

Типові порушення ведення операцій з обліку витрат на оплату праці в бюджетних пидприємствах

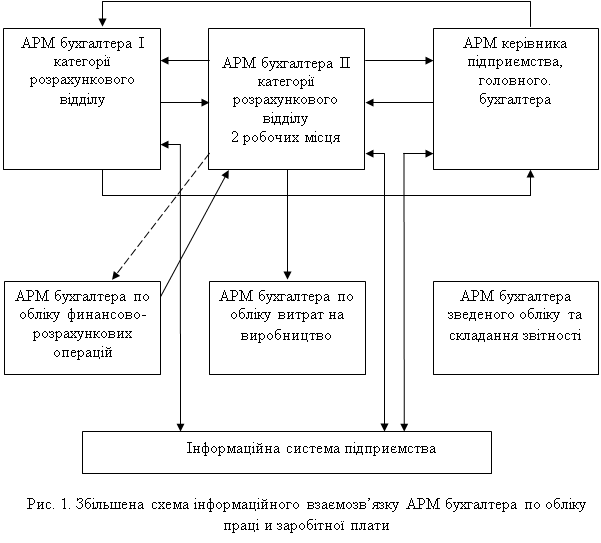

Автоматизація розрахунків по заробітній платі

Комп’ютеризація обліку витрат на оплату праці

Комп’ютеризація економічного аналізу витрат на оплату праці

Навигация

Прйоми документального контролю та способи перевіркі

Контроль та ревізія оплати праці в бюджетних установах

200428

знаков

27

таблиц

0

изображений

2.2. Прйоми документального контролю та способи перевіркі.

Огляд документів - це не тільки ізольоване їх вивчення . З документів робиться ряд висновків та узагальнень, що грунтуються на взаємозв"язках різних документів, на їх групуванні,порівнянні та протиставленні.

Прийоми документального контролю застосовують до бухгалтерських документів, записів в обліе\кових регістрах, даних звітів і балансів, до статистичних та оперативних матеріалів Об"єктом документального контролю є інформація, що характеризує здійснені господарські операції.

Формальна перевірка передбачає встановлення повноти і правильності оформлення документів, заповнення реквізитів, відповідність підписів осіб, які склали документ, дозволяє переконатись, що для оформлення даної господарської операції використано бланк необхідної форми. ЇЇ застосовують з метою виявлення фактів підробки та дописувань в документах.ю виправлення цифрових даних та зміни реквізитів.

Якісна система документування і обліку повинна будуватися на наступних принципах:документи і записи повинні мати безперервну нумерацію для того, щоб полегшити виявлення відсутніх документів, а за необхідності - пошук необхідних документів; документи повинні складатися в моментздійснення операції або відразу ж після цього; повинні бути достатньо простими, доступними для розуміння, уніфікованими для багатоцільового використання, мати продуману структуру для їх правильного оформлення. Отже, формальною перевіркою встановлюють наявність доброякісних та недоброякісних документів.

Арифметична перевірка - це перевірка документів, що здійснюється шляхом перерахунку результатів таксування, загальних підсумків, узгодження нарахувань і утримань ( знижок ) тощо з метою визначення правильності підрахунків та виявлення зловживань і крадіжок, що приховані за неправильними арифметичними діями. Прийоми арифметичної перевірки дозволяють виявити допущені суттєві викривлення інформації, завуальоване розкрадання.

Нормативно-правова перевірка полягає у вивченні господарських операцій з точки зору їх відповідності різним нормативним актам, інструкціям, стандартам, положенням, чинним законам. Сутність та межі такої перевірки багато в чому залежать від типу операцій, що перевіряються - нарахування і виплата заробітної плати, списання витрат на собівартість продукції ( товарів, робіт, послуг ), застосування норм природного уьутку, тощо. Нормативною перевіркою встановлюються факти невиконання окремих вказівок вищестоящих органів, що відносяться до фінансово-господарської діяльності.Така перевірка застосовується тоді, коли під сумнів ставиться правильність або законність документу на виплату готівки, передачу матеріальних цінностей та інші подібні операції.

В комплексі з арифметичною перевіркою цей прийом дозволяє виявити випадки приховування недостач, втрат, крадіжок та перевитрат за рахунок завищення планових та нормативних витрат на виробництво продукції або бюджетних коштів зав окремими статтями, кошторисів витрачання, списання на витрати виробництва грошових та матеріальних ресурсів за нормами, коли їх фактичне витрачання є меншим.

За їх результатами складають розрахунки та аналітичні таблиці, встановлюють наслідки та винних осіб, визначають збиток, завданий неправомірними діями працівників.

Експертну перевірку застосовують при дослідженні документів, господарських операцій, якості виконаних робіт.Вона здійснюється спеціалістами різних галузей знань за дорученням аудитора, ревізора.Експерт покликаний дати правову, достовірну та об"єктивну лцінку, яка залежить від наданих йому матеріалів, правильного формування поставлених йому питань. За результатами експертної перевірки складається висновок експерта з повними та конкретними відповідями на питання, поставлені ревізором. Експертна перевірка доповнює формальну та арифметичну, і спрямована на виявлення підробок в документах, встановлення реальності документу і реквізитів та записів, які містяться в ньому.

Економічною перевіркою встановлюють доцільність господарських операцій шляхом з"ясування, яку ж користь , економічну вигоду вони надають, чи були складені економічно обгрунтовані розрахунки і які отримані кінцеві результати.

Логічна перевірка здійснюється за допомогою співставлення фактичних результатів з аналогічними або взаємопов"язаними даними документів, дозволяє виявити приховування розкрадань, приписки виконаного обсягу робіт та інші зловживання. Логічна перевірка представляє собою спосіб вивчення об"єктивної можливості документально оформлених господарських операцій за допомогою різних співставлень взаємопов"язаних виробничих та фінансових показників. Розкриття в процесі ревізій логічних зв"язків між ними дозволяє оперативно виявляти порушення законодавства, запобігати неправомірному витрачанню коштів.

Зустрічна перевірка - це співставлення двох примірників одного і того ж документу , що знаходяться на різних підприємствах або підрозділах одного підприємства. Метою проведення зустрічної перевірки є виявлення фіктивних документів та фактично не здійснених операцій, неоприбуткованих матеріалів, привласнення грошей, крштів, списаних не за призначенням , тощо. Проведення зустрічної перевірки дає можливість виявити такі зловживання ,за яких двосторонні операції отримують різне відображення у кожної із сторін, зокрема: отримані від постачальників запаси неоприбутковані, а також грошові кошти, що надійшли на поточний рахунок; привласнення виручки, яка здається до банку;завищення цін у видаткових документах, наявність безтоварних операцій, тощо.Такі зловживання приховуються шляхом виправлення даних в окремих примірниках документів, складання нових неправдивих документів, неправильного відображення чи взагалі невідображення в документах та в облікових регістрах операцій, які насправді були здійснені.

Отже, зустрічна перевірка полягає у порівнянні двох примірників одного і тогож документу або двох документів, що пов"язані між собою єдністю операцій і знаходяться на різних підприємствах.ю які ведуть розрахунки ( постачальник і покупець ), або в двох частинах одного підприємства ( склад і цех ), або ж записів в облікових регістрах двох різних організацій. Зустрічна перевірка є одним з ефективних методів встановлення реальності і правильності відображення в документах різних господарських операцій та інших обставин.

На відміну від зустрічної перевірки, при застосуванні прийомів взаємного контролю порівнюються різні за своїм найменуванням та характером документи, в яких відображаються різні аспекти однієїі тієї ж або декількох взаємопов"язаних операцій. Так, порівнюються прибутково-видаткові документи, які безпосередньо фіксують рух товарно-матеріальних цінностей та грошових коштів з іншими документами, що відображають ті ж операції, але в різних аспектах; порівнюються дані про товарно-матеріальні цінності з даними про тару, в якій вони перевозились; порівнюються дані бухгалтерського і оперативного обліку, а також бухгалтерські документи з перепустками на вивезення продукції; порівнюються дані первинних документівз даними облікових регістрів; перевіряється взаємозв"язок між кореспондуючими рахунками, тощо.

Похожие работы

... видатки із субрахунку № 802 списуються в дебет субрахунку № 431 «Результати виконання кошторису за загальним фондом». Згідно зі змінами та доповненнями до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ, внесеними Наказом Державного казначейства України від 26.03.2002 № 54, рахунок № 81 поділяється на такі субрахунки: - № 811 «Видатки за коштами, отриманими як ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

... розпису асигнувань бюджету (кошторису) (додаток 43); - довідка про зміну помісячного розпису асигнувань загального фонду бюджету (плану асигнувань із загального фонду бюджету) ( додаток 44). Контроль доходів і витрат бюджетної установи здійснюється ревізорами шляхом перевірок бухгалтерської (фінансової) звітності, платіжно-розрахункової документації, податкових і інших фінансових зобов'язань, ...

0 комментариев