Економічна сутність оплати праці. Форми, системи та види оплати праці

Основи обліку заробітної плати: нарахування та зведення нарахувань по оплаті праці, утримання із заробітної плати. Облік робочого часу

Особливості організації обліку витрат на оплату праці

Відповідальність бухгалтера за порушення діючого законодавства

Теоретичні основи економічного аналізу витрат на оплату праці

Прйоми документального контролю та способи перевіркі

Напрями удосконалення контрольно-ревізійної роботи

Завдання, об’єкти та джерела інформації

Прийоми та способи вивчення операцій з обліку витрат на оплату праці

Типові порушення ведення операцій з обліку витрат на оплату праці в бюджетних пидприємствах

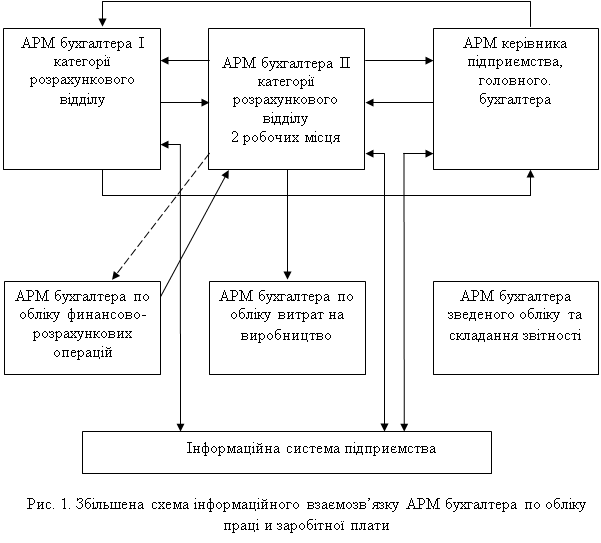

Автоматизація розрахунків по заробітній платі

Комп’ютеризація обліку витрат на оплату праці

Комп’ютеризація економічного аналізу витрат на оплату праці

Навигация

Теоретичні основи економічного аналізу витрат на оплату праці

Контроль та ревізія оплати праці в бюджетних установах

200428

знаков

27

таблиц

0

изображений

2.1. Теоретичні основи економічного аналізу витрат на оплату праці

У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської діяльності поділяється на фінансовий і управлінський.

Фінансовий аналіз є частиною загального, повного аналізу фінансово-господарської діяльності. Іншою складовою виступає виробничий управлінський аналіз, його називають також “економічний аналіз”. Але треба відрізняти економічний аналіз у загальному розумінні (як аналіз економіки на мікро- та макрорівнях) від економічного аналізу у вузькому розумінні (як виробничий управлінський аналіз тільки на мікрорівні).

У наш час, в умовах побудови ринкової економіки та реформування бухгалтерського обліку у фінансовий і управлінський, аналіз як важливий елемент аналітичної роботи стає одним з головних інструментів управління діяльністю підприємств та установ.

Структуру та динаміку витрат на оплату праці проаналізуємо за допомогою відповідної таблиці:

| № | Витрати | Витрати на оплату праці, тис.грн. | Питома вага окремих витрат, % | ||||||

| на оплату праці | за 2001 рік | за 2001 рік | Відхилення | ||||||

| за 2000 рік | за планом | фактично | за 2000 рік | за планом | фактично | від 2000 року | від плану | ||

Формування коштів на оплату праці є одним з центральних питань докорінної перебудови управління економікою. Головний напрямок удосконалення всієї системи оплати праці - забезпечення прямої і жорсткої залежності оплати праці від кінцевих результатів діяльності трудових колективів.

Щоб не допустити перевитрат та непродуктивних виплат, кожна установа зобов’язана організувати систематичний аналіз використання коштів на оплату праці.

Задачі аналізу використання фонду оплати праці полягають у:

- оцінці використання фонду заробітної плати з урахуванням результатів праці;

- виявленні причин відхилення фактичного фонду від розрахункового;

- усуненні непродуктивних виплат заробітної плати;

- визначенні співвідношення між темпами зростання продуктивності праці та середньої заробітної плати.

Більш об’єктивну оцінку використання фонду заробітної плати дає відносне відхилення (економія чи перевитрати) заробітної плати. На утворення економії (перевитрат) загального фонду заробітної плати впливає ряд чинників, що відображені на схемі

| Відносне відхилення фонду заробітної плати | |||||||||||||||||||||||

|

| |||||||||||||||||||||||

|

| відхилення з незалежних від обсягу виробництва форм оплати праці робітників (постійна частина) | відхилення по фонду заробітної плати інших категоій працівників | |||||||||||||||||||||

|

| |||||||||||||||||||||||

|

| відхилення від норм зарплати на окремі вироби | відхилення оплати за тарифними ставками | доплата за позаурочний час | відхилення за рахунок зміни чисельності | відхилення за рахунок зміни середньої зарплати |

| |||||||||||||||||

|

| |||||||||||||||||||||||

|

| зміна середньогод. зарплати виробничих робітників | оплата простоїв | відхилення в оплаті відпусток | відхилення окладів (ставок) | відхилення по відпрац. часу | ||||||||||||||||||

| відхилення за іншими видами заробітної плати | |||||||||||||||||||||||

Схема Чинники, що впливають на відхилення заробітної плати

Для розрахунку впливу чинників необхідно визначити частку залежних від обсягу виробництва форм оплати праці, тобто змінної частини фонду заробітної плати.

Для проведення аналізу використання заробітної плати скористаємося таблицею:

| № | Показник | Одиниця | За 2000 | За 2001 рік | Відхилення | Темп росту, | ||

| виміру | рік | за планом | фактично | Від 2000 року | від плану | % | ||

Похожие работы

... видатки із субрахунку № 802 списуються в дебет субрахунку № 431 «Результати виконання кошторису за загальним фондом». Згідно зі змінами та доповненнями до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ, внесеними Наказом Державного казначейства України від 26.03.2002 № 54, рахунок № 81 поділяється на такі субрахунки: - № 811 «Видатки за коштами, отриманими як ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

... розпису асигнувань бюджету (кошторису) (додаток 43); - довідка про зміну помісячного розпису асигнувань загального фонду бюджету (плану асигнувань із загального фонду бюджету) ( додаток 44). Контроль доходів і витрат бюджетної установи здійснюється ревізорами шляхом перевірок бухгалтерської (фінансової) звітності, платіжно-розрахункової документації, податкових і інших фінансових зобов'язань, ...

0 комментариев