Економічна сутність оплати праці. Форми, системи та види оплати праці

Основи обліку заробітної плати: нарахування та зведення нарахувань по оплаті праці, утримання із заробітної плати. Облік робочого часу

Особливості організації обліку витрат на оплату праці

Відповідальність бухгалтера за порушення діючого законодавства

Теоретичні основи економічного аналізу витрат на оплату праці

Прйоми документального контролю та способи перевіркі

Напрями удосконалення контрольно-ревізійної роботи

Завдання, об’єкти та джерела інформації

Прийоми та способи вивчення операцій з обліку витрат на оплату праці

Типові порушення ведення операцій з обліку витрат на оплату праці в бюджетних пидприємствах

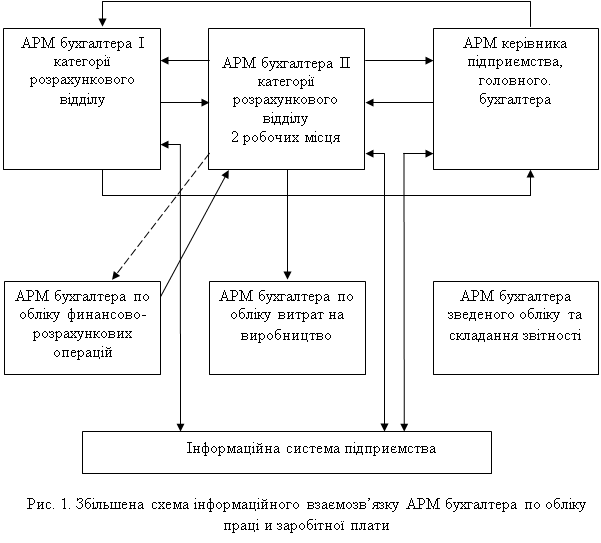

Автоматизація розрахунків по заробітній платі

Комп’ютеризація обліку витрат на оплату праці

Комп’ютеризація економічного аналізу витрат на оплату праці

Навигация

Відповідальність бухгалтера за порушення діючого законодавства

Контроль та ревізія оплати праці в бюджетних установах

200428

знаков

27

таблиц

0

изображений

1.5. Відповідальність бухгалтера за порушення діючого законодавства

з обліку витрат на оплату праці

Коли перераховувати нарахування й утримання, виплачуючи зарплату працівникам відображено в таблиці 1.2

Таблиця 1.2.

Строки сплати зборів, податків, внесків

| Вид податку, збору або внеску | Як виплачують зарплату | Строк сплати (перерахування) податку, збору або внеску |

| 1 | 2 | 3 |

| Пенсійний збір | Аванс з виплати заробітної плати за місяць | Не пізніше 30 днів, що настають за місяцем, в якому було виплачено аванс |

| Виплата зарплати за другу половину місяця | Не пізніше 30 днів, що настають за місяцем, в якому було виплачено заробіток за другу половину місяця | |

| Внески до Фонду Страхування | Аванс з виплати заробітної плати за місяць | У день одержання коштів у банку на виплату зарплати за другу половину |

| на випадок безробіття | Виплата зарплати за другу половину місяця | місяця (з усієї суми з урахуванням виплаченого авансу) |

| Внески до Фонду страхування від | Аванс з виплати заробітної плати за місяць | Не пізніше дня одержання коштів у банку на виплату зарплати за другу |

| Непрацездатності | Виплата зарплати за другу половину місяця | половину місяця (з усієї суми з урахуванням виплаченого авансу) |

| Внески до Фонду страхування від нещасних випадків | Аванс з виплати заробітної плати за місяць | У день одержання коштів на виплату авансу в установах банків |

| Внески до Фонду страхування від нещасних випадків | Виплата зарплати за другу половину місяця | У день одержання коштів на виплату заробітної плати за другу половину місящя в установах банків |

| Прибутковий податок | Аванс з виплати заробітної плати за місяць | Одночасно з поданням чеків на одержання коштів для виплати належних працівникам сум за другу |

| Виплата зарплати за другу половину місяця | половину місяця (з усієї суми з урахуванням виплаченого авансу) | |

Фінансові та адміністративні санкції, які можуть застосовувати контролюючі органи у разі неподання або несвоєчасного подання звітності до Пенсійного форду, Фонду страхування від непрацездатності, Фонду страхування на випадок безробіття, Фонду страхування від нещасних випадків відображені у таблиці 1.3.

Таблиця 1.3.

Фінансові та адміністративні санкції за неподання чи несвоєчасне подання звітів

| Найменування звітної форми | На кого накладаються санкції | Фінансова або адміністративна санкція за неподання чи несвоєчасне подання звіту |

| 1 | 2 | 3 |

| Розрахунок зобов’язання зі сплати збору на обов’язкове | На платників збору у разі неподання розрахунку у строки, визначені законодавством | Штраф у розмірі 10 НМДГ (тобто 170 грн.) за кожне таке неподання або його затримку |

| Державне пенсійне страхування (додаток № 22) | На посадових осіб підприємств, винних у несвоєчасному поданні або неподанні розрахунку про нарахування збору | Штраф у розмірі від 8 до 15 НМДГ (від 136 до 255 грн.), а за повторне порушення протягом року - у розмірі від 10 до 20 НМДГ, тобто від 170 до 340 грн. |

| Звіт про нараховані внески та витрати, пов’язані із загальнообов’язковим державним соціальним страхуванням у зв’язку з тимчасовою втратою працездатності (форма № 4-ФСС з ТВП) | На посадових осіб підприємства, винних у несвоєчасному поданні або неподанні звіту про нарахування та сплату страхових внесків | Штраф у розмірі від 8 до 15 НМДГ (від 136 до 255 грн.), а за повторне порушення протягом року - у розмірі від 10 до 20 НМДГ, тобто від 170 до 340 грн. |

| Розрахункова відомість про нарахування і перерахування страхових внесків до Фонду загальнообов’язкового державного соціального страхування Україна на випадок безробіття (додаток № 1 до Інструкції № 339) | На посадових осіб підприємства, винних у несвоєчасному поданні або неподанні звіту про нарахування та сплату страхових внесків | Штраф у розмірі від 8 до 15 НМДГ (від 136 до 255 грн.), а за повторне порушення протягом року - у розмірі від 10 до 20 НМДГ, тобто від 170 до 340 грн. |

| Розрахункова відомість про нарахування і перерахування страхових внесків та витрачання коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України (додаток № 2 до Інструкції № 12) | Законодавством не передбачена можливість накладення штрафу посадовими особами Фонду страхування від нещасних випадків, проте даний Фонд може притягнути страхувальників до відповідальності за неподання звітності у судовому порядку | |

Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.

Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах

Похожие работы

... видатки із субрахунку № 802 списуються в дебет субрахунку № 431 «Результати виконання кошторису за загальним фондом». Згідно зі змінами та доповненнями до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ, внесеними Наказом Державного казначейства України від 26.03.2002 № 54, рахунок № 81 поділяється на такі субрахунки: - № 811 «Видатки за коштами, отриманими як ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

... розпису асигнувань бюджету (кошторису) (додаток 43); - довідка про зміну помісячного розпису асигнувань загального фонду бюджету (плану асигнувань із загального фонду бюджету) ( додаток 44). Контроль доходів і витрат бюджетної установи здійснюється ревізорами шляхом перевірок бухгалтерської (фінансової) звітності, платіжно-розрахункової документації, податкових і інших фінансових зобов'язань, ...

0 комментариев