Економічна сутність оплати праці. Форми, системи та види оплати праці

Основи обліку заробітної плати: нарахування та зведення нарахувань по оплаті праці, утримання із заробітної плати. Облік робочого часу

Особливості організації обліку витрат на оплату праці

Відповідальність бухгалтера за порушення діючого законодавства

Теоретичні основи економічного аналізу витрат на оплату праці

Прйоми документального контролю та способи перевіркі

Напрями удосконалення контрольно-ревізійної роботи

Завдання, об’єкти та джерела інформації

Прийоми та способи вивчення операцій з обліку витрат на оплату праці

Типові порушення ведення операцій з обліку витрат на оплату праці в бюджетних пидприємствах

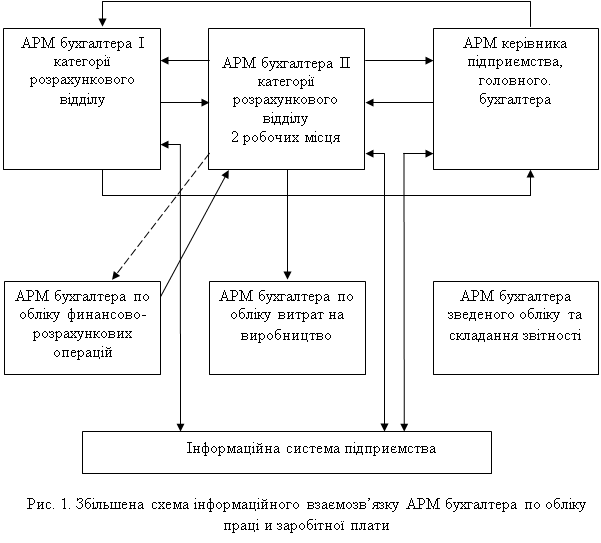

Автоматизація розрахунків по заробітній платі

Комп’ютеризація обліку витрат на оплату праці

Комп’ютеризація економічного аналізу витрат на оплату праці

Навигация

Основи обліку заробітної плати: нарахування та зведення нарахувань по оплаті праці, утримання із заробітної плати. Облік робочого часу

Контроль та ревізія оплати праці в бюджетних установах

200428

знаков

27

таблиц

0

изображений

1.2. Основи обліку заробітної плати: нарахування та зведення нарахувань по оплаті праці, утримання із заробітної плати. Облік робочого часу.

Порядок нарахування заробітної плати, яка належить робітникам підприємства, залежить від застосовуваних форм оплати праці та організації виконання цих робіт.

Нарахування заробітної плати при погодинній оплаті праці: сума нарахованої заробітної плати визначається шляхом множення відпрацьованих нормо-годин на тарифну ставку, а розмір премій визначається шляхом множення суми погодинної заробітної плати на визначений процент премій.

Для нарахування основної заробітної плати робітникам-відрядникам необхідно мати підсумок про їх виробіток і розцінки за виконані роботи. Для обліку виробітку продукції використовуються різні первинні документи, що залежать від характеру виробництва, системи організації і оплати праці. На підприємствах, в цехах з дрібносерійним та індивідуальним характером виробництва використовуються накопичувальні чи разові наряди.

У серійних виробництвах застосовується більш досконала документація - маршрутний лист, який виписується на всю партію продукції на весь шлях її обробки у даному цеху. Маршрутний лист, на відміну від наряду виписується на всю роботу (всі операції), виконувану різними робітниками для випуску відповідної партії продукції.

У масовому виробництві застосовується, як правило, змінний рапорт без маршрутного листка. Інколи ведеться журнал робіт типу табельної відомості, у якому проти прізвища кожного робітника щоденно проставляється кількість однорідного виробітку (кг, шт., тощо). Після закінчення визначеного періоду по кожному робітнику підраховують підсумок виробітку.

Первинні документи по обліку виробітку передаються в бухгалтерію, де вони перевіряються і групуються. Якщо облік ведеться на кількох документах, то в бухгалтерії складається нагромаджувальна карточка обліку виробітку.

На підставі цих первинних та групових документів здійснюється нарахування заробітної плати, яка визначається множенням встановленої розцінки за одиницею виробітку на кількість виробів. При відрядно-преміальній заробітній платі відзначається норма виробітку.

В тому випадку, коли робота здійснюється колективом по відрядній формі оплати праці, то порядок визначення заробітної плати такий:

1) визначається заробіток по тарифу кожного робітника і бригади в цілому множенням ставок тарифних відповідного розряду на кількість годин;

2) визначається коефіцієнт розподілу як відношення місячного заробітку бригади на загальний заробіток по тарифам;

3) визначається сума заробітної плати кожного робітника шляхом множення заробітної плати за тарифом кожного члена бригади на коефіцієнт розподілу.

Бригадирам із числа робітників-відрядників, не звільнених від основної роботи, нараховують доплати за керівництво бригадою.

Розподіл заробітної плати між членами бригади проводиться з урахуванням коефіцієнтів трудової участі для кожного робітника. Це рішення оформлюють протоколом, який здають у відділі праці і заробітної плати для розрахунку заробітної плати.

Нарахування заробітної плати здійснюється у розрахунково-платіжній відомості по кожному працівнику за її видами (відрядна, погодинна, премії та різного виду нарахування). До іншої нарахувань відносяться доплати за роботу в святкові (вихідні дні), роботу в понад урочний час, персональні надбавки, інші доплати.

Також одним з нарахувань є нарахування допомоги по тимчасовій непрацездатності. Джерелом виплати цієї допомоги є кошти фонду соціального страхування. Оплата допомоги по тимчасовій непрацездатності здійснюється на основі листків непрацездатності і табелю обліку використаного часу.

Розміри цієї допомоги визначаються виходячи із середнього заробітку за два попередні місяць роботи, що передували хворобі, кількості днів хвороби і трудового стажу роботи. До фактичного заробітку при цьому додають середньорічні премії виробничого характеру в частці цих двох місяців. Шляхом ділення суми заробітної плати (з відповідними добавками) на кількість робочих днів за ці два місяці одержимо середньоденний заробіток, що не повинен перевищувати подвійної тарифної ставки, посадового окладу (крім випадків виробничого травматизму, професійного захворювання, а також захворювання внаслідок чорнобильської катастрофи). Одержаний середньоденний заробіток перемножують на кількість днів хвороби, зазначених у листку непрацездатності.

На кожному підприємстві (організації) незалежно від режиму роботи має бути організований табельний облік робочого часу.

Табель – це первинний документ з обліку відпрацьованого часу (додаток 1). Табелі необхідні як для обліку використання робочого часу всіх категорій робітників, так і для контролю за дотриманням ними встановленого режиму роботи, розрахунків з ними по заробітній платі і отримання інформації про відроблений час. Табель складається в одному примірнику людиною, уповноваженою на його ведення. Табель відкривається 1-го числа кожного місяця і передається в бухгалтерію 2 рази на місяць:

- для коригування суми виплат за першу половину місяця (аванса);

- для розрахунку заробітної плати за місяць.

Табельні номера встановлюються на підприємстві в цілому по порядково-серійній системі, причому кожному виробничому підрозділу відводиться своя серія номерів.

Оперативний облік присутності робітників та їх перебування на роботі ведеться в цілому по підприємству чи по кожному виробничому підрозділу в спеціальному табелі обліку використання робочого часу (форма №Т–12 – призначена не тільки для обліку використання робочого часу, але й для розрахунку заробітної плати, а форма №Т-13 тільки для обліку робочого часу).

Табельний облік, тобто це є облік присутності на роботі та використання робочого часу, може проводитись двома методами:

- методом суцільної реєстрації – кожний день по кожному робітнику відмічається відроблений чи не відроблений час з в казанням поважної причини;

- методом відхилень – відмічаються простої, неприбуття, понаднормові та інші відхилення від нормального режиму роботи, а відроблений час визначається тільки в кінці місяця.

Також табельний облік ведеться з використанням табельних марок (жетонів), картковим – при використанні контрольних годин; за допомогою контрольно-перепускних пристроїв та інше. На багатьох підприємствах табельний облік передається безпосередньо в виробничі підрозділи, що сприяє укріпленню дисципліни. Вибір метода ведення табельного обліку обумовлюється тільки зручністю для підприємства.

Остаточно оформлений табель передається в бухгалтерію, де використовується для розрахунку заробітної плати робітникам підприємства.

Всі первинні документи по обліку праці та заробітній платі в встановлений час передаються до бухгалтерії.

Заробітна плата робітникам за першу половину місяця може видаватись у вигляді авансу, розрахованого виходячи з даних табеля про виконаний час та тарифної ставки. Сума авансів потім утримується з заробітної плати робітників, розрахованої за підсумком місяця.

В розрахункові відомості зараховуються всі виплати, які входять до фонду заробітної плати, а також окремі, які не входять до нього, якщо вони зараховуються до середньої заробітної плати та підлягають стягненню прибуткового податку.

Не зараховуються до розрахункової відомості виплати, що не входять до фонду заробітної плати та заробітної плати робітників, при підрахунку їх середніх розмірів; одноразові допомоги та добові, пенсії. Ці суми виплачуються окремо по розрахункових відомостях (т.ф. №Т-53) чи видатковим касовим ордером (ф.№КО-2).

При визначенні нарахованих сум заробітної плати бухгалтерія проводить утримання із заробітної плати. Різниця між нарахованою сумою заробітної плати та утриманням по кожному робітнику складає суму до видачі.

Загальна сума, яка належить до видачі, складає перехідну суму розрахунків по заробітній платі, яка погашається в наступному місяці шляхом видачі її готівкою чи депонування суми, яка не була запитана.

Кошти для виплати заробітної плати отримують підприємства по чеку розрахункового рахунку банку.

Отримання заробітної плати відбувається по платіжних відомостях (ф.№Т-53). В відомості вказується табельний номер, прізвище, ім’я, по-батькові робітника та сума до видачі.

Бухгалтерія підприємства (організації) не тільки нараховує заробітну плату та різні доплати і допомоги, але й також здійснює утримання із заробітної плати.

Із заробітної плати робітників та службовців можуть проводитися утримання дозволені законодавством: прибутковий податок (з суми вище неоподатковуваного мінімуму доходів); утримання збору, підлягаючого перерахуванню до Пенсійного фонду (в розмірі 1% заробітку, якщо сукупний оподатковуваний дохід не перевищує 150 грн. і до 5% - якщо такий дохід перевищує 501 грн.); збір на соціальне страхування на випадок безробіття (в розмірі 0,5% заробітку); по судово-виконавчих документах (аліменти, штрафи та ін.). У відповідності до Законів України “ Про оплату праці) загальна сума утримань на повинна перевищувати 20% (а в окремих випадках, передбачених законодавством, - 50%) суми заробітку, який залишається після вирахувань прибуткового податку, відрахувань до Пенсійного фонду та соціального страхування на випадок безробіття. Ці обмеження не розповсюджуються на утримання із заробітної плати при відбуванні покарання у вигляді виправних робіт, а також при стягненні аліментів на неповнолітніх дітей. Не дозволяються утримання із вихідної допомоги, компенсаційних та інших виплат.

Прибутковий податок з доходів громадян утримується у відповідності з Декретом Кабінету Міністрів України “ Про прибутковий податок з громадян” від 26.12.92 № 13-22 та Інструкцією про прибутковий податок з громадян від 21.04.93 № 12, а також Законом України від 13.02.98 № 129 <Про внесення змін у Декрет Кабінету Міністрів України “Про прибутковий податок з громадян”> від 26.12.92 № 13-22 та Законом України від 23.03.99 № 539-XIV “Про внесення змін в деякі законодавчі акти України”.

Згідно зі ст. 128 КЗпП при кожній виплаті заробітної плати загальний розмір усіх утримань не може перевищувати 20%, а у випадках, окремо передбачених законодавством, — 50% заробітної плати, яка належить до виплати працівникові. При утриманнях із зарплати за декількома виконавчими листами за працівником у будь-якому разі повинно бути збережено 50% зарплати.

З суми доходів, отриманих працівниками не по місцю основної роботи, а також тими, що не мають постійного місця проживання в Україні, податок утримується в розмірі 20% без врахування пільг по місцю його виплати.

Згідно з Законом України прибутковий податок з сукупного оподатковуваного дохода громадян за місцем роботи (служби, навчання) розраховується по таких ставках:

| Місячний сукупний дохід (у неоподатковуваних мінімумах) | Ставки та розміри податку |

| До 17 грн. (з дохода в розмірі 1 неоподатковуваного мінімуму) | Не оподатковується |

| Від 18 грн. до 85 грн. (від 1 до 5 неоподатковуваних мінімумів) | 10% від дохода, який перевищує 17 грн. |

| Від 86 грн. до 170 грн. (від 5 до 10 неоподатковуваних мінімумів) | 6грн. 80 коп. + 15% дохіда, який перевищує 85 грн. |

| Від 171 грн. до 1020грн. (від 10 до 60 неоподатковуваних мінімумів) | 19 грн. 55 коп. + 20% від дохіда, який перевищує 170 грн. |

| Від 1021 грн. до 1700 грн (від 60 до 100 неоподатковуваних мінімумів) | 189 грн. 55 коп. + 30% від дохіда, який перевищує 1020 грн. |

| Від 1701 грн. і вище (понад 100 неоподатковуваних мінімумів) | 393 грн. 55коп. + 40 % від дохіда, який перевищує 1700 грн. |

При визначенні сукупного оподатковуваного доходу враховуються доходи, що отримані в грошовій та натуральній формі. При цьому доходи, отримані в натуральній формі, зараховуються до сукупного оподаткованого доходу за календарний рік по вільних ринкових цінах, крім доходів, отриманих від сільськогосподарських підприємств, які визначаються по цінах продажу державі.

Забороняється сплата прибуткового податку з громадян за рахунок засобів підприємств, організацій, а також суб’єктів підприємницької діяльності, окрім колективних сільськогосподарських підприємств.

Як ми побачили підприємство здійснює нарахування заробітної плати та проводить утримання із заробітної плати. В бюджетних підприємствах для нарахування заробітної плати та утримання з неї, застосовуються такі документи:

1)Табель обліку робочого часу

2)Розрахунково-платіжна відомість

3)Особові картки

4)Довідка про суми виплачених доходів і утримань податків з фізичних осіб

5)Довідка про перерахунок прибуткового податку

Синтетичний та аналітичний облік нарахувань та вирахувань заробітної плати.

Після розрахункової обробки первинних документів по обліку виробітку, відпрацьованого часу та іншої вихідної інформації для розрахунків по оплаті праці, складаються розрахункові відомості, які узагальнюють статистичні дані по розрахунках з робітниками та службовцями.

Наступним етапом розрахункової роботи по розрахунках з робітниками та службовцями є формування даних синтетичного обліку розрахунків та звітності. Для обліку розрахунків по оплаті праці застосовується рахунок 66 “Розрахунки з оплати праці”. Цей рахунок пасивний, балансовий, розрахунковий. На рахунку 66 “Розрахунки з оплати праці” ведеться узагальнення інформації про розрахунки з персоналом, який відноситься як до облікового, так і до не облікового складу підприємства, - з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), а також розрахунки за не одержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами).

Рахунок 66 “Розрахунки з оплати праці “ має такі субрахунки:

661 – “Розрахунки за заробітною платою”

662 – “Розрахунки з депонентами”

При нарахуванні заробітної плати кредитується рахунок «Розрахунки з оплати праці» й дебетуються рахунки в залежності від видів виробництв (основного, допоміжного), де виконувались роботи, характер цих робіт, категорії робітників, а також від виду заробітної плати (основна, додаткова). Тому за кредитом рахунку 66 “Розрахунки з оплати праці” відображається нарахована працівникам підприємства основна та додаткова заробітна плата, премії, допомога за тимчасовою непрацездатністю, інші нарахування, за дебетом – виплата заробітної плати, премії, допомоги тощо, а також суми утриманих податків, платежів за виконавчими документами, вартість одержаних матеріалів, продукції та товарів у рахунок заробітної плати та інші утримання із сум оплати праці персоналу.

Нараховані, але не одержані персоналом у встановлений строк (через нез’явлення одержувачів) суми з оплати праці, відображаються за дебетом субрахунку 661 “Розрахунки за заробітною платою” та кредитом субрахунку 662 ”Розрахунки з депонентами”.

Вилучені з банку грошові кошти на видачу вказаної заробітної плати, але не виплачені у встановлений термін повертаються у банк, який видає їх потім на першу вимогу підприємства (організації).

Аналітичний облік депонованої заробітної плати ведеться у книзі (картках) обліку депонованих сум або безпосередньо в реєстрах невиданої заробітної плати, які складаються касиром.

При розрахунках із працюючими при ручному способі обробки документів суми вносять у розрахункові відомості або розрахунково-платіжні відомості. Розрахункові відомості по заробітній платі працюючих за місяць складаються з розділів «Нарахування заробітної плати», «Відраховано, передано, внесено, виплачено», «Належить на 1 число сума до виплати».

Розрахунково-платіжні відомості виконують подвійну функцію: по-перше, за їх допомогою виконуються розрахунки з працюючими, по-друге, вони є формою аналітичного обліку рахунка 66 “Розрахунки з оплати праці”.

Аналітичний облік розрахунків з персоналом ведеться за кожним працівником, видами виплат та утримань. Сума всіх нарахувань заробітної плати по кожному аналітичному рахунку (тобто по кожному працівникові) дорівнює кредитовому обороту синтетичного рахунка 66 за звітній місяць, тобто сумі нарахованої заробітної плати по цеху, відділу та підприємству у цілому. Сума усіх утримань по аналітичних рахунках дорівнює дебетовому обороту синтетичного рахунку 66 “Розрахунки з оплати праці”.

По кредиту субрахунку 661 “Розрахунки за заробітною платою” відображається нарахована заробітна плата працівникам за звітній місяць. При утворенні у встановленому порядку резерву на оплату відпусток працівникам і винагород на вислугу років (які виплачуються один раз на рік) нараховані в рахунок цього резерву суми відносяться з кредиту субрахунку 661 “Розрахунки за заробітною платою” у дебет рахунка 47 “Забезпечення майбутніх витрат і платежів ”.

При нарахуванні заробітної плати за час відпустки слід мати на увазі, що відповідно до пункту 1.4 Інструкції № 323 суми коштів, нараховані за щорічні і додаткові відпустки, включаються до фонду оплати праці звітного місяця тільки в сумі, яка припадає на дні відпустки у звітному місяці. Суми, які припадають на дні відпустки в наступному місяці, включаються до фонду оплати праці в наступному місяці. Крім того, необхідно мати на увазі, що відповідно до пункту “в” пункту 9.4 Інструкції № 12 із суми відпускних, які припадають на неповний наступний місяць, при виході у відпустку прибутковий податок не утримується. Прибутковий податок із цих сум утримується після повернення з відпустки за сукупністю із заробітком за повний місяць у загальному порядку.

Таким чином, заробітна плата за чергові і додаткові відпустки відображається в поточному місяці по кредиту субрахунку 661 і дебету рахунків з обліку затрат на виробництво або робіт тільки в сумі, яка припадає на дні відпустки у даному звітному місяці. Заробітна плата, нарахована за чергові додаткові відпустки, які припадають на дні відпустки наступного місяця, по кредиту субрахунку 661 повинна відображатись в наступному місяці, а у звітному місяці на виплачені з каси підприємства суми відпускних виплат здійснюється лише запис по дебету субрахунку 661 і кредиту рахунка 30 “Каса”.

Суми допомоги, які нараховуються з тимчасової непрацездатності, та інші суми, що виплачуються за рахунок відрахувань на соціальне страхування, відносяться з кредиту субрахунку 661 у дебет рахунка 65 “Розрахунки за страхуванням”.

Основні проводки по нарахуванню та утриманню із заробітної плати| № п/п | Найменування господарської операції | Бухгалтерська проводка | |

| Дт | Кт | ||

| 1 | Нарахована заробітна плата за ремонт основних засобів робітникам основного й допоміжного виробництв та ін. . | 23 | 661 |

| 2 | Нарахована заробітна плата інженерно-технічним працівникам і адміністративному персоналу. | 91,92 | 661 |

| 3 | Нарахована заробітна плата за роботи, що належать до витрат майбутніх періодів. | 39 | 661 |

| 4 | Нарахована заробітна плата працівникам, зайнятим збутом і реалізацією продукції. | 93 | 661 |

| 5 | Нарахована оплата, пов‘язана з виправленням браку продукції. | 24 | 661 |

| 6 | Нарахована заробітна плата торговим працівникам, працівникам посередницьких підприємств. | 92,93, 94 | 661 |

| 7 | Нараховані суми оплати праці, пов‘язані з операціями по вибуттю (реалізації) основних засобів. | 972 | 661 |

| 8 | Нараховані суми за рахунок відрахувань на соціальне страхування (за лікарняними листками та ін.). | 652 | 661 |

| 9 | Нестачі, раніше віднесені за рахунок винних осіб, списані за рахунок підприємства. | 92 | 661 |

| 10 | Нараховані суми оплати праці робітникам основного виробництва. | 23 | 661 |

| 11 | Нарахована заробітна плата за роботи, виконані за рахунок коштів цільового фінансування. | 48 | 661 |

| 12 | Нарахована заробітна плата за рахунок резерву наступних платежів. | 47 | 661 |

| 13 | Нарахована матеріальна допомога (оздоровча тощо). | 65 | 661 |

| 14 | Нарахована вихідна допомога передбачена діючим законодавством. | 23,91, 92 | 661 |

| 15 | Депонована заробітна плата | 661 | 662 |

| 16 | Нарахована заробітна плата працівникам за роботу, пов‘язану з ліквідацією стихійного лиха, пожеж тощо. | 991 | 661 |

| 17 | Повернуті до каси надлишки нарахованих сум (переплата) | 30 | 661 |

| 18 | Виплачені з каси заробітна плата, суми за лікарняними листками. | 661 | 30 |

| 19 | Відраховані із заробітної плати прибутковий податок і збір на випадок безробіття. | 661 | 641 |

| 20 | Відраховані із нарахованої заробітної плати працюючих 1 % - 2% до Пенсійного фонду. | 661 | 651 |

| 21 | Відраховані із заробітної плати проф.внески, 1% | 661 | 685 |

| 22 | Відраховані із заробітної плати перевитрачені підзвітні суми. | 661 | 372 |

| 23 | Сплачено за подарунки. | 68 | 31 |

| 24 | Видані подарунки працівникам підприємства, речові призи та матеріальна допомога (придбані з урахуванням ПДВ): а) що не перевищують 12 мінімальних розмірів заробітної плати в розрахунку за рік: | ||

| - видані подарунки працівникам підприємства | 661 | 68 | |

| - списана вартість подарунків за рахунок коштів підприємства. | 48 | 661 | |

| - нарахування на вартість подарунків до Пенсійного фонду 32% . | 91 | 651 | |

| б) що перевищують 12 мінімальних розмірів заробітної плати у розрахунку за рік: | |||

| - видані подарунки працівникам підприємства | 661 | 68 | |

| - списана вартість подарунків за рахунок коштів підприємства | 48 | 661 | |

| - нарахування на вартість подарунків, речових призів та матеріальну допомогу | 91 | 651 | |

| - прибутковий податок (у складі сукупного оподатковуваного доходу працівника за місяць | 661 | 641 | |

| - відрахування із сукупного оподатковуваного доходу (750грн. +300грн.)*2% - до Пенсійного фонду | 661 | 651 | |

| - збір на випадок безробіття (750грн.+300грн.)*0,5% | 661 | 65 |

Облік страхування робітників підприємств.

Соціальне страхування – це одна з гарантій здійснення прав працюючих на матеріальне забезпечення.

Вдосконалення зв’язків підприємства з органами державного соціального страхування викликало певні зміни в організації бухгалтерського обліку, контролю та звітності їх розрахункових стосунків.

Основними об’єктами на підприємстві є: суми нарахованих страхових внесків; суми нарахувань до Пенсійного фонду та витрат, вироблених за рахунок соціального страхування та Пенсійного фонду.

Підприємства роблять утримання за державне соціальне страхування у встановлених відсотках до заробітної плати.

В бухгалтерському обліку це відображається по кредиту рахунка 65 “Розрахунки за страхуванням”, по відповідних субрахунках в кореспонденції з рахунками витрат підприємства, на які була віднесена нарахована заробітна плата робітникам підприємства.

Кожного місяця робляться утримання з нарахованої заробітної плати 1% (до 150 грн.), та 2% (більше 150 грн.) до Пенсійного фонду, відображається це в бухгалтерському обліку записом дебет 65 “Розрахунки за страхуванням” субрахунок 1 “За пенсійним забезпеченням” та кредиту рахунка 66 “Розрахунки по оплаті праці”.

Частина державних страхових засобів використовується безпосередньо на підприємствах під контролем місцевих профспілок, а друга частина – через відповідні державні органи.

В залежності від характеру використання засобів соцзабезпечення та соцстрахування передбачено наступний порядок їх обліку.

На підприємствах найбільш поширеним видом використання засобів соціального страхування є оплата лікарняних непрацездатності. Нарахування допомог робітникам тимчасової непрацездатності (у зв’язку з хворобою, вагітністю та ін.) робиться за рахунок засобів фонду соціального страхування та в обліку відображається записом – дебет рахунку 651 “За пенсійним забезпеченням” та кредит рахунку 66 “Розрахунки по оплаті праці”.

Виплати допомог одночасного характеру (у зв’язку з народженням дитини чи похованням) відображаються по дебету рахунку 65 “Розрахунки за страхуванням” у кореспонденції з рахунком 30 “Каса”.

Якщо підприємство допустило порушення в області охорони праці, то потерпілий робітник отримує допомогу не з засобів фонду соціального страхування, а за рахунок засобів підприємства. Ці витрати відносять на витрати підприємства, а в обліку відображають записом дебет рахунку 92 “Адміністративні втирати” кредит рахунку 65 “Розрахунки за страхуванням”, а виплату допомоги робітнику – дебет рахунку 66 , кредит рахунку 30 “Каса”.

За рахунок засобів фонду соціального страхування підприємствам дозволено вести доплати на дієтхарчування, надане робітникам в столових. Цей вид використання засобів відображається по дебету рахунку 65 “Розрахунки за страхуванням” та кредиту рахунку 37 “Розрахунки з різними дебіторами” та 685 “Розрахунки з іншими кредиторами”.

Підприємства по місцю знаходження повинні зареєструватись до Пенсійного фонду України та кожного кварталу по встановленій сумі відповідати за нараховані та використані суми. Із засобів Пенсійного фонду виплачуються допомоги за доглядом за дитиною, пенсії робітникам пенсіонерам та інші виплати, передбачені законодавством України. Виплати допомог і пенсій в обліку відображається по дебету рахунка 65 “Розрахунки за страхуванням” субрахунок 1 “За пенсійним забезпеченням” та кредиту рахунку 30 “Каса”.

Відрахування на соціальне забезпечення відображається в бухгалтерському обліку по кредиту рахунка 65 “Розрахунки за страхуванням” відповідним субрахунків та дебету тих рахунків, на які відноситься нарахована заробітна плата та інші нарахування, - 23, 91, 94, 95 та інші.

Після відображення всіх операцій на рахунку 65 “Розрахунки за страхуванням” виводиться кінцеве становище рахункових стосунків підприємства з відповідними органами соціального страхування та забезпечення.

Похожие работы

... видатки із субрахунку № 802 списуються в дебет субрахунку № 431 «Результати виконання кошторису за загальним фондом». Згідно зі змінами та доповненнями до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ, внесеними Наказом Державного казначейства України від 26.03.2002 № 54, рахунок № 81 поділяється на такі субрахунки: - № 811 «Видатки за коштами, отриманими як ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

... розпису асигнувань бюджету (кошторису) (додаток 43); - довідка про зміну помісячного розпису асигнувань загального фонду бюджету (плану асигнувань із загального фонду бюджету) ( додаток 44). Контроль доходів і витрат бюджетної установи здійснюється ревізорами шляхом перевірок бухгалтерської (фінансової) звітності, платіжно-розрахункової документації, податкових і інших фінансових зобов'язань, ...

0 комментариев