Навигация

РЕФЕРАТ

по дисциплине «Аудит и бухгалтерский учет»

по теме: «Инвестиционный аудит»

Содержание

Введение

1. Организация аудиторской деятельности и виды аудита

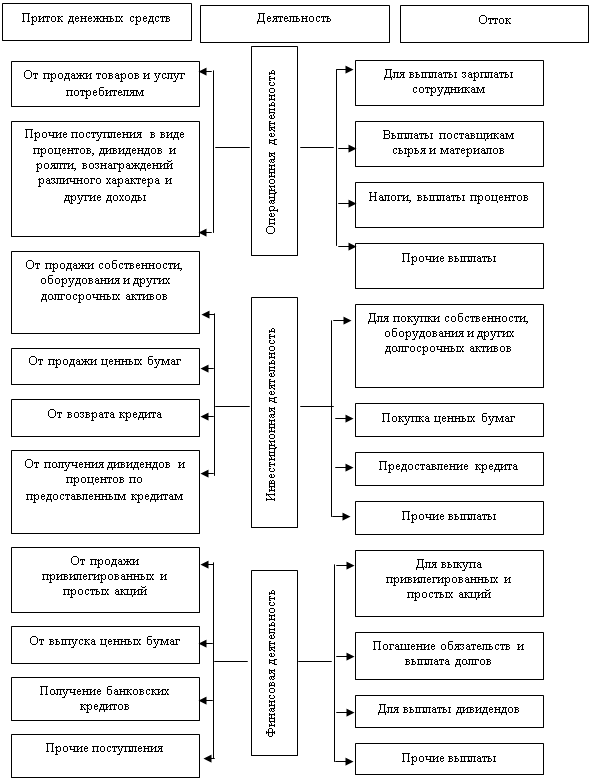

2. Инвестиционный аудит

Заключение

Литература

Введение

Аудиторский контроль широко применяется в мировой практике. В его основе лежит взаимная заинтересованность государства, администрации предприятий и их владельцев в достоверности учета и отчетности. В условиях плановой, централизованно управляемой экономики потребность в независимом финансовом контроле в РФ не возникала. Его вполне заменяла система ведомственного и вневедомственного контроля, направленная на выявление нарушений и злоупотреблений в финансово-хозяйственной деятельности предприятий, ошибок и отступлений в отчетности, нахождение и наказание виновных. Развитие рыночных отношений обуславливает необходимость принятия большого количества новых нормативных документов, регламентирующих новые вопросы деятельности предприятий; бухгалтерского учета и отчетности; налогообложение и порядок формирования себестоимости продукции. В связи с этим появились первые нарушения (порой неумышленные) в соблюдении требований нормативных документов, относящихся к хозяйственной деятельности предприятия. Органы, на которые возлагались обязанности по оказанию помощи предприятиям в правильности применения тех или иных законодательных актов, сами, в силу их малочисленности и перегруженности работой, оказались не готовы к такой работе. В связи с этим возникает необходимость создания новой формы контроля за деятельностью предприятий, который включал бы в себя консультирование по вопросам организации и ведения бухгалтерского учета, правильность исчисления налогов, правовой позиции и другие виды услуг. Собственники и, прежде всего, коллективные собственники, а также кредиторы лишены возможности самостоятельно убедиться в том, что все многочисленные операции предприятия, зачастую очень сложные, законны и правильно отражены в отчетности. Т.к. обычно они не имеют доступа к учетным записям, соответствующего опыта, то поэтому нуждаются в услугах аудиторов. Независимое подтверждение информации о результатах деятельности предприятий и соблюдении ими законодательства необходимо государству для принятия решений в области экономики и налогообложения.

Аудиторские проверки необходимы государственным органам, судам, прокурорам и следователям для подтверждения интересующей их финансовой отчетности.

Понятие аудита намного шире, чем ревизии или других форм контроля, т.к. включает в себя не только проверку достоверности финансовых показателей, но и разработку предположений по улучшению хозяйственной деятельности предприятий с целью рационализации расходов и оптимизации налогов.

Особое место в аудиторской деятельности является инвестиционный аудит и аудит инвестиционного цикла, которому и посвящена моя работа.

1. Организация аудиторской деятельности и виды аудита

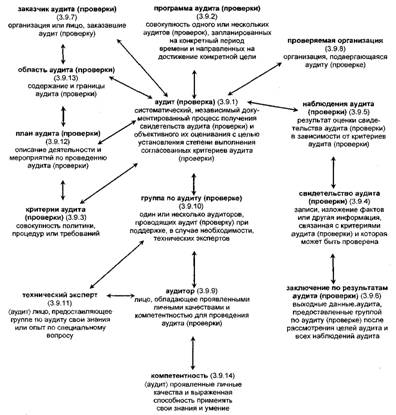

Аудиторская деятельность – аудит – представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской или финансовой отчетности, платежно-расчетной документации отдельных хозяйственных операций, налоговых деклараций и других видов финансовых обязательств и требований экономических субъектов на договорной основе.

Известны следующие определения аудита:

Аудит – это процесс проверки ведения бухгалтерского учета и в учреждениях с точки зрения его достоверности и справедливости».

«Аудит – это систематический процесс получения и оценки доказательств достоверности данных по поводу экономических действий и событий, установление степени соответствия этих данных установленным критериям и сообщение результатов заинтересованным пользователям».

«Аудит – систематический процесс, проводимый независимым от внешних факторов лицом или группой лиц, основанный на результатах контроля и своего мнения. На основании установленных критериев и стандартов по поводу информации, которую ревизионная единица предоставляет сторонним пользователям в своей деятельности и ее перспективах».

В аудиторских стандартах аудиторской деятельности дается следующее определение:

«Аудит – это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству РФ, полноты и точности отражения в финансовой отчетности деятельности предприятия. Экспертиза завершается составлением аудиторского заключения».

Несмотря на некоторые различия в определении аудита, практически все авторы подчеркивают ту или иную его особенность:

· независимость;

· платность;

· конфиденциальность.

Основной целью аудиторской деятельности является установление достоверности бухгалтерской или финансовой отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в РФ. Следовательно, назначение аудита – это проверка финансовых отчетов с целью:

· подтверждения достоверных отчетов или консультации их недостоверности;

· проверки полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

· контроль за соблюдением законодательных и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологической оценки активов, обязательств и собственного капитала;

· выявление резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных источников.

Задача аудитора состоит:

в оценке уровня бухгалтерского учета, квалификации учетных кадров, качество обработки информации (особенно первичной документации), правильность и законность совершения бухгалтерских записей;

в оказании помощи предприятиям путем рекомендаций по устранению недостатков, особенно тех нарушений, которые непосредственно повлияли на финансовые результаты, сказались на достоверности показателей отчетности;

в необходимости оценки не только прошлых фактов и существующих в данный момент положений, но и ориентировании руководства проверяемой организации на те будущие события, которые способны повлиять на хозяйственную деятельность и конечный результат.

В последнее время в деятельности аудиторов появилась еще одна очень важная функция – это оказание помощи предприятиям в защите их интересов в налоговых органах и арбитражных судах.

Существуют следующие направления классификации аудиторской деятельности.

· Внутренний и внешний аудит.

Внутренний аудит – проводится штатными аудиторами – работниками предприятия, которые подчиняются руководителю предприятия. Главная задача внутреннего аудита – осуществление постоянного контроля за расходами на предприятии и выработка мер по их снижению.

Внешний аудит проводится аудиторской фирмой (аудитором) на договорной основе с экономическим субъектом с целью объективной оценки достоверности состояния бухгалтерского учета и отчетности, а также подготовки рекомендаций по улучшению финансового положения предприятия, повышению эффективности его деятельности, изыскание неиспользованных резервов производства.

· Аудит на соответствие требованиям.

Заключается в анализе определенной финансовой и хозяйственной деятельности субъекта.

· Аудит финансовой отчетности.

Выполняется с целью определения согласованности сводной финансовой отчетности с установленными правилами ведения бухгалтерского учета и определенными критериями.

· Обязательный и инициативный аудит.

Обязательная аудиторская проверка проводится в случаях, установленных непосредственно законодательством, или по поручению государственных органов. Объем и порядок проведения обязательной аудиторской проверки регламентируется законодательными нормами. Инициативный (добровольный) аудит осуществляется по решению экономического субъекта на основе договора с аудитором (фирмой). Характер и масштабы такой проверки определяет клиент.

· Первоначальный и согласованный аудит.

Первоначальный аудит проводится аудитором (фирмой) впервые для данного клиента. Это существенно увеличивает риск и трудоемкость аудита, т.к. аудиторы не располагают необходимой информацией об особенностях деятельности клиента.

Согласованный (повторный) аудит осуществляется повторно или регулярно. Основан на знании специфики клиента, его положительных и отрицательных сторон в организации бухгалтерского учета, результатах длительного сотрудничества с клиентом (консультирование, помощь в организации системы внутреннего контроля и т.д.).

· Классификация с точки зрения аудитора.

С точки зрения аудиторов, аудит делится на 3 вида:

Похожие работы

... внешнего аудита проверяемой стороной может быть любой сотрудник организации, в том числе и руководство организации, и внутренние аудиторы. Статус аудита систем менеджмента качества Аудит систем менеджмента качества относится к видам аудита, которые не регламентируются федеральным или международным законодательством. Соответственно, не существует обязательных законодательных норм для определения ...

... для выбора и проверки отдельных элементов, чтобы определить, выполняется ли аудируемым лицом конкретная процедура [32, с.100]. 2. Внутренний аудит бизнес-плана инвестиционного проекта ОАО «ТАНЕКО» 2.1 Резюме проекта ОАО «ТАНЕКО» Суть инвестиционного проекта заключается в строительстве Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО «ТАНЕКО» в городе Нижнекамске Республики ...

... . Заключение Проведенное исследование убедило в многоаспектности темы дипломной работы. В дипломной работе были изучены порядок и методы составления отчета о движении денег, исследованы порядок проведения аудита отчета о движении денег и анализ его основных показателей. В качестве выводов можно сформулировать следующее: 1) К денежным средствам относятся денежная наличность в национальной ...

... все изменения или дополнения к ней в 10-дневный срок со дня утверждения представляются в федеральный орган исполнительной власти по рынку ценных бумаг. 2. Методика аудиторской проверки инвестиционных фондов 2.1 Инвестиционные фонды как объект обязательного аудита, внутренние стандарты аудиторской фирмы по аудиту инвестиционных фондов В Российской Федерации правовые основы регулирования ...

0 комментариев